売買記録2024.2

おはようございます。

今回は初めて売買の記録について書いてみようと思う。

他の人のブログを見ているとわりと書いている人が多くて・・・

でもやはり自分の取引を振り返るほうがはるかにプラスになると感じました

一つは自分自身のトレードの癖を知ること。トレードをする上で、見落としていた部分がないか確認すること。エントリー時、エグジット時に注意点を再確認し、次のトレードに活かすために記録に残していきたいと思います。

やはりトレードの振り返りをすることは、自分にとってはとても重要な作業だと認識しており、パフォーマンス向上のために試しに書いてみようと思います。

やまみ

やまみは以前に注目していた銘柄でした。

一番最初にこの銘柄を知ったのは、2019年頃だったと思います。

その時は関東進出による期待されていましたが、思っていたより進まなかったため、中計を取り消していたため投資家の信用を失っていたと思います。

その後注目されるようになったのは2023年に入ってからです。

ちなみにアデイさんがしている投資ブレストでは、5月に個別銘柄として挙げられていました。

すごいですね。

僕が注目するようになったのは、8月の決算時です。

わりとSNSでも話題になっていたこともあり、そこから注目するようになっていたと思います。

エントリーしたのは、前回の決算前です。

ちょうど小さなBOXを形成していたので、エントリーしたのだと思います。

まだブレイクしたのが、8月で初動のような気がしました。

その時考えていた、目標株価は4000~4500円となります。

やまみは比較的視聴率が高い印象がありましたが、バリエーションや時価総額から見てもそれほど、株価が織り込まれていないと感じたことが大きかったです。

この位置ならエントリーしても十分上値はあると考えていました。

目標株価について

業績予想は、26/6月期

売上220-240億想定

利益16-23億

本社工場 売上95-100億 利益10-15億

関西工場 売上75-80億 利益4-5億

富士山工場 売上45-50億 利益2-3億

ぐらいで考えていた。

費用は、工場別の数値を今回使ってみた

本社工場の費用の7% 関西・富士山工場はヒアリングした中で、競争が激しく利益率を上げるには時間がかかるようなので、13%~14%前後で計算。

償却費は減少傾向なので、2-4億程度で計算。

バリエーションで見ると、2018年の時で30倍、2020年の時が15倍

だったので、その範囲で考えて計算した。

僕がエントリーした時は18倍で、2/6時点では35倍まで上昇していた。

今は20倍前後なので、ニュートラルな状態だと見ている。

目標時価総額300-350億と見ていて、目標株価4000~4500円と設定した。

エントリー後は順調に株価はジリジリ上昇してくれたので、安心して保有できた。

決算前には約2倍の、4000円まで上昇していたので、売り時をどうするか考えていたが、 基本的に2倍になったら、売却する方針だった。

決算を持ち越すか、持ち越さないか、かなり悩んだ。

結局、決算前に売りが出ていたので、売却した。

決算を持ち越すには、その後の調査をそれほどしておらず、

確信が持てなかったことが大きい。

やはり決算を迎えるにあたり、事前準備は大切だと認識した。

ただ株価の動きを見ていると、4000円前後を見ていたような気がするので、

自分が考えていたことは他の投資家が考えていたことと合っていたのかとは感じるが、下がると買いたい人も多くいたので、売りやすかった印象。

決算後は変な動きをしていたので、今のところは売却して正解だと思っている。

ただ、決算資料などを見ていると、見落としていた部分もあり、そこは修正していきたいと思う。

業績予想の前提の計算のズレがあり、もっと精度を上げていかないとダメだと感じる。

銘柄選定理由

直近のスーパーなどの動向を見ると、内食、中食が好調。スーパーのみならず、コンビニでも中食に力をいれている。健康志向を含め、需要は強い傾向が続くと予想。7-9月は商品構成上、利益率の低い傾向だが、利益率の高い冬と同じぐらいの高い利益率。やや暖冬の影響もあったが、10月に入り、寒暖差が大きく販売が伸びやすい傾向。

店頭を見るとイオンを含め、多くの企業で、PBに採用されているケースが増えている。各社、PBに力を入れていることから、さらに商品の切り替えが進む可能性。関東では、付加価値の高い商品にシフトし、稼働率がUP。

原価の高い国産を切り替える中で、黒字化を達成。比較的、豆腐は値上げが進んでいなかったが、今年に入り、値上げが進んでいるが、まだまだ価格転嫁できているのは2割前後と低い。

長期的に見ても、継続的な成長を感じられる会社だと思っていた。

ただ、関東でどれだけシェアが取れるのかはすごく未知数だと感じ、疑心暗鬼に感じていた。視聴率が高いだけにかなり慎重に株価の動きを見ていた。

ただ、思ったほど買われていないとも感じていた。

参考になった資料

スーパーなどの月次情報

ブログでのやまみの考察記事

スーパーマーケット協会が毎月出している景気動向調査のコメント

他社の決算発表など

今回は現地調査をかなり行って、数値と体感のすり合わせをした。

今回は、広島に行く機会もあり、その時に豆腐の売り場を見ることができたことも大きい。

今回良かったのは、売買プランどおりに実行できたこと。安易に売らず、保有できた。投資家がどう考えているか。チャートから読み取れるようになってきたこと。

ただ、定期的なアップデートを怠っていた部分もあり、もっと色々なことを想定して考えておくべきだと感じる。

特に最初にエントリーした時は、決算前で、あまり調査ができていない状態で、決算跨ぎをしているので、あまりいい取引ではないとは思っている。

今回はたまたま、うまくいっただけだと思っている。

yutori

この会社に注目したのは、上場する前から気になっていました。

注目した理由はZOZOから派生して上場したことです。

調べるきっかけは月次をリリースしたことですが、IPOに関する投稿がよくS NSでも見かけるようになり、IPO関連で、それほど注目されていない銘柄で、調べて見たいと思っていたのがきっかけだったと思います。

調べたのは1月の月次をリリースだした2/7からで、

チャートを見ると、わりと低い位置にあったので、月次データから

業績を予想してみようと思ったことです。

普通、これを見て、売上を予想することはできないと思います。

ただ、その時に成長可能性の資料を開示しており、その資料を見て、

ちょっと数値を出してみたいと思いました。

普段から、月次から決算資料を見る癖をつけていたことが功を奏しました。

特にこの資料を見て、売上を算出できるのではないかと思いました。

重要なKPIが多く成長可能性の資料には書かれていました。

ビジネスモデルも非常にわかりやすく、売上を比較的予測しやすく、

成長の可能性も高いと感じ、この時価総額なら、2倍にはいけるだろうと考えたてエントリーしたと思います。

PERもわりと低いと感じたのも大きかった。

時間がなく、調査不足はありましたが、アパレルについては今まで、何社も調査しており、月次動向などから、この会社の特性上、いい内容が出ることはわかっていたので。

またこの会社に対してのSNS等でも投稿がほとんどなく、それほど注目されておらず、アパレル関連は基本的に暖冬の影響で、苦戦しているイメージが強かったと思われます。

売上の8割はEC の売上になりますが、そのうち3割はZOZOの売上になりますので、先にZOZOの決算が発表されますので、EC についてはZOZOの決算資料を参考にしました。

ZOZOの客層はやや高いですが、アパレルEC においてはかなり参考になるKPIも出ているので、非常に参考になります。

客層は従業員に近いと記載されているので、かなり若い客層だと感じていました。

バリエーションを考えるとき、どの会社を参考にするかはかなり悩みました。

この会社の強みはEC とSNSマーケだと思います。

それで思いつくのは、パルHD になります。それ以外だとEC に強みを感じるアダストリアが適切だと考えましたが、この会社の競合と言える会社は見当たらないので、今後検証をしてみたいと思います。

とりあえず、ZOZOが25倍前後、パル・アダストリアが15倍前後だったので、その範囲で考えみました。

この3社より成長力はあると考え、25-35倍前後で設定しました。

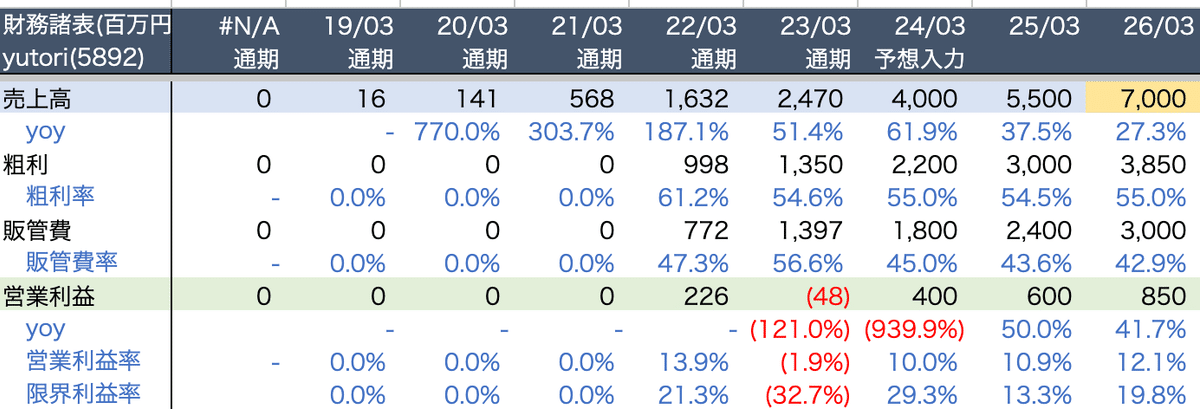

業績予想

業績はそれほど時間がなかったので、ざっくり考えました。

売上は70億利益8.5億を想定しました。

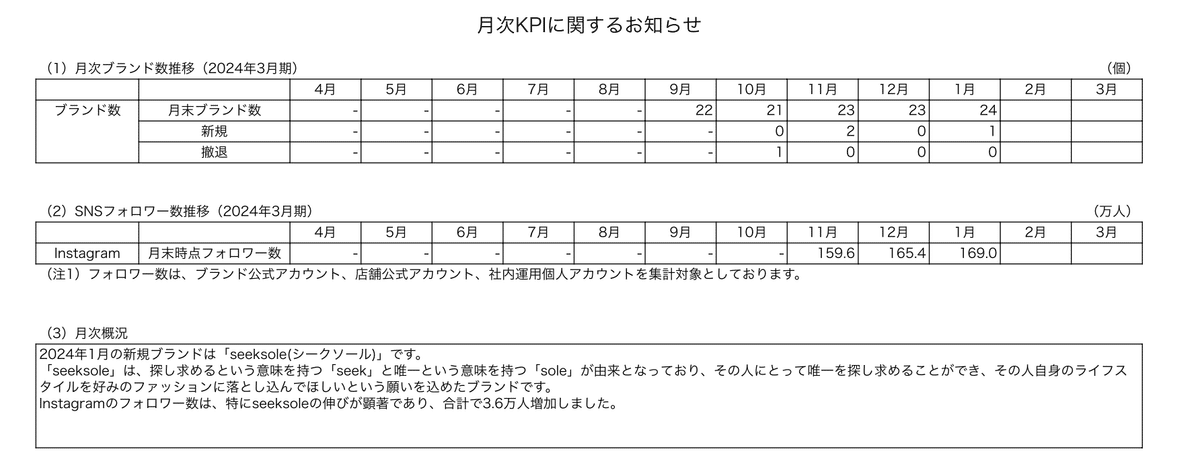

ブランド数は40-45を想定。

店舗数は25-40前後の範囲と想定しましたが、

店舗数の予想はちょっと見直しが必要があり、全然、想定と違う予想となりましたので、また見直したいと思います。

ただ坪売上は15万ぐらいと想定しましたが、それはかなり近い数値となりました。他社のアパレルの坪売上を参考にしましたが、売り場坪数がわかれば、ある程度、予測は可能だと思いました。

今後は月次の売上速報値を開示することなので、ある程度投資家には、業績は予測はしやすくなると思いますので、注意が必要だと思いました。

ただ、この会社のブランドを考えると、スニーカーなどの動向も見ておくといいと感じます。

基本的にはストリートブランドなので、春先にかけて、スニーカーは売れると思うので、基本的にはいい数値が出るものと考えてはいます。

特に2月になってから気温も上昇していることから、販売が伸びやすい傾向だとは認識しています。

目標時価総額:60~100億ぐらい (かなり保守的に設定)

目標株価:4000~6000円

売却した理由は、

第一目標の4000円を超えていること。急激な上昇で、いったん利益確定をしておきたかった。

今まで、これほど小さい時価総額の銘柄で売買した経験がなく、この後の動きを想定できない。

3連ストップ高の可能性も高く、それも経験したことがなかったので。どういう動きをするのか想定できないので、売却した。

yutoriに関しては、実店舗も近くにあるので、一度現地調査もして見たいと思う。今回開示した資料も多く、もう一度、業績を組み直したいと思う。

バリエーションも、もう一度考え直したいと思う。

それで、株価が落ち着いて、エントリーするチャンスが訪れば、またエントリーしたいと思う。

ただ、もっと早く調査していたら、3連ストップ高の後も保有できていたのかもしれないと思う。

まだまだ経験不足が否めない。

購入前の調査不足はあり、決算が出るまでは不安でしょうがない。

もっと調べておけば良かったと思う。どんなに調べても不安は不安であるが・・・

ただ、気になったら、すぐ調べる癖はつけたい。

またこの銘柄は、過去に調査した銘柄調査が参考になった。

日々の積み重ねが大切だと感じることができた銘柄。

参考になったのは、上場後の社長のインタビュー記事。

そこに、今後のブランドの計画などをコメントしており、それを参考に業績予想を立てた。

この記事が気に入ったらサポートをしてみませんか?