資本コストについて(2024.1)

資本コストについて

今日は、少し資本コストについて、少し書いてみようと思います。

先日、1/15に東京証券取引所が、「資本コストや株価を意識した経営の実現に向けた対応」に関する開示状況を公開しました。

23年12月までに開示した会社は、プライム企業で40%(660社)、スタンダード企業で12%(191社)でした。

「資本コストや株価を意識した経営の 実現に向けた対応」に関する開示状況

PBRが低い企業/時価総額が大きい企業ほど開示が進展している。

プライム市場のPBR1倍以下の会社は約44%(736社)になるようですが、半数の会社は、資本コストや株価を意識した開示を公開しているようです。

日経新聞の記事では、22年度末で、PBRが1倍未満だった企業は51%と過半数を占めていたが、東証がすすめていた、日本企業のPBR(株価純資産倍率)改革が株高も相まって1倍割れの比率も44%に低下しているようです。

上場企業の中には、夏頃から、資本コストに対して、具体的に開示をしている会社は株価が強い銘柄もあると思われるが、相対的には、それほど資本コストに対して、積極的に開示している会社は少ないと思う。

ただ、東証の開示しているリリースを見ると、わりと資本コストを意識した開示をしている会社が多いことから、実際、開示している会社は、改善に繋がっているのかみてみたいと思う。

株高、PBR改革が原動力ROE・株主還元・成長戦略 トヨタなど169社、1倍回復

新高値現状分析

新高値銘柄の中で、資本コストに対する開示している会社について調べてみました。

1年以上の新高値を更新した銘柄を対象に見てみると、

今週末(1/19)の新高値銘柄は548銘柄ありましたが、開示している会社で、新高値を更新した銘柄は、194銘柄、開示していない会社は354銘柄ありました。

比率で見ると、開示している会社は22.8% 開示していない+検討中では、14.6%になり、やや開示している会社の方が、新高値の出現率は高いように思われます。

ただそこまで大きな株価上昇の原動力だとは感じられません。

またPBR1倍以下の銘柄は資本コストについての開示が多い傾向ですが、新高値銘柄で比較すると、1倍以下が72 銘柄、1倍以上が122銘柄と、PBRを高い銘柄の方が、株価が強い傾向が強いです。

PBRの1倍以下の銘柄については、まだまだ不十分な内容になっているのかもしれません。

次に時価総額別で比較してみました。これについても、時価総額大きい銘柄ほど、開示している傾向が強いですが、新高値銘柄についても同じような傾向が強いように思われます。

特に超大型と言われる時価総額1兆円以上の銘柄については、新高値の8割は資本コストについての開示をしており、前週と比較しても新高値銘柄数は、開示している会社は増加しています。

ただそれ以下の時価総額になると、新高値の割合は少なく、中小型株については、それほど重要視されていないように感じられます。

やはり個人投資家を中心に決算などの定量面を重視している人が多いのではないかと思われ、企業についてもそれほど資本コストの取り組みについては積極的ではないのではないかと思ってしまいます。

新高値の増減数でみると、小売・卸売・食料品・建設・情報通信が多かったですが、開示なしの銘柄の方が、増加している傾向が強く、それほど資本コストの開示情報に対して、重要視されていないようにみられます。

単純に開示しているだけでは、投資家は評価されていないように思われ、実現性の高い、具体的な開示が必要性を感じます。

所感:資本コストについて開示している会社の上昇率が高い会社のリリースを見ていると、比較的、中期経営計画や決算資料の中で、現状分析を踏まえ、具体的に行為計画まで書かれている会社は多かった。

だが、どこに書かれているかわかりづらく、これを重視するなら、もっと目に止まりやすいように開示してほしいと思う。

ただ、これから毎時決算、中期経営計画の中で、開示される会社は増えると思うので、注目度は上がってくるのではないかと思う。

PBR向上の対策は基本的には3つぐらいになるが、投資家がわかりやすいのは、株主還元なのだろうと思われる。反応もいいのだろうと思う。

ROEの向上についてはわりと成長投資に投下していく会社も多い

長期的には、ROEの向上が不可欠だと思うので、資金効率のUPについて言及している会社は多いが、それが、本当にうまくいくのかは、毎時決算の中で進捗を確認する必要性があり、決算資料の中で開示している会社は評価できるが、今後リスクにもなりかねない。

小売関連は比較的、資本コストについてはあまり書かれていないが、もともと、コロナ禍で、事業ポートフォリオを大きく変え、財務改善も進めている印象が強く、DXの推進で、収益力がかなり上がっているように感じるので、わりと書きやすいと思う。身近な会社なので、個人投資家などからは理解が進みやすいようには思うが・・・

基本的に消費ビジネスを見ているので、コロナ前とコロナ後では、経営陣の考え方が180°変わっていると感じている。デフレからインフレに変わってきていることも大きい。資本コストに対する取り組みは経営者の意識も変わるように思えるので、この取り組みは継続してほしい

日本企業はまだまだアナログな部分も多く、人口減少する中で、生産効率を進めていかないと、日本企業の競争力が減退しかねないので、東証は頑張ってほしいと思う。

開示済みの株価上昇率ランキング

TOWA、株価上昇率首位 東証要請の「開示済」企業

日経新聞に「資本コストや株価を意識した経営の実現に向けた対応」について開示済みの企業の株価上昇率をランキングが出ていたので、みてみます。

ランキング上位20 社の内PBR1倍割れを解消したのは6社あるようです。エンプラス、川崎汽船、世紀東急工業、JVCケンウッドなど6社

また1倍割れを解消したプライム企業数は61社あり現在1倍割れの会社は346社ある。

6315TOWA

連結純資産の1割弱あった政策保有株式の縮減に取り組み、成長投資を強化

24年3月期は減益予想だが、生成AI(人工知能)向けの受注拡大への期待感などで株価は急騰。

6961エンプラス

時価総額は年初300億→1200億

PER6.7倍→29.8倍

PBR 0.68倍→2.5倍

コーポレートガバナンス

資本コストや株価を意識した経営の実現に向けた対応

2024年3月期 第1四半期決算説明会資料にて開示

過去のROEとPBRの推移を見ると、相関が高いと分析することができ、収益性の改善がPBRの向上に繋がると考えている。

持続可能な成長を実現するため の中長期的な目標としては「ROE10%以上」を掲げている。

2024年3月期 第1四半期決算説明会

6146デイスコ

時価総額14277億→44243億

PER17.9倍→57.4倍

PBR4.4倍→12.3倍

コーポレートガバナンス11.21

資本コストや株価を意識した経営の実現に向けた対応

資本コストを上回る超過利潤が複利的に拡大することで企業価値が向上していくと理解 事業構造のより一層の強化を図っていく

資本効率だけでなく、事業における本質的な資産効率向上を目的として、棚卸資産や固定資産など換金性の低い資産の効率性を高めることが重要

2003年よりRORA(Return On Risk Assets)を経営指標として設定し、4年累計連結で20%以上を維持すべき水準と定義

自社株買いへの考え方

自社株買いの実施時期は、自己株式の消却によって1株当たりの純資産が実質的に減じない株価水準において行う方針

配当の考え方

基本の配当性向は25%(業績連動)とし、年度末時点で将来に備えた投資資金を勘案した上で余剰資金が発生した場合、その余剰資金の1/3を追加配当(※)として還元

9107川崎汽船

時価総額:7041億→17236億

PER0.97倍 →16.5倍

PBR 0.48倍→1.08倍

企業価値向上への取組みを定量的に管理していくための経営指標及び目標

ROE 10%以上 ROIC 6.0~7.0% 収支 経常利益1,400億円

株主還元方針

中期経営計画期間で下限4,000億円から最大5,000億円規模としていた株主還元累計金額を、営業キャッシュ・フロー上振れに伴 い、下限5,000億円以上とする

中期経営計画

ポートフォリオ経営の強化や低炭素・脱炭素化に向けた活動を通じて実現したい長期経営ビジョンを策定

自社と社会の低炭素・脱炭素化への貢献と収益成長を両立させるため、成長を 牽引する役割を担う事業に経営資源を集中させ、自営事業とコンテナ船事業の2本柱で市況耐性の高い企業として持続的な成長を目指す

政策保有株式について

2023年3月末における政策保有目的の上場株式銘柄数は、3銘柄

当該年度中に株式か ら得られたリターンが当社資本コストを下回る場合には、売却を検討

資本コストや株価を意識した経営の実現に向けた対応

・2022年度本決算 決算説明会資料(C2~7)

1898世紀東急工業

時価総額287億→682億

PER 8.6倍→20.9倍

PBR 0.72倍→1.7倍

コーポレートガバナンス12.12

「中期経営計画」(2021-2023年度)を策定・公表

資本コストや株価を意識した経営の実現に向けた対応

資本収益性や市場評価に関する分析・評価も踏まえ、これらの改善に向けた施策の一環として、2023年5月9日に株主還元方 針の変更を公表

当社の考え方等については、「2023年3月期 決算説明会資料」においても記載

配当性向100%・DOE8%を目標とした株主還元

中間配当の実施(再開)

最終年度のROE目標を、2023年度[8.6%程度]、2030年度[10.0%]と設定 当社の株主資本コストは7.2%、負債コストを加味した加重平均資本コスト(WACC)は6.5%と推計

7735スクリーン

時価総額4385億→12923億

PER8.7倍→20.1倍

PBR1.55倍→4.09倍

政策保有株式について

過去8カ年において、36銘柄、7 7 億円の政策保有株式を売却

資本コストや株価を意識した経営の実現に向けた対応

グループ全体の資本コストを加重平均資本コスト(WACC)により把握

中期経営計画「Value Up 2023」(2021年3月期~2024年3月期)において、収益性、効率性を測る指標としてROICを導入し、WACCを上 回る目標を設定

「ROIC経営」の浸透をはかっていく

中期経営計画策定時においては株主資本コストを上回る目標とした ROEを設定

株高、PBR改革が原動力ROE・株主還元・成長戦略 トヨタなど169社、1倍回復

PBR改善に向けての事例

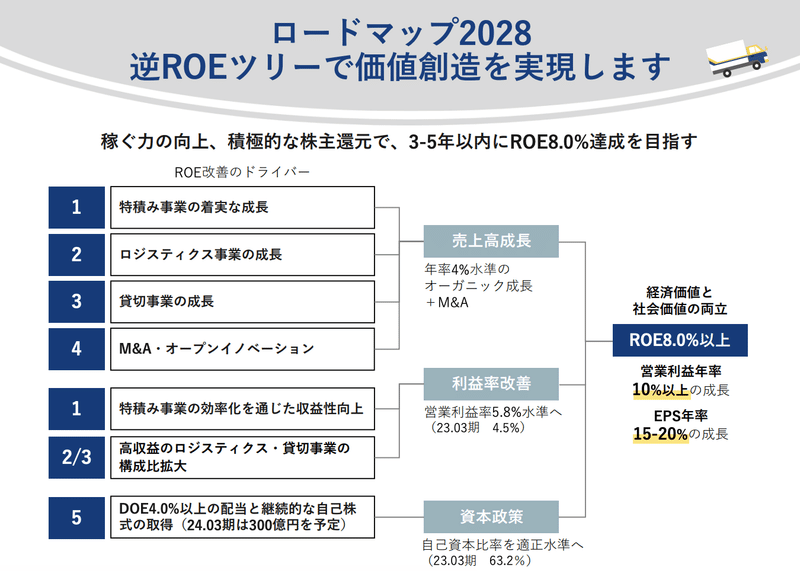

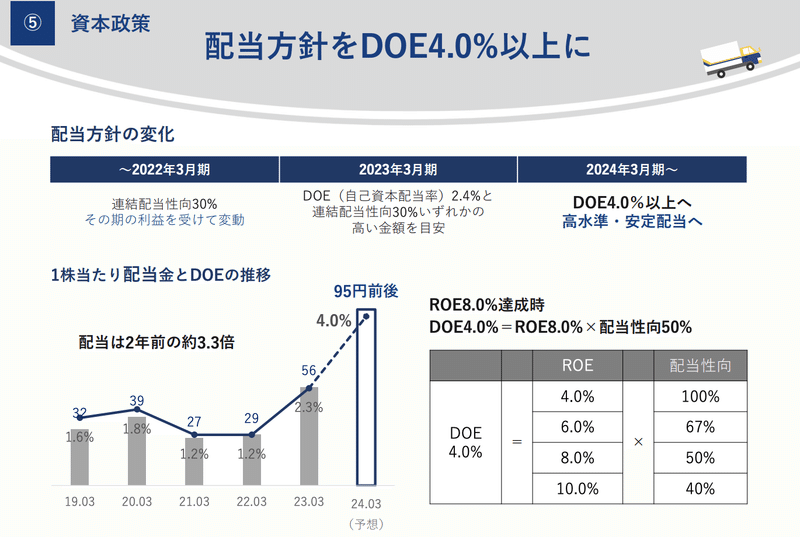

9076セイノー HD

時価総額2156億→3675億

PER10.3→22.8

PBR 0.48→0.85

PBR1倍超の早期実現に向けて、3-5年でROE8.0%以上を目指す

これまでのPL中心の「中期計画」から、企業価値向上の道すじを描いた 「中期ロードマップ」に変更

キャッシュフロー、資本効率(ROE)、資本政策重視の経営に変えていきます

自己資本比率の最適水準に向けて、 24.03期は300億円の自己株式取得を 計画

8011三陽商会

時価総額158億 → 312億

PER10.0 →11.0

PBR0.46 → 0.79

8306三菱UFJ銀行

時価総額115272億→166382億

PER10.9 → 11.6

PBR 0.7→0.87

資本コストや株価を意識した経営の実現に向けた対応

MUFG Report 2023(統合報告書)

2022年度 決算ハイライト P4

2022年度決算 投資家説明会資料 P28

21年度1,500億円、22年度4,500億円の自己株式取得を実施

1株当たり+3円(21年度)、+4円(22年度)の増配を実施

-22年度の総還元額は8,400億円(総還元率75.2%)

5214日本電気硝子

時価総額2250億→2940億

PBR0.43 →0.57

資本コストや株価を意識した経営の実現に向けた対応

企業価値向上に向けた施策に関する説明

2023年10月30日に中期経営計画「EGP2028」の骨子を開示

「EGP2028」の詳細は、2023年12月期通期決算発表時(2024年2月上旬予定)に 公表する予定

「EGP2028」の取り組みを通して、企業価値の向上とPBRの改善を図ります

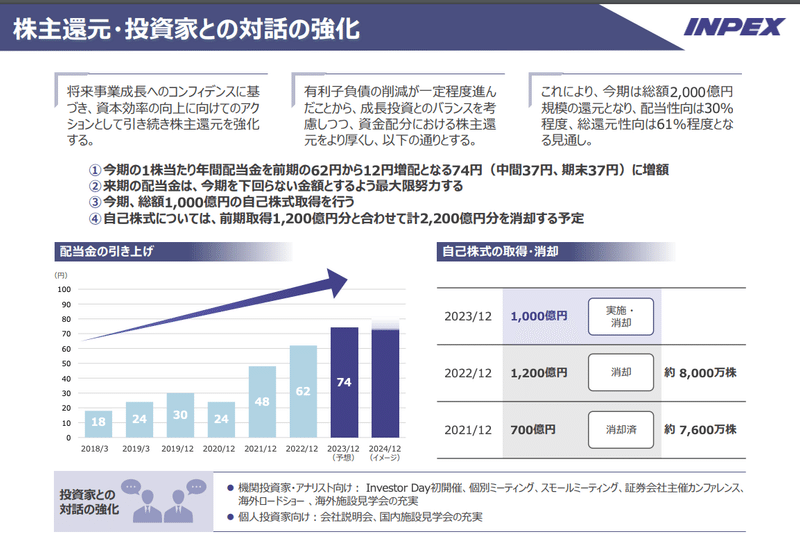

1605 INPEX

時価総額19224億→25564億

PER4.78 →7.52

PBR 0.51 →0.58

コーポレートガバナンス11.27

資本コストや株価を意識した経営の実現に向けた対応

「2023年12月期 第2四半期 決算説明会資料」の11ページから16ページに記載

資本効率性をより的確に管理する 観点から、新たな管理指標として ROICを導入 ROEと株主資本コス トを意識しつつ、WACC(6%程度、 CAPMベース)を上回るROICの安 定的確保を実現

6632JVCケンウッド

時価総額616億→1188億

PER5.0 →10.5

PBR 0.63→1.08

コーポレートガバナンス12.27

資本コストや株価を意識した経営の実現に向けた対応

〔中期経営計画「VISION2025」

2023年3月期通期決算および新中期経営計画説明会の主な質疑応答

新高値

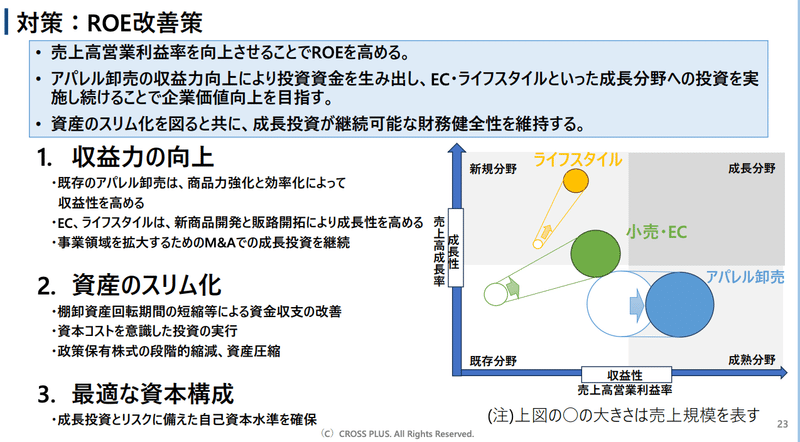

3320クロスプラス

時価総額 年初60億→95億

PER6.35 →5.29

PBR 0.42 →0.62

資本コストや株価を意識した経営の実現に向けた対応

2024年1月期第2四半期決算説明会資料に「現状」「方針」「取組み・実施時期」について開示

既存のアパレル卸売は、商品力強化と効率化によって 収益性を高める

→EC・ライフスタイルといった成長分野への投資に使う。

資産のスリム化

棚卸資産回転期間の短縮等による資金収支の改善

政策保有株式の段階的縮減、資産圧縮

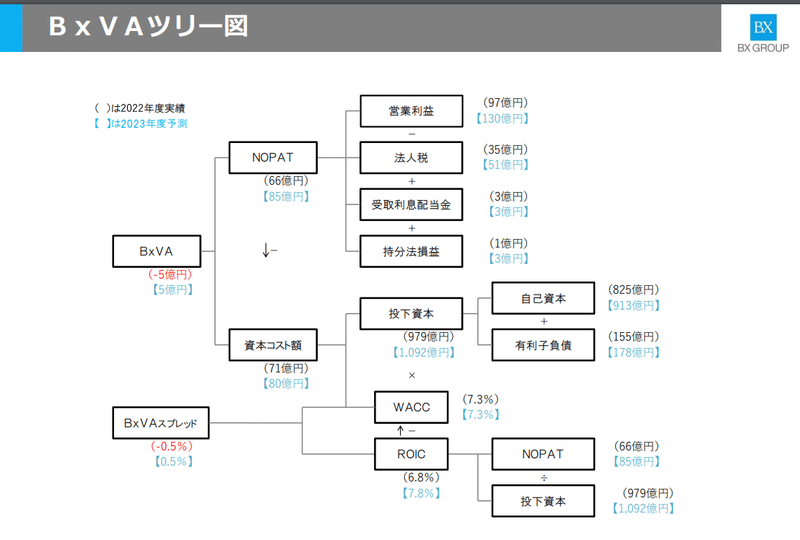

5930文化シヤッター

資本コストや株価を意識した経営の実現に向けた対応

資本効率性指標としては、ROE、ROICに加え、当社独自のEVAである「BxVA」を採用 投下資本に対して当社グループが創出 する経済的付加価値を「BxVA」と定義したもの

2024年3月期第2四半期 決算説明資料に記載

決算説明動画

6454マックス

コーポレートガバナンス6.30

資本コストや株価を意識した経営の実現に向けた対応

新たな中期経営計画では、東京証券取引所「資本コストや株価を意識した経営の実現に 向けた対応について」の趣旨を含んだ計画を策定し、2024年4月に予定する2024年3月期決算の発表時に公表する予定

7911TOPPANホールディングス

資本コストや株価を意識した経営の実現に向けた対応

中期経営計画において開示

7932ニッピ

英語での情報開示

当社の株主構成における海外投資家の比率は現時点で相対的に低いと考えており、英語での情報開示・提供をしておりません

海外投 資家比率が一定の割合を超過した場合には、株主の利便性を考慮して、英文での情報の開示・提供の対応を検討

資本コストや株価を意識した経営の実現に向けた対応

2023年11月16日に開示しました中期経営計画に記載

8043スターゼン

資本コストや株価を意識した経営の実現に向けた対応

中期経営計画に掲げる施策を着実に進捗させることで、収益性と成長性が見込める新規事業に経営資源を投入するとともに国内事業の効率化を実現させ、ROIC(5.5%以上)やROE(8%以上)の定量目標を実現させる

8219青山商事

所感:5月の決算説明資料で、開示、2Qの決算資料でも開示している。株主還元については具体的な方針を示しているが、それ以外については具体的には書かれていないが、来期の新たな、中期経営計画の中で具体的な方針が示されるのではないかと思われる。

資本コストや株価を意識した経営の実現に向けた対応

2023年3月期決算説明会資料に「現状」「方針」「取組・実施時期」について開示

2023年3⽉期 決算説明会資料

8267イオン

コーポレートガバナンス12.27

資本コストや株価を意識した経営の実現に向けた対応

AEON REPORT 2023」(統合報告書)における「財務・経営管理/役員メッセージ(21~24頁)」や、「財務担当 からのメッセージ」をご参照

2024年2月期 第3四半期決算資料

非小売部門で利益の8割を稼いでいたが、直近の決算では、小売部門での業務効率化・粗利率の改善が進み、小売部門の利益が4割まで拡大。

SMはDXによる店舗オペレーションの改善と水道光熱費の削減で、大幅な改善も利益率は1%とまだ平均よりかなり低い水準。

この記事が気に入ったらサポートをしてみませんか?