騰落率(2024.8-)

2181パーソルホールディングス

日本国内では人材派遣及び人材紹介等幅広く人材関連サービスを提供

アジア・パシフィック(APAC)地域では人材サービス事業及びファシリティマネジメント事業等を展開

売上収益は360,814 百万円(前年同期比9.8%増)

EBITDAは22,944百万円(同20.7%増)

営業利益は16,966百万円(同15.6%増)

期中平均為替レート:(豪ドル)24/3期Q1: 91.9円、25/3期Q1: 102.7円

Staffing SBU

売上収益は、151,111百万円(前年同期比4.4%増)

調整後EBITDAは、 9,867百万円(同5.1%増)

営業利益は、8,339百万円(同0.6%減)

売上収益は、主に派遣就業者数が前年同期比で3.1%、平均請求単価が2.0%増加 人材紹介 事業が好調に推移

BPO SBU(受託請負のBPO事業)

売上収益は、27,250百万円(前年同期比2.8%増)

調整後EBITDAは、 959百万円(同42.1%減)

営業利益は、300百万円(同72.5%減)

COVID-19関連事業が当初想定通りに剥落したことにより、減益

(COVID-19関連の減益影響額は約861百万円(COVID-19関連事業の売上総利益は、前第1四半期連結累計期 間:約1,021百万円、当第1四半期連結累計期間:約160百万円))

Technology SBU(IT領域やエンジニアリング領域の製造・開発受託請負事業や、技術者を専門とした人材派 遣事業)

売上収益は、26,201百万円(前年同期比9.8%増)

調整後EBITDAは1,159百万円(同52.7%増)

営業利益は、898百万円(同157.7%増)

エンジニアリング領域において、製造業で開発等の請負事業の需要が伸長

Career SBU(顧客企業の正社員の中途採用活動を支援する人材紹介事業や求人メディア事業等)

売上収益は、36,986百万円(前年同期比15.9%増)

調整後EBITDAは9,464百万円(同42.4%増)

営業利益は、8,295百万円(同48.4%増)

Asia Pacific SBU

売上収益120,218百万円(前年同期比17.6%増)

調整後EBITDA は3,329百万円(同28.3%増)

営業利益1,888百万円(同2.6%増)

ファシリティマネジメント事業において売上収益が順調に成長

為替影響によ り増収

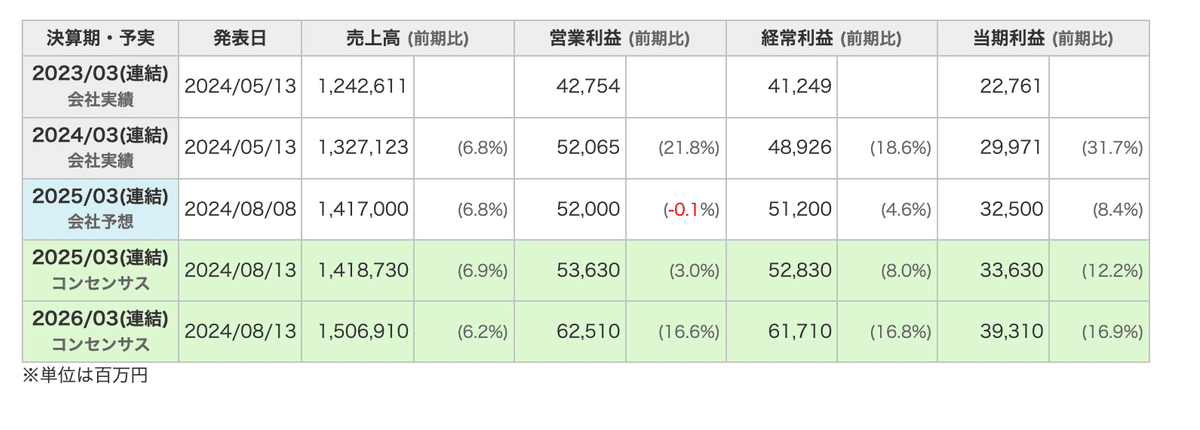

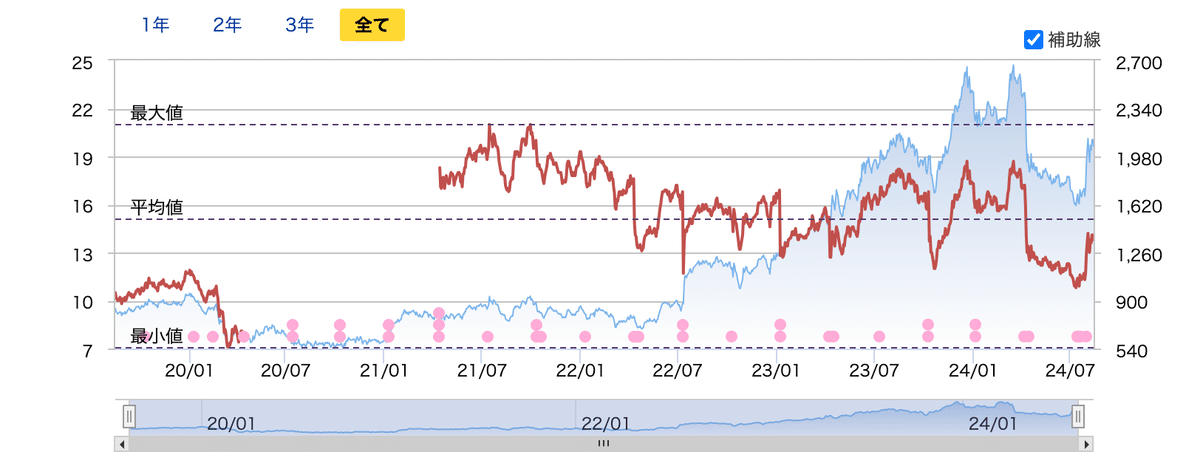

2726パルグループホールディングス

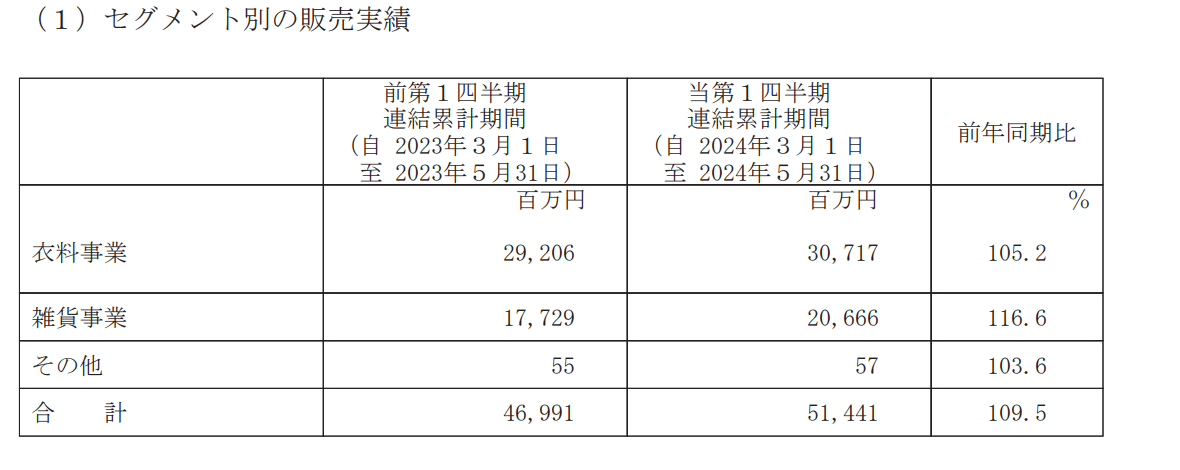

売上高は、51,441百万円(前年同期比9.5%増)

営業利益は6,306百万円(同10.5%増)

経常利益は6,422百万円(同10.1%増)

衣料事業の売上高は、前年同期比1,510百万円増加の30,717百万円

雑貨事業の売上高 は、前年同期比2,937百万円増加の20,666百万円

売上高の伸張が9.5%増と強含みで推移し、3コインズを軸に雑貨事業は、16.6%増と好調

粗利益率は56.9%と前年比0.1ポイント減少ながら、雑貨事業の利益が回復基調

販管費率は44.6%となり、前年比で、0.3ポイント改善

EC売上は15.2%増となり、自社サイトのPALCLOSETは、21.5%増と好調

新規出店は、『3COINS+(プラス)』を中心に40店舗、退店は7店舗となり、純増33店舗。

2820やまみ

今後の見通し

売上高21,000百万円(前事業年度比10.5%増)

営業利益2,350百万円 (同13.0%増)

見直しの理由

国内産大豆による高付加価値商品への切り替えが進んでいること

関東圏での認知度も高まり富士山麓工場が黒字化してきていること

長期ビジョン

豆腐製造業においてはより一層の寡占化が進んでいる

大豆価格の高止まりや国内労働人口の 減少による人件費の増加も避けられないことから、事業者数の減少は今後も加速度的に進んでいく

6,000 億円程度と推定さ れる豆腐・豆腐関連製品市場におけるシェア 10%に向けた重要な戦略

2024 年6月期通期業績概要及び 2025 年6月期業績予想

売上高は 19,001 百万円(前年同期比 17.4%増)と過去最高

来期の見通し

2025 年6月期第2四半期までは、原材料高が続くため収益面では厳しい状況が続 く見通し

現在本社工場で行っている厚揚げラインの増設と油揚げラ インの設備更新が終わり、今秋から本格稼働の予定

厚揚げラインは2ラインか ら3ラインに増加し生産能力を 1.5 倍に引き上げ

油揚げのラインは今まで手作 業だった工程を自動化することで生産能力を3倍に

2791大黒天物産

3046ジンズホールディングス

2024年8月期通期連結業績予想の修正及び期末配当予想の修正に関するお知らせ

オプションレンズ装着率の上昇等により、一式単価が上昇 したことに加え、サングラス等の季節性商品が売上を牽引

海外アイウエア事業につきましては、主に台湾において、新店等の影響により売上高が堅調

広告宣伝費及び業務委託費等の販管費を当初の目論見より抑制した

連結配当性向 30%を目処に配当を実施

売上59,163百万 円(前年同期比10.5%増)

営業利益は5,060百万円(前年同期比37.5%増)

国内アイウエア事業

売上高45,152百万円(前年同期比11.1%増)

営業利益4,720百万 円(前年同期比47.9%増)

店頭でのお客様一人ひとりへの接客を強化

世界最高水 準屈折率の両面非球面レンズ「JINS極薄レンズ」をはじめとしたオプションレンズの装着率が上昇

“お うち時間に着替えるメガネ”「JINS HOME」や、1本で簡単にメガネにもサングラスにもなるアイウエア「JINS Switch」の機能を搭載したモデル等をラインナップ

アウトドアブランド「Snow Peak」とのコラボレーショ ンモデル「JINS×Snow Peak」シリーズやサングラス等の季節性商品等が売上を牽引

JINSアプリ の会員数が2024年5月末現在で約1,476万人

国内店舗数は490店舗(出店20店舗、退店3店舗)

〈海外アイウエア事業〉

売上高14,011百万円(前年同期比8.3%増)

営業利益339百万円 (前年同期比30.2%減)

中国においては、新型コロナウイルス感染症の影響は収束したものの、不 動産市場の低迷や若年層の失業率上昇等による消費の低迷が続いている

台湾においては、引き続きオプションとして取り揃えている日本製レンズが好評

香港においては、出店により売上高は増加しているものの、為替の影響による中国や日本へのアウトバウンド増 加等で業績は苦戦

中国175店舗(出店8店舗、退店5店舗)

台湾60店舗(出店6店舗、退店1店舗)

香港10店舗(出店1店舗、退店なし)米国4店舗(出店、退店なし)

合計249店舗

「JINS極上遠近レンズ」 発売から7日間の計画比200%と大好評

歪みの少なさと視野の広さ、今までと見え方が全然違うと大好評

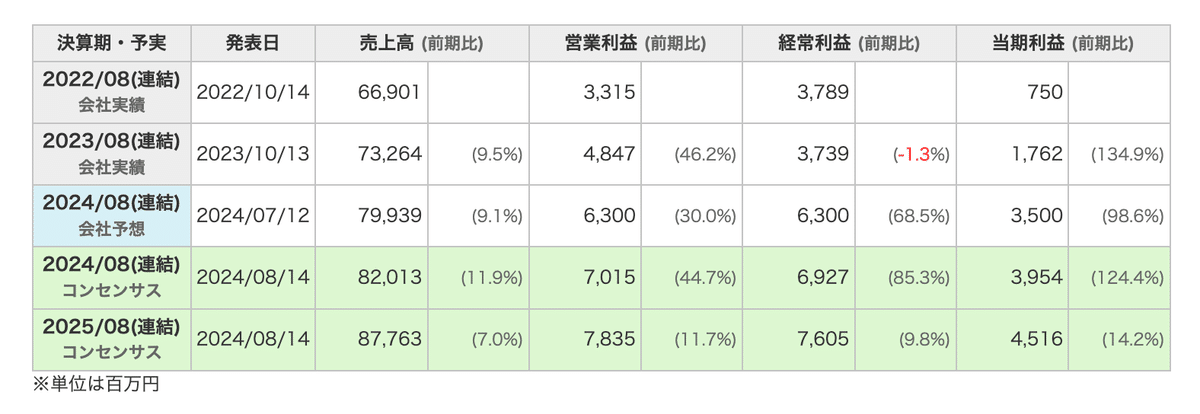

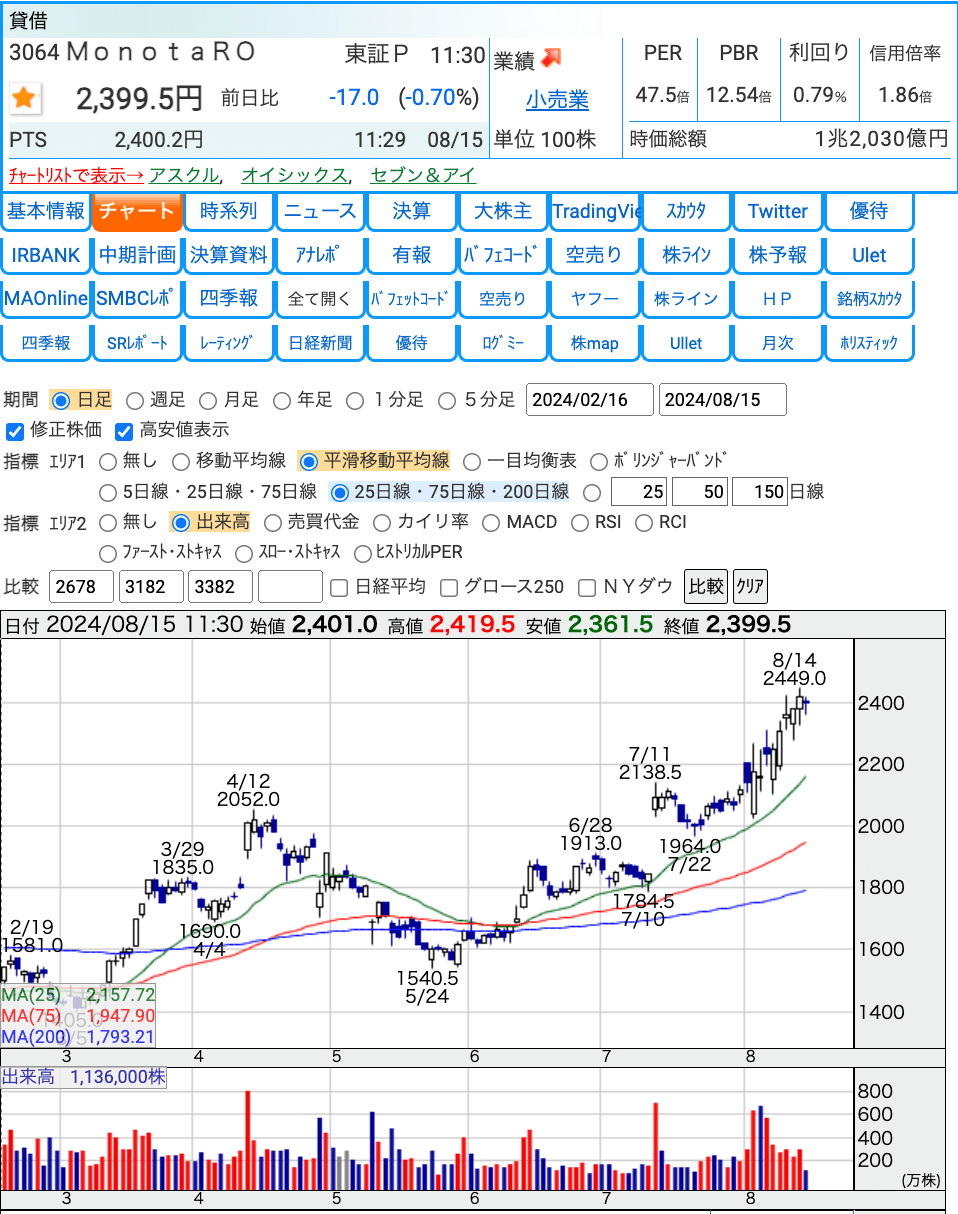

3064MonotaRO

2024年12月期 第2四半期(中間期)決算短信〔日本基準〕

売上高は139,397百万円(前年同期比12.1%増)

営業利益は17,729 百万円(前年同期比15.3%増)

利便性の高い顧客フルフィルメント・サービスの実現に向けて、置き配サービスの対象の拡大に加え 配送日時の指定サービスを一部注文から開始

顧客基盤の拡大に伴い増加する様々な需要に対応すべく、 ウェブサイト上の取扱商品としては約2,290万点、当日出荷を可能とする在庫商品点数としては約56.8万点を取 り揃えました

中間連結会計期間中に515,087口座の新規顧客を獲得

中間連結会計期間 末現在の登録会員数は 9,621,608口座

3205ダイドーリミテッド

売上高は6,882百万円(前年同四半期比2.8%減)

営業損失 は201百万円(前年同四半期は営業損失114百万円)

小売部門の主力ブランドのひとつである「ブルックス ブラザーズ」が適切な商品政策や インバウンド需要を追い風に売上高を大きく伸ばした

イタリアの製造子会社においては取引先の在庫調整 による停滞が長引いていることが影響し、前年同四半期比で減収減益

2024年4月に小田 原の商業施設「ダイナシティ」の新館がオープンしたことによる来館客数の増加で、増収増益

2025年3月期から2027年3月期までの3年間においては、1株当たり年間100円の配当実 施を基本方針

株式市場から最大50億円程度の自己株式を取得する方針を決議

2024年4〜6月期の連結決算は、最終損益が6800万円の赤字

株主総会特別対策費用(アクティビスト対応費用)として1億3500万円の費用を計上

株主総会で会社側候補への賛成を集めるために送付した株主向けのレターや、ユーチューブでの動画の撮影、総会当日の集計費用などがかさんだ

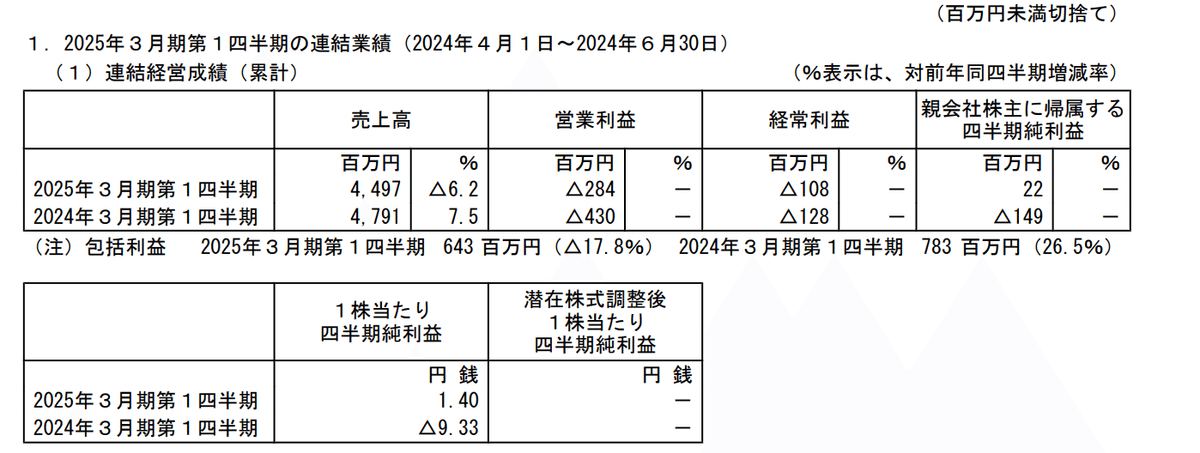

3529アツギ

売上高は4,497百万円(前年同四半期比6.2%減)

営業損失は284百 万円(前年同四半期は430百万円の損失)

経常損失は108百万円(前年同四半期は128百万円の損失)

D2C(Direct to Consumer)での販売は、顧 客目線での商品企画・開発を行った新たなアイテムの展開や、オペレーション体制の強化により、自社オンライ ンショップ及びECモールでの売上が順調に推移

商品価格の一部見 直しを進めたことや、生産機能を中国工場へ集約し生産体制の最適化を図ったことによる製造原価の低減効果に より、営業損益は改善傾向

政策保有株式の 縮減方針に則り、政策保有株式の売却を進めたことによる投資有価証券売却益98百万円を特別利益に計上

〔繊維事業〕

売上高は4,199百万円(前年同四半期比6.3%減)

営業損失は402百万円(前年同四 半期は537百万円の損失)

物価上昇による消費者の生活防衛意識の高まり等から、単価の低 いセパレートストッキングが伸長

プレーンストッキングが苦戦

インナーウェア分野では、新規アイテム及び取扱い先の拡大により紳士インナーウェアは順調

婦人インナーウェアにおいてはショーツ類が苦戦

3542ベガコーポレーション

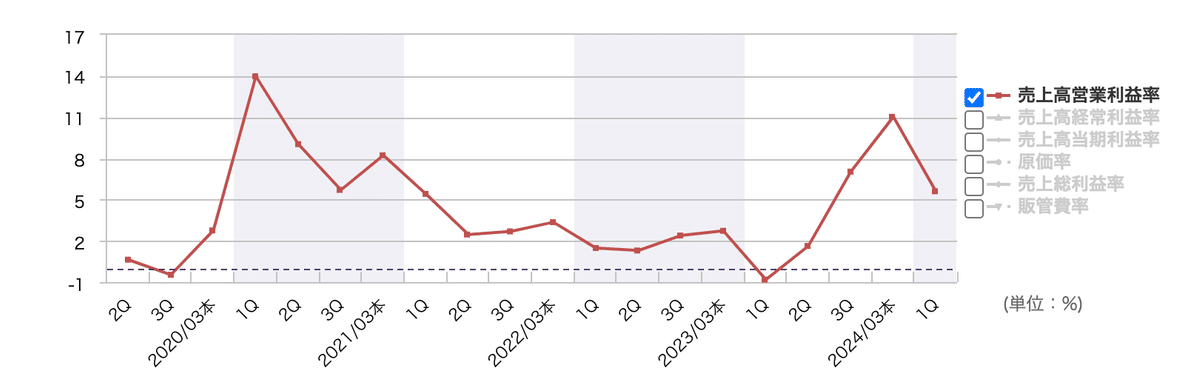

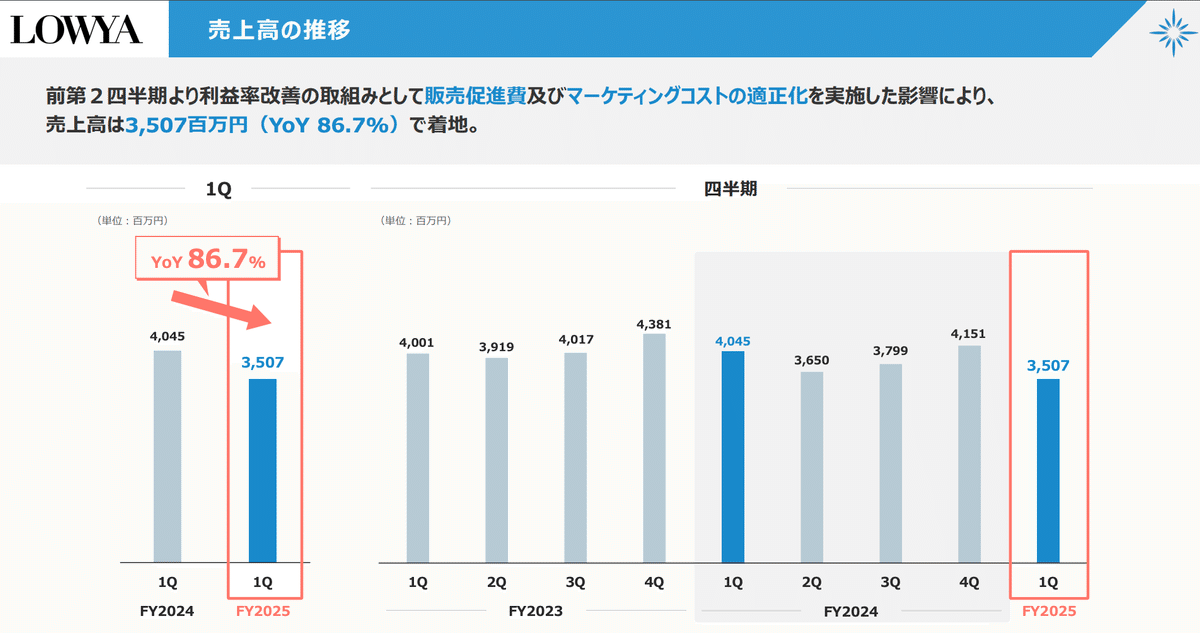

売上高は3,598百万円(前年同期比13.4 %減)

営業利益は202百万円(前年同期は営業損失34百万円)

OMO型D2Cビジネスの確立に向けて、お客 様とのタッチポイント拡大のための実店舗展開を積極的に展開

LOWYA(ロウヤ)旗艦店(自社サイト)及び大手 ECモール内店舗の流通拡大に取り組んでいる

利益率改善の取り組みとして、販売促進費や広告宣伝費の抑制を引き続き実施

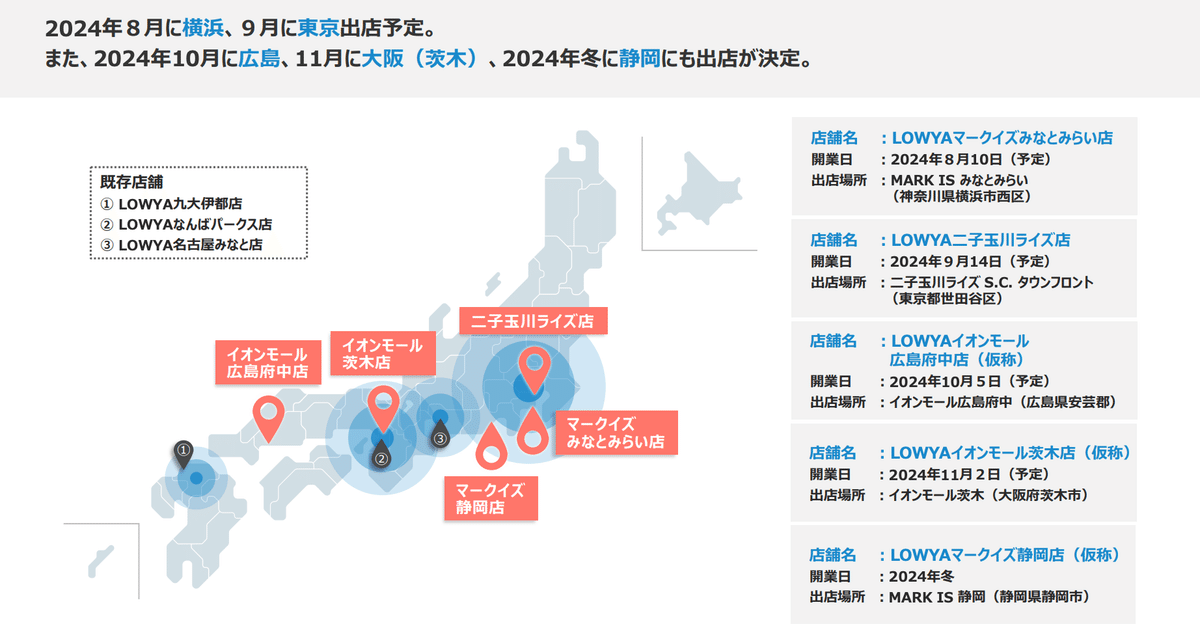

当期の新規出店については、4 ~6店舗出店を計画

2024年8月に神奈川県横浜市、 2024年9月に東京都世田谷区、2024年10月に広島 県安芸郡、2024年11月に大阪府茨木市、2024年冬に静岡県静岡市への新規出店が決定

円安進行による原価率上昇の影響を受けたものの、前期から継続している利 益改善の取り組みによるマーケティングコストの適正化を中心に、人件費及び固定費の抑制にも取り組んだ結果、 前年同期と比較して大幅な増益

売上高の減少 : 販売促進費や広告宣伝費の削減に伴う減少

販売費及び一般管理費の減少:広告宣伝費の削減 売上高の減少に伴う配送費の減少

3660アイスタイル

アイスタイル韓国 100%子会社 Glowdayz、トレンダーズと協業開始

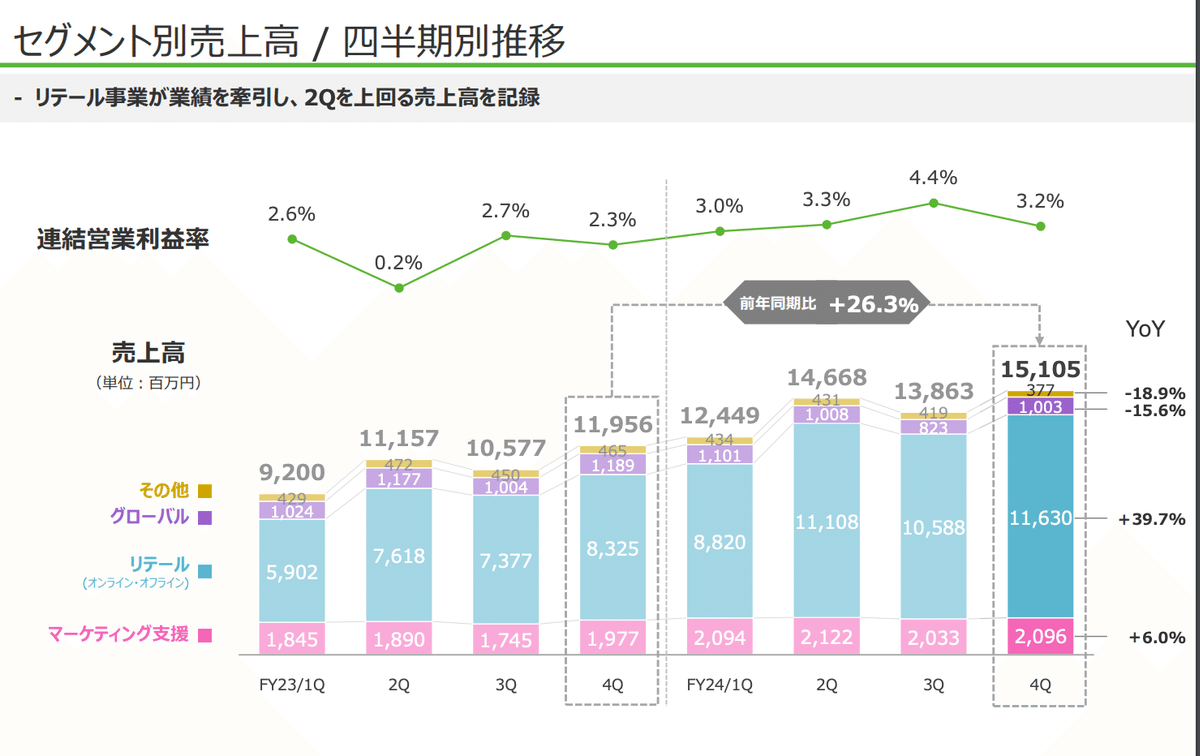

売上56,085百万円(前年同期 42,890百万円 / 前年同期比 30.8%増)

営業利益1,940百万円(前年同期 817百万円 / 前年同期比 137.4%増)

リテール事業においては2023年9月にオープンした大型旗艦「@cosmeOSAKA」や既存店も好調

ECにおいては、スペシャルイベント「@cosme BEAUTY DAY」や「@cosme SPECIAL WEEK」が成功 2023年11月にAmazon.co.jp上にオープンした「@cosme SHOPPING」の寄与もあり、44.2%と大きく増収

マーケティング支援事業においても前年同期比で11.9%の増収

マーケティング支援事業

売上8,344百万円(前年同期 7,457百万円 / 前年同期比 11.9%増)

利益1,617百万円(前年同期 1,136百万円 / 前年同期比 42.3%増)

店頭におけるポップアップイベントなどの販売促進への需要増加と、それと連携したオン ラインにおける広告・ソリューションサービスの受注増加

リテール事業

売上42,145百万円(前年同期 29,222百万円 / 前年同期比 44.2%増)

利益2,636百万円(前年同期 1,397百万円 / 前年同期比 88.7%増)

ECの売上高におきましては、「@cosme BEAUTY DAY」や「@cosme SPECIAL WEEK」が過去最高の流通総額を達成

2023年9月に新規オープンした大型旗艦店「@cosme OSAKA」及びM&Aをし たCosmeticsシドニー7店舗の寄与に加えて、既存店舗も25.8%伸長

2024 年6月期通期決算説明会(質疑応答含む)の書き起こし記事及び動画公開

3738ティーガイア

売上高は1,047億50百万円(前年同期比8.6%増)

営業利益は30億97百万円(同197.9%増)

増収増益の主な要因はコンシューマ事業における市場の健全化に伴う端末値引きの抑制と、店舗運営の効率化

端末の高額化と急速に進んだ物価高の影響で、2023年度の主要通信事業者における端末売上台数は、 2,807万台と2000年度以降初めて3,000万台を下回っている

(コンシューマ事業)

売上高は891億54百万円(前年同期比9.4%増)

純利益は18億30百万円 (同470.6%増)

省令改正の影響等による端末販売価格の高額化は進んだものの、70.4 万回線(前年同期比0.6%増)

省令改正に伴い値引き幅が縮小したことに加え、ガラスコーティン グやセキュリティ商材を中心とした独自商材も好調で、売上総利益率が改善

リモートで初期設定サポートやスマートフォンの利用説明を行う「スマートオンラインサ ポート」の利用件数が増加

(法人事業)

売上高は103億87百万円(前年同期比9.7%増)

純利益は2億33百万円 (同55.7%増)

法人事業における回線契約数は6.8万回線(前年同期比0.2%減)

独自ブランドの光アクセスサービス「TG光」の累計保有回線数は堅調に推移

3791IGポート

2022年のアニメ産業市場は過去最高であった2021年から前 期比106.8%、1,855億円増の2兆9,277億円

2023年(1~12月期累計)の出版市場規模 (推定販売金額)は、前年比2.1%減の1兆5,963億円と2年連続の前年割れ

コ ミック市場は前年比2.5%増の6,937億円

売上高は11,841,359千円(前期比6.1%増)

経常利益は1,380,218千円(前期 比38.1%増)

(映像制作事業)

売上高は6,206,567千円(前期比1.6%増)

営業損失は940,050千円(前期は87,161千円 の営業利益)

映像制作事業では、物価の高騰により人件費やCG制作費、外注費等が高騰し、制作期間の長期化により、一 部の作品については受注損失引当金を計上する作品もあり

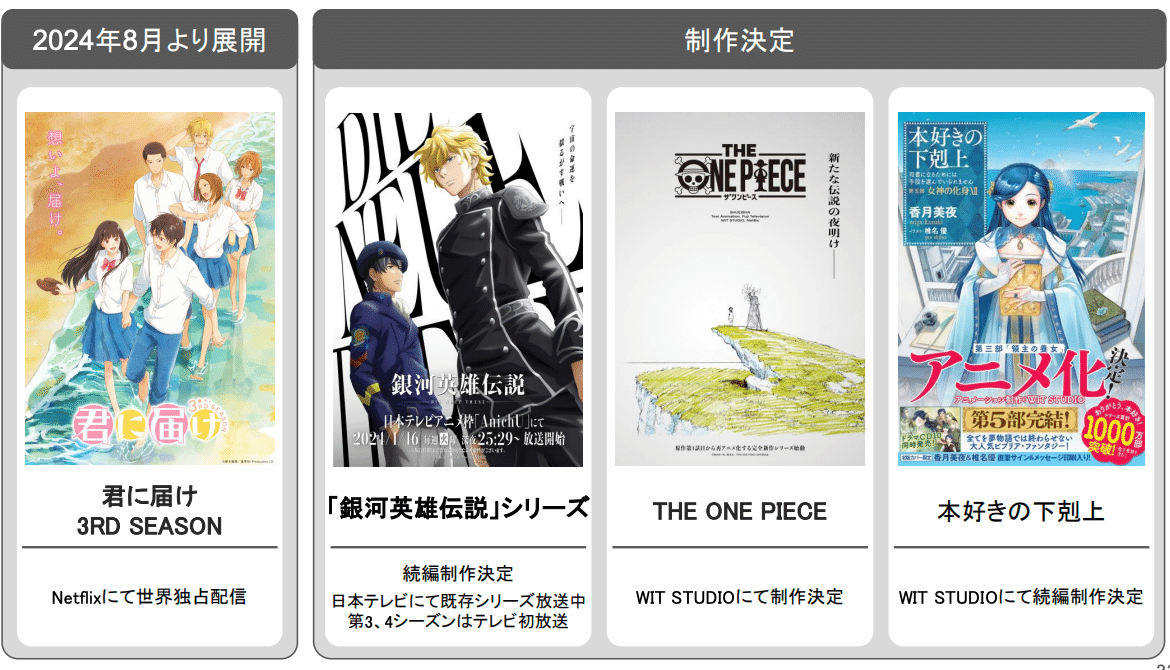

テレビ用アニメーションは「SPY × FAMILY Season 3」「しかのこのこのここ したんたん」「シンカリオン チェンジ ザ ワールド」

配信用アニメーションは「THE ONE PIECE」「君に届け 3RD SEASON」「ムーンライズ」「ターミネーター」等、納品へ向けそれぞれ制作

テレビ用アニメーションは「怪獣8号」

劇場用アニメーションの「劇場版 ハイキュー!! ゴミ捨て場の決 戦」「劇場版 SPY × FAMILY CODE : White」は、テレビ放映や劇場上映

(出版事業)

売上高は2,335,841千円(前期比 19.5%減)

営業利益は482,388千円(前期比14.2%減)

コミック誌の定期刊行物は「月刊コミックガーデン」(12点)を刊行

書籍は2023年春にアニメ放送された「転生貴族の異世界冒 険録」、「魔導具師ダリヤはうつむかない~Dahliya Wilts No More~」、「王太子に婚約破棄されたので、もう バカのふりはやめようと思います」の最新刊等、147点を刊行

(版権事業)

売上高は3,004,008千円(前期比62.1%増)

営業利益は1,823,004千円(前期比282.4% 増)

「ハイキュー!!」「SPY × FAMILY」「進撃の巨人」「攻殻機動隊」「銀河英雄伝説 Die Neue These」等のシリーズタイトルを中心に、二次利用による収益分配を計上

劇場上映しました「劇場版 ハイキュー!! ゴミ捨て場の決戦」は興行収入100億円を超えるヒット版権 事業に大きく貢献

今後の見通し

売上高12,993百万円(前年比9.7%増)

営業利益1,737百万円(前年比41.8%増)

海外を含めたアニメーションの市場は拡大しつあ りますが配信業者からはヒット作とそれ以外の作品との選別が厳しくなってきている

優秀なクリエイターの確保に関わるコスト及び社員人件費などは高騰を続けており世界的なインフレの潮流も加えて経営環境は楽観できる情況ではない

映像制作事業におきま しては、「SPY × FAMILY 3期」「怪獣8号2期」「THE ONE PIECE」等を制作

出版事業は、「転生貴族の異世界冒険録」「魔道具師ダリヤはうつむかない~Dahliya Wilts No More~」「王太子に婚約破棄されたので、もうバカのふりはやめようと思います」等のコミック単行本を刊行予定

版権事業におきましては、「SPY × FAMILY」「怪獣8号」「ハイキュー!!」等を見込んでいる

4490ビザスク

25年2月期第1四半期(3-5月)の連結経常損益は3億7800万円の黒字(前年同期は9200万円の赤字)に浮上して着地

国内コンサルティングファームの旺盛な需要を取り込み国内外エキスパートのマッチングなどが増加

ほか、国内事業法人向けも大手深耕に注力する組織体制の見直しによって取扱高が大きく伸び

営業収益は2,520,976千円(前年同期比18.1%増)

営業利益385,589 千円(前年同期は営業損失82,505千円)

国内事業法人向け事業(国内における事業会社を主要顧客とする事業領域)は、前年同期間と比べて約20%の取 扱高成長

プロダクトを顧客に提案・提供できるよう組織体制を見直したことや、既存顧客内 の需要を掘り起こす取り組み

国内ENS事業(国内におけるコンサルティング・ファーム、金融機関等を主要顧客層とする事業領域)は、前年 同期間と比べて約25%の取扱高成長

主要顧客であるコンサルティング・ファーム等における好調な 需要を背景として、国内外エキスパートのマッチングが増加

海外エキスパートも含めた当社の有 する全エキスパートを顧客にご提案するシステムが実運用段階に入った

海外ENS事業(海外におけるコンサルティング・ファーム、金融機関等を主要顧客層とする事業領域)は、前年 同期間と比べて約7%の取扱高成長

監査法人との協議の結果、ソフトウェア開発費の会計処理方針を修正

一時的な会計処理の影響を受けない利益指標として、調整後EBITDAでは当該処理で発生する経常的な減損を減算

4914高砂香料工業

売上高は、55,459百万円(前年同四半期比14.3%増)

営業利益は4,018百万円(前年同四半期比655.3%増)

経常利益は5,600百万円(前年同四半期比 167.8%増)

日本

売 上高は19,398百万円(前年同四半期比3.6%増)

営業利益は2,074百万円(前年同四半期比395.5%増)

アロマイングリディエンツ部門等が好調に推移

米国

売上高は15,826百万円(前年同四半期比 33.2%増)

営業利益は959百万円(前年同四半期は営業損失308百万円)

米国子会社における出荷調整の状況が改善

欧州

売上高は9,707百万円(前年同四半期比22.2%増)

営業利益は383百 万円(前年同四半期は営業損失176百万円)

ドイツ子会社が 堅調に推移した他、為替変動の影響

アジア

売上高は10,527百万円(前年同四 半期比5.4%増)

営業利益は659百万円(前年同四半期比1.3%減)

シンガポール子会社が在庫調整等により減収

インドネシア子会社等が好調と為替変動の影響あり

販管費増加の影響等で減益

香料業界においても、世界経済の動向に合わせる形で、全体として堅調に推移

フレーバー部門は、シンガポール子会社が在庫調整等により減収

米国子会社が好調に推移した 他、為替変動の影響を受け、29,880百万円(前年同四半期比3.4%増)

フレグランス部門は、米国子会社におい て、前期に発生した基幹システム導入に伴う出荷調整が今期改善し、17,421百万円(前年同四半期比26.0%増)

アロマイングリディエンツ部門は、スペシャリティ品が好調に推移し、4,152百万円(前年同四半期比32.3%増)

ファインケミカル部門は、医薬品中間体が伸長したことにより、3,651百万円(前年同四半期比58.1%増)

米州:米国子会社の昨年11月の基幹システム本番稼働に伴う一時的な出荷調整等により4Q業績悪化

欧州:フレーバー原材料の評価損計上やフレグランス製品の原料高騰等の影響により減益

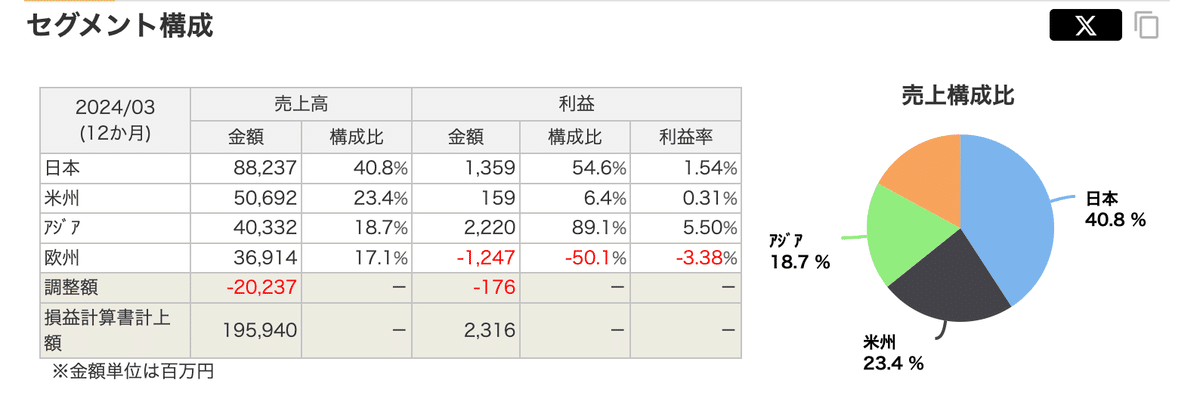

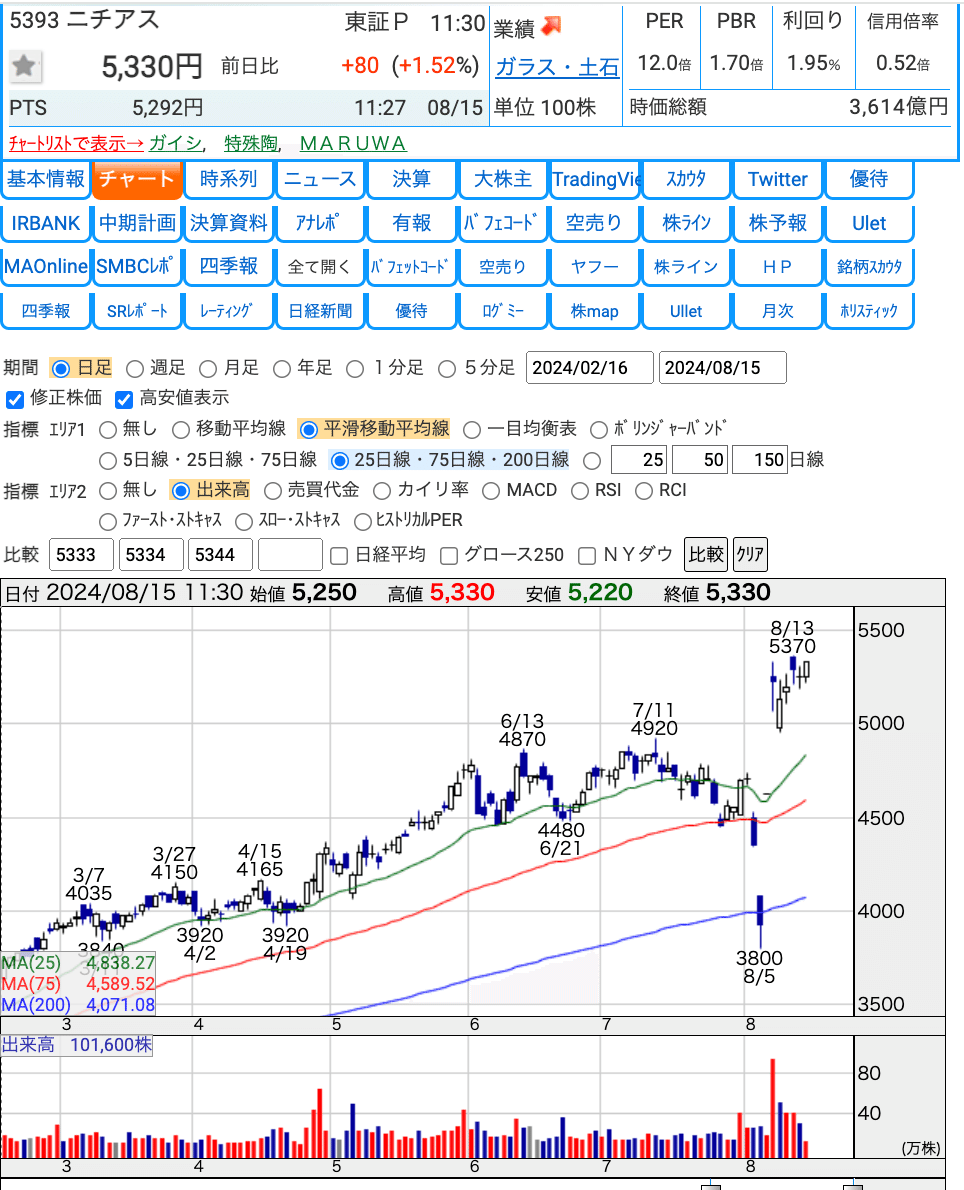

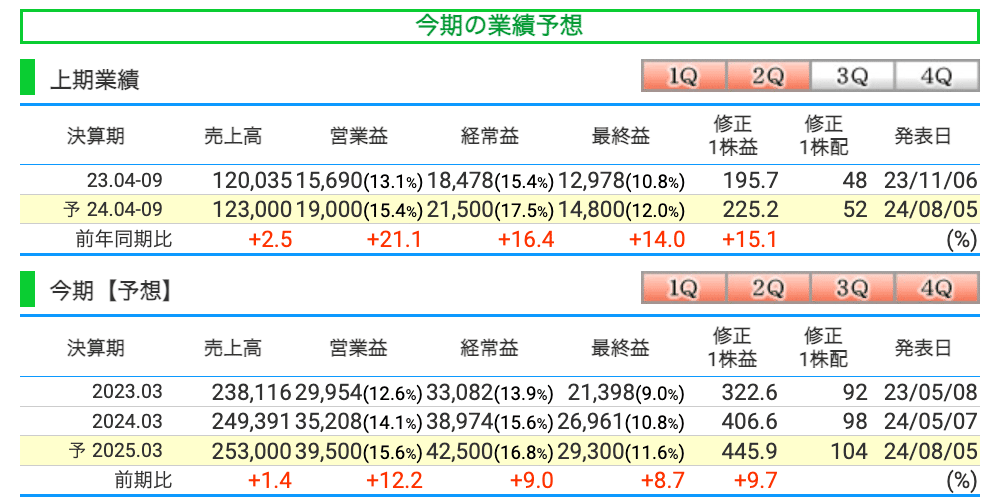

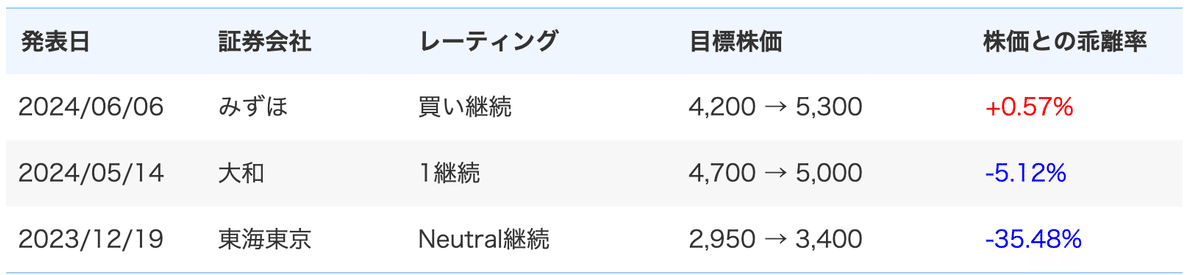

5393ニチアス

プラント向け工事・販売部門と高機能製品部門を中心に全社の業績が堅調

為替差 益の増加もあり、売上高、営業利益、経常利益、親会社株主に帰属する当期純利益が前回公表予想を上 回る見込み

原子力、石油精製、石油化学向けの需要が堅調に推移し、プラ ント向け工事・販売部門と半導体製造装置向け製品の需要に持ち直しの動きが見られる高機能製品部門を中心に売 上が増加

プラント向け工事・販売については、原子力、石油精製、石油化学向けを中心に需要が堅調に推移

工業製品については、中国の経済状況悪化の影響で環境製品の需要が伸び悩みも国内のインフラ向けシ ール材やふっ素樹脂ライニング製品の需要が堅調に推移

高機能製品については、半導体製造装置向け製品の需要に持ち直しの動き

自動車部品については、国内自動車メーカーの減産影響を受けましたが、為替相場の影響あり

建材については、一部大型物件の工期遅延の影響はあるものの、耐火被覆材の需要は堅調に推移

5803フジクラ

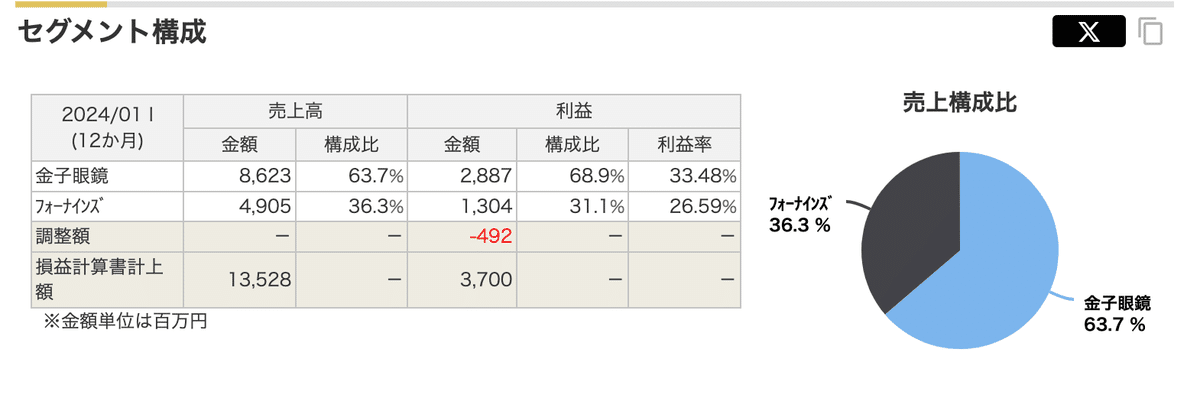

5889Japan Eyewear Holdings

東京証券取引所プライム市場への市場区分変更申請に向けた準備に関するお知らせ

売上収益3,861百万円(前年同期比32.3%増)

営業利 益1,195百万円(前年同期比57.4%増)

〔金子眼鏡〕

売上収益は2,526百万円(前年同期比32.1%増)

セグメント利益は924百万円 (前年同期比46.0%増)

国内個人消費の回復やインバウンド需要の拡大により、店舗販売が引き続き堅調

インバウンド顧客向け店舗販売は2022年10月以降急速に回復しコロナウイルス感染拡大前を超え る水準を継続

新規出店計6店舗(国内5店舗、海外1 店舗)、近隣好立地への移転などによる退店3店舗を実施 (店舗数は86店舗(国内82店舗、海外4店)

2024年4月には、中国・上海において中国2号店となる思南公館店をオープン

〔フォーナインズ〕

売上収益は1,335百万円(前年同期比32.6%増)

セグメント利益は393百 万円(前年同期比61.3%増)

前連結会計年度に続き2024年2月にフレーム販売価格を改定

直営店における国内顧客の回復及びインバウンド顧客の増加と相俟って、店舗販売は順調

新規出店1店舗を実施し、店舗数は16店舗(国内15店舗、海 外1店舗)

2025 年1月期 第1四半期決算説明書き起こし公開のお知らせ

インバウント向け売上は好調です。訪日者数 の増加と相まって、第 1 四半期 3 か月間で約 7 億円のインバウンド売上

両ブランドにおいて価格改定を実施しており、単価上昇に寄与

金子眼鏡とフォーナインズの既存店前 年比はそれぞれ 123.8%、126.4%

鯖江において⾧年フレーム製造事業を営んで おります株式会社タイホウを買収し、子会社化

フォーナインズのフレーム製 造を委託しております、協力工場の1つ

国内既存店は日本人向け売上で 1 億 69 百万円、インバウンド向け売上で 3 億 35 百万円増加

新規出店により 2.5 億円の売上増加影響

フォーナインズの海外卸など卸売上合計も約 1.6 億円増 加

インバウンド需要の取り込みを目的として、2 月に金子眼鏡成田空港第 1 タ ーミナル店、4 月にフォーナインズ成田空港第 2 ターミナル店をオープン

価格改定についてです。フォーナインズでは前年に引き続き期首である 2 月に価格改定を実施

フレームとレンズを合計した一式単価は 81,037 円

2019 年対比で 12%単価が上昇

金子眼鏡においては、昨年 10 月に実施した価格改定影響に加えて、今年 3 月・4 月にも一部商 品の価格改定を実施し、同じく一式単価は 75,427 円

直近四半期のインバウンド売上は約 7 億円(過去最高)

店舗売上に占める割合も 24%

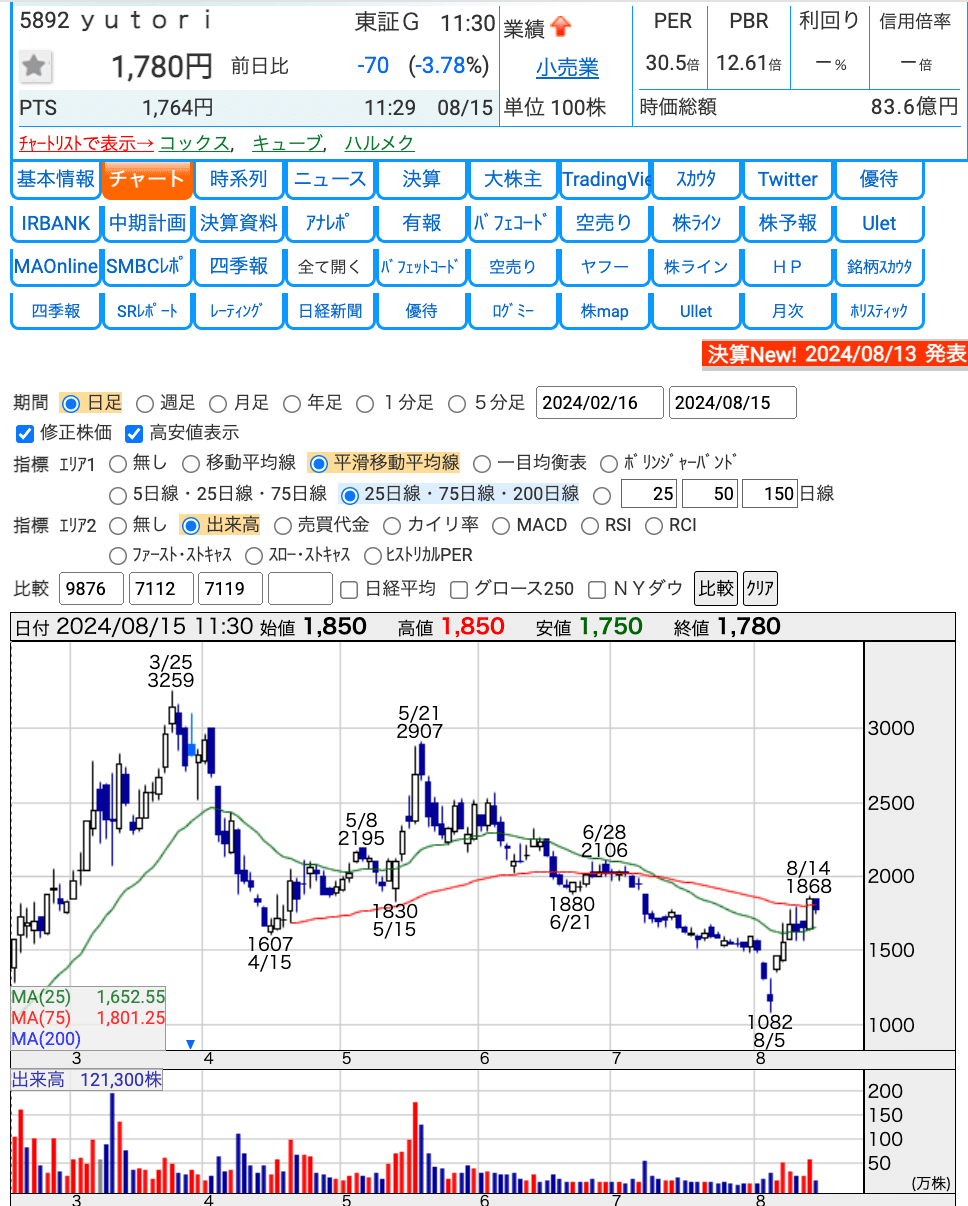

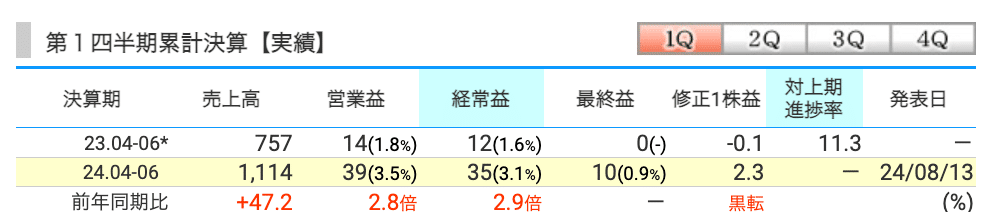

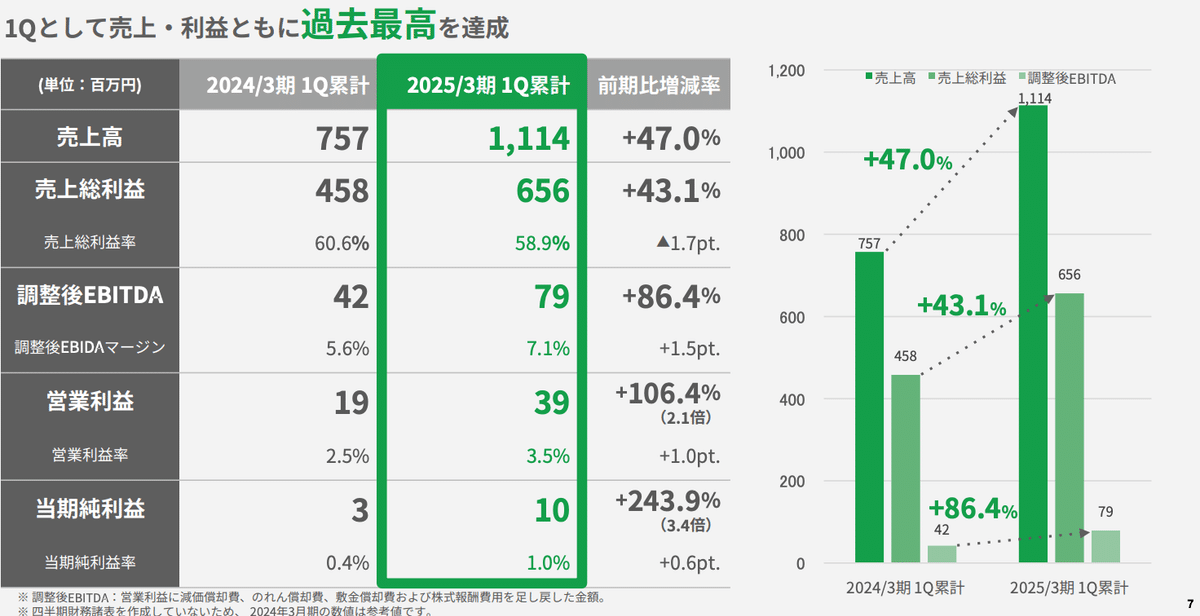

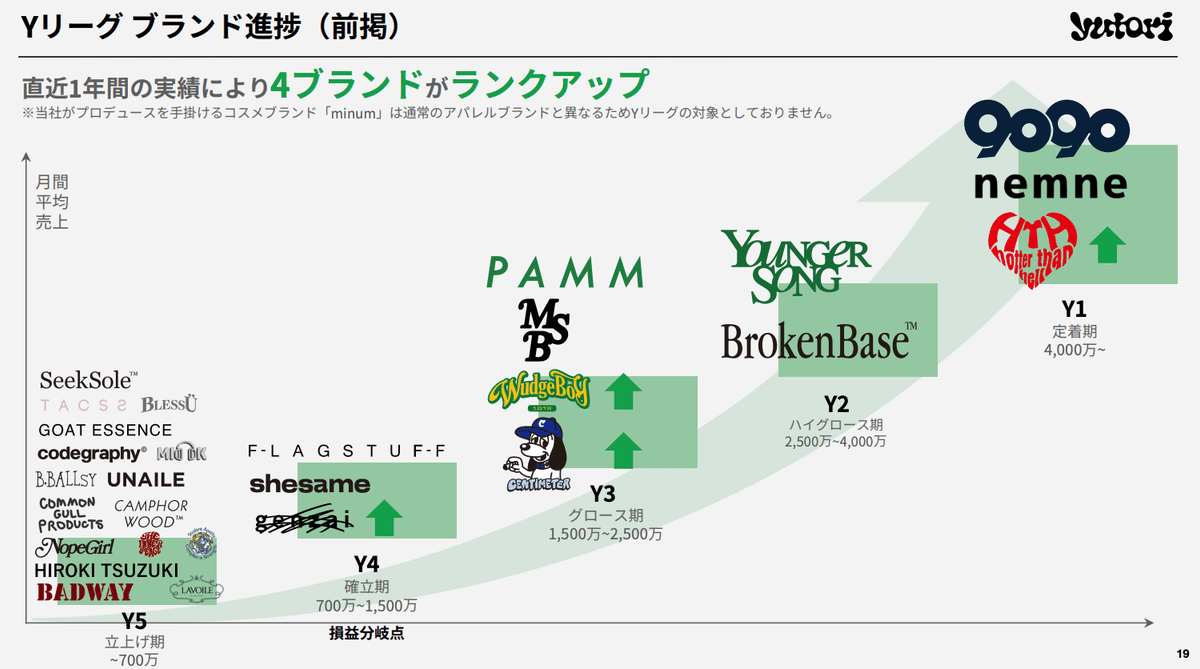

5892yutori

当社は2024年8月16日に株式会社heart relationの株式を51.0%取得することから、2025年3月期第2四半期 より連結財務諸表を作成

当社の仕入価格は、為替のほか、生産先などサプライチェーン全体における人件費や材料費等が影響す るため、為替の変動のみをもって業績への影響を測るのが困難ですが、概ねのイメージとしては、ドル/ 円の為替が5円の変動で製造原価が1%程度変動するものと認識

オフライン店舗の出店が進み、オフラインの割合が増加、ZOZOTOWNの割合が相対的に低下 EC(自社EC+ZOZOTOWN)比率は57.5% / オフライン比率は37.1%

オフライン店舗の出店増加により店舗スタッフの人件費、地代家賃の割合が増加

外部デザイナーへの業務委託料も相対的に増加

7月末で2,000店舗を突破しており、9月末の2,300店舗も達成できる見込み

店舗により異なりますが、特に販売が好調だったドン・キホーテからの反響が大きく、若い世代からの 人気があったものと認識

6557AIAIグループ

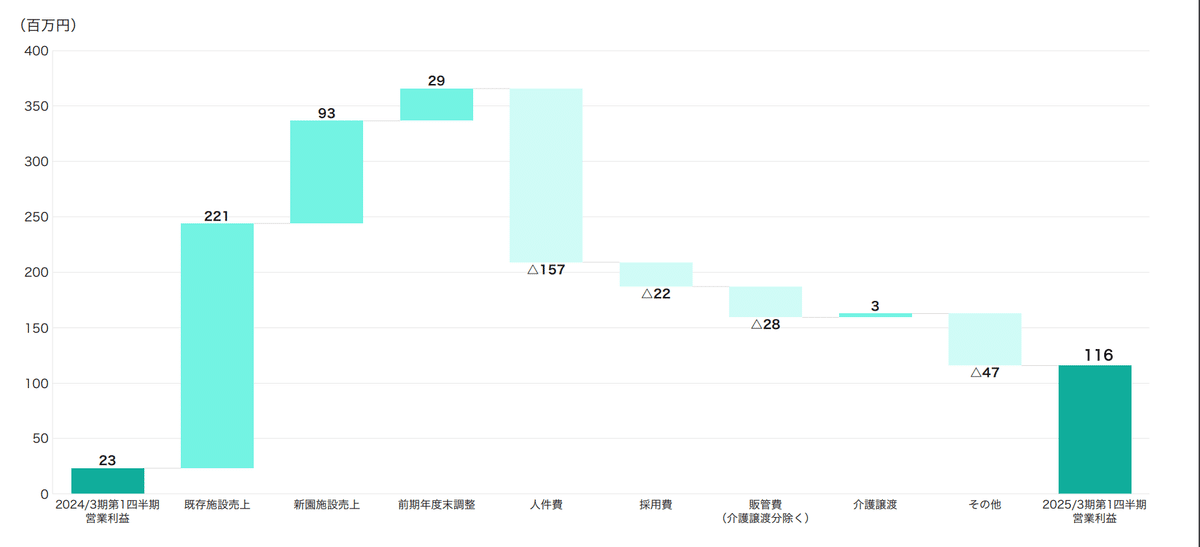

売上高は3,009,145千円(前年同期比8.0%増)

営業利益は116,044 千円(同402.4%増)

第1四半期連結会計期間末時点で認可保育所87施設(東京都31施設、神奈川県3 施設、千葉県44施設、大阪府9施設)

多機能型事業所21施設の計108施設

2024年4月に新規開園した3施設及び既存施設での園児受入が寄与し増収

保育 士の人員増加にともなう費用増はあったものの、入園者数が前年度よりも好調

2023年の出生数は前年に比べて5.1%減少(4万1,097人減少)の75万8,631人 女性の就業率の上昇にともない保育園利用ニーズは当面底堅く推移

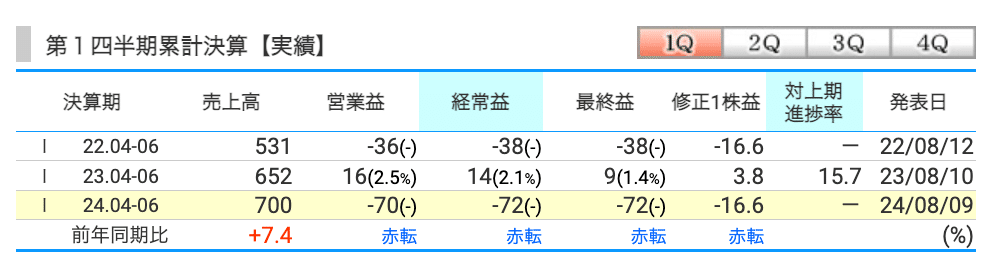

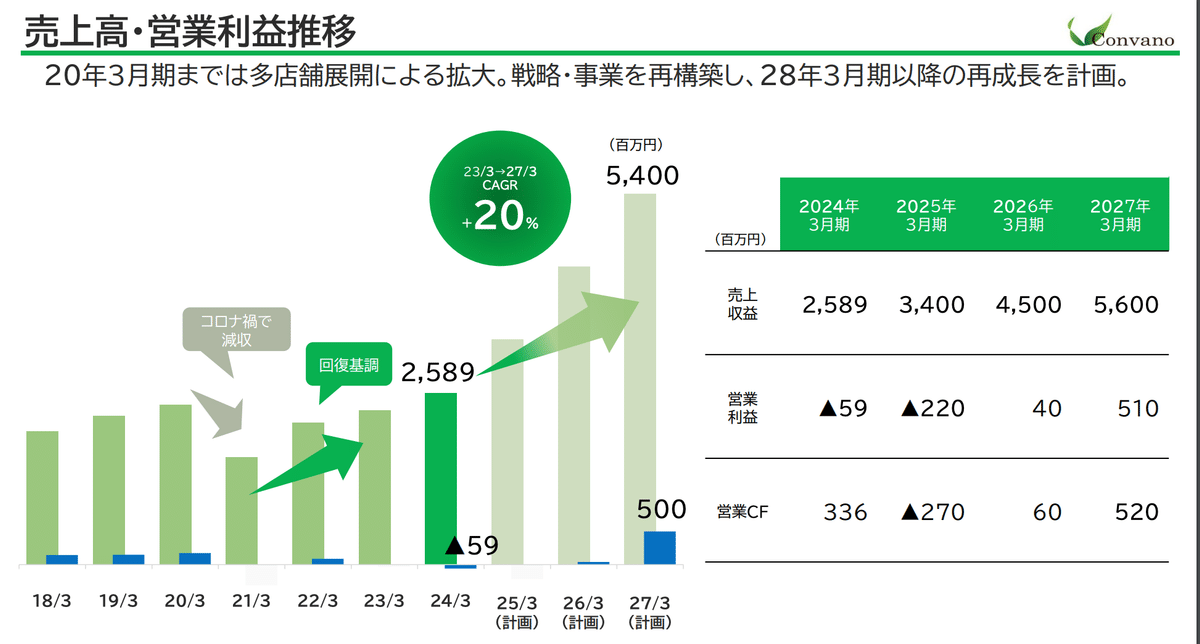

6574コンヴァノ

6632JVCケンウッド

売上収益

約22億円増(2.5%増収)となる877億69百万円

セーフティ&セキュリティ分野の無線システム事業の販売が前期 に引き続き好調 モビリティ&テレマティクスサービス分野の海外OEM事業が堅調

事業利益

約9億円増(18.6%増 益)となる59億75百万円

営業利益

約10億円増 (20.2%増益)となる60億22百万円

セーフティ&セキュリ ティ分野の無線システム事業の販売が好調

第1四半期として過去最高の実績

モビリティ &テレマティクスサービス分野の海外OEM事業が堅調に推移

モビリティ&テレマティクスサービス分野

売上収益

約6億 円増(1.3%増収)となる479億39百万円

事業利益

約2億円増となる6億16百万円

(為替ヘッジによるマイナス影響として約3億円)

OEM事業は、車載用スピーカー、アンプ、アンテナ、ケーブル、レンズなど海外OEMの販売が好調

アフターマーケット事業は、国内において自動車販売減の影響を受けたことなどから、前年同期比で減収

テレマティクスサービス事業は、損害保険会社向け通信型ドライブレコーダーなどのテレマティクスソリューショ ン関連商品の販売が減少

セーフティ&セキュリティ分野

売上収益

約22億円増 (10.1%増収)となる242億38百万円

事業利益

約4億円増となる45億45百万円

第1四半期として過去 最高の実績

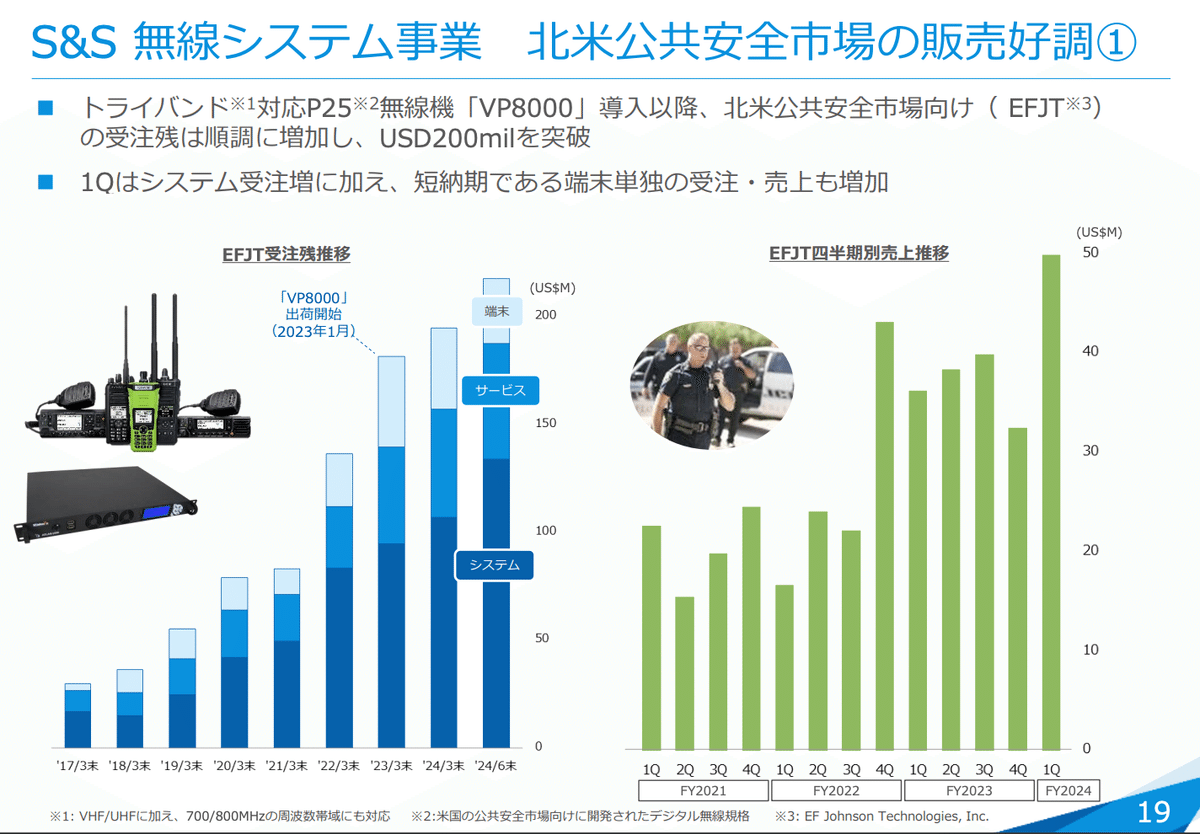

無線システム事業は、北米の公共安全市場において、業務用無線機の販売が好調に推移(+25億)

業務用システム事業は、株式会社JVCケンウッド・公共産業システムが、受注残の減少にともなう販売減の影響 により減収(-3億)

エンタテインメント ソリューションズ分野

売上収益

6 億円減(4.1%減収)となる134億40百万円

事業利益

約2億円増となる7億45百万円

メディア事業は、プロジェクターの新製品の販売が好調

コンテンツビジネスの販売が減少

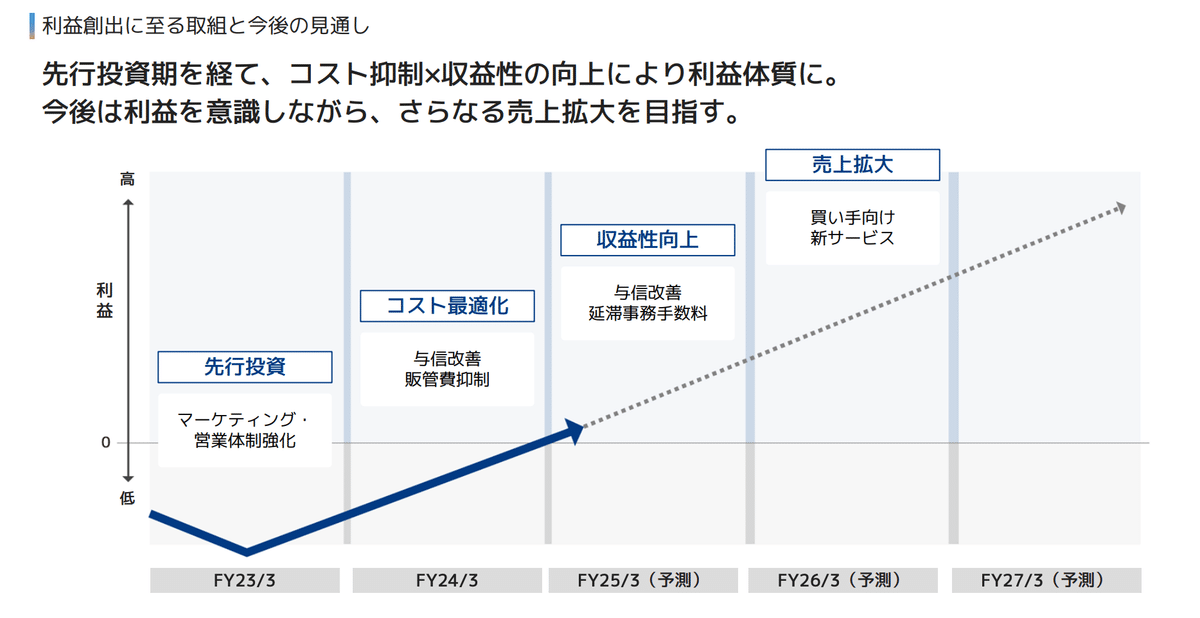

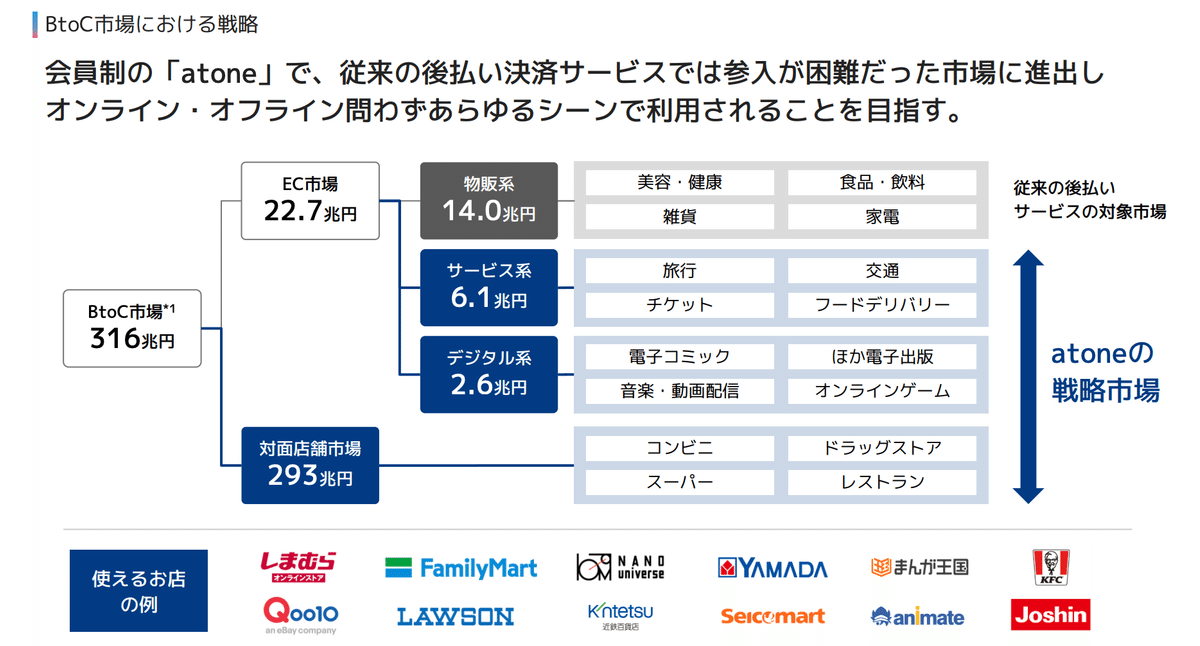

7383ネットプロテクションズホールディングス

GMVは

前年同期比10.0%増の149,481百万円(BtoCサービス_NP後払い他は同1.7%減の 85,828百万円、BtoCサービス_atoneは同34.3%増の8,073百万円、BtoBサービスは同30.4%増の55,579百万円)

前期から引き続きEC市場全般(特にNP後払いサービスに占める割合が大きい、美容・健康・フ ァッション業界)において、GMVの成長が限定的

全国の請求業務のDXニーズにより、役務・サービス分野向けBNPL決済であるNP後払いairサービスは、GMVが前 期比で大きく伸長

海外で提供しているBNPL決済であるAFTEEサービスにおいても、GMVが前期 比で大きく伸長

前期までの営業体制の強化を完了し、加盟店獲得に注力した結果、前期から当期にかけて新規稼働した加盟店 によって、GMVが伸長

アパレル、エンタメを中心とした加盟店が伸長

アプリ専用カード(アプリ専用カードは、JCBと連携した、atoneのアプリ内で使える バーチャルカードです。)の利用や実店舗での利用も徐々に伸長

BtoCサービス_NP後払い他における要因

請求書発行手数料が低い電子請求書の利用件数が増加し、GMVに対する営業収益率が低下

電子請求書の利用増加については郵送費用の削減効果の方が大きいため、売上総利益率が上昇

平均請求単価が上昇したことにより、請求1件当たりに占める「請求書発行・郵便料金」の割合が相対的に低 下し、GMVに対する営業収益率が低下

BtoCサービス_atoneにおける要因

平均請求単価が上昇したことにより、請求1件当たりに占める「請求書発行・郵便料金」の割合が相対的に低 下し、GMVに対する営業収益率が低下

平均請求単価の上昇は「atone」利用可能店舗の拡大やユーザー利便性向上の結果、ユーザーの「atone」を利 用した購買頻度が向上し、請求時にまとめる取引の数が増加

BtoBサービスにおける要因

請求書発行手数料が低い電子請求書の利用件数が増加し、GMVに対する営業収益率が低下

電子請求書の利用増加については郵送費用の削減効果の方が大きいため、売上総利益率が上昇

2025年3月期 第1四半期決算説明資料書き起こし

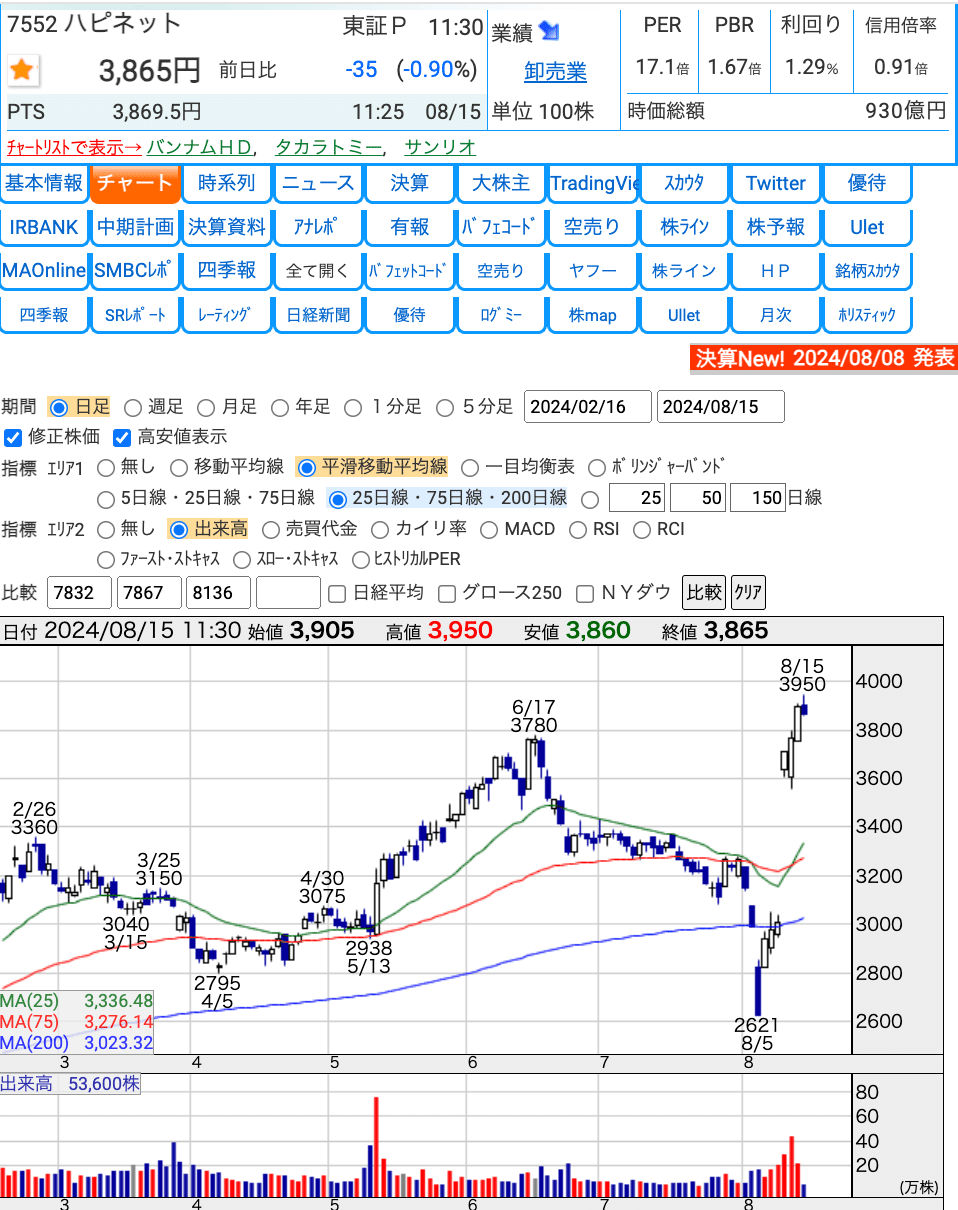

7552ハピネット

玩具事業で「ポケモンカードゲー ム」や「ONE PIECE カードゲーム」などのトレーディングカードが好調

カプセル玩具ショップ「ガシャココ」の出店を拡大したことで売上高、営業利益、経常利益及び親会社株主に帰属する中間純利益が前回の予想を 上回る見込み

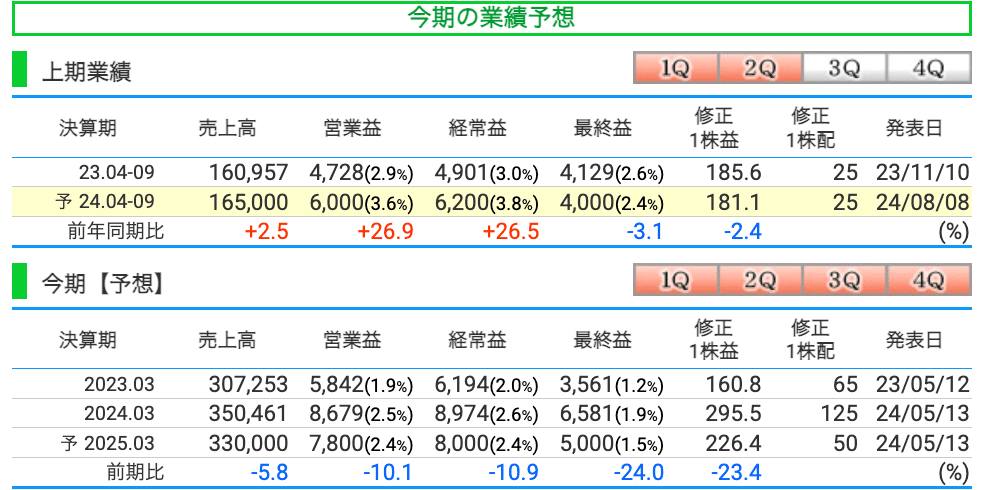

売上高は823億5千8百万円(前年同期比0.1%増)

営業利益は32億 7千8百万円(同50.3%増)

映像音楽事業やビデオゲーム事業が低調

利益率の高い玩具事業やアミューズメン ト事業がヒット商品や市場の拡大を取り込み好調

玩具事業

売上高は378億2千9百万円(前年同期比10.7%増)

セグメント利益は20億9千9百万円(同50.1% 増)

「ポケモンカードゲーム」や「ONE PIECE カードゲーム」などのトレーディングカ ードが引き続き好調のほかキャラクター玩具の売上も伸長

映像音楽事業

売上高は139億2千3百万円(前年同期比21.4%減)

セグメント利益は4億3千1百万円(同53.8% 増)

市場をけん引するようなヒット商品がなかったことにより映像音楽パッケージ の販売が低調

ビデオゲーム事業

売上高は185億4千7百万円(前年同期比12.4%減)

セグメント利益は3億5千5百万円(同18.4% 減)

ゲームハードの売上が低調に推移

ゲームソフトの販 売においても前年同期と比較して大きなヒット商品に恵まれなかった

アミューズメント事業

売上高は120億5千7百万円(前年同期比30.5%増)

セグメント利益は7億4千3百万円(同90.9% 増)

カプセル玩具ショップ「ガシャココ」の出店拡大に加え、 カプセル玩具市場がインバウンド需要も取り込み引き続き好調

既存ロケーションの販 売も伸長

7685BuySell Technologies

7906ヨネックス

売上高は31,067百万円(前年同四半期比11.0%増)

営業利益は3,319百万円(前年同四半 期比19.6%増)

経常利益は3,734百万円(前年同四半期比15.1%増)

新製品の販売も好調となる等当社製品への需要の高まり

中国ではバドミントン用品 を中心に販売が伸長

海外では円安による業績換算の上押し効果

スポーツ用品事業

売上高は30,853百万円(前年同四半期比 11.0%増)

営業利益は3,315百万円(前年同四半期比32.0%増)

[日本]

売上高は13,133百万円(前年同四半期比1.2%増)

営業利益は604百万円(前年同四半期比37.6% 増)

バドミントンは引き続き需要が堅調

ラケットにおいては台湾製ラケットの販売増加も 寄与

ソフトテニスラケットの新製品販売好調もありラケットの販売が増加

国内は円安による仕入価格の上昇に伴い売上総利益率が低下した一方で、海外 向けは出荷価格見直しの効果等で売上総利益率が改善

[アジア]

売上高は14,685百万円(前年同四半期比23.3%増)

営業利益は2,350百万円(前年同四半期比 36.5%増)

中国販売子会社では、新製品ラケットの販売が好調

バドミントン用 品の販売が増加

台湾子会社では、代表選手の活躍による盛り上がりに加え、一般大会も頻繁に開催され、バドミントン市場は 引き続き堅調

[北米]

売上高は1,627百万円(前年同四半期比6.1%減)

営業利益は225百万円(前年同四半期比4.9% 増)

バドミントンは、特にカナダにおいてバドミントンクラブの数が増加する等引き続き競 技は活発

活動再開で販売が大幅に増加した前年同期に比べて減収

テニス については、市場在庫水準は改善傾向となり販売が回復

[ヨーロッパ]

売上高は1,406百万円(前年同四半期比18.0%増)

営業利益は135百万円(前年同四半期比0.4% 減)

バドミントンは国際大会の開催で引き続き注目が高まり、テニスについても当社ラケ ットが昨年に続いて専門誌で受賞する等性能への評価が継続

イギリス販売子会社では、バドミントン、テニスともに需要が堅調

[スポーツ施設事業]

売上高は214百万円(前年同四半期比15.2%増)

営業利益は71百万円(前年 同四半期比45.2%増)

7979松風

国内や海外各地区における積極的な拡販戦略が功を奏し、売上 高が堅調に推移 為替変動の影響から前年同期比増収

2025 年 3 月期第 2 四半期(累計)並びに通期連結業績予想につきましては、第 1 四半期までの損益と最近の 為替相場の動向を考慮し、為替レートの想定を見直す

売上高は、9,457百万円と前年同期比1,192百万円(14.4%)の増収

海外売上高は、5,719百万円(対売上高60.5%)と前年同期比961百万円(20.2%)の増収

(デンタル関連事業)

売上高は、8,862百万円と前年同期比1,222百万円(16.0%)の増収

営業利益は1,579百万円と前年同期比467百万円 (42.0%)の増益

デジタルカメラ「アイスペシャル C-Ⅴ」や、歯科切削加工用セラミックス「松風ディスクZRルーセ ントスープラ」、歯科切削加工用レジン材料「松風ブロックPEEK」などのCAD/CAM関連製品が売上に寄与

米国や中国を含むアジア地域を中心に既存製品の拡販が進むなど堅調

(ネイル関連事業)

売上高は、572百万円と前年同期比36百万円(6.1%)の減収

営業損失33百万円と前年同期比62百万円の減益

台湾において販売が好調なネイルケア製品を日本国内でも販売を開始し、売上に貢献

ジェルネイル製品の売上が減少

台湾において一般消費 者向けの売上が堅調

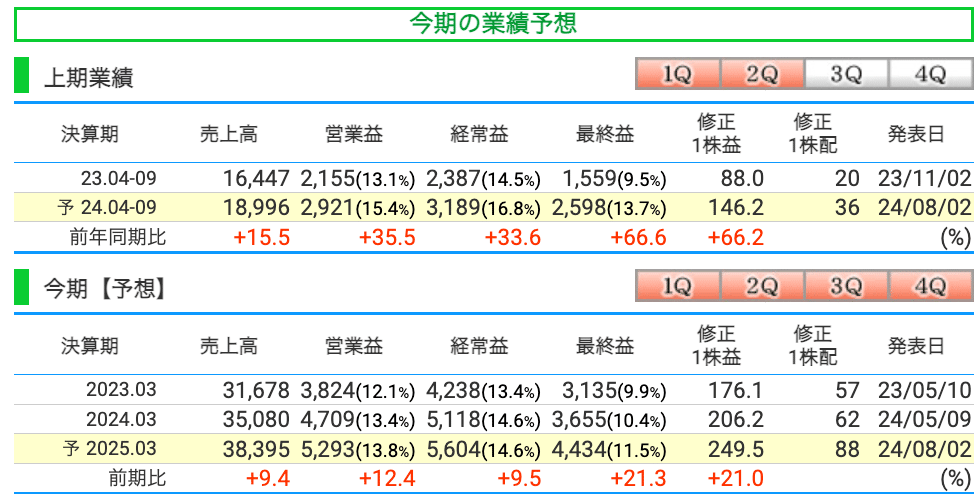

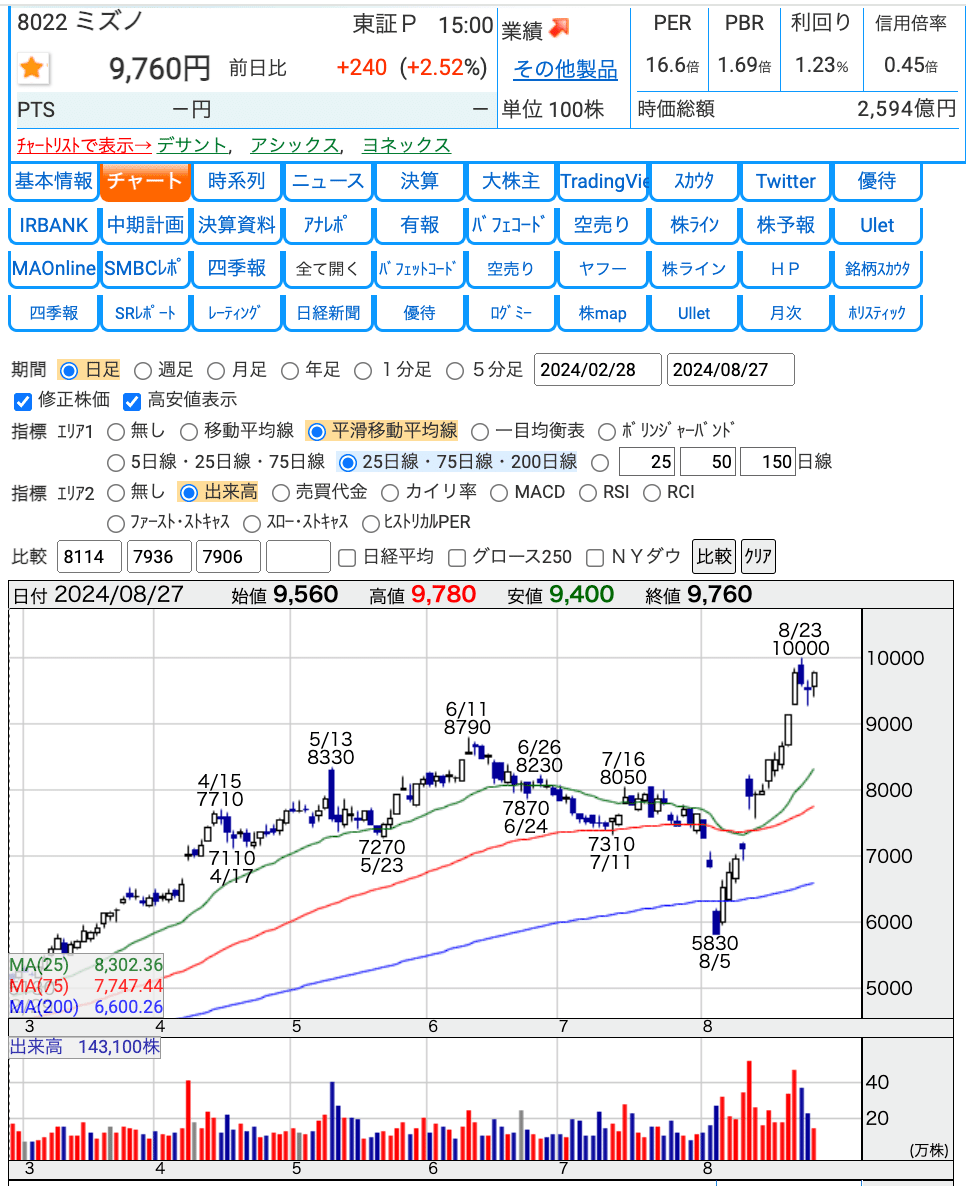

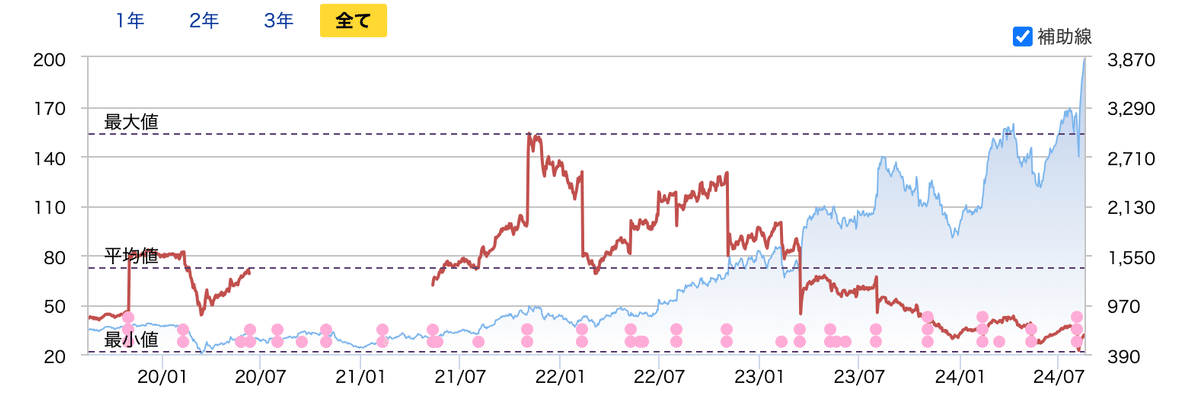

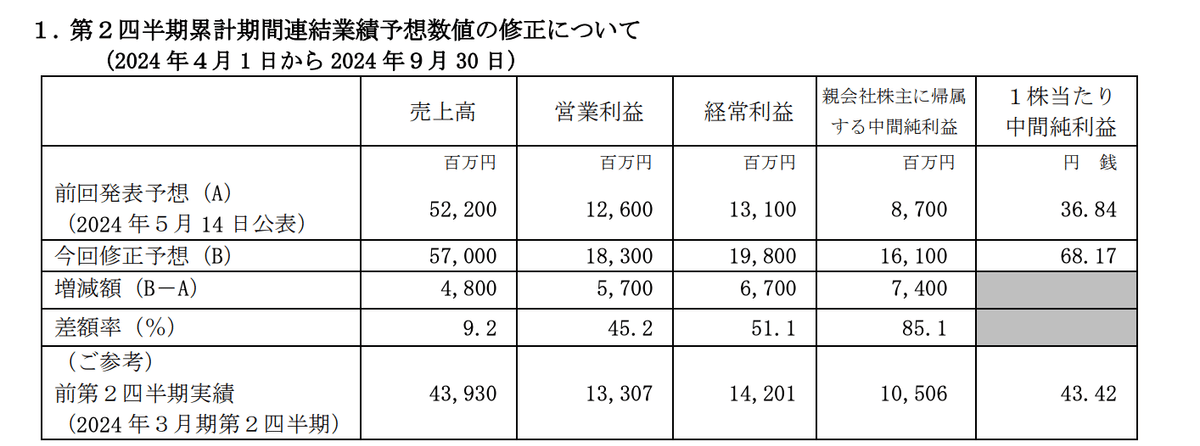

8022美津濃

8136サンリオ

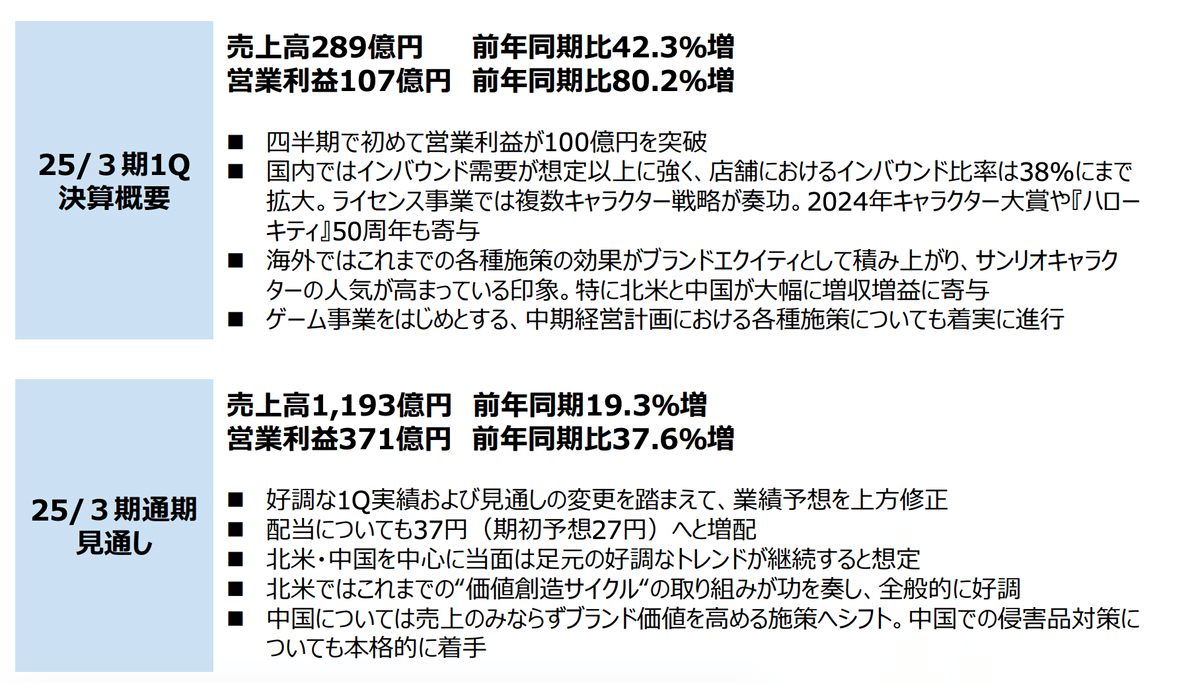

2025 年3月期第2四半期累計期間及び通期の連結業績予想の修正に関するお知らせ

国内の店舗・テーマパークでは、社内施策が順調

国内客・外国人観光客による人流の活発化に伴い客数が大幅に増加

ライセンス事業におきましても、国内・海外ともに引き続き複数 キャラクター展開等の戦略的な施策が奏功

北米や中国における業績が牽引するかたちで売上 高が期初計画を上回り

第3四半期連結会計期間以降におきましても、売上高、 利益ともに引き続き堅調に推移することが見込まれるため、通期連結業績予想を修正

第2四半期連結累計期間において 161 億円の親会社株主に帰属する四半期純利益、通 期において 287 億円の親会社株主に帰属する当期純利益を計上する見込み

前回予想の1株当たり 13.5 円から5円増配の1株当たり 18.5 円に、期末 配当に関しましては前回予想の1株当たり 13.5 円から5円増配の1株当たり 18.5 円に、それぞれ修正

検討中であった長期保有制度の具体的な内容が決定

テーマパーク共通優待券や株主ご優待券に加え、3年以上継続保有される 300 株以 上保有の株主様に対して贈呈

本長期保有制度は 2025 年3月期より適用

売上高は289億円(前年同期比42.3%増)

営業利益は107億円(前年同期比80.2% 増)

経常利益は117億円(前年同期比83.6%増)

国内客および外国 人観光客が大幅に増加

国内外のライセンス事業は、複数キャラク ター戦略の好調継続により、既存ライセンシーの商品展開が増加するなど売上高が伸長

サンリオファン会員向けアプリ「Sanrio+」の会員数は2024年6月末現在で約207万人

日本

売上高177億円(前年同期比21.3%増)

営業利益76億円(前年同期比75.8%増)

物販事業は、店舗運営、卸売などの各販路の客数増が売上高の増加に寄与

50周年で注 目を集める『ハローキティ』だけでなく、『シナモン』や『クロミ』など複数のキャラクター人気が継 続

「2024年サンリオキャラクター大賞」(4/11-5/26)は、総得票数が過 去最多の昨年を28%上回る5,707万票を記録

国内だけでなく海外からのお客様も 増加しており、店舗における外国人観光客の売上高シェアが伸長

今年3月にリニューア ルした銀座店は、レジ台数を大幅に増やすなど利便性向上

国内外のお客様がご自身の推しキャラクターのぬいぐるみ、マスコット ホルダー、キーホルダーや前髪クリップなどをご購入されており、複数のキャラクター商品が好調に推 移

大手アパレルによる他社キャラクターとのコラボレーションや、人 気継続のカプセルトイやプライズ、国内外の観光客増によるお土産品が好調

サンリオピューロランド(東京都)は、昨年6月に3年ぶりに再開した「Miracle Gift Parade」や様々なイベントにより、国内外からの来園客数が増加

新規イベント「PUROSPRINGPARTY」(4/12~6/4)は、人気キャラクターとー緒に踊る 参加型のショーや韓国で人気のプリント写真の設置などで話題を集めた

6年ぶりに再開し た七夕イベント「Mignon fuwafuwa matsuri」(6/7~7/9)は、『リトルツインスターズ(キキ&ラ ラ)』などのかわいくてふわふわなビジュアルが人気

欧州

売上高7億円(前年同期比31.5%増)

営業利益98百万円(前年同期比23.7%増)

大手ファストファッションブランドとの取り組みが継続したアパレルカテゴリー が売上高を牽引

ヘルス&ビューティーは美 顔器の人気が継続、食品は幼児向け菓子が好調に推移、玩具はコレクタブルな商品に注目

欧州地域で人気のキャラクター『ミスターメン リトルミス』は、大手ファストフードチェーンと のコラボレーションが認知度向上に寄与

北米

売上高47億円(前年同期比145.1%増)

営業利益11億円(前年同期比92.1%増)

アパレル、玩具、ヘルス&ビューティーカテゴリーが売上高の増加に貢献

アパレルカテゴリーは、既存ライセンシーによる複数キャラクター展開により売上高が増加

玩具カテゴリーは、大手玩具メー カーとの取り組みが奏功し、ぬいぐるみが人気を博すなど引き続き好調

南米

売上高3億円(前年同期比93.9%増)

営業利益1億円(前年同期比261.5%増)

ヘルス&ビューティー、アパレル、文具、企業特販カテゴリーのライセンス事業が好調

メキシコは、衛生商品が好調のヘルス&ビューティーカテゴリー、子供服が好調のアパレルカテゴリ ー、昨年12月にオープンしたバーガーショップが人気の企業特販カテゴリーが好調に推移

ブラジルは、食品カテゴリーや家庭用品カテゴリーなどが好調

ペルーは、通学バッグの需要が増加したバッグカテゴリーやデザインデビットカード が好調な企業特販カテゴリーが売上を牽引

チリは、ノートなどの文具カテゴリーが好調

アジア

売上高54億円(前年同期比77.3%増)

営業利益24億円(前年同期比87.5%増)

中国は、ライセンス事業において、トイ&ホビー、企業特販、ヘルス&ビューティーカテゴリーが好調

『ハローキティ』だけではな く、『クロミ』や『シナモロール』など複数キャラクターが売上高を牽引

フランチャイズ店舗の複数オープンやECの新規チャネル開拓により、顧客とのタッチポイントが増 え、売上高の増加に貢献

韓国は、ライセンス事業において、新規ライセンシーの大手通信会社が子供用携帯電話に『シナモロ ール』を採用するなど売上高の増加に貢献

既存ライセンシーは、継続的な新商品 発売によりアパレル&アクセサリーカテゴリーが伸長

連結業績予想などの将来予測情報に関する説明

国内の店舗・テーマパークでは、社内施策が順調に進んだ ことに加え、国内客・外国人観光客による人流の活発化に伴い客数が大幅に増加し、売上高が期初計画 を上回って推移

ライセンス事業におきましても、国内・海外ともに引き続き複数キャラ クター展開等の戦略的な施策が奏功し、特に北米や中国における業績がけん引するかたちで売上高が期 初計画を上回り

四半期で初めて営業利益が100億円を突破

国内ではインバウンド需要が想定以上に強く、店舗におけるインバウンド比率は38%にまで 拡大

北米・中国を中心に当面は足元の好調なトレンドが継続すると想定

配当についても37円(期初予想27円)へと増配

店舗の外国人観光客の売上高シェアが38.0%と伸長。卸売りは大型チェーンが好調継続

大手アパレルによる他社キャラクターとの コラボや人気継続のカプセルトイやプライズ、国内外の観光客増によるお土産品が好調

9247TREホールディングス

9267Genky DrugStores

9418U-NEXT HOLDINGS

9438エムティーアイ

クラウド薬歴事業、法人向け DX 支援事業において計画を上回って 推移

第 4 四半期も同様の傾向が続くとみられる

営業利益の要因に加えて、持分法 適用関連会社の株式会社昭文社ホールディングスにおいて特別利益が計上されたことに伴う持分法に よる投資利益へのプラス影響、連結子会社の株式会社ビデオマーケットにおいて特別利益として還付 消費税等 103 百万円を計上

売上20,536百万円(前年同期比2.0%増)

売上総利益15,093百 万円(同10.6%増)

営業利益1,752百万円(前年同期は17百万 円の損失)

ヘルスケア事業や法人向けDX支援事業における売上伸長

法人向けDX支援事業の赤字案件が収束したことにより売上原価が大幅に減少

広告宣伝費が増加する一方で人件費や外注費の 減少を主因とする販売費及び一般管理費(販管費)の抑制

コンテンツ事業

売上12,629百万円(前年同期比8.6%減)

営業利益3,320百 万円(同17.1%減)

有料会員数は307万人(2023年9月末比6万人減)

セキュリティ関連アプ リ『AdGuard』の有料会員数拡大が続いているため、有料会員数はほぼ横ばいで推移

前年同期に連結子会社の株式会社ビデオマーケットにおいてスポット計上し た動画販売の反動があり

『AdGuard』の入会促進に伴う広告宣伝費が増加

ヘルスケア事業

売上4,023百万円(前年同期 比19.1%増)

利益279百万円 (前年同期は233百万円の損失)と黒字転換

クラウド薬歴および子育てDX等の売上高が伸長

調剤薬局で の導入意欲が引き続き高いクラウド薬歴の導入店舗数の拡大

第3四半期の導入店舗数が 四半期ベースで過去最高であった結果、2024年6月末の同店舗数は2,297(2023年9月末比504増)

月額有料会員数は51万人(2023年9月末比4万人減)

学校DX事業

売上885百万円(前年同期比52.3% 増)

営業損失103百万円の損失(前年同期は569百万円の損失)

2024年4月からのクラウド型校務支援システム『BLEND』の導入学校数は775校(2023 年4月比234校増)

月額利用料収入が増加

売上高の大幅増加とともに開発費の抑制効果による外注 費の削減

この記事が気に入ったらサポートをしてみませんか?