【簿記2級学習・商業簿記】貸借対照表の作成で、損益計算せずに税引き前当期純利益を求める

結論

貸借一致の原則を利用します。具体的には下記の手順です。

貸借対照表の「繰越利益剰余金」「未払法人税等」以外の科目を全て埋めます。

現時点での「資産合計」-「負債・純資産合計」を求めます。

2で求めた額に、決算整理前の「繰越利益剰余金」残高を引きます。

3で求めた額が税引き前当期純利益です

はじめに

簿記2級の大問3では、財務諸表のどれかを作成する問題が出題されるようです。子の大問は簿記3級の大問3と違い、「貸借対照表」「損益計算書」のどちらか一方の作成が出題されることがあります。

で、「貸借対照表」を作成する問題の場合、「未払法人税等」と「繰越利益剰余金」に苦労することになります。これらを求めるために損益計算をすることになり、結局「損益計算書」も問題とは別で作成する必要があるためです。仕訳を書かずに解き進め、最後に絶望するということもあるでしょう。

しかし、損益計算をしていない状況でも、貸借一致の原則を利用することで「税引き前当期純利益」を求めることができます。もちろん、これが分かれば「未払法人税等」と「繰越利益剰余金」も求めることができます。

この記事ではその求め方を解説します。

なお、あくまで日商簿記の大問3を解くことに限定して話を進めます。また実際に試験での使用は自己責任でよろしくお願いいたします。

解説

貸借対照表には、「借方合計・貸方合計」が必ず一致する貸借一致の原則があります。この原則を応用すれば、「借方の合計」が分かりさえすれば、「貸方の中で分かっていない残高の合計」が分かるはずです。

貸借対照表の作成だと、最後に埋めるのは「未払法人税等」と「繰越利益剰余金」です。先ほどの貸借一致の原則を使うと、損益の計算をしなくても2つの合計を求めることができます。

次に、「法人税等」と「繰越利益剰余金」を詳しく見ていきます。

繰越利益剰余金と法人税等には下記の式が成り立ちます。

① 繰越利益剰余金 = 繰越利益剰余金(決算整理前) + 当期純利益

② 税引き前当期純利益 = 当期純利益 + 法人税等

で、②の式を変形すると下記の式ができます。

②' 法人税等 = 税引き前当期純利益 - 当期純利益

① + ②'をすると、

繰越利益剰余金 + 法人税等 = 繰越利益剰余金(決算整理前) + 税引き前当期純利益

以上のことから、「繰越利益剰余金と法人税等の和」は、「繰越利益剰余金(決算整理前)と税引き前当期純利益の和」と等しいことが分かります。この事実から税引き前当期純利益を求めていきます。

仮払法人税等が無い場合

「仮払法人税等」があると考えることが増えます。そこでまずは「仮払法人税等」が無いケースから考えていきましょう。

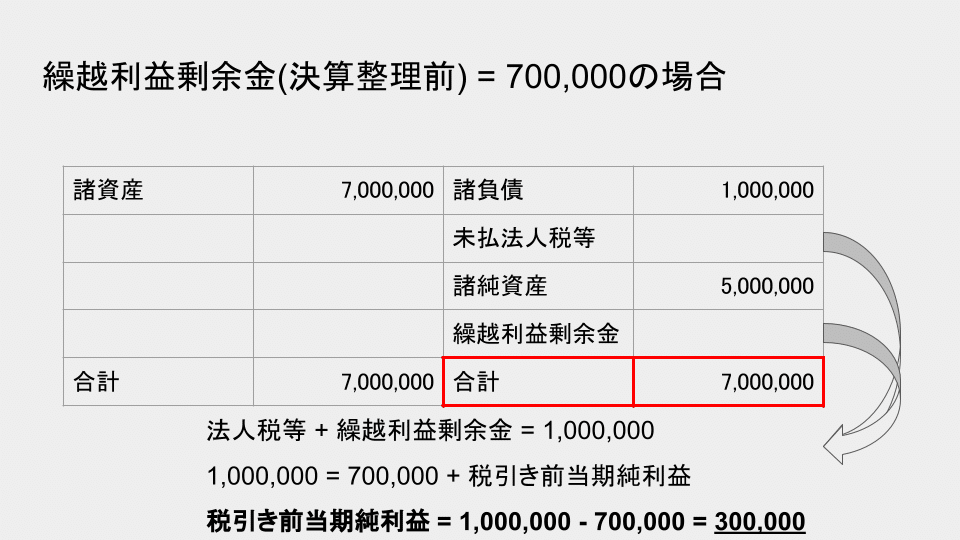

この場合、「未払法人税等 = 法人税等」となります。そのため、「繰越利益剰余金と法人税等の和」は、貸借一致の原則で求められます。そして「繰越利益剰余金(決算整理前)」も問題の資料に載っているため、結果「税引き前当期純利益」を求められます。

これで税引き前当期純利益を求めることができました。

あとは「法人税等」「当期純利益」を求め、法人税等の仕訳を行えば「未払法人税等」と「繰越利益剰余金」が出てきます。

法人税率が30%の場合

法人税等→ 300,000 × 30% = 90,000

当期純利益→ 300,000 - 90,000 = 210,000

法人税等の仕訳

(借)法人税等 90,000 / (貸) 未払法人税等 90,000

無事、損益計算することなく「税引き前当期純利益」「未払法人税等」「繰越利益剰余金」を求めることができました。

仮払法人税等がある場合は、一度資産に含める

仮払法人税等が無い場合は先ほどの節だけで「税引き前当期純利益」を求めることができます。しかし、仮払法人税等がある場合は注意が必要です。

貸借対照表を作成したときには、仮払法人税等が仕訳されているためです。

そこで、貸借対照表の合計に、仮払法人税等の残高を含めます。これで仮払法人税が仕訳前の合計が求まりました!

あとはやることは同じです。税引き前当期純利益を求めます。

法人税等 + 繰越利益剰余金 = 1,060,000 ※7,060,000 - 6,000,000

1,060,000 = 700,000 + 税引き前当期純利益

税引き前当期純利益 = 1,060,000 - 700,000 = 360,000

税引き前当期純利益を求めたら、前節と同様に「未払法人税等」「繰越利益剰余金」を出していきましょう。

法人税率が30%の場合

法人税等 → 360,000 × 30% = 120,000

当期純利益 → 360,000 - 120,000 = 240,000

法人税等の仕訳

(借)法人税等 120,000 / (貸) 仮払法人税等 60,000

(貸) 未払法人税等 60,000

これで仮払法人税等があっても「税引き前当期純利益」「未払法人税等」「繰越利益剰余金」を求めることができました。

おわりに

いかがでしたでしょうか。ご不明な点はぜひご質問いただけると助かります!

そして注意点ですが、この方法で「税引き前当期純利益」を求めたい場合、本番前に事前練習しておくことを強くオススメします。練習しないと本番では混乱して失敗する可能性が高いです。

もしこの記事がどなたか1人でもお役に立てていれば嬉しい限りです。

最後まで読んでいただきありがとうございました!

この記事が気に入ったらサポートをしてみませんか?