Tiger Global: How to Win

今回も「The Generalist」からTiger Globalの芯に迫った記事をお届けします。

近年、聞かない日はないと感じるほど世界中で数多くの投資をしているTiger Global。

他のVCと比べると明らかに特異な存在です。

なぜTigerは世界中あらゆる地域でこんなにも多くの投資ができるのでしょうか。そして彼らはそもそも何者なのでしょうか。

今回の記事ではTiger Globalの具体的な投資手法、戦略、そして彼らの前身となるTiger Managementの天才CEOジュリアン・ロバートソンの半生を深掘りしています。

今回も3万字近い長い記事ですが、ぜひ最後までご覧ください。

また「The Generalist」は素晴らしい記事を量産しており、僕がオリジナル記事作りの参考にもしているメディアです。

ぜひ原著の方の購読もおすすめします。

著者のMarioさんのTwitter ↓

僕のTwitterでもフィンテックを中心にスタートアップについて毎日発信しています。ぜひ見ていっていただけると嬉しいです。

本記事は著者のMario Gabrieleさんに許可をいただいた上で翻訳し、公開するものです。

インサイト

今回は、投資家・経営者・起業家の方々にTiger Globalについて知っていただきたいことをご紹介します。

まだまだ成長の余地がある

Tigerの現在のプライベートマーケットでの仮説は「私たちはまだデジタル革命の初期段階にいる」というシンプルなものです。数十年前にソフトウェア産業の可能性に賭けた方にとってはいまだに成熟していないことは驚きかもしれません。もしTigerが正しければ、ユニコーンが数多く誕生しリターンが予想以上に大きくなることが期待されます。

VCで勝つためにはさまざまな方法がある

10年前にa16zがそうであったように、Tigerはベンチャー市場を破壊し、新たな勝利の方法を示しています。Tigerのアプローチは迅速な資本展開、創業者との摩擦の軽減、低いリターンプロファイルの受け入れを前提としています。

デューデリジェンスのアウトソーシングにはメリットがある

Tigerは1日に約1件のペースで地域を超えた投資を行っていますが、その方法は案件の発掘と評価をBainのようなコンサル会社に委託するというものです。

そうすることで、Tigerは、より広い範囲をカバーしながらより迅速に活動することができます。またこの方法は固定費を変動費に変えることにもなります。

創業者は「ハンズオン」の投資家にうんざりしている

Tigerは目立たないキャピタルパートナーになることをアピールしています。このアプローチは業界の常識に反しており、多くの投資家は自分たちの手で助けようとする姿勢を示し競争しています。

多くの創業者がTigerの自由放任主義的な態度に魅力を感じていることは、多くの創業者がVCの価値提案に信頼を寄せていないことを象徴しています。

ヘッジファンドマネージャーはスタートアップに新しい視点をもたらす

VCに比べれば、先見性には欠けるかもしれませんが、ヘッジファンド・マネージャーの詳細で厳密な思考に新鮮さを感じる創業者もいます。Tigerのようなクロスオーバーファンドは、ますます魅力的なパートナーになるかもしれません。

ーーーーー

ベンチャーキャピタルは、かつてないほどのスピード勝負となっています。

以前の投資家は深い関係を築き慎重に投資先を選ぶ余裕がありましたが、競争が激化するにつれ、タイムラインがタイトになってきました。

その結果、かつては慎重な戦略と熟考を要する標準的なチェスゲームのように見えたものが、ブリッツチェスのように速くなっています。これは10分以内に手を打たなければならないというもので、迅速な意思決定と本能的な行動が求められます。

これはまさに別のゲームなのです。史上最強のプレイヤーである中村光でさえ「(ブリッツは)速く動けるポジションを取ること。つまり、チェスではないのです。」と語っている。

Tiger Globalは今日のベンチャーキャピタルの世界において最高のブリッツ・チェス・プレイヤーです。1,000億ドル規模のクロスオーバーファンドは、他の会社が太刀打ちできないペースで動き、事実上毎日のように世界中にアロケーションを行っています。

傍目にはTigerはヘッジファンドの威勢の良さと高額な評価、そして素早い勘をブレンドしたようなもので動いているように見えます。だからこそ、中村氏の発言をファンドに当てはめて考えてみるのも一興でしょう。

確かにTigerはたくさんのスタートアップに投資しています。でも、それはVC

ではありません。

これはTigerについてよく聞かれる言葉です。Founders FundのEverett Randleが見事に表現しているように、このような不満はファンドが本来のやり方でゲームをしていないこと、扁桃体を使いすぎて前頭葉が十分でないことを推察させます。

物語的には魅力的ですが、Tigerをこのように切り捨てることはTigerを特別な存在にしているほとんどすべてのものを失ってしまいます。このファンドは購入ボタンを連打する考えなしのガベージキャピタリストではなく、独特の文化、歴史的なパートナーシップ、驚異的なリターン、そしてマクロ経済環境に合わせてマンデートを適応させてきた歴史を持つ21年目のファンドなのです。

Tigerが他のどのファンドよりも早く行動し多くの投資を行うことができるのは、偶然ではなく考え抜かれた戦略が実行された結果なのです。中村氏は疑問を持っていますが、ブリッツ・チェスでさえ本物の思考力を必要とします。

今日の記事では、Tigerの檻の中に入って、どうやって自分の縞模様を獲得したのかを聞いてみましょう。具体的には、次のようなことが挙げられます。

Tigerのオリジン

有名な「ウォール街の魔術師」がいなければ、今日のファンドは存在しませんでした。

このファンドが文化的に受けた影響

Tiger Globalのリーダーであるチェイス・コールマンは柔軟な発想と実力主義を重んじるファンドでキャリアをスタートさせました。

コールマンのリーダーシップ

コールマンは25歳のときにハイテク部門にチャンスを見出し、それを活かすために、ファンドのマンデートを何度も調整しました。

Tigerの勝因

Tigerと同じプレイブックを運用しているファンドは他にありません。おそらく誰もできないからでしょう。

さあ、始めましょう。

1. ロバートソンのプロローグ

Tiger Globalを理解するには、まずその前身であるTiger Managementを理解する必要があります。

そして、Tiger Managementを理解するためには、その創設者であるジュリアン・ロバートソンから始めなければなりません。

In the Begininng…

そろそろ新しいことを始めようとロバートソンは考えていました。

ノースカロライナ出身のロバートソンは、過去20年間、ウォール街で株式ブローカーとして目立たないながらも良いキャリアを積んでいました。

Kidder, Peabody & Co.ではそれなりに稼いでいましたが、ニューヨークの金融界の上層部に食い込むほどではありませんでした。

しかし、彼は大学の教授の多くが驚くような同社の資産運用部門の責任者にまで出世していました。ロバートソンはもともと数字に強かったのですが、チャペルヒルでは平凡で熱心な学生ではありませんでした。

47歳のとき、一息つく時間がやってきました。ロバートソンは妻と2人の子供を連れてニューヨークを離れ、ニュージーランドに向かいました。後にロバートソンは、この選択を「ちょっと不思議な選択だった」と振り返っている。

ニュージーランドに行ってしまったんだ...行くなんて馬鹿げている。そんな余裕はなかった。

彼は休暇を利用して小説を執筆しました。その筋書きは彼を知る人なら誰でも知っているものでしょう。

それは、南部出身の若者が財を成して将来を確かなものにするためにマンハッタンに引っ越してくるというものです。

ただ、ロバートソンが主人公のためにどんな輝かしい勝利を考えていたとしてもそれは実際に起こったこととは比べ物になりません。

ニュージーランドでの1年はロバートソンに「どう考えても小説家ではない」ことを教えたのに加え、次の行動を起こすための時間と空間を与えてくれました。

1980年、ロバートソンはニューヨークに戻りTiger Managementを開きました。それはファンダメンタルズを重視したロングショートのヘッジファンドを運営するというシンプルなものでした。ロバートソンのスタイルは後に「優良企業を買い、最悪の企業を空売りする」と簡潔に表現されるようになりました。

また、Tigerは880万ドルという少額の資金でスタートしました。これは、ロバートソンの貯金と友人や家族からの出資によるものでした。

その後20年間でロバートソンはTigerの運用資産を最高の210億ドルにまで拡大し、25万9,000%の成長を遂げました。Tigerは20年間のうち14回も市場を上回り、リミテッド・パートナー(LP)に手数料を差し引いた年平均25%のリターンをもたらしました。

なぜこのような持続的な輝きが生まれたのでしょうか。これを理解するために、まずロバートソンの特別な才能について説明する必要があります。

1.1 天才ジュリアン・ロバートソン

この記事を書くにあたり、私はTiger Managementトやその系列組織と交流のあった何人かの投資家や創業者に話を聞く機会がありました。その中にエレズ・カリールがいました。カリールはロバートソンの指導の下でTiger Managementに勤務した後「タイガー・カブ」と呼ばれるSabretooth Capital Managementを立ち上げ、Stansberry Asset ManagementではCIOとCEOを務めました。カリールはロバートソンが優れたファンドマネジャーである理由を次のように語っています。それは以下の通りです。

才能を見極める才能

実力主義的なアプローチ

優れたパターン認識力

柔軟な投資方針

ロバートソンの才能ある投資家を見出す能力は彼の最大の武器であったかもしれません。カリールは「ジュリアンは若い才能を採用することで有名である」と述べています。

しかし、Tigerが成長するにつれロバートソンの直感は厳格な採用体制に組み込まれていきました。

1990年代から、Tigerは応募者に3時間以上かけて450問のテストを課していました。このテストは、競争力、知的開放性、チームワーク、誠実さなど、望ましい性格特性に加えて、適性を評価するためのものでした。ある元社員は、このテストの問題をこう振り返ります。

チームと仲良くすることと、挑戦することのどちらが重要ですか?

知的に正しくてもお金を失うのと、知的に間違っていても取引を成功させるのとでは、どちらがいいでしょうか?

このテストの設計に影響を与えたのは、ロバートソンの顧問を務めていた精神分析医のアーロン・スターン博士でした。スターン博士はTigerである時期にCOOを務めていました。

今は亡きこの博士は『Me: The Narcissistic American』の著者であると同時に、ハリウッドのレイティング・エージェンシーの元責任者であり、脚本を編集して性的なシーンを切り取ることで悪名高い、複雑で魅力的な人物であったようです。

当時としては異例のことでしたが、スターン博士の存在はロバートソンが人材評価を重視していることや、履歴書の枠を超えようとしていることを示していました。

Tigerがこの面で成功したことは容易に理解できるでしょう。これから説明するようにロバートソンは後に多くの元社員を見出し、ファンドマネジャーとして活躍させています。

多くの社員が目覚ましい活躍をしたことは「ウォール街の魔術師」がいかに強力なチームを編成したかを物語っています。

このようなロバートソンの才能には実力主義的な環境を作りたいという深い思いが込められていました。カリールはノースカロライナ大学(UNC)の名物コーチ、ディーン・スミスとマイケル・ジョーダンの関係を引き合いに出して、この資質を語ります。

彼は特に1982年のNCAA(全米大学選手権)の試合を取り上げました。

パトリック・ユーイングが所属するジョージタウン大学との熱戦で、UNCは1点差でリードしていました。わずか32秒後、スミスは当時まだ一年生だったマイケル・ジョーダンにボールを渡すプレーを選びました。

ESPNのドキュメンタリー番組「The Last Dance」でジョーダンが回想しているように、スミスは "If you get the shot, take the shot. "と言いました。彼はシュートを打ち、それを成功させました。

ロバートソンも同様の原則を守っていました。

ウォールストリートの他の企業が軍国主義的なヒエラルキーに基づいて運営されていたのに対し、ロバートソンは年齢や経験に関係なく、才能ある人に得点の機会を与えました。

実際にカリールもこう語っています。

ロバートソンは、年齢も経験も関係なく、何年働いたかも関係なく、ボールを投げてくれました。

熱い思いを持った者は多額の報酬を得ることができました。商品を作る能力があればロバートソンは遠慮なくお金を払ってくれたのです。「20代の若者がポイントを稼げば、彼は8桁の金額を支払っていました」とカリールは言います。

もしロバートソンや彼の周りの人間がパターンマッチングに長けた鋭い分析者でなかったら、このようなことは問題にならなかったでしょう。

Tigerの創業者であるロバートソンは、数十年のビジネス経験により、マクロ経済環境や特定のビジネスの特殊性を誰よりも正確に判断できるようになりました。特にロバートソンは、各投資先の財務数値と、それが会社の業績に与える影響について、ほとんど無意識のうちに把握していたようです。

ロバートソンから10億ドルの名誉毀損訴訟を起こされ、その後、出版社が非を認めて和解に至ったBusinessWeek誌の記事は、この能力を明確に表しています。

1993年にロバートソンがトレーディングデスクから自分のオフィスに移るまでは、毎日のように行われていました。スクリーンには、Tigerのポートフォリオに含まれる100銘柄の株価とその推移が表示されていました。

Tigerはある銘柄を100万株、別の銘柄を200万株所有しているかもしれません。しかし、それは画面には表示されません。表示されるのは銘柄記号と価格、そしてその日の変動だけです。

ロバートソンはある数字を呼び出します。彼は頭の中で、自分の株式ポートフォリオ全体の変化量を小数点以下の単位で計算していました。そして、必ずその通りになるのです。

あるTigerの社員はロバートソンについて「彼は見たこともない財務諸表の長い数字の羅列を見て、『これは間違っている』と言うことができ、そして、その通りになる」と語ります。このような洞察力は、生まれつきの才能に加えて、十分な経験があってこそ発揮されるものです。

ロバートソンから始まったことですがパターン認識の速さはTigerの組織全体の特徴となりました。

彼らの投資家としての柔軟性は、ビジネスのファンダメンタルズに対する鋭い理解があったからこそだと思われます。

ロバートソンはファンドが大成功を収めている間、株式、商品、為替などに大きな賭けをしていました。彼は市場環境に適応し、勝つための新しい方法を見つけていました。

カリルは「ジュリアンはあらゆる方法でお金を稼いできた」と述べています。

このような不可知主義を考えると、Tigerの最終的な終焉が強硬姿勢によるものであったことは驚くべきことかもしれません。何を隠そう、2000年、Tigeは閉鎖されてしまったのです。

1.2 聖火の継承

新世紀に入って3ヵ月後、Tigerは閉鎖を告げる手紙を発表しました。署名はなかったものの、その説明は明らかにロバートソンによるものでした。

私が何度も言ってきたように、Tigerが長年にわたって成功を収めてきた秘訣は「最高の銘柄を買い、最悪の銘柄を空売りする」という地道な努力でした。合理的な環境であればこの戦略はうまく機能します。しかし、非合理的な市場では利益や価格を考慮することが、マウスクリックや勢いに取って代わられるため、このような論理はあまり意味をなさないことがわかりました。

現在のテクノロジー、インターネット、テレコムのブームは投資家、マネーマネージャー、さらには金融機関のバイヤーのパフォーマンスに対する欲求に後押しされ、知らず知らずのうちに崩壊を運命づけられたネズミ講を作り出しています。

しかし悲劇なのは現在の環境で短期的なパフォーマンスを上げるにはこれらの銘柄を購入するしかないということです。これではピラミッドが崩壊するまで自己増殖してしまいます。

過去2年間、Tigerはハイテクセクターの過激なバリュエーションに適応しようとせず、パフォーマンスを落としていました。

結局、ロバートソンは正しかったことが証明されました。Tigerが別れの言葉を発表したわずか3日後、マイクロソフトが独占的な行為で有罪となり、株価は15%下落し、ドットコムバブルの本格的な暴落の始まりを告げるものとなりました。7ヵ月後には、Pets.comは廃業し、ハイテク部門は75%もの下落を記録しました。

これはTigerにとっては遅すぎたました。これが1年前に起こっていたとたら問題にはならなかったかもしれません。

しかしファンドからはすでに多額の資金が流出しており、ロバートソンも69歳とかなり高齢になっていました。新しい何かが生まれてくるには、ちょうどいい時期だったのです。

ロバートソンはすでに伝説を築いていましたが、おそらく彼の最も永続的な遺産はTiger Managementをやめた後にもたらされたものでしょう。ロバートソンは自分のチームが実質的に仕事を失った状態で、最も才能のある人が自分のファンドを開くためのシード資金を得られるようにしたのです。

カリルはそれを要約して、「ロバートソンは事実上、"君たちはもう私のために働くことはできないが、私は喜んで君たちをビジネスに参加させる "と言ったのだ」と述べています。

Tigerの子供たちのリストは、今やヘッジファンドの伝説として欠かせないものとなっています。

過去20年間で最も影響力のある会社の多くはそのルーツをTigerとロバートソンに求めています。

(ちなみに、資金援助を受けたファンドを「タイガー・シード」と呼ぶことがありますが、これは師匠の資金を受けていない会社のOBが運営するファンドと区別するために使われています。)

後継会社には、Viking、Coatue、Lone Pine、Maveric、Blue Ridgeなど、数多くの会社があります。もちろんすべてが成功したわけではありません。OBのビル・ホワンが設立したアルケゴスは銀行のために100億ドルを焼却するという大失敗をして注目されました。

しかし、ロバートソンの弟子たち(とその弟子たち)は、金融界に大きな影響を与えてきました。

その中でも、TIger Global Managementとチェイス・コールマン3世ほど大きな影響を与えた人物はいません。

2. A New Tiger

2.1 名前の由来は?

アメリカに貴族がいるとしたら、チェイス・コールマン3世は間違いなくその一員です。

オランダの植民地であったニューヨークの長官ピーター・スタイヴェサントの子孫であるコールマンは裕福な環境に生まれました。ロングアイランドのノースショアで、コールマンはTigerの名物マネージャーの息子、スペンサー・ロバートソンと親交を深めました。

ウィリアムズ・カレッジでラクロスチームのキャプテンを務めた後、コールマンは1997年にロバートソンの会社に入社しました。Tiger Managementの閉鎖後、コールマンはロバートソンの個人資金を1年間管理し、その後の4年間で経済学とスペイン語を専攻したコールマンは見事にパートナーとなりました。

異動の際にはロバートソンが資金を提供してくれました。2500万ドルの運用資金を得て、コールマンはTiger Techを立ち上げました。コールマンはまだ25歳でした。

Tiger Techのスタイルは、ロバートソンのアプローチを継承すると同時に否定するものでもありました。

新しい運用会社はTigerがファンダメンタルズに焦点を当てたロングショートのヘッジファンドであったことを踏襲しています。

しかし、ロバートソンがハイテク株を否定していたことは有名ですが、コールマンはハイテク株を受け入れました。このファンドの目的は新進気鋭のセクターに投資することだったのです。

狙うセクターは異なるものの、その哲学はロバートソンの真骨頂そのものでした。カリルによれば「チェイスは多くの点で、ジュリアンの最も成功した旗手である」とのことです。

最も似ている点は才能を見抜く力です。

コールマンが新ファンドで最初に採用した投資家は、スコット・シュライファー、フェローズ・デワン、カーティック・サルマの3人でした。

この3人はその後、非常に成功したキャリアを築いています。

シュライファーはTigerのプライベート・エクイティ・チームを率いており、その価値は50億ドルとも言われています。

デワンはTigerに15年間在籍し、日々のマネジメントを担当した後、自身のファンドArena Holdingsを立ち上げました。

サルマは5年後に退社し、SRS Investment Managementを立ち上げました。先週、Financial Times紙は、SRS Investment ManagementがAvisにタイミングよく賭けたことで、50億ドルもの未実現利益を抱えていると報じました。

コールマンはこれをロバートソンの実力主義的なガバナンスと結びつけました。カリルはTiger Techの創業者にはこうした「スーパースター」に活躍の場を与え、適切な報酬を与える「良識」があったと指摘します。

カリルは「”くそくらえ、俺がチェイスだ、俺が男だ "という言葉はありません。彼は彼らに、"俺と一緒にいれば、俺たち全員が億万長者になれるぞ "とシグナルを送っているのです。」と語りました。

しかしこれを実現するには柔軟性が必要です。どうやらコールマンのファンドは、デビュー以来、3回の個別の転換を行ったようです。

2.2 方針転換①:Going Global

Tiger Techは創業時、米国の上場企業に限定していました。しかしそれも長くは続きませんでした。

電気通信業界のロングショートを任されたデワンは、すぐに米国外にチャンスがあることを発見しました。特にオラスコム・テレコム(現在のグローバル・テレコム・ホールディング)の可能性に注目しました。

エジプトの証券取引所で取引されているオラスコムはこの業界の国内企業よりも魅力的だとデワンは感じ、大きな成功を収める可能性があると彼は確信していました。

その賭けに応じるためにTigerはアプローチを変えました。アメリカ国内だけではなく、グローバルに展開する。「Tiger Tech」が「Tiger Global」となり、社名にもその広がりが反映されることになりました。

当時のデワンのこの判断は正しいものでした。

カリルによると、オラスコムへの投資は「グランドスラムホームラン」となり、約25倍のリターンを得ました。Tiger Globalは設立早々、テクノロジーが世界中に大きな勝者を生み出す可能性があることを認識し、中国、インド、ラテンアメリカなどの企業を支援することで、その名声を高めていきました。

2.3 方針転換②:未上場企業の可能性

デワンがTigerの地理的戦略を変えたように、シュライファーは別の種類のフロンティアを切り開きました。

コールマン率いるTiger Globalはロバートソンのファンドと同様、パターンマッチャーの専門家でした。カリルによれば彼らは、有利な特性を持つビジネスを見極めるコツを持っていたといいます。彼らは事業体の形を把握した上で、異なる市場で似たような特徴を持つ企業を探していました。

Tigerがテック業界で求める企業像はデワンの通信業界での仕事が参考になったといいます。しかし、シュライファーがこの分野を調べ始めると最もエキサイティングなビジネスの多くがまだ株式市場に出ていないことがわかったのです。

Tiger Globalは2回目の調整を行いました。コールマンはシュライファーの指揮のもと、未上場市場を狙う新たなファンドを立ち上げました。

シュライファーはデワンと同様ウォートン大学の卒業生で、米国外のビジネスに魅力を感じていました。評価額が妥当だっただけでなく競争相手が圧倒的に少なかったからです。その初期の投資先のひとつがYandexでした。

シュライファーは2000年に530万ドルのシリーズAを率いてロシアの検索エンジンに投資をし、その後も会社の存続期間中に追加投資を行いました。Yandexは2011年に110億ドル以上の評価額でIPOし、現在の時価総額は300億ドルに達しています。

その後、Mail.Ru(買収)Maktoob(買収)DangDang(IPO、評価額10億ドル)eLong(IPO後、Tongchengと合併)Mercado Libre(IPO、現在の評価額780億ドル)Despegar(IPO、現在の評価額8億5000万ドル)などへの投資を行いました。

これはベンチャーファンドのホットストリーと比較しても遜色のない、気の遠くなるような出来事です。その後、2010年までの10年間に、Tigerは、Zynga(シリーズB)、LinkedIn(セカンダリー経由)、Fripcart(シリーズB)、Facebook(セカンダリー経由)、Trendyol(シリーズB)など、多くの勝者を選ぶことに成功しました。

彼らの業績を支えたのは公開市場での理路整然とした選択でした。シュライファーはTigerが中国のYahooと呼ばれるNeteaseや新浪公司などの企業に投資し、2002年から2003年にかけて大きな利益を上げたことで知られています。

興味深いのは彼らが運用を開始して数年のうちに、今後数十年にわたっておなじみとなる批判を受けていたことです。

その主なものはTigerがディールに対して過大な報酬を支払い、その過程で他の投資家を打ち負かしていたというものでした。

今にして思えばTigerが市場価格よりも高い金額を支払ったのは正しかったのかもしれません。

カリルはTigerがYahooに2~3倍の差をつけて取引を成立させたという逸話を思い出しました。当時の多くの人にとってそれは馬鹿げたことだったかもしれません。

しかし数年後にはYahooがTigerの株式を20倍のプレミアム価格で買い戻していたのです。シュライファーをはじめとするプライベート・マーケット・チームは、一見リッチに見える取引を行ったかもしれませんが、しばしば賢明であることを証明しています。

2.4 方針転換③:トップ10%のインデックス化

私たちは今、Tigerの3つ目の方針転換を目の当たりにしています。

初期のプライベート・マーケットの歴史の大半において、Tigerは比較的保守的に動いていました。例えば、2000年から2010年の間にTigerが参加したディールはわずか30件で、年に平均3件でした。

このデータはCrunchbaseから取得したもので、セカンダリー購入や同一企業への複数回の投資を含んでいます。

Tigerはその後の10年間で展開を加速させ、資金調達への参加回数は449回、1年あたり約45回にまで増加しました。

このペースは非常に速いものでしたが、2021年のTigerと比べると非常に無気力なものに見えます。今年、Tigerが投資したラウンド数は286ラウンド。現在のペースでいけば年末には300件を余裕でクリアできるでしょう。

では何が変わったのでしょうか?

Tigerの最初の10年間では100倍、次の10年間では6.6倍になったことをどう説明すればいいのでしょうか。

このファンドの方針転換は逸話的なものではなく、より体系的なものであるように思われます。これには人事異動も関係しているのかもしれません。

リー・フィクセルは、2006年にワシントン大学セントルイス校で経済学を専攻し、若くしてTigerに入社しました。

その後13年間でベンチャー投資家として伝説に近い地位を築き、Midas Listに8回選出されています。

フィクセルはシュライファーのチームの一員として、Peloton, Stripe, Spotify, Warby Parker, Juulなどを支援しました。また、インド市場ではFlipkart, Ola,, Myntra, Quikrなどを支援し、目を見張るようなリターンを得ました。

FlipkartのCEOはTigerの投資家がエコシステムに与えた影響について、「インドのスタートアップシーンを単独で世界地図に載せた先駆者 」と表現しています。

フィクセルは動きが早い一方で、より密かで控えめな投資方法を好んでいたようです。ある大手ベンチャーファンドのマネージャーは、フィクセルのアプローチを「影のある、外科的な手法」と表現しており、キャップテーブルで彼の名前を目にするだけで、彼の動きは何も聞こえてこないのです。

2019年のフィクセルの退任はアプローチの転換と同時に行われたようです。Tigerは隠密かつ選択的に攻撃するのではなく、市場の広大な範囲に紙を張るようになりました。

前述のマネージャーはフィクセルが去った頃にTigerがあるソフトウェア会社に関心を持っていることを聞いたことを覚えていました。しかしその会社は堅実なビジネスですが、明らかにブレイクするような企業ではありませんでした。

彼が他の投資家にTigerがその会社をどう見ているのか尋ねたところ、その投資家はTigerが彼らに「ソフトウェア・テーゼ」を持っていて、「ソフトウェア資産クラスの価値は(誤って)評価されている」と信じていると言っていたと答えました。

この言葉は当たり障りのないものですが非常に示唆深いものです。

ベンチャーエコシステムがソフトウェアの可能性を長い間見続けて外部に伝道してきた中で、Tigerはこれらの投資家に事実上こう言ったのです。

「あなた方の考えはまだ小さすぎます。我々はあなた方が思っているよりも早く、勝者は我々が現在考えているよりも桁違いに大きくなるでしょう」と。

これがTigerが今回のアップデートを行った最も根本的な理由だと思われます。テックセクターに対しては一貫して強気であるものの、コールマンとシュライファーは期待値を上方に再調整したようです。

特に、彼らの運用資産(AUM)の大きさを考えればこのような方針転換が価格の上昇と活動の活発化を引き起こすのは自然なことです。

先に述べたようにTigerは年間30件から300件の取引を行っています。このような変化が起きれば必然的に相対的なクオリティー・バーは低下します。

私が話を聞いたベンチャー経営者は「Tigerはテック企業のトップ2%に投資していたのがトップ10%になったようだ」と言っていました。

カリルもこれに呼応して今のTigerはテック企業の「トップ10%を所有しようとしている」と表現しました。その点ではインデックス戦略や特定の資産クラスへの投資に似ています。

ここまでTigerの戦略を解説してきましたが、彼らが何をしているかは説明できても、ファンドがどのようにそれを実現しているかは説明できていません。

数百億円の運用資金があっても、200人のチームがほぼ毎日、1つの企業に投資することができるのでしょうか?

Tigerのプレイブックを調べてみましょう。

3. プレイブック

ベンチャーキャピタルはシンプルなゲームです。ファンドには4つの主要な責任が課せられています。

1. 案件の発掘

案件がなければ投資もできません。資金を効果的に投入するためには、チャンスを呼び込む方法を見つける必要があります。案件は起業家や他の投資家から直接寄せられることもあります。

2. ビジネスを評価する

すべての投資家は自分が投資できる以上の案件を見ています。賢い選択をするためには、DDを行い、ビジネスの可能性を評価する必要があります。

3. ディールを勝ち取る

優れたスタートアップ企業は通常、複数の資本パートナーから選択することができます。もしあなたが投資を受けたいのであれば、自分の価値を証明し競合他社を打ち負かす必要があります。

4. 会社のサポート

投資が完了したらいよいよポートフォリオの支援に取り掛かります。目標は企業の成功の可能性を高め、ポジティブな評価を得ることです。

(5つ目は投資からの撤退だと言えるかもしれません。買収のマッチングやSPACの設立などこの分野に積極的なVCもあるかもしれませんが、多くのVCはそうではありません。このテーマも「サポート」という概念の中にうまく収まっています。)

従来の常識では優れたベンチャーキャピタルになるためにはこれらの1つ以上に優れている必要があります。

例えばBenchmarkは2番目のステップに優れていることで評価を得ています。もちろん彼らがそれぞれのタスクに優れていることは間違いありませんが、特に会社の評価に強みを持っており、勝者を決定することにおいては他の誰よりも優れています。

Andreessen Horowitz (a16z)と比較してみましょう。彼らもまた全体的に才能に恵まれていますが、特に4番を支配したことによって今の地位を築きました。

ファンドの創業者であるマーク・アンドリーセンとベン・ホロウィッツは、マーケティング、プロダクト、財務、その他あらゆる面で創業者をサポートするポートフォリオサービスチームを構築するために低い給料を喜んで受け入れました。

それぞれのプロセスはもちろん他のプロセスにもつながっていますが、何かに優れていると思われることで目立つことができます。

ではTIgerはどうでしょうか?

彼らはディールを獲得することにおいて世界で最も優れたファンドと言えるでしょう。

他のファンドがより優れたソーサー、評価者、支援者であったとしても、ボールをライン上に乗せることに関してはシュライファーと彼のチームほど努力を惜しまないファンドはありません。

3.1 マンデート:ハードルの引き下げ

今回紹介した4つの重要な機能には含まれていませんが、まずはTigerのマ

ンデートについて説明しましょう。このファンドの戦略は従来のベンチャーファンドとは根本的に異なるリターンプロファイルを求めているからこそ可能です。

先に述べたようにTigerの現在のアプローチは、テック系スタートアップの上位10%に投資するというものです。テックセクターが成長を続け、ファンドが適度にピックすればTigerのリターンは高いものになるはずですが、一般的なVCが求めているような極端に変則的なパフォーマンスをもたらす可能性は低いでしょう。

伝統的なベンチャー・ファンドは投資の内部収益率(IRR)を30%クリアすることを目指していますが、Tigerはおそらく20%に近いものを期待しているでしょう。

民間の関係者が公開している100億ドル規模のビークル「Tiger XV」の目論見書によると、同ファンドはこの基準を上回るパフォーマンスを示しています。14の民間企業全体のIRRはグロスで34%、手数料控除後で27%となっています。

エバレット・ランドルは「Playing Different Games」という作品の中で、アプローチの違いを明確にしています。

通常のファンド:

私は調達したファンドを今後3年間で展開するつもりです。この3年間で、できる限り最高のディールを行い、MoM(マルチプル・オブ・マネー)/IRR(マルチプル・オブ・マネー)を最大化したいと考えています。

Tiger:

IRR18%のハードルレートで、物理的に可能な限りの資本を投入します。

従来のVCは、特定の時間内に可能な限り最高のリターンを得ようとする一方、Tigerは、合理的なIRRでできるだけ多くの資金を投入したいと考えています。

他のVCがより高いIRRを確保できるチャンスがあるのに、なぜリミテッドパートナー(LP)はTigerに投資しようとするのでしょうか?

それは資本展開の速さにあります。

従来のVCが10億ドルの資金を投入するのに2~3年かかるのに対し、Tigerは1年以内に同額の投資を行います。Tigerが十分に高いリターンを維持することができれば、時間の経過とともに、そのアプローチはより大きな純利益を生み出すかもしれません。

ここでもランドルの功績は際立っています。ランドルは従来のVCとTigerがそれぞれ10億ドルの資金を与えられた場合のシナリオを描いています。

従来型のVCは3年間で3倍のリターン、すなわちマルチプル・オブ・マネー(MoM)を生み出します。一方でTigerは1年間で2倍の収益を上げています。

ランドルの言葉を借りれば純利益という意味ではこうなります。

従来のVCはより大きな利益を確保できるかもしれませんが、Tigerは毎年より多くのキャッシュを生み出します。これは大規模な基金や政府系ファンドのような大規模なLPにとっては特に有利で、再投資を続けることでより多くの資金を活用することができます。

例えばあなたがデューク大学の基金の責任者だとします。より高いリターンを得るために10億ドルを従来型のベンチャーファンドに投資します。

これを3年間で運用すると、1年あたり3億3,300万ドルの資金をVCに投入することになります。

一方、Tigerに10億ドルを投資すると1年以内に投資されます。Tigerは投資を継続したいと考えているので、来年も再来年もさらに10億ドルを投入するチャンスがあるということです。

10年後、一般的なファンドではベンチャーに33億ドルしか割り当てられなかったのに対し、Tigerでは100億ドルを割り当てることができるかもしれません。

ただ、実際の数字はこれを遥かに凌駕しています。

先ほどの目論見書によるとTigerはファンドXVからの100億ドルを12~18ヶ月以内に全額投入する予定です。

ではなぜLPは一般的なVCにTigerと同じだけの資本を投入しないのか、と言われるかもしれません。

通常、そのようなことはできないというのが答えです。VCは成長してきましたが、ソーシング、DD、サポート(後述)に対するアプローチの仕方によって、投入できる資金量には上限があります。

実績のないVCはLPベースを構築するのに苦労するかもしれませんが、一流のVCは多くの機関投資家を追い出すか、あるいは受け入れられる資本を大幅に減らさなければなりません。

Tigerに関する議論の中で、ある投資家はLP候補、特に政府系ファンドが頻繁に自分の会社に資本投入の提案をしてきた述べました。

政府系ファンドはその規模から、何億もの資金を投入したいと考えています。抽象的には魅力的ですが、マネージャーは、それに対応するのは不可能だと述べています。ファンドはそれほど多くの追加資金を生産的に投入することはできませんし、そうするとLPベースの構成が歪んでしまいます。

Tigerを求めているのはまさにこのようなお客様です。

2億ドルをハイテク分野に投入したいと思いますか? - 問題ありません。

Tigerは2021年8月時点で調達している100億ドルを除いて、合計で830億ドルのAUMを誇っています。

どう考えても、すでに1,000億ドルに近づいています。Sequoiaレベルのリターンは得られないかもしれませんが、資産を債券や国債に突っ込んでおくよりも高いアップサイドがあるでしょう。

TigerのLPの完全なリストを見つけることはほとんど不可能ですが、Tigerのベースはわかっています。

慈善団体、大学基金、退職金など、まさに予想通りのリストが揃っています。

JPモルガン、3M、デューク大学の退職金制度、プリツカー、ロックフェラー、ラスカーなどの財団、American General Life Insurance Company、Variable Annuity Life Insurance Company、Western National Life Insurance Companyなどの保険会社などが挙げられます。

このLPベースは極めて安定しています。

目論見書によると、外部資本の85%はTigerが5年以上の関係を持つ投資家からのものだそうです。

また、前回のファンドでは89%が既存のLPからのものでした。

このような安定性はTigerの最大のLPが自社の従業員であるという事実によって、さらに強化されています。

これはTigerが本当の意味でゲームに参加していることを意味するだけでなく、資金の大部分は、ファンドの戦略を先験的に理解している人々から来ています。

3.2 ソーシング・バイ・リード

他の著名なファンドと同様にTigerは大きな需要に支えられています。私が話を聞いたある起業家は、シードラウンドの際にTigerをターゲットにしていたことを説明してくれました。

Tigerはソーシングをする上で、評判による起業家の売り込みの他に2つの具体的なステップを踏んでいます。

1. 他のシードファンドとの提携

2. コンサルタントの採用

Tigerはより多くの案件を獲得するためにシードファンドと提携しています。

ある投資家によると、シュライファーのチームは新興のアーリーステージのファンドに2,500万ドル程度の投資をすることが多いそうです。

ここでの目的は新しいマネージャーの最大のLPとなり、Tigerがポートフォリオ企業の将来の資金調達ラウンドについて情報を提供することです。

私が話を聞いた関係者によると、Tigerは基本的にこれらのマネージャーに「シリーズAをもたらす唯一のパートナーになるにはどうしたらいいか」と尋ねているそうです。

Tigerはお金だけでなく、プライベートジェットでの旅行や最もホットなスポーツイベントの豪華なチケットを提供するなど、マネージャーを口説くための特典も豊富に用意しています。

この戦略が何回行われたかは現時点では不明ですが、Tigerの規模からしてこの戦略をそれなりの規模で展開するだけの影響力と資本力があることは間違いありません。

Tigerの親交はシリーズAファンドにも及んでいます。シリーズAに注力しているある投資家は、Tigerからは投資の申し出がなかったものの、あるパートナーが将来のラウンドでポートフォリオ全体をマークアップしたいと表明したと述べています。

予想されるようにTigerは成長段階にある企業との関係を深めることにはあまり興味がないようです。

彼らは結局のところ、ホットラウンドでの配分を最大化しようとしている競争相手なのです。ある有名ファンドのマネージャーは、シュライファーの最も著名な副官の一人であるジョン・カーティウスについて「ジョンは私との関係を築く努力をしていません。」と語っています。

Tigerはファンドに資金を供給するだけでなく、リサーチやアウトリーチを通じて機会を見出しています。他のファンドがアナリストやアソシエイトに頼って社内で行うのに対し、Tigerは異なるアプローチを取っています。

後ほど説明しますが、Tigerのモデルの多くはコンサルタントの仕事に依存しています。彼らはBainの最大の顧客ですが、ファンドはErnst & Youngやその他のコンサルタントの仕事にも依存しています。

これらのコンサルティング会社は特定の市場を調査し、見込み客を浮上させることを任務としています。

Tigerの優れたパターンマッチングの歴史はここでも重要な役割を果たしています。シュライファーのチームはある分野やアプローチについて確信を得ると、地域を超えて複数のプレイヤーに投資します。

例えばTigerの投資先を見ると食料品の配送が一つの焦点であることがわかります。このファンドはGetir, Jokr, Nuro, Favo, Grofers, Wolt, Telioなど、さまざまな事業を支援しています。

これらの企業は大陸にまたがっており、場合によっては互いに競合することもあります。

これはVCでは異例のことであり、多くの人はこのようなことをするのは良くないことであり、反起業家的であると考えます。この点でTigerが批判を免れているのは、後述するTigerのハンズオフ・アプローチによるものです。

もう一つの明確な関心分野は、伝統的な株式と暗号通貨の両方における「投資の民主化」です。Tigerは、Groww, FTX, Public, CoinSwitch, Coinbase、Falcon X, Robinhoodに投資しています。

また、バンキング、レストラン・テック、SMBオペレーションなど、ポートフォリオから他のテーマを引き出すのは簡単です。

これらの重点分野は少し平凡で一般的なものに聞こえるかもしれませんが、それこそが重要なポイントなのです。

ユニオン・スクエア・ベンチャーズ(USV)のような企業は考え抜かれた詳細なテーマを定義し、実行することに長けていますが、Tigerは「Tech=Good」と言って、それを実行することに満足しています。

それがうまくいっているということは、Tigerのマクロ環境に対する読みが正しいことの証であり、このような時にはベンチャーはシンプルに勝負できるということを示しているのかもしれません。

3.3 デュー ”クラウド” デリジェンス

Tigerがコンサルタントを活用するのは、DDのときに本格化します。

ここでTigerのアプローチを簡単に振り返ってみましょう。

Tigerは未上場のテック企業をアセットクラスとして捉えている

このアセットクラスに年間100億ドルもの資金を投入する

シードからプレIPOまであらゆる段階で参加する

では、彼らはどのようにこれを行うのでしょうか?

特に、複雑性が高く変化の激しい分野で何十もの複雑な地域にまたがる企業をどうやって具体的に評価するのでしょうか。

この戦略にはどのように人員を配置するのでしょうか。この戦略を実行するには何人のスタッフが必要なのでしょうか?

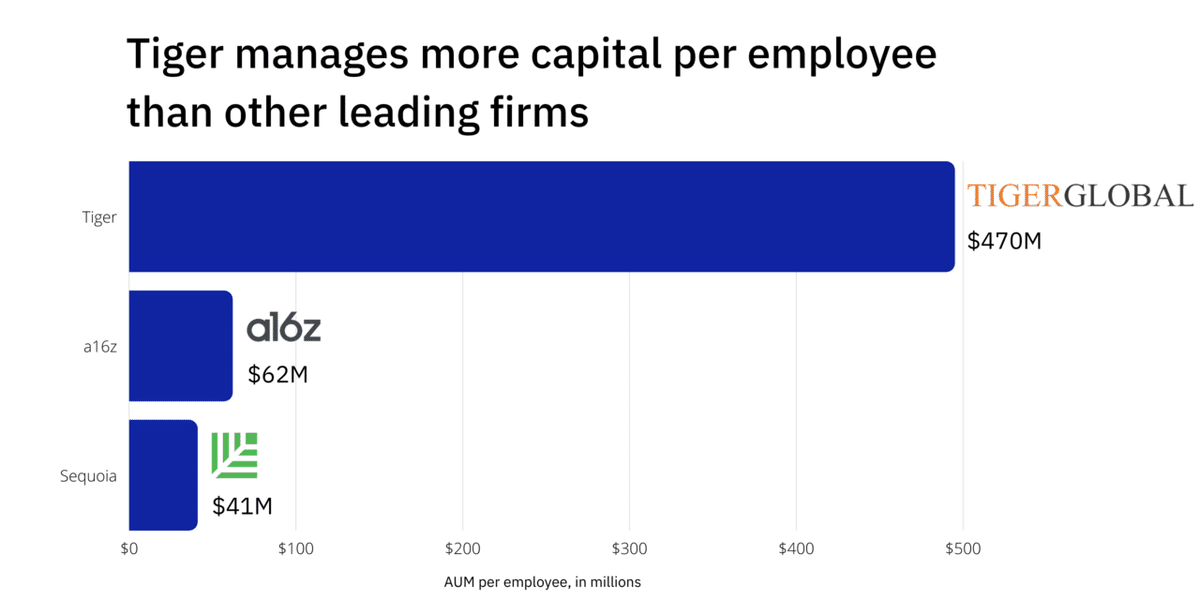

Tigerの数字だけを見ればその答えは約200人となるでしょう。しかし、LinkedInの情報によるとこのファンドでは188人が働いており、930億ドルを効率的に管理しています。

これは、従業員1人あたり5億ドル近い資産を保有していることになります。他の主要なベンチャーファンドは、このような効率性には及びません。

ある投資家は「Tigerは史上最もレバレッジの効いたビジネスモデルである」と表現しています。

では、その秘密は何なのでしょうか?Tigerの従業員はは皆、セコイアやa16zの投資家よりも魔法のように速いのでしょうか?

もちろんそんなことはありません。

その違いは伝統的なファンドではDDを自社で行うのに対し、Tigerでは外部に委託していることに表れています。

彼らはBainのサービスに毎年数億円を費やし、その多くを企業評価に充てていると言われています。ただ、Tigerが年間15億ドルから20億ドルの管理費を稼いでいることを考えるとこのファンドには余裕があると言えるでしょう。

このアプローチには他の利点もあります。具体的にはTigerは必要に応じて新しい分野を追加することができます。これはスタートアップ企業がAWSで新しいサーバーを立ち上げるのと同じです。

例えば、シュライファーが突然パキスタンのフードデリバリー市場のスタートアップに投資したいと考えたとします。その場合、現地に専用のオフィスを設けたり、その業界の専門家を雇ったりする必要はなく、Bainの誰かに電話すればいいのです。世界中にオフィスを持ち、多様な人材を擁するBainは、一晩でチームを編成することができます。

同じことがアクティブな案件の精査にも当てはまります。Tigerがエジプトのビジネスバンキングのスタートアップを検討している場合、投資家に厳密な調査や裏取りをさせる必要はありませんが、ベインに数十件の調査をさせ、その結果を報告させることができます。

Tigerはこの方法で、固定費(社員の給与)を変動費(必要に応じたコンサルティング)に変えることができます。

ベンチャー投資家は、この手法を実際に目の当たりにしています。ある経営者はTigerの投資家があるポートフォリオ企業に、コンサルティング会社が作成したと思われる数百ページのカスタマーコールを持って現れたことを思い出しました。驚くべきことにTigerはこの会社が資金調達をする前にこれらの調査費用をすべて支払っていたのです。

Tigerがベンチャーキャピタルのウィニングマシーンとなった理由のひとつはこの先取りの実践にあるのです。

3.4 勝利:より早く、より高く

Tigerの天才的な部分は投資機会を発見してからタームシートに合意するまでの間にあります。それは競争の中で成長するファンドであり、勝つためには何でもするということです。

シュライファーが引き出す主な手段は価格です。Tigerは取引を成立させるために、誰よりも多く支払うことを厭いません。

どれくらいでしょうか?

それは誰に聞くかによります。私の情報源の中には、Tigerのプレミアムを25~50%程度と見積もっている人もいればファンドが競合他社の数倍の金額を支払うこともいとわない人もいました。

ある投資家はTigerが他の複数のティア1のファンドに買収された企業に接触し、テーブル上の入札額よりも25%高い評価額を提案したという状況を語っています。

その会社のCEOが「考えさせてください」と言うと、Tigerは「契約が成立するにはいくら必要ですか?」と反論しました。CEOが「あと1億ドル」と言うとTigerは即座に同意しました。そして、この契約は彼らのものとなったのです。

ある関係者はTigerの評価に対する考え方をこう要約しています。

「正直なところ、多くの場合、仕事を成し遂げるために必要な金額を支払っていると思う」と。

これはTigerが取引に対して過剰に支払っているということでしょうか?

可能性はありますが、過去数十年間ベンチャー投資家が民間のハイテク企業を単に過小評価してきた可能性もあります。いずれにしてもTigerの異なるリターンプロファイルは、勝者に高額を支払う余裕があることを意味しているため、問題にはならないかもしれません。

これに関連して、起業家たちはTigerが時間をかけて自社に資金を投入し続けることを知っています。ある起業家はファンドに増資を依頼することが「義務」のようになっていると述べています。その起業家はTigerが困難な状況下でも何度もビジネスを継続するのを目の当たりにしてきたことが、彼らとのパートナーシップを確信した理由の一つでした。「私はTigerが浮き沈みを繰り返しながらも一貫して事業に参加していることに注目しました」と彼は言っています。

Tigerには懐の深さ以外にも様々な武器があります。最大の特徴は、多くの企業がイントロダクションコールを行うのに必要な時間で意思決定を行っていることでしょう。私が話を聞いた起業家たちは、他のVCが決定までに数週間かかるのに対し、Tigerのプロセスは数日で終了したと説明してくれました。

Tigerから資金提供を受けたある起業家は、このスピード感について「ファンドとのプロセスを開始した時点で、最終的な決定を受けるまでにわずか数日しかかからないことがわかっている」とコメントしています。「このプロセスはとても楽しいものでした」と述べています。

迅速な意思決定を重視する起業家にとってこれは天の恵みです。資金調達に何ヶ月もかけるよりも、Tigerとパートナーを組むだけで、そのプロセスを短縮し、ビジネス構築に戻ることができるのです。

このようなことができるのはやはりTigerのモデルだからこそでといえます。Tigerは、より低いリターン基準でより頻繁に投資できる余地を持っており、通常、プロセスが正式に開始される前に外部委託のDDを受けています。この起業家はTigerのチームとの最初の電話で彼らが "自分たちの欲しいものを正確に知っている "ということが非常によくわかったと述べています。

しかし、このようなスピード感は時には幻のようなものでもあります。Tigerは通常、少額の小切手であれば数日以内に資金を送金してくれますが、大規模な投資の場合は長いプロセスを経ることになります。

通常の場合はErnst & Youngによって追加のDDが行われますが、ある企業では、待たせた後に取引を反故にした例もあったようです。

シュライファーはこの点に気をつけなければなりません。取引を反故にすることほどスタートアップからの反感を買う行為はありません。

そして、Tigerの最終的な武器は文化的なものである「攻撃性」です。その出自から、TigerはVCというよりもヘッジファンドに近いと感じています。ここでは激務、定量的な器用さ、激しい競争力が求められ、評価されます。

VCには紳士的なボクシングのような礼儀正しさがありますが、ヘッジファンドの世界では素手の喧嘩が繰り広げられます。

起業家の中には、このような倫理観に魅力を感じる人もいます。

VCは朝10時に出社し、コーヒーミーティングを数回行い、昼過ぎには帰宅するというのが一般的ですが、Tigerは根性と忍耐力を必要とする場所だと考えられています。Tigerのチームは、取引を成立させるために必要なものは何でも入札し、失われた原因を回復させるために飛行機に飛び乗ることを厭わないことでそれを支えています。

Tigerが多くの勝利を収めている理由のひとつは、彼らが余分なことをすることを厭わないからです。

3.5 サポート:ネットワークを活用する

この10年間、ベンチャー市場は、ポートフォリオ・サポートに力を入れているa16zのゲームに反応してきました。

これに追いつこうと、他のファンドもチームや提供するサービスを拡大してきました。ここでの考え方は、最も「創業者に優しく」「ハンズオンで」「付加価値」のある会社になることで、最も競争力のある案件を獲得できるはずだというものです。

しかし、実はこの主張はいささか懐疑的でしょう。

VCの中には素晴らしいサポートで企業の軌道を大きく変えることができるものもありますが、多くのVCは、ローロデックスと時折かかってくる退屈な電話にすぎません。このような過剰な期待と不足の認識から、多くの起業家はこのような約束を懐疑的に見ています。

Tigerはこのような時代の流れの逆の方向に舵を切りました。彼らはSuperNiceCapitalistHelperとしての信頼性を証明する代わりに、関与しないことを明確に宣伝しています。Tigerのパートナーはあなたのスピードダイヤルの最初の番号や、あなたのチームの2日間のオフサイトに参加する人になりたいとは思っていません。彼らはお金です。賢いお金ではありますが、やはりお金です。

このアプローチは、下手をすると会社に悪い影響を与えかねません。Tigerのパートナーと一緒に取締役会に参加しているある投資家は、会議中にその投資家が「本当に注意を払わなかった」と述べています。「何のためにそこにいるのかわからない...携帯電話を見て、ふざけているだけだった」と述べています。

このような行動は起業家にとっては不愉快なものですが、思慮深く管理されていれば、このような関与のなさは魅力的に映ります。ある経験豊富な創業者は、Tigerの控えめな態度の魅力を次のように説明しています。「私は自分が何をすべきか知っています。ベビーシッターは必要ありません。」

しかし、Tigerが投資後に何の価値も生まないというわけではなく、サポートは他者に頼ることになります。特典は、お小遣いクレジットとエリートネットワークへのアクセスという形で提供されます。

Tigerのポートフォリオに参加すると、ベインのコンサルティングサービスを無料で受けることができます。ある起業家はこの特典を「タイガー・バウチャー」と呼んで、自由に使えるようにしていました。

また、ある起業家は次の市場を選ぶというような大きな決断をするときに、このサービスがいかに貴重であるかを強調しました。「これは1,000万ドルの決断です。このリソース(Bain)を得られるという事実は、まさに狂気の沙汰です」。

あまり語られることはありませんが、エリート人材紹介会社のハイドリック・アンド・ストラグルズにも同様の仕組みがあります。投資先企業は、次のエグゼクティブを見つけるときに、このサーチ会社を無料で利用することができます。

最後の特典は、Tigerのネットワークです。多くの既存ファンドが重要なアクセスを提供しているのに対し、Tigerは他のVCとは大きく異なります。具体的には、シュライファーのチームは起業家と、関連業界に深い専門知識を持つ一般市場の投資家を結びつけることができます。

これは非常に価値のあることです。ある起業家は自分の業界をカバーするヘッジファンド・マネージャーとの対話から、どれほど多くのことを学んだかを語ってくれました。彼は自分の市場についての理解を深めただけでなく、後続の投資家が何を求めているかについても洞察を深めました。

非常に金融に精通した投資家に囲まれていると、一般の市場が自分の会社をどう見ているかがよくわかるんです。

また、ベンチャーキャピタリストとヘッジファンドの考え方の違いを指摘し、ヘッジファンドがいかに定量的に厳密であるかを強調しました。

VCの彼らを高く評価することはできません。私は、これからもずっとヘッジファンドの投資家と仕事をしたいと思っています。

Tigerは人と違うことをすることを恐れません。ベンチャーの中核的な機能のそれぞれにおいて、ファンドは通常とは異なる選択をしますが、それはすべて勝率を上げるためのものです。

4. 作用と反作用

Tigerの戦略で最も興味をそそられるのは従来のベンチャーファンドには真似できないことです。彼らはゲームのスピードを上げることで、正確さを事実上犠牲にしています。より多くの資金をより早く投入するために、より高いエラーレートを受け入れるのです。

Tigerをコピーすると、従来のベンチャーファンドは壊れてしまいます。より速く動くことを選択すれば、エラー率が高まり、競合他社を出し抜こうとすれば、リターンプロファイルが低下してしまいます。彼らはこのような打撃を吸収するように作られています。

マンデートがこのアプローチを明確に指示しており、AUMの大きさがそれを可能にしています。しかし、伝統的なベンチャーファンドはリスクとリターンのバランスが絶妙で、言うまでもなく、文化的にも慎重になる傾向があります。

優れた競争相手は、常に新しい戦略に適応する方法を見つけます。しかし、Tigerはベンチャー投資家の最終形態、ブリッツチェスの戦略の論理的な結論のようにも感じられます。

また、Tigerがきっかけとなってベンチャー市場が二分化し、名門の老舗と動きの速い反乱軍に分かれるのではないかという意見もあります。ランドルは、SequoiaやBenchmarkのような「高級小売業者」がTigerのような「低価格業者」と競争する世界に向かっていると指摘しています。

私が話を聞いたあるシニアVCも同様の推論をしており、伝統的でハンズオンな会社を好む起業家がいる一方で、Tigerのような手軽さと自由放任主義の精神を好む起業家もいると述べています。

最終的に起業家が私たち2人のどちらかを選択しているとしたら、どちらかが間違った部屋にいるのかもしれません。

ブランドと評判は常に力を持っていますが、Tigerを根本的に異なる低価格な製品として分類するのは判断を誤っているように思えます。私が話を聞いた起業家たちは、Tigerがネガティブなブランドであるとは感じていないようで、逆にTigerとの関係を誇りに思っているようでした。それどころか、Tigerとの提携を誇りに思っているようでした。また、すべての起業家が非常に熱心で、従来のファンドから資金を調達した多くの創業者よりも熱心でした。Tigerが明確に介入していないにもかかわらず、同社はポートフォリオの起業家に意味のある具体的な価値を付加し、有利な評価を与え、面倒な資金調達プロセスから解放しているように見えました。

Tigerがより良い条件をより早く提供しているのに、起業家はティア1の伝統的なVCを待つでしょうか?

ときにはそうなるかもしれませんが、おそらく世間が思うほど頻繁ではないでしょう。競争力のある取引を確実に勝ち取るために、伝統的な企業は意思決定プロセスを加速させなければなりませんが、エラー率が極端に上がることは避けなければなりません。また独自のメリットをより具体的に示す必要があるでしょう。VCのHPを何気なく見ていると、「信じること」「助けること」「思考すること」「気遣うこと」「愛すること」「理解すること」「支えること」「互いに尊敬すること」「刺激を受けること」「奉仕すること」「未来を見通すこと」「最初に行動すること」「世界を前進させること」その他多くの意味のある陳腐な言葉の海に溺れてしまいます。

しかし、これらの約束がどのように守られ、どのような違いを生み出しているかを明確に説明できるのはごく少数の例外的な企業だけです。一般的にVCは、資金調達の際に自社の真の専門性をより明確にし、起業家にそのインパクトを伝える必要があるでしょう。

また、選択は二者択一ではないかもしれません。創業者がTigerと伝統的なVCの両方を選択するケースが増えてくるかもしれません。多くの点でこれは両方の長所を兼ね備えています。

Tigerの構造的な優位性により、ほとんどの場合に彼らは迅速に行動することができるため、起業家は彼らをはしごにして、従来のVCにスピードアップと支払いを迫ることができます。企業は大量の「タイガーバウチャー」とファンドのネットワークへのアクセスを可能にすると同時に、自分たちがもたらす具体的な価値を明確にし、実証している伝統的な投資家の注目を集めることができます。

もちろん、市場に置いて「Tiger+1」がデフォルトとなれば、付随する枠をめぐる競争は激化し伝統的なファンドはより直接的な競争を強いられることになるでしょう。

Tigerは現在の市場を支配する手段を持っていますが、失敗のリスクは常にあります。現在、彼らの評判は確かなものですが、それが変わる可能性もあります。Tigerは口約束をかわしたり、あからさまに競合他社に出資したりすることに注意する必要があります。

また、ソフトバンクがWeWorkで経験したように積極的な資本増強戦略が大失敗につながらないようにしなければなりません。このようなことがあれば、Tigerの控えめな魅力が損なわれる可能性があります。

同様に、Tigerが手をこまねいていることで、新興企業が十分なアドバイスやガバナンスを受けられず、悪い結果を招くことになれば、創業者は不満を抱くかもしれません。ベンチャー投資家の中には、監督や戦略的計画が不十分なまま運営されている企業があまりにも多いことから、この点についてすでに警鐘を鳴らしている人もいます。

もちろん、多くの人にとってこれはポジショントークであり、他のものを信じることは認知的不協和を招くことになります。もちろんだからといって、この議論にメリットがないわけではありません。確かに、ガバナンスが不足しているスタートアップがある一方で、ガバナンスが充実しているスタートアップもあるでしょう。Tigerは、第一の失敗の申し子にならないようにする必要があります。

また、Tigerにとって最も大きなリスクはマクロ経済です。現在、このファンドは一般市場の投資家がハイテクに注目していることを知っているため、高い価格を喜んで支払っています。このセクターが急激に下降した場合、Tigerはポートフォリオを大幅に値下げする事態に陥る可能性があります。広範な戦略をとっているため、伝統的なVCに比べてより多くの損失を被る可能性があります。

同様に、ハイテク業界が冬になると、新興企業の数が減り、ファンドが運用している巨額の資金を効率的に配分することが非常に難しくなります。

もちろん、Tigerはこれらのリスクを十分に認識しているでしょう。また、過去の事例から察するに、状況の変化に対応する準備もできていることでしょう。

ーーーーー

ボビー・フィッシャーはかつて、「ブリッツ・チェスはアイデアを殺す」と言いました。フィッシャー氏は、ゲームの速さが、洗練された斬新な戦略を生み出す能力を阻害すると考えたのです。

今日のベンチャー市場とTigerの役割をこれに重ねてしまいそうになります。

確かにTigerは、概念的には最も冒険的な投資方針を持っているわけではありませんが、そのアプローチには十分な思慮があります。マンデートを調整し、リソース配分を変え、エコシステムをマッピングすることで、世界中で、24時間、絶え間なく、そして眠らずに実行できるファンドを開発しました。

少なくとも今のところ、ベンチャーキャピタルにとっては、勝利のマシンに最も近い存在といえるでしょう。

この記事が気に入ったらサポートをしてみませんか?