勝手にアナリストレポート Vol.1007:インフォリッチ(9338 TSE-G 時価総額454億円)

決算発表シーズンも一段落して、投資家の皆さんもポートフォリオの見直しや2024年に向けての相場展望を考えているところでしょうか。金利の先行き、為替動向、等々気になることは多いと思います。しかし、中小型グロースをずっと見てきている私は「日本経済がどうなろうと、高い利益成長を続け、中期的には株価も上がり続ける企業」探し続けています。いつでもみつかる訳ではありませんが、5年に一度そんな会社に巡り合えると嬉しい気持ちになります。

スモールトークは程ほどにしましょう。今回はインフォリッチの23/12期3Q決算について勝手にレポートです。2Qに続き3Qでも通期会社計画が上方修正されました。プライムの企業だと、増額修正→材料出尽くしで株価は軟調となりがちですが、同社は決算発表後大きく上昇しました。このまま上昇し続けるには更なる熱量が必要になるのかもしれませんが、コンセンサスなき企業の株価が決算発表後から動くこともあるので、ファンダメンタルズの事後分析も大事ですね。私が前職でカバレッジしていたSHIFTも決算発表後にいつも動いていました。時価総額5千億円の企業でもそうなのですから、マイクロキャップの好決算企業は楽しみが多いですね。

ではでは、今回のレポートになります。

23年12月期3Q決算概況

既存事業の成長蓋然性が一段と高まった

<キーメッセージ>

〇既存事業の弾み車が加速度的に回り始めたことを確認できた決算。

〇23年12月期会社計画が再度増額修正されたことで、市場の目は来期以降に向けられよう。同社は来期会社計画を開示していないが、MAU拡大の潜在市場は依然として大きいことから、既存事業が巡航速度で成長することで会社計画マイルストーンの達成は十分に可能と考えられる。

〇今後は海外ChargeSPOT事業およびプラットフォーム事業への投資が非連続成長に繋がっていくことにも期待したい。

<サマリー>

INFORICH(以下、「同社」)は、2023年11月14日に23年12月期第3四半期決算を開示。3Q(3カ月)の売上高は前年同期比+84%、通期会社計画(23年8月開示)に対する進捗率は80%となった。収益面においては、EBITDAおよび営業利益が前四半期比でもしっかりと増額しての着地となった。同社は3Qまでの実績に鑑み、23年12月期通期会社計画を2Q実績発表時に続き再度増額修正した(売上高:前回計画比+3%、EBITDA:同+38%、営業利益:同4倍)。

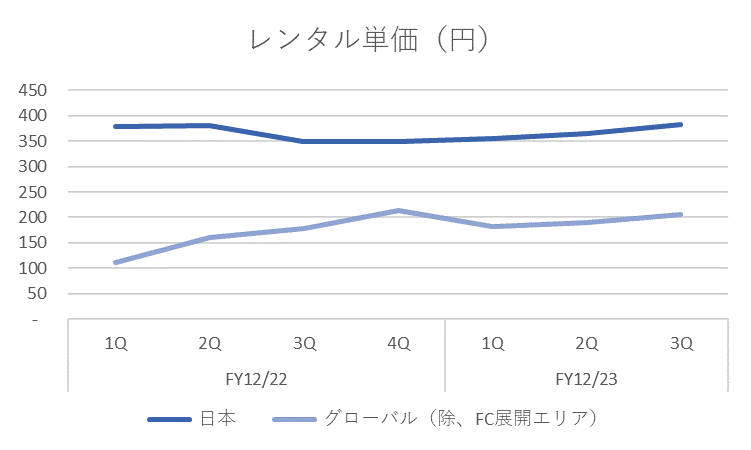

主要KPIも堅調に推移。国内月間レンタル数(四半期平均)は、前四半期比+8%の144万回に到達した。海外月間レンタル数も同+9%の51万回に伸長した。国内外ともアフターコロナによる人流回復要因が大きいものの、バッテリースタンド設置台数増加によるロケーションマップの密度上昇により利便性が向上していることがMAUの増加に繋がっている点を見逃してはいけない。レンタル単価も2Q比+5%(国内)となっていることから、6月に実施した値上げ施策は回転率上昇および平均利用額上昇という形で顕在化しているようである。なお、今後は利用時間短縮やユーザーのすそ野拡大によりレンタル単価は逓減していくと同社は想定していることを付け加えておきたい。

増収効果による収益性改善もしっかりと続いている。4Qは一定成長投資を実施予定であることから、右肩上がりでの利益増を楽観的に期待してはいけないが、ビジネスモデル上中長期ではフライホイール効果による限界利益率上昇を背景にした収益性改善は継続的に続く可能性が高いだろう。現状のロケーションマップ、認知度には拡大余地が依然として大きいと考えられることから、MAUの拡大は当面続くだろう。その場合、MAUあたり月間レンタル数、レンタル当たり単価が横ばいに推移したとしても、中期会社計画マイルストーンは既存事業だけで十分に達成が可能だろう。加えて、海外ChargeSPOT事業の拡大、プラットフォーム事業による非連続成長がアドオンされることが更なるバリュエーションの拡大に繋がると考える。

数値面以外では、IRの継続的な改革を評価したい。同社は22年12月に新規上場したばかりではあるが、毎回開示資料や開示数値を改善させている。今回は売上構造をより理解しやすくするための工夫が行われた。継続性の観点から過去データの遡及も行われている。このような取り組みが、適正なバリュエーション付与へと繋がっていくことを望みたい。

<本文>

INFORICH(以下、「同社」)は、2023年11月14日に23年12月期第3四半期決算を開示した。3Q累計(9カ月)の売上高は5,390百万円(前年同期比+87%)、EBITDA840百万円、営業利益259百万円となった。足下状況に鑑み、同社は23年12月期通期会社計画を2Q決算発表時に続き再度引き上げた。

同社株価は、良好なファンダメンタルズを好感し、決算発表翌日からの4営業日で最大39%上昇、上場来高値を更新した(11月21日現在)。グロース市場上場企業にありがちだが、ファンダメンタルズに対する市場コンセンサスが形成されていないことが、決算発表後の大幅な株価変動に繋がっている点には留意を要する。

23年12月期3Q(7~9月)の売上高は、前年同期比+84%の2,102百万円。国内海外ともにCOVID-19による行動制限解除に伴う人流の回復を背景にレンタル売上が伸長したほか、海外ではシンガポールでFC開始に伴うバッテリースタンド販売が増加したこと、台湾FC向けにバッテリー出荷量が増加したこと、などが増収に寄与した。

収益面では、EBITDA440百万円、営業利益が232百万円となった。22年12月期4Qに黒字転換したEBITDAの黒字額が逓増したうえ、営業利益も2Qに続きしっかりと黒字を実現した。増収効果による原価率の低減に加え、オペレーションの効率化により販管費率が64.1%に低下したことが、収益性向上に直結した。フライホイール効果の具現化により、既存エリアでのレンタル事業については今後も収益率の向上が見込まれよう。

主要KPIは堅調に推移した。月間レンタル数(四半期平均)は、国内144万回(前年同期104万台、前四半期133万台)に伸長。引き続きCOVID-19による行動制限解除の恩恵を享受した格好である。期末累計設置台数は49,870台(国内41,900台、海外7,970台)。当四半期も人流の多いコンベンション施設、商業ビル、鉄道駅を中心に設置に注力することで、新規ユーザー獲得やレンタル数増加に結び付けていった模様。海外では設置台数が前四半期比でマイナスとなっているが、これは中国で不採算台を撤去したことが理由。国内外とも設置台数増加に伴い不採算案件が一定発生することは致し方ないことだろう。ユニットエコノミクスを重視し、適宜設置・撤去に対応している点を評価したい。

国内1レンタルあたりの単価は、22年12月期3Qに一旦低下したものの、23年5月に料金改定を行ったこともあり、緩やかな上昇が続いている。なお、同社は今後利用時間短縮による平均単価引き下げ圧力を考慮し、4Q以降は緩やかに低下していくことを想定している。

MAU(月間アクティブユーザー)は106万(国内75万、グローバル31万)に増加。累計ダウンロード数が752万に到達したことに連動して、MAUも伸長した格好である。引き続き継続利用率は低位にあるとの印象。今後認知度向上による利用頻度上昇が起こせれば、MAUの成長ポテンシャルはまだまだ大きいと考えることも可能である。MAUあたり月間レンタル数(国内)も1.92回(前年同期1.87回、前四半期1.93回)と前四半期水準を維持。ChargeSPOTの利用料金を23年6月に改定したが、値上げによるユーザー数減少の影響は引き続き軽微にとどまっているようである。今後はダウンロード数増加だけでなく、ライトユーザーのヘビーユーザー化による継続利用率の上昇にも着目していきたい。

台あたりエコノミクスはしっかりと黒字額が伸長。レンタル売上の増加により、限界利益も増加。コールセンターのコスト削減、ペイドメディア利用抑制による広告宣伝の効率化が奏功した。国内事業に関しては、現在の成長ペースを維持する限りにおいて弾み車が作用する局面を迎えたとの考え方は不変。今後、海外展開において、場合によっては積極的な新規開拓によって一時的な営業赤字に転じる可能性は否めないが、それでも、黒字体質が大きく変わるものではないことをしっかりと認識しておきたい。

<業績予想>

同社は、3Q累計業績の進捗および料金改定の影響が計算できるようになってきたことに鑑み、通期会社計画を再度増額修正した。売上高は従来計画,7333百万円から7,563百万円(前期比+67%)、EBITDAは同942百万円から1,296百万円(黒字転換)、営業利益は同118百万円から482百万円(黒字転換)とした。

通期会社計画から計算される4Q(10~12月)計画は、売上高2,172百万円(前年同期比+44%)、EBITDA455百万円、営業利益223百万円。修正計画の4Q前提として、新規ユーザーの獲得、バッテリースタンドの増設により国内MAUが83万(23年12月、従来計画80万)、国内レンタル回数も161万回(23年12月、同156万回)に伸長することを想定。国内広告売上も提携を通じた販路拡大により前四半期比+20%となる想定。香港は3Qがハイシーズンであることから、海外レンタル売上は前四半期比で横ばいに留まる見通し。海外広告売上も香港で年末需要が鈍化することから前四半期比-80%としている。売上原価は前四半期並みとなるが、販管費で成長投資費用を積み上げる計画になっていることから、EBITDAマージンは21.0%(前四半期20.9%)、営業利益率10.3%(同11.0%)に留まる前提。

今後は来期以降の成長性に注目が集まっていくだろう。同社は来期計画について見解を示していないが、既発表の中期計画マイルストーン(26年12月期売上高19,000百万円)を達成するためには、来期以降売上高で36%CAGRが必要となる。人流回復という追い風は来期以降落ち着いていくだろうが、継続的な設置台数の増加と認知度向上を背景に、MAUの増加余地は依然として大きいと考えたい。その場合、MAUあたり月間レンタル数、レンタル当たり単価が横ばいで推移したとしても、既存事業領域のみで中期計画達成の蓋然性は高いと言えよう。収益面では、先行投資がなければ4Qの販管費は3Q並みにとどまる想定と決算説明会資料で述べている。そこから類推すると、足下で四半期EBITDA500百万円~550百万円を計上する実力を有すると言えよう。今後増収効果による収益性向上が続くとすれば、EBITDAマージン30%超の蓋然性も高まっていくことになろう。

<ディスクレーマー>

本レポートは、情報提供のみを目的としたものであり、投資活動の勧誘または誘因を意図するものではなく、投資等に関する意見や判断をも提供するものではありません。本レポートに記載された情報およびデータの解釈および信憑性については、当社が信頼できると判断した情報源から入手したものですが、本レポートに掲載された情報もしくは見解の正確性、安全性、妥当性について保証するものではなく、また、本レポートおよび本レポートから得られた情報を利用したことにより発生するいかなる費用もしくは損害等について一切の責任を負いません。本レポートに関する一切の権利は、WARCに帰属します。WARCは本レポートでカバーされている企業と取引を行っている、または今後行う可能性があります。従いまして投資家の皆様は本レポートの客観性に影響を及ぼす利益相反が当社に存在する可能性があることをご認識ください。なお、本レポートの内容等につきましては今後予告なく変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。

Copyright ©️ WARC Inc. 2023 All rights reserved.

この記事が気に入ったらサポートをしてみませんか?