海外子会社への貸付金利の設定は慎重に

新型コロナウィルスの影響により、海外に子会社を有する日本法人は、運転資金や設備資金を貸付けるケースが増加することが見込まれます。

もちろん、無利息での貸付は「寄附」にあたります(例外的に法人税基本通達9-4-2の「子会社等を再建する場合の無利息貸付け等」という定めがありますが、ここでは、通常の経営状況の中での貸付の話となりますので、詳細な説明は省略します)ので、金利を設定して貸付けることが必要です。

では、何%に設定すれば、国税(税務署)に指摘されないのだろう?

経営者のみなさまが本当に悩む点です。

国税庁は移転価格の事例集を出すなどして、考え方を示していますが、大企業のように、グループ間の金融取引が多い企業が取れる情報量を前提に記載されている印象を受けます。

ここでは、国税庁の事例集を確認したうえで、金利設定の際に、検討すべきポイントをまとめてみました。

国税庁が示す事例

最近は、国税庁も海外取引に関する説明をいくつも出しており、そのひとつに「移転価格税帝の適用に当たっての参考事例集」があります。

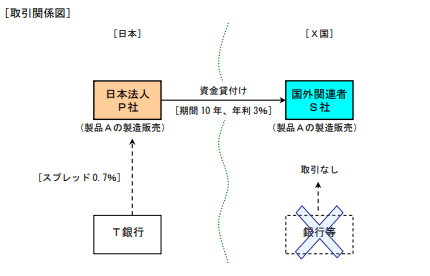

事例では、親会社P社が海外子会社S社に資金を貸付ける場合、次のような順序で検討しなさい、ということを言っています。

日本法人P社は、製品Aの製造販売会社である。

X国法人S社は、製品Aの製造販売を行うP社の子会社である。

P社・S社とも製品Aの製造販売業であり、金銭の貸付を業としていない。

S社は、P社からの支援を必要とする状況ではない。

P社は、7年前にS社の製造ライン増設に必要な設備投資資金について、P社の手元資金を原資として期間10年、年利3%の条件で、X国通貨建てによりS社に貸付を行った。

S社はこれまで銀行からの借入がない。

P社は、過去に主要取引銀行であるT銀行から長期借入を行ったことがあり、P社がS社に貸付を行った条件と同様の条件でT銀行から借り入れた場合のスプレッド(注1)について、0.7%との回答を銀行から得られている。

また、金融情報提供会社の情報によると、貸付日における期間10年のX国通貨に係る金利スワップのスワップレート(注2)は5%となっている。

(注1)スプレッドとは、金融機関が得るべき利益に相当する金利であり、金融機関の事務経費・借手の信用リスクなどに相当する部分を含む。

(注2)金利スワップにおけるスワップレートとは、国際金融市場において示された、短期金利と交換可能な長期金利の水準を示す。

<検討の順序>

1. 基本三法と同等の方法

比較できる同じ内容の取引があるか(通貨、貸借の時期、期間、金利の設定方法、利払方法、借り手の信用力、担保及び保障の有無、など)

P社・S社ともに金銭の貸付や出資を本業としていないか

※同じ内容の取引がなく、P社・S社とも金銭貸付がを本業としていないため、次へ

↓

2. 独立価格批准法に準ずる方法と同等の方法

2.1. S社が、銀行などから、この取引と同じ条件(通貨、貸借時期、貸借期間など)で借り入れたとした場合に付されたであろう利率

※S社は銀行借入れの実績がなく、銀行に確認が取れないため、次へ

↓

2.2. P社が、銀行などから、この取引と同じ条件(通貨、貸借時期、貸借期間など)で借り入れたとした場合に付されたであろう利率

P社は、過去に主要取引銀行であるT銀行から長期借入を行ったことがあり、P社がS社に貸付を行った条件と同様の条件でT銀行から借り入れた場合のスプレッドについて、0.7%との回答を銀行から得られている。

また、スワップレートは5%との情報を得ている。

したがって、P社からS社への貸出金利は5.7%(スワップレート5%+スプレッド0.7%)であり、年利3%は低いと指摘される恐れがある。

※この事例では、2.2で結論が出たので、ここで終了となりますが、2.2にも該当しなかった場合は、次の判定2.3に進むことになります。

2.3. この取引と通貨、貸借時期、貸借期間が同様の状況で国債等を運用した場合に得られたであろう利率

フローチャートすると次のとおりです。

国税庁が示す事例に対する疑問

金融機関でない限り、通常は、上記の「2.独立価格批准法に準ずる方法と同等の方法」に進み、さらに、2.1のようにS社が金融機関から借入れをしていることもそれほど多くはないと思われます。

そうしますと、2.2.に進み、S社が取引金融機関から同様の条件下での利率確認することになるのですが、これまでの経験から次のような疑問が生じます。

米ドルやユーロはともかく、東南アジアなど新興国通貨での貸付に対してスプレッドを銀行が提示してくれるのか。

そもそも銀行が資金を提供するわけでもないのに、仮の条件下でのスプレッドを書面等で正式に提示してくれるのか

つまり、「銀行に確認したけど、銀行も出しようがないとの回答でした」ということになります。

それにもかかわらず、法人税の税務調査等では、上記の事例集を盾に「ちゃんと金融機関から回答もらってください!」と迫る調査官に遭遇したことがあります。

実務上は、信用力を定量的・定性的に評価する方法があるのですが、企業情報のデータベースを使用して作成することから、高額な費用がかかるため、この方法を導入しているのは一部の大手企業にとどまっています。

結局のところ、どうすればいいのか?

私見としては、そもそも、国税庁の事例集が、金融機関から情報を取ることが可能な大手グローバル企業を想定しているからモヤモヤ感が残るのだと思います。

中小企業の事例があります

平成29年9月26日国税不服審判所裁決事例が、とても参考になります。

国税不服審判所 好評採決事例

平成29年9月26日裁決

https://www.kfs.go.jp/service/JP/108/09/index.html

事例内容

X社は、中小企業である日本法人である。

H社は、K国において平成25年10月に設立された法人であり、X社の国外関連者である。

X社は、H社との間で2件の米ドルの貸付を行った。

X社は、この2件の貸付を行う以前から、X社の主要取引銀行であるL銀行○○支店(以下「主要取引銀行」)から長期借入を行っていたが、本件価格貸付に係る資金は、借入れにより調達したものではなかった。

X社は、H社以外に金銭の貸付けを行っていなかった。

H社は、本件各貸付けにより調達した資金を、土地購入、設備資金、運転資金に利用し、他社への再貸付けを行っていなかった。

H社は、X社以外から借入れを行っていなかった。

この取引に対して、国税局は、各貸付けの利息の額が、独立企業間価格に満たないとして、更正処分を行い、X社はその処分に不服があるとして、審査請求を行いました。

審判所の裁決

審判所は、本事例において、国税局の更正処分は違法とし、X社は課税を免れました。

ここで妥当とした算定方法は、貸付資金を同様な状況下で国債等により運用する場合の利率による方法としました。

この、ラストリゾートである国債利子に基づく認定に至ったロジックを確認してみます。

独立企業間価格の算定方法について

非金融業者である借主H社自身の事業用資金需要に基づくものであるので、再販売目的とは想定されない。

通貨、貸借時期、貸借期間、金利の設定方式、利払方法、借り手の信用力、担保及び保証の有無その他の利率に与える諸要因が本件各貸付けと同様の比較対象取引を見出すことはできず、独立価格比準法と同様の方法を用いることはできない。

X社は、本件各貸付けの資金を金融機関からの借入れにより調達しているわけではないため、原価基準法と同様の方法を用いることはできない。

以上より、基本3法は適用できないため、移転価格事務運営指針に基づき、独立価格比準法に準ずる方法と同等の方法として算定する。

借手の銀行調達利率による方法:H社は、銀行などからの借入れの実績がないため、採用できない。

貸手の銀行調達利率による方法:

* 国税局は、X社が主要取引銀行の担当者から回答を得たスプレッドを用いているが、この回答は主要取引銀行による正式な回答ではなく、その根拠についても記録が残されていないので、正確性を有するとは認められない。

*Xは、主要取引銀行から、本件各貸付けと通貨、貸借時期、貸借期間等が同等の借入れを行ったことはない。

*国税局の主張として、X社には金融機関からの借入れ実績があることから、スプレッドを0%として、スワップレートのみから独立企業間価格を算定すべきとするが、スプレッドを0%とすることは、金融機関が利益を得ずに貸付けを行うという通常想定されない状況を意味するものであり、X社が銀行から本件各貸付けと通貨、貸借時期、貸借期間等が同様の状況の下で借り入れたとした場合に付されるであろう利率を想定したものとはいえない。

したがって、貸手の銀行調達利率による方法を採用することもできない。

国債等の運用利率による方法:本件2件の貸付の期間は、それぞれ約10年6か月、約14年7カ月であることから、10年米国債が存在したことが認められたことから、米国債の利率をもって、本件貸付利率を算定することは、相当というべきである。

この裁決の注目ポイント

1. 同等の借入れ・貸付けをどうみるか

裁決は、「本件各貸付けと通貨、貸借時期、貸借期間等が同様の状況の下で借り入れたとした場合に付されるであろう利率を想定したものとはいえない。」として、X社に外貨建ての資金調達がなかったという事実に対し、国税局が円貨調達実績を取引銀行との間にあることを根拠としたことに異議を唱えました。

加えて、取引銀行からスワップレートの情報を聴取していたものの、それは金銭消費貸借契約を前提とした銀行の正式な回答ではなく、根拠の記録もないことが認定されています。

中小企業が借入をする際に、銀行から外貨建ての借入れをすることはめったにないと思われますので、税務調査時に、円貨での借入実績をもとに(半ば強引に)独立企業間価格を算定されることは否定されるわけです。

しかし、今後は、もっとロジカルな金利設定をしなければならないという課題が突き付けられたということも言えます。

2. OECD金融取引に関する移転価格ガイドラインの追加との整合

国税局は、スプレッドを0%としてスワップレートのみから独立企業間価格を算定したことを審判所は厳しく批判しました。

この背景として、2020年2月に公表されたOECD金融取引に関する移転価格ガイドラインの追加公表があると考えます。

このガイドラインでは、調達コストに実行コストを加えてコストアプローチを保管させる考え方が示されています。つまり、金利の決定要因は、マーケットの受給状況(スワップレート)に加えて、借手の信用力がスプレッドとして追加されるということです。

国税局が貸主側のコストアプローチをとりながら、スプレッドをゼロパーセントとしてスワップレートのみから独立企業間価格を算定すべきとした主張に対して、裁決が厳しい態度を示したのは、このガイドラインに対する理解があったのではないかと思われます。

3. 相手国から認容された利率であることを理由とすることはできるのか

文中では記載していませんが、X社はその主張の一つとして、2%の貸付利率はK国課税当局の税務調査を受けた際の指摘に基づくもので、適正な利率であると述べています。

これに対して、裁決では、貸付利率が現地調査官の承認を受けたという事情をもって、課税主権が異なる日本での独立企業間価格の認定に影響を及ぼすものと認められることはできないとしました。

つまり、「相手国が認めたのだから、問題ない」という理屈は通用しないということが言えます。

関連するリスク

相手国(K国)での「過大支払利子制度による利子控除制限」は注意です。

H社が支払う利子に対して、K国で損金算入が否認され、グループ全体でみると二重課税になってしまう状態です。

このような状態になってしまうと、グループファイナンス計画にも影響が出てくるため注意が必要です。

この記事が気に入ったらサポートをしてみませんか?