非上場株式の時価とは

会社を設立、または会社を承継すると、その会社の株式を所有することになります。

上場会社ですと、証券取引所で売買される日々の価格を把握することができますが、上場していない会社ですと、株式の価格がいくらなのかを評価するのは容易ではありません。

しかしながら、会社の役員が関係会社等の法人に対して、関係する非上場株式を譲渡することはよくあることです。そして、その譲渡の額をいくらと算定するかは、関係者間でよく問題になります。なぜなら、その問題は、関係者の資金、相続税対策、経営戦略に関わってくるからです。

この、非上場株式の評価の方法について、2020年3月27日に興味深い最高裁判決がありました。

原審に差し戻されたため、結論が出ていませんが、所得税法と相続税法の課税の趣旨に注目した判決であること、また、裁判官より「国民にとって分かりにくい」とバッサリ意見されてしまった所得税基本通達59-6について、通達が改正されることが考えられることから内容を整理してみました。

事実関係

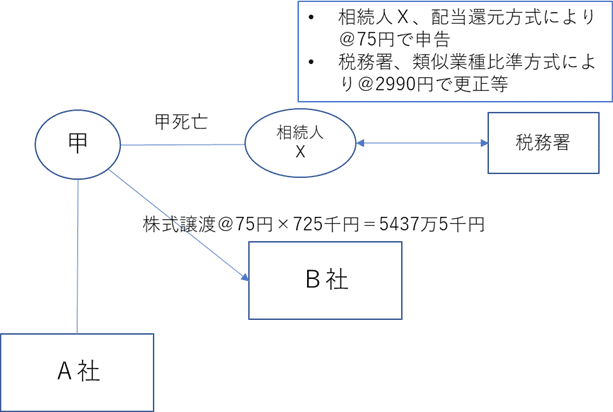

金属製品・消防機材の製造および販売を行うA社の代表取締役である甲は、所有していたA社株式の一部(72万5000株)を、金銭の貸付、株式投資等(A社の持株会の補完的機能を有する)を行うB社に、1株当たり75円、合計5,437万5千円で譲渡した。

Aは譲渡の5か月後に死亡し、Aの相続人X(5人)は、この譲渡に対する申告を配当還元方式により評価し準確定申告書を提出した。

これに対し、所轄税務署長は、類似業種比準方式により評価するのが相当として、更正等をした。

相続人Xは、この更正等を不服として、国に対して取消しを求め、本訴を提起した。

何が争われたのか

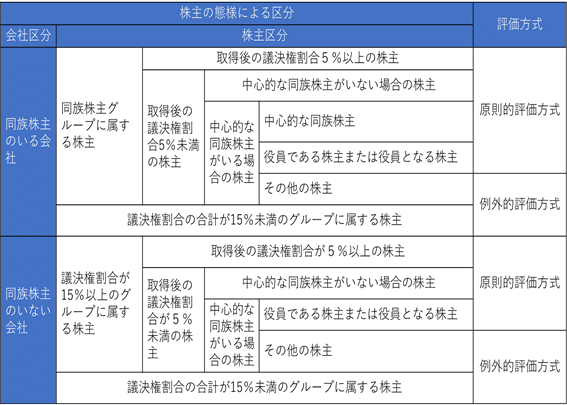

非上場株式を評価する場合、次の表のように区分していきます。

Xは、評価通達188の(3)のうち、「同族株主のいない会社」であるかどうかの判定(会社区分の判定)は、所得税基本通達59-6の(1)により譲渡直前の議決権の数により行うが、議決権割合15%の判定(株主区分の判定)は、評価通達の文言どおり、株式取得者の取得後の議決権割合により行うべきとし、A社の少数株主になるB社にとって、実質的な経済価値は配当への期待のみであるから、例外的評価方式である配当還元方式により評価した価額を「時価」としました。

一方、国は、所得税基本通達59-6の(1)の趣旨は、譲渡人に帰属する資産の保有期間中の増加益を所得として課税する点にあることからすれば、その増加益は譲渡人の譲渡直前の議決権割合により判定すべきと主張しました。

A社の30%以上を有する同族株主はいないこと、甲及びその同族関係者はA社の議決権総数の15.88%を有し、甲個人も15.88%の議決権を有することから、原則的評価方式である類似業種比準方式により評価すべきとしました。

また、甲は、A社のみならず、A社の役員らが株主であるB社においても強い権限を有しており、甲の実効支配が確立されていたこと、甲一族が有するA社の議決権割合を15%未満にして相続税負担を軽減させることを目的に行われていたことから、本件株式による譲渡価額は、時価による取引であるとは言えず、低額譲渡に該当する、としました。

では、なぜ、このような違いが出たかといいますと、所得税法59条(所得税基本通達59-6)が、一定の条件のもと、評価通達の例により算定するとしていることから、所得税法と相続税法の2税目が関係することとなり、その課税の趣旨に違いがあることから議論が生じたわけです。

所得税法と相続税法

所得税基本通達23~25共-9(4)ニで、適正と認められる売買実例価額等がない場合、「純資産価額」を斟酌するとしていますが、補完的に、所得税基本通達59-6において、評価通達が定める評価方法により評価することを認めています。

その際に、評価基本通達188(1)に定める「同族株主」に該当するかどうかは、株式を譲渡又は贈与した個人の譲渡または贈与直前の議決権の数により判定することとします。

ところが、この評価通達188には(1)だけではなく、(4)まであります。にもかかわらず、(1)のみに限定した文言となっていることが、今回の紛糾に至りました。

次に、評価通達となりますが、上記の表に基づき判定していくことになります。

判決の経緯

本件は、一審の東京地裁、二審の東京高裁を経て、最高裁による判決となり、原審への差し戻しとなりました。

所得税法59条(所得税基本通達59-6)の趣旨の判断に違いがあります。

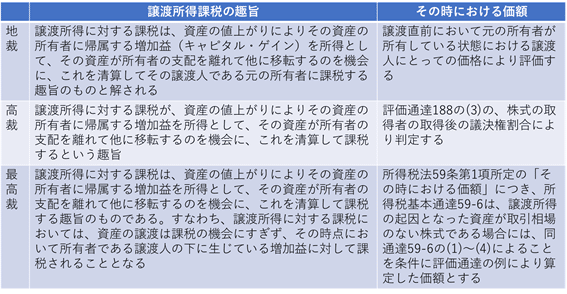

<東京高裁の判断要旨>

租税法規の解釈は原則として文理に解釈によるべきであり、みだりに拡張解釈や類推解釈を行うことは許されない。

所得税基本通達・評価通達は租税法規そのものではないものの、納税者が具体的な取引等について検討する際の指針となっていることから、評価通達188の(2)から(4)の「株主が取得した株式」などの文言を「株式が譲渡した株式」などと殊更に読み替えて異なる内容のものとして適用することは許されない。

そうすると、譲渡所得に対する課税においても、評価通達188の(2)から(4)の少数株主に該当するかどうかは、その文言どおり株式の取得者の取得後の議決権割合により判定されるべき。

<最高裁の判断趣旨>

評価通達は、相続税及や贈与税は、相続等により財産を取得した者に対し、取得した財産の価額を課税価格として課されるものであることから、株式を取得した株主の会社への支払力に着目したものということができる。

これに対し、本件のような株式の譲渡に係る譲渡所得に対する課税においては、当該譲渡における譲受人の会社への支配力の程度は、譲渡人の下に生じている増加益の額に影響を及ぼすものではないのであって、譲渡所得に対する課税の趣旨に照らせば、譲渡人の会社への支配力の程度に応じた評価方法を用いるべきものと解される。

そうすると、課税所得に対する課税の場面においては、相続税や贈与税の課税の場面を前提とする評価通達の定めをそのまま用いることはできず、所得税法の趣旨に即し、その際に応じた取扱いがされるべきである。

所得税基本通達59-6は、取引相場のない株式の評価につき、少数株主に該当するか否かの判断の前提となる「同族株主」に該当するかどうかは、株式を譲渡または贈与した個人の譲渡又は贈与直前の議決権の数により判定すること等を条件に、評価通達の例により算定した可額とする旨を定めている。この定めは、譲渡所得に対する課税と相続税等との性質の差異に応じた取扱いをすることとし、少数株主に該当するか否かについても譲渡した株式について判断すべきという趣旨のものということができる。

ところが、原審は、本件株式の譲受人が評価通達188の(3)の少数株主に該当することを理由として、配当還元方式により算定した額が譲渡の時における価額としたものであり、所得税法59条1項の解釈適用を誤った違法がある。

今後の注目点

差戻し審においてどのような判断が下されるかは気になるところですが、大筋は、最高裁の考え方に沿った判断が下されると思われます。

さらに、所得税基本通達59-6の文理について、何らかの改正が行われると想定されます。

この記事が気に入ったらサポートをしてみませんか?