私募債利子に関する節税スキームが封じられます

将来は、企業オーナーになって、配当や利息で生活できるFIRE(Financial Independence, Retire Early)を目指したいと思っている方、または既にそのようなポジションにいるオーナーの方、2021年度税制改正により、同族会社が発行した社債利子の源泉分離課税20%の制度が使用できなくなるため、注意が必要です。

私募債利子の節税スキームは高額所得者に有効でした

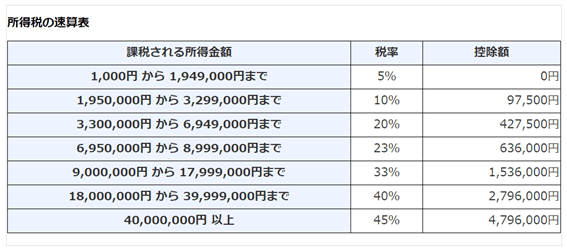

所得税は累進課税ですので、所得(収入ベースではありません)が695万円になると税率23%になりますし、900万円になると税率33%に上がります。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

そのため、役員報酬や配当をもらえばもらうほど税金が高くなってしまいます。

一方で、社債の利子は利子所得として、20.315%(地方税5%含む)の税金が課税(源泉分離)されるのみで完結します。

このような課税の違いから、高額所得者である企業経営者は、会社に資金を提供する場合、出資して配当を受け取る方法に代えて、私募債(ここでは私募債に関する説明は省略させていただきます)を発行し、利子を受取って節税を図っていました。

スキームの実際

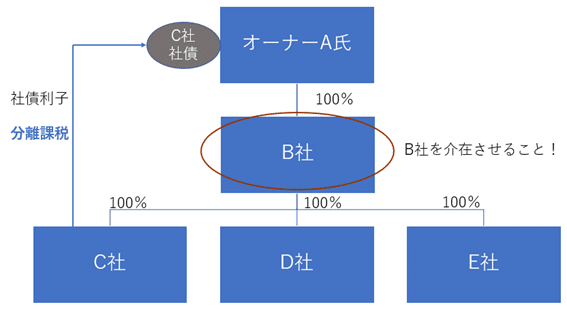

オーナーA氏は、同族会社C社の少人数私募債を引受けており、C社より利子の支払を受ける場合に、その利息額に対して20.315%の税額が源泉分離課税されます。

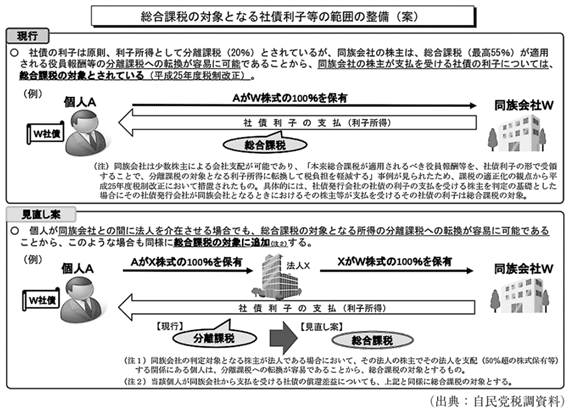

ここでのポイントは、A氏とC社の間に法人であるB社を介在させることです。これは、現行の所得税法上、総合課税される利子の判定要件である「特定個人及びその親族等」に法人が含まれていないためです。

なお、仮にA氏がC社の直接株主(B社を介在させない)である場合、A氏がC社から受け取る社債利息は、既に平成25年の税制改正により総合課税となる措置がとられています。

2021年税制改正による変更

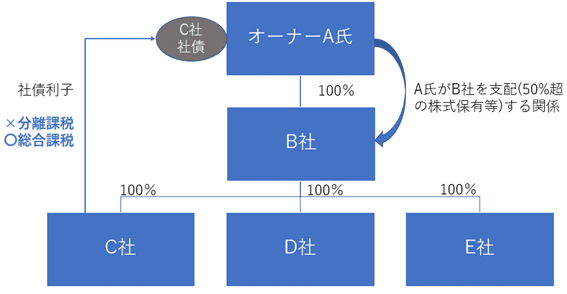

国は、総合課税の対象である給与所得や雑所得から、分離課税の対象になる利子所得に転換する租税回避行為として、2021年度税制改正大綱において、同族会社の株主(A氏がB社の発行済株式を50%超保有する場合)が支払を受ける社債の利子を総合課税とすることにしました。

これにより、私募債を使用した節税スキームが使用できなくなります。

さらに、この改正は、2021年4月1日以降に支払を受けるべきすべての社債利子から対象になるため、過去に発行済の社債利子も対象となります。

この記事が気に入ったらサポートをしてみませんか?