老後資金の準備はこれで解決 – 老後対策のための海外積立年金プラン

こんにちは。

「お金を増やしたい!」というポジティブで積極的なニーズより、どちらかというと「未来の不安を解決したい」という方が多いように思います。もちろん私がお伝えしている正しい資産運用は双方の課題をベストな方法で解決できますが、

今回は日本人のほとんどの方が不安に思い、いつかは解決しなければと思いながらその問題を先送りにしがちの「年金対策」。ここについて日本人が取りうる最善策の「海外積立年金プラン」を初心者の方でもわかりやすいようにお話していきます。

年金対策はいつ始めるべきか?

資産形成のステージでは「投資金額の大きさ」も重要ですが、それ以上に「どれだけ時間をかけられるか?」が重要です。

もちろん投資資金があるのに越したことはありませんが、ほとんどの方がまとまった資金をお持ちではありません。はじめから資産を持っている方なんていませんからそれは当然のことで、そこが資産形成の始まりです。

若いうちから資産形成を始めれば時間を味方につけ「長期×複利運用」というレバレッジをかけることができるのです。

20~30代

特にこの年代の方は毎月2万円~という少額でもいいので、今すぐ年金対策を始めるのがいいでしょう。資産形成において、積み立てる金額以上に、どれだけ時間をかけられるかが重要という点で、リタイアを迎える約40年先まで運用期間を確保できるのがこの年代の方々の最大の強みです。

またお子さんがいらっしゃる方は将来の教育費を用意するために元本確保型の積立を選択するのも有効な手段です。

将来、「あのときやっておけばよかった」と取り戻せないのが時間です。資産形成はいずれどこかのタイミングでは必ず向き合わなければいけないことですから、今ある時間という資源を最大限に活用するために今すぐ取り掛かるべきでしょう。

40代

40代の方からは「この情報をもっと早く知りたかった」と言われることが多いです。この年代の方は、未来の事として「ご自身の老後」「親の介護」、そして手前の問題として「子供の教育資金」や「ご自身の健康の事」と考えることが山積みになって来る時期です。

本来はもっと若くして年金対策を始められるのがよかったですが、過去には戻れないため今から最善策を打っていくしかありません。ムダな保険や固定支出の見直しをすることで資産形成に充てる資金を捻出すればまだ老後までに20-30年ありますから間に合う世代といえるでしょう。

50~60代

この年代の方はリタイアまでの時間に猶予がなく時間というレバレッジを活用できないため、年金対策にはある程度のまとまった資金が必要になってきます。これまでの貯蓄や、運用されていない資金を正しく運用することで資産を拡大していきましょう。また資産をお持ちの方は相続対策を考え始める方も増えてくる年代です。

老後資金を何で準備するのか?

・ 財形

・ 積立預金

・ 積立年金保険

・ 学資保険

・ 自社株積立(ストックオプション)

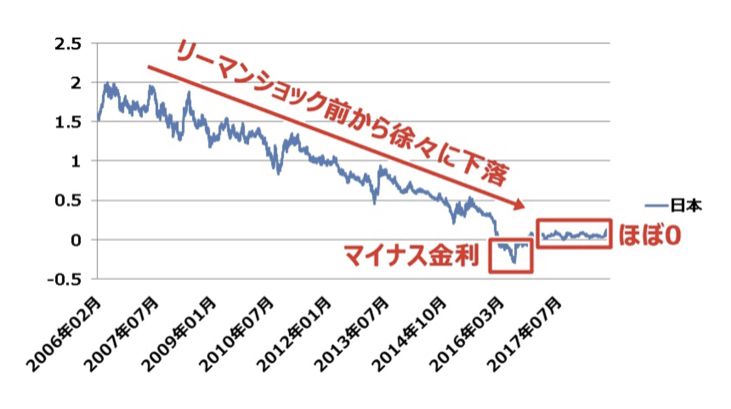

老後資金を確保するために上記のようないろいろな方法で貯蓄、積立をされていますが、しかしながら多くの方が直面する問題が「積立をしているがなかなか増えていかない」ということです。そう、日本はゼロ金利なので、上記のような方法でコツコツ積立をしても、老後対策に十分なほどには増えていきません。

そこで近年流行っているのが

・積立NISA

・iDeCo (個人型確定拠出年金)

ですが、これも今までよりはマシになったくらいで、iDeCoにおいては60歳まで下ろせなかったりと流動性が低かったり、積立NISAは税控除期間が複利効果が大きく効き始めてくる20年後までと、デメリットが多くあります。

また双方共に、投資先である選べるファンド数が少なく、世界に視野を広げればわざわざ選ばないようなファンドばかりがラインナップされています。これらを一つの方法として選択するのはアリですが、これだけでは年金対策には全く不十分なのです。

増やすにはなぜ海外なのか?

それは一言で言うと、「運用をするから」です。海外には増やせる仕組みと増えるファンドがあります。

①増やせる仕組み

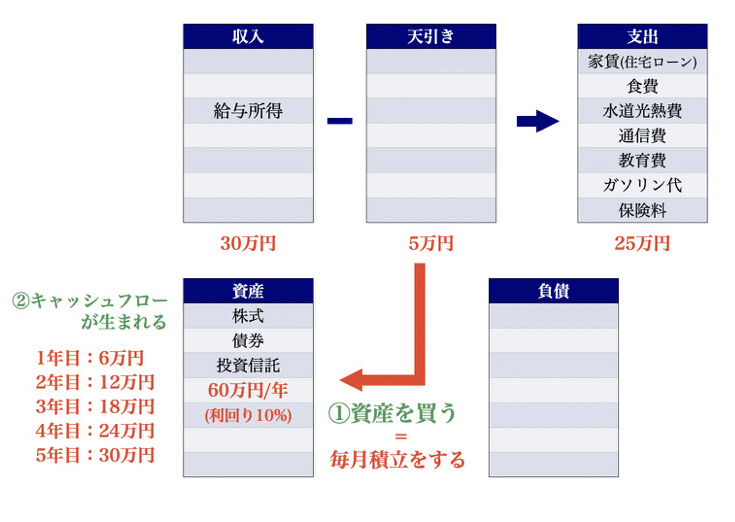

お金を貯めるのに最も有効な手法は「そのお金をなかったことにする」ことです。あるから使ってしまうわけであって、なければ使うことはできませんよね。それが毎月自動的に積立をする最大のメリットです。毎月クレジットカードから天引きで貯蓄をできるという仕組みを活かしましょう。

まず初めに毎月積み立てる金額を決めます。最低1万円(US$100)からの積立が可能ですが、今回は5万円を積み立てると仮定しましょう。

次に積み立てる年数を決めます。あなたとあなたのパートナーの老後資金のためであれば、最長25年の中で収入を得るであろう期間を設定するのがいいでしょう。 仮に25年とします。最長25年なのでそれ以上は設定できません。

またお子さんの学資のために積み立てるのであれば、仮に15年。お子さんの年齢をあてはめてください。

そしてこの毎月の積立をクレジットカードから自動で引き落とせるように設定します。これで毎月送金する手間が省けますし、引き落とし手数料もかかりません。財形のようにあなたの給与から自動的に積立ができます。

次にこのカードから引き落とされたお金を、オフショアのあなたの口座で運用していきます。何に投資するのか?どうポートフォリオを組むのか?はご自身で決めることもできますし、運用指示をプロのファイナンシャルアドバイザーに委託することもできます。

プロに委託する場合、どのアドバイザーに委託するかは過去の運用実績を見て判断していきますが、優秀なアドバイザーは過去10年の運用実績ベースで、年間利回り9%程度です。

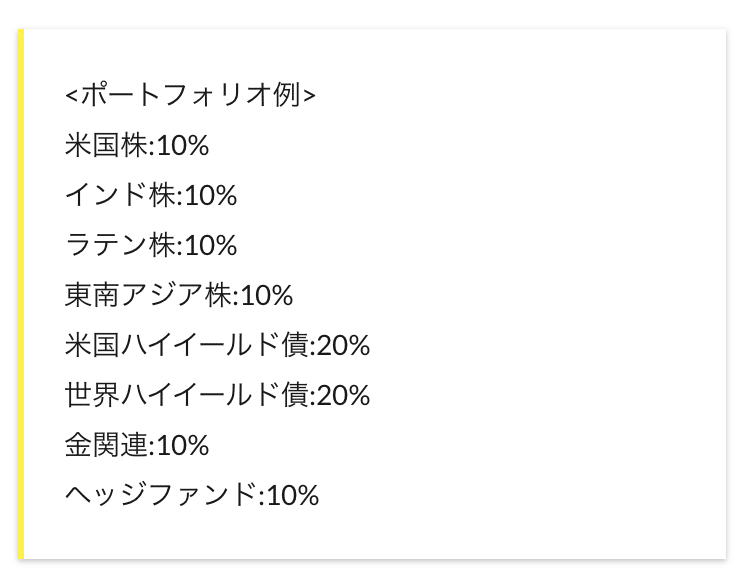

またご自身でポートフォリオを組む場合は以下のように組んでいきます。

これで設定利回り8.73%/年です。(※2017年9月時点)

このポートフォリオはご自身でいつでも変更できます。200本以上の世界中のファンドから自由に選べるので、市場の状態によって株式資産を増やしたり、ヘッジファンドを増やしたりすることができます。

②増えるファンド

選べるファンドが大したものでなければ、投資をする価値がありません。ここでオフショアファンドの例を挙げておきます。

皆さんが日本の証券会社でよく見る新興国株ファンドや世界債券ファンド、テーマ型ファンド(ハイテク関連株ファンド、バイオ関連株ファンドなど)などのミューチュアルファンド(投資信託)は、だいたいこの海外積立投資の仕組みの中でも投資をすることができます。

選べるファンドは約200本。日本のiDeCoや積立NISA、401kや変額年金保険のように上がっているファンドがないという状況にはなりえません。

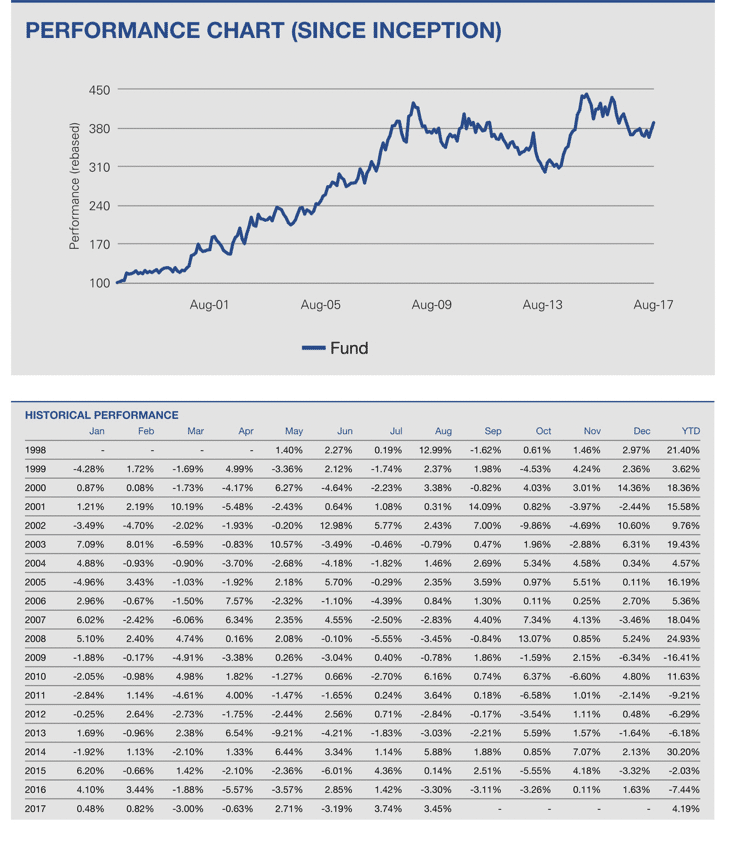

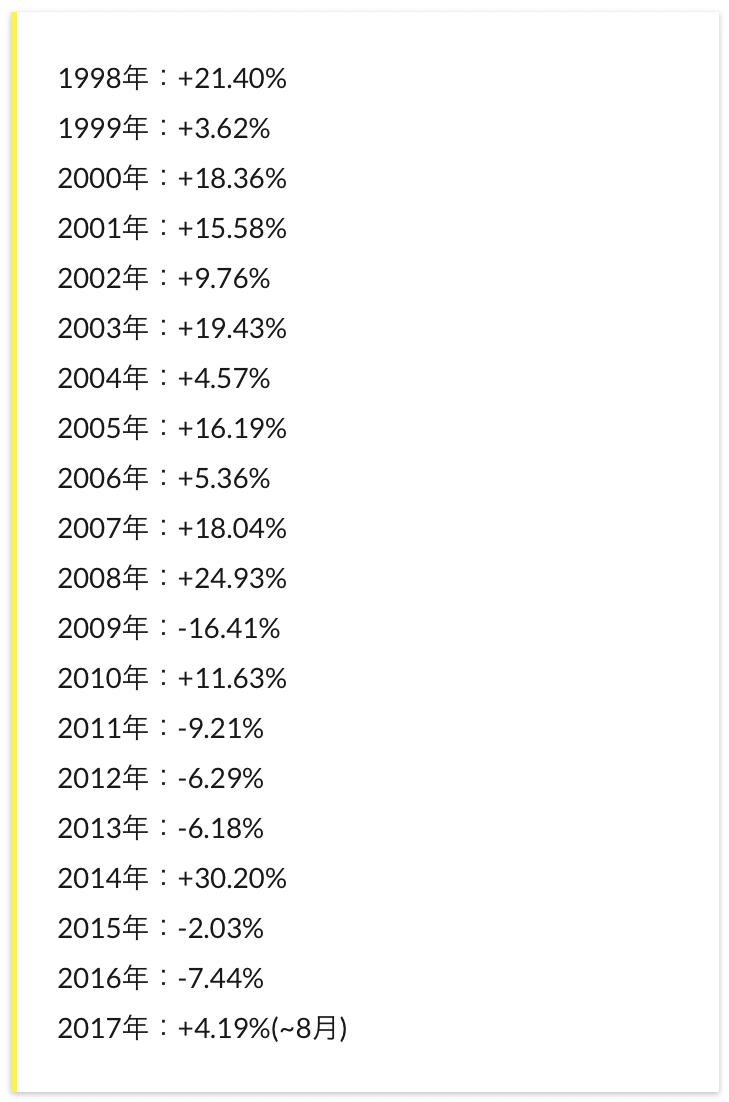

以下は一昔前人気のあったヘッジファンドですが過去1996年から運用していて、年率平均リターンは 11.83%、設定来リターンは930.40%(約9.3倍)という数字を残していました(2017年7月時点)。

一番右のYTDがその年の年間パフォーマンスです。1998年以来年間ベースで以下のようなパフォーマンスを出しています。

2008年世界の経済が半分になったと言われたリーマン・ショック時にもプラスリターンを出していることがわかります。(2008年:+24.93%)

投資先が単なるミューチュアル・ファンド(投資信託)ばかりだと、全て株と同じような値動きをしてしまい、市場が下がったときには資産を目減りさせることになります。日本国内では投資できないこういったヘッジファンド資産にも分散投資をすることで、株の下落時にもリターンを出すことができます。

このようなファンドに投資できる仕組みがあることが、海外で積立投資で投資をする大きな理由の一つです。

海外積立投資(変額プラン)

年金対策として殆どの方の最善策となってくるのがこの海外積立投資(変額プラン)です。

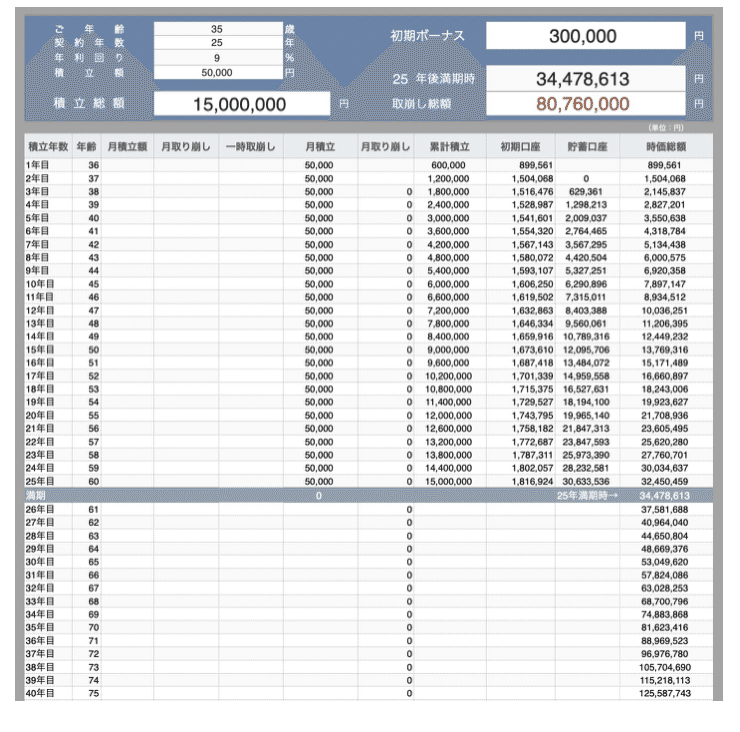

35歳の方が5万円を25年間積み立てた場合を見ていきましょう。

25年間の積立総額は1,500万円。年間平均利回り9%で運用されると25年後満期時に約3,400万円となります。

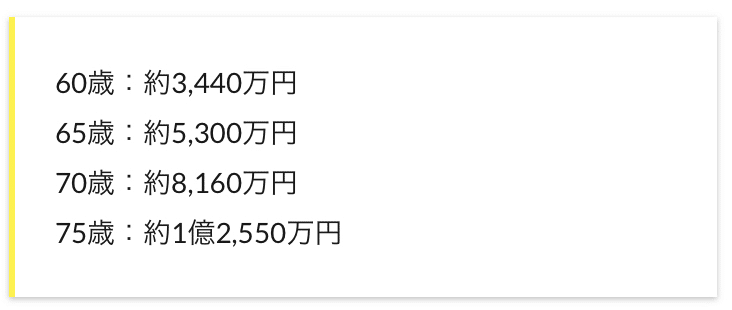

海外積立年金プランの場合、満期時に全ての資金を引き出すこともできますが、預けたまま運用し続けることも可能です。この方の場合、25年後満期時点では60歳ですので、3,400万円の資金がその時点で必要になることは考えにくいので預けたまま運用を続けていくと

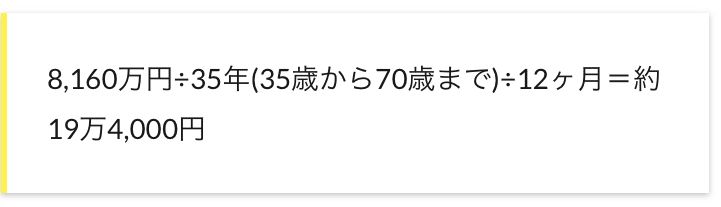

と資産が拡大していくのがわかります。例えば70歳時点での資産総額8,160万円を積立投資を使わず貯蓄だけで貯めようとすると

となり毎月19万4,000円を貯蓄していかなければなりません。平均的な所得の方がこの金額を老後までため続けるのは不可能でしょう。

このようなまとまった資産が、毎月数万円という少額から、時間という資源を味方につけて資産を構築していけるのがこのプランの魅力です。

また海外積立年金プランは、契約を後々変更できるというのも魅力的です。 例えば最長の25年という積立期間で契約をしても、この契約期間は積み立てなければいけない期間ではなく積立可能年数であるため、3年目からは自由に

ができます。つまり将来はその時の経済状況、家族状況などに応じて積立額を変更することもできれば、お子さんの学費や自宅購入時には資金(運用益も含む)を引出して使うこともできます。

長い人生、将来何があるかなんて誰にもわかりません。そのための蓄えでもありますが、そのための柔軟性ある商品設計になっているということですね。

なお日本の個人年金保険など生命保険の場合、契約後の減額も積立のSTOPもできませんから、もし将来失業してお金を払えないとなった場合は、実質解約という手しかありません。解約となった場合、今まで積立てた資金の大部分が返ってきません。また積立てた資金の一部を引出して自由に使えることもできませんから資産形成にはまったく不適切な商品であることがわかります。

まとめ

いかがでしたでしょうか?年金対策や資産形成は健康管理と同じく、人生において「とても重要」なことです。

健康管理について後回しにし、好き放題に生活をしていたら、いつしか病気になってしまうのと同じく、お金について向き合わないことによって今老後を迎えている方たちが直面しているのがお金の問題です。

どんな方でも解決方法はありますから、私の場合はどうしたら良いの?という方は、以下のフォームから相談してみてください。

この記事が気に入ったらサポートをしてみませんか?