消費税②

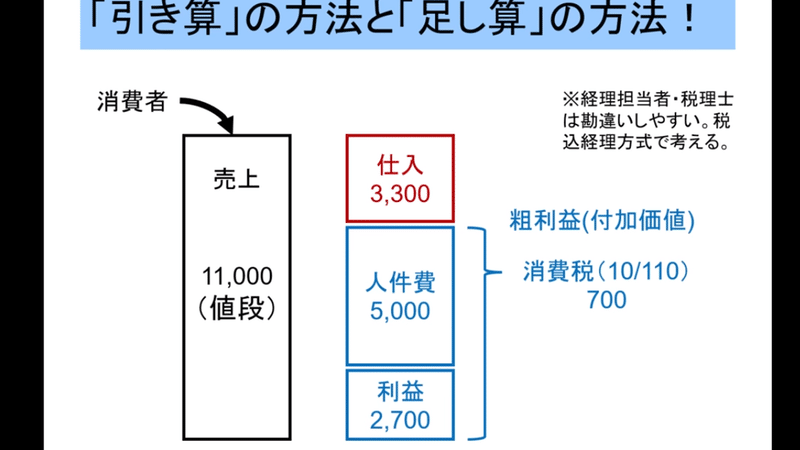

この預かり金的思考を検証 図1

税込み計算にすると企業のコストが分かりやすいため

上の表に消費税&法人税を入れるとこんな感じ 図②

これから2つの思考パターンを見ていきます

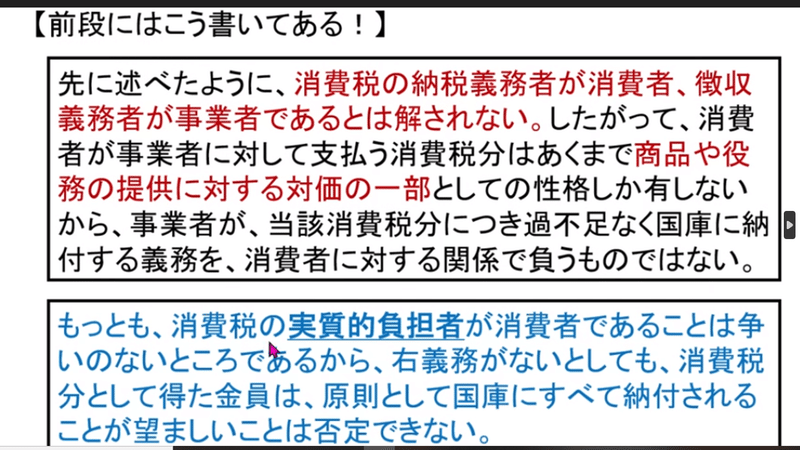

思考パターン①は文章をそのまま理解して預かり金的発想になります

思考パターン②これが裁判判決の意図するところ

消費者は事業者のコストを物を買う事により負担してるという解釈、国語が得意な人は理解できるはず

図②の消費税&法人税を負担している、これが実質的負担者は消費者、という文言の正しい意味

図形にすると分かりやすい

本来の判決文の意味は当然、赤い字の部分になります

思考パターン①で考えると意味の通じない日本語になります

これが理解できるとレシートに記載されている消費税1000円が何も意味の無い事だと理解できます

何故なら消費税は事業者のみ納税義務のある税制で、実際、事業者は700円しか消費税として納税して無いからです

良く消費者が負担した1000円の消費税がA社~B社~C社と流れていき最終的に消費者が払った金額とA~C社の納める消費税の合計が同じになる図がありますが、これは財務省が消費税は間接税であり、預かり金であると云うことを洗脳するための図なので全く意味がありません

消費税はA社~消費者迄流れていく税制では無く、あくまでも2社間の取引によって発生する納品&仕入れで完結する税制だという事です

なので消費税の2重取りと云うような事は起こりません

この記事が気に入ったらサポートをしてみませんか?