【サスメド】今さら成長可能性資料と、今現在の進捗を見てみる。売上5億円→最大で47億円取得の契約も。

※ 資料を読んで私なりに理解したことをまとめた記事であり、内容の正確性については保証できません。記事執筆時点で1300株保有で、贔屓目が入っている可能性があります。一次資料を置いておきますので、鵜呑みにせずに必ずこちらを確認してください。

成長可能性資料(21年12月)

23年6月期3Q決算説明資料

塩野義製薬のプレスリリース

まとめ先見せ

お忙しい方のためにまとめだけ先に見せておきます。繰り返しになりますが、「私はこのように理解しました」ということで受け取っていただけると幸いです。

① 暫くの業績は不眠症治療アプリがどれくらい売れるかに左右されそう

② 次の製品がリリースされるのに数年かかる可能性がある

③ 開発パイプラインは増えているし、研究は着実に進んでいる!

④ 売上高5億前後予想に対し時価総額200億でPSRは割高だが、不眠症治療アプリ次第

⑤ 不眠症治療アプリは塩野義製薬から最大で47億円の受け取りも?(詳細不明、PRあり)

サスメドの概要と背景

「持続可能SUStainableな医療MEDicineを目指す」という社名の由来を持つ「サスメド」。医療系テック企業です。まあ、まずはこれを見てください。

特許も増えていますし、パイプラインも研究開発も増えていて期待が持てますね! グロースに一番期待したいところであるRDが順調なのは喜ばしいことです。

株価は、上場後半年ほどは下落局面が続きましたが、それ以降はじりじりと回復。途中出来高が急増しているのは、ついに待望の治療用アプリの試験が通ったあたりですね。

PSR(売上に対する株価)は非常に高く、決して割安とは言い難いものの、新しい医療の形として期待したいところもあり。今買って良いの!? そんなサスメド社を見ていきたいと思います。

事業の情報

事業領域概要

持続可能な医療ということで、医療系は医療系ですが、ブロックチェーンや機械学習といった先端技術を活用するテック系です。その事業領域は以下のように大きく3分類されています。

① プラットフォーム:医療専門的なプラットフォームを提供

② 治療アプリの開発提供:病気を治すアプリで、公式な医療機器

③ 臨床試験をDXで支援:治験とかの効率化

治療アプリ

では個別に、まずは「治療アプリ」について見てみましょう。治療アプリとは、医療機器として使えるソフトウェアです。「私たちが使っているスマホを医療機器にするソフト」とも言えるでしょう。

フィットネスなどのヘルスケアアプリと違い、医師による処方が必要な医療機器です。appstoreで誰でも気軽にインストールして使えるものではありません。要するに、薬みたいなものなのです。その性質上、保険適用になることもあります。

薬みたいなものである治療アプリの開発には、医薬品や医療機器の開発と同じような試験・承認プロセスが求められます。ただ、医療用アプリは運動などの行動を促すものであり、例えば人に化学物質を与えたり何かを埋め込んだりするものではないので、一部の試験をスキップできます。

また開発時のコストだけでなく、量産のための工場設備投資などが不要です。というわけで、相対的に、高スピードで開発でき、コストを抑えられるという特徴があります(しかし資料によるとそれでも5年半かかります……せめて承認申請のところは2ヶ月くらいでやって欲しいですよね)。

ビジネスモデルというか、収益モデルも医薬品と似たシステムです。医師が患者にこのアプリを処方し(保険適用)、その報酬から当社に支払いが行われます。消費者(患者)にマーケティングをする必要がなく、むしろ医師に売り込む必要があるという意味で、B2B2Cみたいな捉え方が良いでしょうか。

これもそのうちジェネリック医薬品みたいな感じで一般消費者が使えるようになるんでしょうか? そうなるとますますデカくなりそう。展望をきいてみたいと思います。

当社は、ラインナップとして不眠症、乳がん、腎臓病などの治療アプリを開発中です。後でまた紹介しますが、記事執筆時点で、不眠症はすでに医療アプリとして承認を得ています。

不眠症は人生を損なう非常に大きな病気です。その上非常に多くの人がかかっている(同資料によると、無自覚な人も含めると国内だけで1860万人に及ぶ。潜在市場規模で3,500億円)。

ちょっと前に睡眠についての本を読んだのですが、同書によると、睡眠薬は脳を麻痺らせるだけで意味がない。睡眠薬の睡眠は気絶なのです。薬物療法よりは行動療法が効果的だという主張もある。……と補足するまでもなく、説明がありました。

また、アンケートをとった医師の3/4がアプリによる行動療法に賛成しているというデータも同資料内で示されています。開発しても医師が処方してくれないと売上にならないわけですから、医師がポジティブなのは大変心強いですね。

その他の現在進行中の開発ラインナップの想定市場規模は以下の通りです。

医療用デジタルプラットフォームと支援

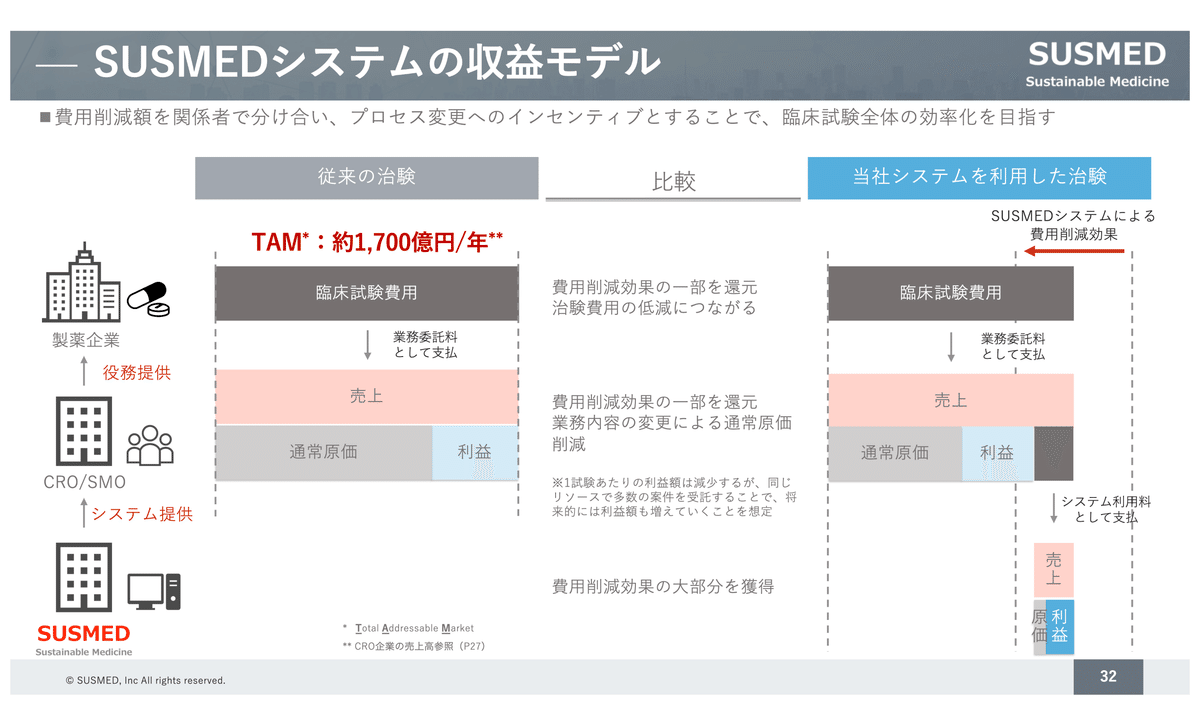

サスメドシステム。要するに、

「ブロックチェーンやAIなどの先端技術を使って」

「治験とか臨床試験の実施や解析を効率化する」

というtoBサービスのようです。具体的にどういうことをやっているというのは複雑なのですが、

・クラウドを活用しリモートでの臨床試験を可能にする

・分散台帳(ブロックチェーン)でデータの正確性を保証

・機械学習で臨床試験データの解析

など、情報科学技術を生かして臨床試験を効率化しています。

図のCRC・CRA・CRO・SMOとなんかいろんな関係者が出てきてますが、これらはいずれも治験とか臨床試験を実施したり管理したりする企業のことを指していますので、総じて「効率化するんだな」で良いと思います。

で、これらの企業が効率化できるようなシステムを提供して、使用料を頂戴しよう、というのがSUSMEDシステムの収益モデルです。

成長戦略

独自色の強いプロダクトやサービスを開発・提供している当社ですが、今後はどのように展開していくつもりでしょうか?

【強み】医学界とのコネクション・ネットワーク

まず代表の上野太郎さんが医学博士というユニークな経歴であることもあり、医学会とのつながりが強く、共同研究などをしやすいようです。

しかしイニシャルでの略称が多いですね。KOLと言ったらグレイプバインの曲しか頭に浮かびません。良い曲ですよね。

【戦略】プロダクトとプラットフォームのシナジーをいかす

当社のプラットフォーム事業は、それ自体がサービスであるだけでなく、プロダクト事業(治療アプリの開発)を効率化することができます。これらの強いシナジーを生かし事業拡大を目指していくとのこと。

ところで些細なところですが、上記ページでは「好循環」とか「良循環」ではなく「善循環」というワードが使われています。珍しいですね。「善」とは「道徳」とか「正義」のニュアンスを含んだ思想強めな言葉のイメージがあります。社会課題に取り組んでいるんだ! という自負を表している? 担当者の方の適当なワーディングだったらすみません。

【戦略】事業同士のシナジーの具体例

プラットフォームによって、治療用アプリに効果があることを実証する「PoC」を効率的に実施することが可能になっています。また、複数のパイプラインを走らせやすくもできているようです。

その他、海外への展開を目指していることや、特許をたくさん持っている(19件→23年5月時点で21件)ことも説明されています。

2023年5月現在のこと

続いて、上場から1年半が経とうとする現在の進捗を、最新の決算説明資料を見て確認してみましょう。

まず、不眠症治療用アプリは無事試験を通過しました! 塩野義製薬と販売契約を結んでおり、すでに4億円くらい受け取っていたはずです。ついに市場にその価値を問われることになりますね。

21年末の塩野義製薬のリリースによると、最大47億円、さらにRYの支払いがあるとのこと。最大なので過度な期待は禁物ですが、最大でいった場合、売上としては現在の5億円の10倍規模になる可能性があります。最大ではいかないにしても、n倍は期待して良いですか!?

業績面で楽しみなのもそうですが、これでよく眠れる人が増えると良いですね。本当に、睡眠は人生の幸福を左右しますからね……。

また、図では腎臓病の治療アプリについても進展が見られます。市場規模としては当社試算では乳がんなどよりもずっと大きいですし、こちらも期待したいところ。といっても、成長可能性資料で見たように試験開始からリリースまで5年もかかるので、気の長い話になりそうです。

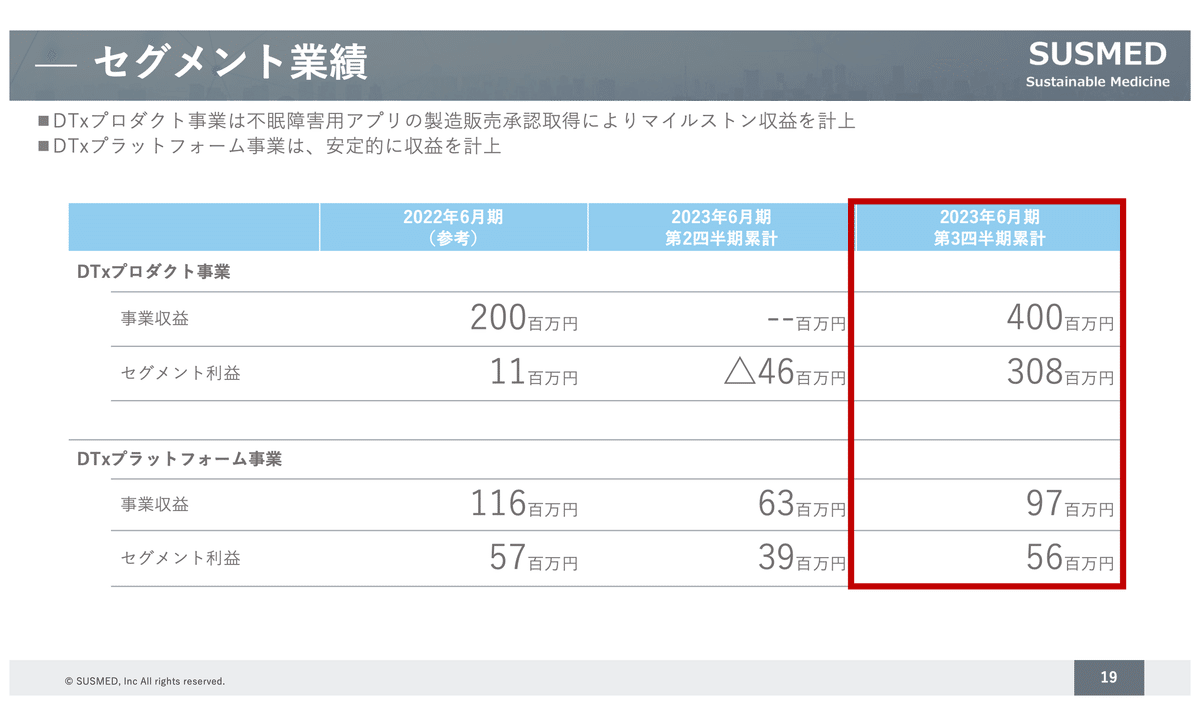

続けて、業績です。23年6月期は、売上は3Q時点でほぼ達成、利益は大幅に超過の状況ですが、今期の上方修正には期待できないのではないでしょうか。今回修正してこなかったということも含めて考えると、プラットフォーム事業などの売上はありつつ、4Qには不眠症アプリの販売が始まらず、次の研究開発費だけが乗ってくるということでしょう。コスト次第で営業利益は上振れがあるかもしれませんが、その場合、研究開発が思ったように進捗していないとい可能性もあるので、それが良いことなのかは微妙なところ。

それよりも、上記の塩野義との契約金がいつ跳ねてくるかがポイントですね。来期に全額、最大で来るとしたらすごいことになりそう。

それから、契約企業数が予算に比べて若干少ないのが気になりますね。IRに聞いてみたいと思います。

プラットフォーム事業については安定収益になっているようで、季節性がないとすると、22年から若干成長しそうな感じがしますね。

そして何より冒頭に示した通り、活発に研究開発領域を増やしているのは好印象を……善印象を持てますね。私のアルコール依存症の治療用アプリも作って欲しいところです。

社長はよくご存知でしょうが、アルコール依存症こそ行動療法が大事な病気ですからね……。

まとめ

サスメド社をみてきました。当社の目先の株価に関しては中立的な見方をしておきたい。一発目、不眠症治療アプリで将来性が占われるという意味ではやや博打要素が強いかもしれない。ただ、認知行動療法自体の有効性は認められているので、決して分の悪い賭けではないと思います。

ポイントをまとめます。

① 向こう数年は不眠症治療アプリがどれくらい売れるかに左右される。当社は市場規模は数百億円と見ており、医師からの支持が得られれば一気に業績拡大する可能性はあるものの、どれくらい売れるかは未知数

② 次の製品がリリースされるのに数年かかる可能性がある。成長可能性資料によると臨床試験~承認申請で5年かかることになっており、腎臓病などは今期に始まったため。ただ、乳がん治療アプリが先行して進んでおり、21年12月時点で探索的試験まで進んでいることを考慮すると、来年末までには乳がん治療アプリに関するリリースが出ていそうです。が、市場規模は比較的小さい

③ 開発パイプラインは増えているし、研究は着実に進んでいる

④ 売上高5億前後予想に対し、時価総額200億円前後で、PSRは割高と言える。が、これは不眠症治療アプリ次第で大化けする可能性もあり

⑤ 塩野義製薬との契約では最大47億円とロイヤリティを受領する(詳細条件不明)

というところでしょうか。リスクは大きいと言わざるを得ないものの、私としてはこういう人間の自然治癒力を活かした医療アプリには大いに期待したいところ。新時代の医療の形を問う「不眠症治療アプリ」の実績次第では一気に化ける可能性もあると思いますので(乳がんや腎臓病治療アプリに弾みがつく可能性)、フルベットはないにしても、賭ける価値は十分にあるのではないかと思います。ではまた。

この記事が気に入ったらサポートをしてみませんか?