【連載】第2回<日本株投資にVIX指数を参考にする方法>

前回のコラムでは、TOPIXの長期的なトレンドは日銀の超金融緩和策に起因している可能性が高いものの、短期的には海外投資家の資金動向に大きな影響を受けていることを述べた。さらに、2022年以降、ドル建て日経平均とS&P500の収益パフォーマンスは、連動性が高まっていることも示した。海外投資家の売買動向は4月から買い越し基調が続いていたが、6月の下旬からは売り越し優勢となり、日本株は調整モードに入っている。前回のコラムの内容が裏付けられた結果となっている。

さて、日本株の長期的な変動要因を考える場合、一般的には、日本経済や企業業績などの影響が大きいことに議論の余地はないだろう。しかし、短期的な要因を考える場合は、海外投資家の動向を捉えることのできるVIX指数を参考にすることもできる。

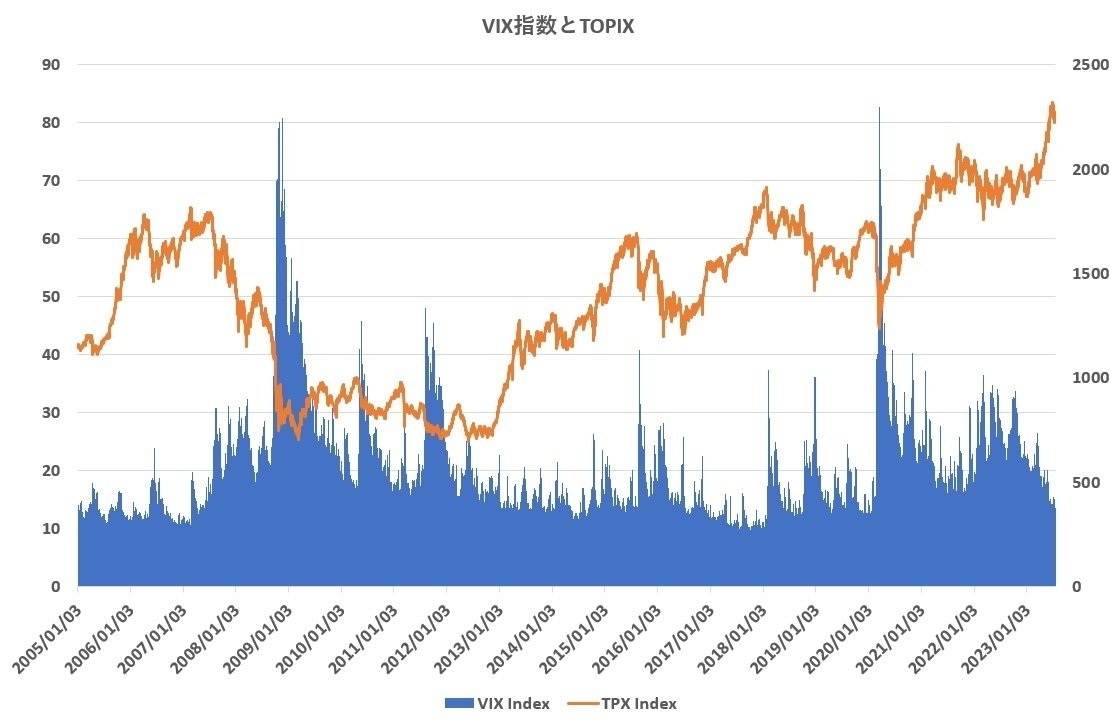

「VIX指数」とはCBOEボラティリティ指数であり、シカゴ・オプション取引所が、S&P 500を対象とするオプション取引の満期30日のインプライド・ボラティリティを元に算出し、1993年より公表しているボラティリティ指数である。別名「恐怖指数」とも呼ばれており、将来の相場に対する投資家心理を反映している指数とされている。一般的にVIX指数の数値が高いほど投資家の先行き不透明感も強いとされる。通常は10~20ポイントの間で推移することが多いが、相場の先行きに大きな不安が生じた時は、この数値が大きく跳ね上がる。下記のように、リーマンショックやコロナショックなどイベントが発生しているときにVIX指数が急騰している。

VIX指数はS&P500に関連する指標ではあるが、リーマンショックなどの世界的な株式市場のリスクが上昇する時に注目される。ただ、VIX指数は30日程度の指標であり、現実的には短期のリスク管理に使うためにはやや遅いとの指摘もある。

それでもVIX指数が30ポイントを超える場合、リスクを抑制するための有効なリスク管理指標といえよう。下記グラフは、2日前のVIX指数が30ポイント以下の時にTOPIXに投資した場合の過去5年間のシミュレーションである。コロナショック時では30ポイントを超えているため、ポジションがゼロとなり、2020年2月の急落時にはダウンサイドリスクが抑えられていることがわかる。トータルリターンは減少するものの、ドローダウンリスクの低減に寄与したことは明確であった。

私見ではあるが、VIX指数は2つの有効な視点があると考えている。第一は、一般的な株式市場におけるハイリスクの警告指標であり、第二は、株式市場上昇の適切な環境を確認できる指標である。前者は常識的な解釈であり、後者は株式市場の上昇には、適切なボラティリティ水準が必要であるという考え方によるものだ。

次のグラフは、「2日前のVIX指数が30ポイント以下であり、2日前のVIX指数25日移動平均、200日移動平均のいずれかを2日前のVIX指数が上回っている時にのみTOPIXに投資した場合のシミュレーション」である。水準による制約、そして移動平均というトレンドの要素を加え、2000年からの長期のシミュレーションとした。このシミュレーションはハイリスク時に投資を避け、流動性が発生するような適切なボラティリティがある時に投資を行うという考えに基づいたものである。

もちろん、株式市場が完全に右肩上がりの状況では、Buy&Holdこそが正しい投資手法になるが、グラフのようにTOPIXが低迷する局面がある場合は、有効にダウンサイドリスクが抑えられいる結果となっている。その意味で2020年代の混迷の時代を考える一助となるだろう。

次回は個別株式における海外投資家の影響について考えてみたい。

執筆者:

GCIアセット・マネジメント シニア・ポートフォリオ・マネージャー

池田 隆政

<執筆者の関連の最近の記事>

2023/6/26 ロイター

再送-しっかり、円安など支え 月末の需給要因には警戒=今週の東京株式市場

https://jp.reuters.com/article/tokyo-stx-wklyoutlook-idJPKBN2XJ0HK

2023/6/26 ロイター

日経平均は3日続落、利益確定売り優勢 下値では押し目買いも

https://jp.reuters.com/article/tokyo-stx-close-idJPKBN2YC0AX