【円高トレンド、続くか?】7月22日週振り返り 7月29日週シナリオ

こちら先週の振り返りになります。

ご覧いただくと流れが掴みやすくなるので理解しやすいかと思います。

Ⅰ.はじめに

今週も大きなボラティリティが見られました。

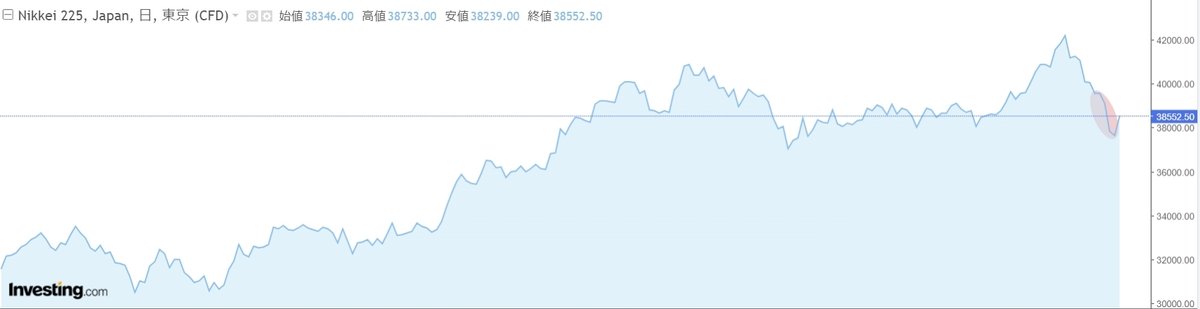

ドル円は週足で5.7円も円高に振れ、今年で2番目に大きな週足値幅となりました。なぜこれほど円高に振れたのでしょうか。先週の記事にも記載しましたが、現在のマーケットは短期的な材料に振り回されています。日銀の7月利上げ観測、FRBの利下げ期待、夏枯れ相場による調整など、様々な要因が複雑に絡み合っています。

株式市場も現在調整期に入っています。米金利安の織り込み、夏枯れ相場、大型テックの決算前などが主な要因です。特に半導体や生成AIなどの情報技術全般が売られています。それに伴って日本株も下落基調にあり、日銀の利上げ期待や日米金利差縮小の意識、トランプ氏による円安是正なども影響しています。短期的には上昇材料がない状況です。金曜日の出来高は、ダウが+1.64%、ナスダックが+1.03%、S&P500が+1.11%と反発しましたが、買い戻しが少し入った程度で、リスクオンとは言い難い状況です。来週は大型テック企業の決算やFOMC、雇用統計などが控えていますので、これらの結果を見てからの株価動向が重要です。

誤解を招きたくないので申し上げますが、私は現在の株式市場に対して悲観的に捉えてはいません。世間ではリスクオフムードが囁かれていますが、直近の消費やGDPなどを見る限り、米国経済が景気後退に陥る兆しは見られません。インフレ率もディスインフレほどではなく、これまで高かったインフレ率が徐々に下がってきているだけですので、現状ディスインフレには程遠いです。よって、米国経済はまだまだ堅調であり、インフレ率も株価にはプラス要因に働いています。では、なぜ株価が下落しているのでしょうか。それは夏枯れ相場の調整が大きな要因と考えています。また、FOMCや決算前の利益確定売りも影響しています。しかし、長期的に見れば上昇トレンドの中での一時的な調整に過ぎないと認識しています。

米金利は比較的安定した動きとなっていますが、2年債の下落率がやや大きいです。これは、FRB利下げ期待や一部のメンバーによる7月利下げ示唆があったためですが、米利下げはある程度織り込んでいるため、そこまで気にならない程度でしょう。

現在、株式市場も為替市場も調整が入っており、やりづらい相場が続いています。しかし、1年を通してこうした相場は数少ないため、わからない時に無理に立ち回る必要はないと考えています。特に翌週は重要な材料も控えており、ややこしい動きが予想されます。「休むも相場」という格言があるように、たまにはチャートを見ない日を作ったり、過去を振り返ったり勉強に時間を充てることも良いのではないでしょうか。

とはいえ、毎週書かせていただいている記事ですので、振り返りとシナリオは引き続き執筆していきたいと思います。

Ⅱ.米国経済

GDP

GDP 速報値Q2

結果2.8% 予測2.0% 前回1.4%

予測値、Q1を超える結果となりました。懸念されていた個人消費、企業投資が全体の底上げとなり、米国経済の底堅さが見受けられました。株価にとってはプラスに働き、

個人消費支出PCE

<PCE> 結果2.5% 予測2.5% 前回2.6%

<コアPCE> 結果2.6% 予測2.5% 前回2.6%

注目されていたコアPCEですが、予測値より上振れし、前回値と同じ結果となりました。今のところ米消費は底堅く推移しており、インフレ率も緩やかに低下しています。FRBの年内予測値よりも下回っている状況のため、安定したインフレ率だと思います。市場への影響度として、乖離もなく、タイミング的にも材料として弱かったため限定的となりました。

米金利

<2年債> 4.51⇒4.38 -2.88%(週値幅0.20%)

<10年債> 4.24⇒4.19 -1.03%(週値幅0.10%)

今週米金利は比較的安定した動きとなりました。市場が予測する年内の利下げ回数は2回をほぼ100%織り込んおり、米金利の水準を見てもある程度織り込んでいるのが現状です。よって、これ以上の米金利安は利下げ回数3回目を本格的に織り込んでいくとき、もしくはインパクトある材料が出たときに限ると考えており、それまでは底堅く推移する想定です。

ただし、翌週のFOMCや雇用統計でインパクトのある金利安材料が出れば、需給関係からも4.00%付近まで下げる可能性があるため、少し深めに見ておくと良いでしょう。

一方で、米金利の上値も重く、テクニカル的には下降チャネルによって緩やかな米金利安トレンドが予想されます。ファンダメンタルズ的にも、インフレ再燃などで利下げ回数が減少しない限り、上昇しても4.35-4.40%付近と見ています。

米国株

冒頭でもお伝えしたように、今週の米国株式市場は調整となりました。特にハイテク株関連の調整が顕著であり、その背景には、トランプ氏の発言、決算前の動き、米金利安の織り込み、夏枯れ相場など様々な要因が複雑に絡み合っています。

今年に入ってから、ダウは約5%、ナスダックは約8%、S&P500は約6%の調整が過去にありました。それに比べると、現在の調整は特に悲観的になる必要はなく、長期の上昇トレンドの一部調整と認識しています。長期投資をしている人にとっては大きな問題ではないでしょう。このデータだけでは信憑性に欠けるかもしれませんので、気になる方は過去10年ほどの5%以上の調整が入ってるときを見返してみてもいいかもしれません。

現在はハイテク株中心に売り圧力が強く、ナスダックの調整が大きいことは致し方ないことです。今は業績相場に突入しており、決算次第ではもう少し調整が入る可能性もあります。ただし、マクロ的に見れば米国の景気後退は限定的であり、金融政策も利下げ方向に向かっているため、暴落要因は特にないと思います。決算内容やガイダンス次第では、さらに下げる可能性もありますが、押し目を狙っているデイトレーダーも多いため、買いチャンスを伺うことになるでしょう。

短期的にはまだ下げる余地があると考えていますので、決算やFOMCの結果を見てからでも遅くはないと思います。

Ⅲ.日本経済

今週は、翌週に控える7月の日銀金融政策決定会合で利上げ観測が出ました。最近、このようなリーク記事をよく見かけますが、真実か否かはさておき、マーケットは多少なりとも反応します。ただ、今回の円高要因としてはそこまで大きな影響ではないと考えています。夏枯れ相場や米国株の下落による日本株の下落など、タイミング的に調整が入りやすい状況でした。その中で7月利上げ観測も多少影響があったくらいの認識です。実際に利上げをすればインパクトは大きいですが、現段階ではそこまでの影響はないでしょう。

個人的には、現在のインフレや賃金、円安の状況、米国の動向、トランプ氏の影響などを踏まえると、7月利上げの可能性は低いと考えています。

これらの影響により、日本株も大幅に下落しました。週で-2400円、騰落率は-6%となりました。金融政策の内容は違えど、米国株の動向には逆らえない部分があるため、これは仕方ないことです。ただし、日銀の目的であるインフレ達成のためには株価の底上げが必要であり、円安のメリットやインバウンド、賃金の状況を考慮すると、日本株が過度に下げるとややまずい状況にはなります、、

翌週BOJで利上げなしとなれば、多少上げるとは思いますが、高値まで目指すかは米国株の動向も重要になってきますし、決算次第なところもあるので、押し目買いなら日本株よりも米国株の方が良いかと考えています。

Ⅳ.為替

ドル円

今週、ドル円は約5.7円と今年で2番目に大きな週足値幅となりました。一昨年や昨年もこの時期には数円の円高調整があり、夏枯れ相場で取引量も減少しているため、テクニカルが効きづらい相場となります。そのため、利益確定売りも入りやすく、日銀の7月利上げ観測や米国の利下げ期待なども相まって、下落している状況です。ただ、先週の記事でもお伝えした通り、テクニカル的にもトレンド転換の兆しがあり、月足10円の152円ラインは反発ポイントとして買いのチャンスでした。

短期的に大きな調整が入っているドル円ですが、現在は大きなテクニカルラインで支えられて反発している状況です。ファンダメンタル的には米国の利下げ期待や日銀の利上げ観測、トランプ氏による円安是正などの下落要因もあります。しかし、時間軸を少し伸ばして見ると、米国の利下げはある程度織り込まれており、日銀の追加利上げも連続的に実施できる状況ではないため、日米金利差が急激に縮まることはないと考えています。よって、ドル円の下落は短期的に留まり、中期的には円安ドル高トレンドが続くと想定しています。

ユーロドル

今週ユーロドルは、米金利安の織り込み、欧州政治不透明、ECB利下げ、テクニカル的にも転換点となる安値を割ってきたため下落基調にありました。現在はそのローリバが効いていますが、さらなる安値割れは材料不足となり小幅にレンジを組んでいる状況です。

Ⅴ.7月29日週シナリオ ※7/29 16:00執筆

※材料

月末、日米企業決算

7月30日(火) 欧州圏CPI、GDP、米JOLT求職、米消費者信頼感指数

7月31日(水) BOJ、欧州CPI、米ADP、雇用コスト指数、FOMC

8月1日(木) ISM製造業景気指数

8月2日(金) 雇用統計

最近は夏枯れ相場の影響もあり、調整が入りやすく、相場の方向性が明確ではありません。それに加えて、今週は月末、決算、BOJ、FOMC、雇用統計などの材料が多く揃っています。そのため、短期で立ち回るのは非常に難しく、各指標の重要度やインパクト、織り込み、ファンダメンタルズの流れを理解していないと、退場のリスクもある相場だと思います。

私自身、今週は短期で上手く立ち回ることはあまり考えておらず、材料が出揃った翌週からトレードを再開するのも良いと考えています。やるとしても、大きなテクニカル指標を基に、ここまで来たらやると決める方が得策かと思います。

まずは重要材料となるBOJの動向に注目し、その都度シナリオを更新していくスタイルを今週は取ろうかと考えています。

7/31(水) 23:50 更新

まず、火曜日発表のJOLTS、消費者信頼感指数、

水曜日発表のADP非農業部門雇用者数、雇用コスト指数を振り返ります。

<JOLTS> 7/30(火)23:00発表

結果818万人 予測802万人 前回823万人

<消費者信頼感指数> 7/30(火)23:00発表

結果100.3 予測99.7 前回97.8

双方インパクトには欠け、市場の反応は限定的となりました。

中身を見ると、求人件数は依然コロナ禍の水準には達しておらず、労働市場は比較的安定しているかと思います。

消費者マインドも節目である100を割っていないことから安定しています。

最近、米国の景気減速が囁かれいますが、この指標からは安定した様子が見受けられました。

<ADP非農業部門雇用者数> 7/31(水)21:15発表

結果12.2万人 予測14.7万人 前回15.5万人

<雇用コスト指数> 7/31(水)21:30発表

結果0.9% 予測1.0% 前回1.2%

雇用は弱い結果、コストも減少と両方とも予測値前回値より下回る結果となりました。特にコストの下振れは、インフレ率低下に寄与するため安心材料の一つでもあります。

ADPは雇用統計の先行指標、そして深夜にFOMCが控えているため市場への影響はさほどありませんでした。

日銀金融政策決定会合 7/31(水)12:00

今週の重要材料である日銀金融政策決定会合では、国債買い入れ減額と利上げが実施されました。

具体的には、国債買い入れが毎四半期4000億円ずつ減額、2026年1~3月に3兆円程度とする計画を決定しました。次に、短期金利を0.0~0.1%⇒0.25%に引き上げました。

国債買い入れ減額は、ほぼ予測通りでありインパクトはなかったでしょう。ただ、利上げが実施されたことに関して少なくとも私にはインパクトがありました。この利上げに関しては、ちょうど1週間ほど前からちらほら観測が出るようになり、市場も5割ほど織り込むような形で円高が進みました。この情報に関して不確実性が高いですし、7月利上げは早いんじゃないかという意見も多数ありました。しかし、発表前夜にNHKや日経新聞社からヘッドラインが出たことによって、25bpの利上げが有力となり、今朝~発表後も円高が進みました。

具体的な政策変更に関しては、下記を見て頂いた方が早いでしょう。

個人的には、経済・物価展望レポートや植田総裁発言を受けて、今までとスタンスが変わったように思えました。厳密には、経済・物価の見通しは、4月からあまり変わってはいないのですが、現状日銀の思惑通りに事が進んでおり、このまま経済・物価展望レポート通り進めばさらなる追加利上げを行うというスタンスでした。これによってタカ派と捉えられた方も多いでしょう。そのことから7/31のドル円は大きく円高が進み、150円台まで下落しました。

ただし、追加利上げといってもある程度の円安は保ちつつ、インフレや賃金、株価の下支えなども考慮しなければいけないので、各国主要先進国ほど金利を上げれるわけではありません。あくまで、金融緩和の度合いを調整する程度なので、金融引き締めにはならないでしょう。その理由として物価の見通しが2%前後であり、実質金利が依然マイナスだからです。

ただ市場としては、日銀のタカ派スタンスに対してインパクトがあったため、短期的には円買いが進んでいるという状況です。個人的には、2024年度末~2025年度にかけて利上げしても1%前後が限界かと考えています(この物価見通しなら)。

少し話は脱線しますが、長期的な視点でみると、米政策金利の引き下げが年内2回織り込まれており、2025年の利下げ織り込みは現状3回程度です。この市場の予測通り進めば2025年の夏ごろにはFFレートが4.00~4.25%となります。もちろんインフレや経済状況次第ですが、2026年度にさらに下がったとしても3.00~3.25%割れはないと考えています。つまり、日米金利差が縮まることはあっても逆転することは可能性として低く、ドル円が120円程度まで下がることはないと思っています(米利上げスタート時のレート)。

直近3ヶ月や年末~年度末にかけてのシナリオについては、今週記事にて記載しようと考えています。

FOMC 7/31(水)27:00

ここからはFOMCシナリオを記載していきます。

まず、今回政策変更はほぼないでしょう。市場もそれを織り込んでいます。そして、パウエル発言ですが、特に目立ったものはないでしょう。また、9月の利下げについても明確な言及はないと考えられます。8月ジャクソンホールも控えているため、今回はあまり重要タイミングではありません。最近のインフレ率や経済状況についての見解を述べる程度で相場が過度に動くような発言はないと想定しています。よって、7月FOMCは無事通過することがメインシナリオです。

米金利については、年内の利下げはある程度織り込まれています。よってこのタイミングで過度に金利安を織り込むような発言はしないと思います。ECBフォーラムでのパウエル議長の発言から大きく逸脱するような内容はないと予想されるため、今回も同様の発言があってもサプライズはないでしょう。新たな材料が出ない限り、米金利が過度に下がることはなく、4.00%程度が下限になると考えられます。

立ち回るとすれば、ユーロドルの売りを検討しています。FOMCは起きる予定はなく、指値対応となるため、なるべく引き付けたいと考えています。加えて、Meta社の決算もあるため、FOMCで金利安、決算良好でリスクオンならユーロドルは上がりやすくなります。

日足安値が1.0805、高値が1.08450。フィボ50戻しと水平線の1.08700は迷うところですが、リアルタイムで見れないので、1.0890-1.0900(SL 1.0910)まで引き付けたいと思います。

FOMC振り返り

結果は5.25-5.50%の据え置き。

以下、パウエル発言です。

「責務の両サイドのリスクを注視」

「インフレ率を2%の目標に戻すことに強くコミット」

「この2年で両方の目標で大きな進歩を遂げた」

「2つの責務にしっかりと焦点を当て続ける」

「供給条件を改善し、堅調な需要を支える」

「雇用市場の需要と供給のバランスは改善した」

「経済が堅調なら、必要に応じて金利を維持する」

「利下げが早すぎるとインフレの進展が逆転する可能性がある」

「利下げが遅すぎると経済が過度に弱まる可能性がある」

「労働市場が予想外に弱まった場合、対応する準備ができている」

「最近の指標は経済が引き続き堅調なペースで拡大していることを示唆」 「データは雇用市場が過熱ではなく好調であることを示唆」

「FOMCは利下げに近づいているという感触を得ている」

「9月FOMCで利下げが選択肢になる可能性ある」

「今後の道筋は経済の進展次第」

「今年はゼロから数回の利下げのシナリオが考えられる」

「労働市場が軟化しているため、インフレの上振れリスクは減少している」 「今から9月までの間に多くのデータが得られる」

「政策制限を緩和する時が来ている」

「労働市場の下振れリスクは今や現実のもの」

個人的には、ある程度シナリオ通りであり、パウエルの発言を要約すると以下のようになるかと思います。

FRBはダブルマンデートを重視。経済が堅調であれば金利を維持する方針だが、9月利下げの可能性も否定せず。しかし、労働市場が予想外に弱まれば、利下げの可能性が高まる。最近のデータは経済が堅調であることを示唆しており、今後もデータに依存する。そのため、利下げ回数がゼロの可能性もあれば、数回行われる可能性もある。

総じて中立的な立場だったかと思いますね。特にインパクトある発言もなかったように思えます。米金利は4.00%まで下落しましたが、最速で9月の利下げ示唆をしたことでマーケットがハト的に捉えたのでしょう。ほかにも需給関係から下落したのだと思います。

金利低下に加えて、Meta社の第2四半期決算は売上高が市場予想を上回りました。第3四半期の売上高も明るい見通しを示したことを受けて、ハイテク株のナスダックやS&P500は上昇。

ISM製造業景気指数 8/1(木)23:00

米雇用統計 8/2(金)21:30

FOMCを受けて、9月に利下げがあるかどうかはデータに依存することが示唆されました。9月FOMCまでの雇用統計2回、CPI2回はとても重要になってくるでしょう。

現在米金利は4.0%前後で推移しており、市場の年内利下げは3回程度織り込んでいる状況です。今夜のISM製造業景気指数、雇用統計が悪ければ、利下げ期待がより増加し、米金利も4%割れしてくると思います。ただ、米金利安はある程度織り込み水準にきていますので、下げ渋る想定をしています。

ドル円は、148.500安値に週足6.5円下落しました。これは今年の週足で見ても2番目に大きい値幅です。月足フィボ38.2、長期トレンドラインによって支えられている状況ですが、米金利安の織り込みや値幅から今週の安値になる可能性もあります。

一方で、円キャリーの巻き戻しの織り込みも不透明ですので、まだ下落する可能性も視野に入れておいた方がいいと思います。

今週どこまで戻すかについては、テクニカルや上値の重たさを加味すると152.00-152.50付近かなと考えています。

この記事が気に入ったらサポートをしてみませんか?