【CPI・FOMC振り返り】6月10日週相場振り返り 6月17日週シナリオ

今週は非常に重要な週となりました。最近の米国経済において、インフレの鈍化が見られ、特に消費者物価指数(CPI)および生産者物価指数(PPI)が予想を下回る結果となりました。これにより市場は年内の利下げ期待を強めています。また、6月のFOMC会合では政策金利の据え置きが決定されましたが、ドットチャートでは年内の利下げ見通しが1回に上方修正されたものの、市場はそこまで織り込んでおらず、FRBメンバー内でも意見が分かれています。日本経済では、日銀の政策金利は据え置きとなり、国債購入の減額が次回会合に見送られたことで円安が進行しています。欧州では、フランスの政治問題が市場に影響を与え、欧州通貨の売り圧力が強まっています。今週も材料が多かったため一つずつ振り返っていくと同時に翌週シナリオ戦略を立てていきたいと思います。

こちらは先週の振り返りになります。

まだご覧頂いてない方は、先にご覧ください。

流れが掴みやすくなります。

Ⅰ.米国経済

消費者物価指数CPI

<総合値>

前年比:結果3.3% 予測3.4% 前回3.4%

前月比:結果0.0% 予測0.1% 前回0.3%

<コア値>

前年比:結果3.4% 予測3.5% 前回3.6%

前月比:結果0.2% 予測0.3% 前回0.3%

最近の米指標では雇用や景況感に対してやや低迷が続いている中で、今回のCPIでは市場の利下げ期待を高めるサプライズの結果となりました。これを受けて年内利下げ期待は1回→2回に高まり金利安となりました。

注目はコア指数となりますが(All items less food and energy)前年比で3.4%と順調に鈍化してきております。前月比で0.2%でしたが小数点第二位まで見ると▲0.16%でありこれがサプライズ結果となりました。

ほかにもエネルギー指数が大きく鈍化しており、パウエル議長が最も注目しているコア指数から住宅費を除くスーパーコア指数は、4月前月比0.42%から▲0.04%の下振れとこちらもサプライズ感が強く利下げ期待を高める内容となりました。

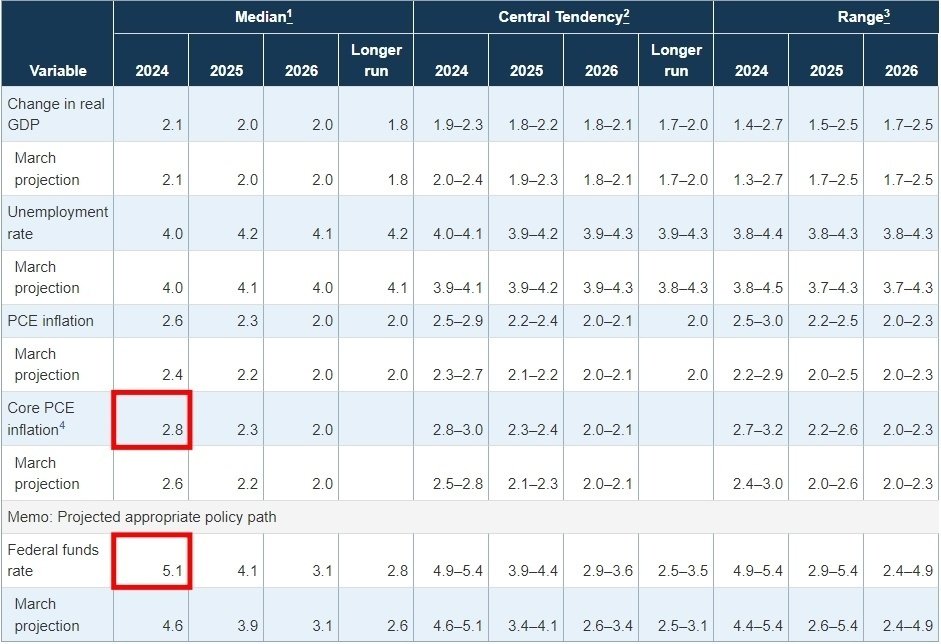

FOMCドットチャート

まず6月政策金利は5.25-5.50%の据え置きでした。変更点でいうと、年内のGDP/失業率見通しは変わらず、インフレ見通しが2.6→2.8%に上方修正、政策金利の中央値が4.625(3回)→5.125%(1回)に上方修正されました。2025年度は3.9→4.1%、ロンガーランは2.6→2.8%へ上方修正となっております。

3月時点での政策金利見通しでは、利下げ3回がコンセンサスでしたが、最近のインフレや雇用、消費などを見るととても年内3回利下げできる状態ではなかったため、6月会合で3回から1.2回になるのではないか?というのが市場の大方の予測でした。どちらかというと2回(中央値4.875)がコンセンサスで、1回(中央値5.125)だとタカ的になる予測が多かったように思えます。

実際蓋を開けてみると、年内利下げが1回(中央値5.125)となりドットチャートではタカ的となりました。しかし、投票数では利下げ2回(中央値4.875)も多くFRBメンバーのなかでも意見が分かれている様子です。

市場の織り込み具合を見てみると、9月/12月と年内利下げ2回を織り込んでいる様子でありドットチャートと乖離がある状況です。つまり、ドットチャートでは年内利下げ1回となりましたが、市場は現時点でそこまで織り込んでいないということになります。

これに関しては、今週発表された消費者物価指数(CPI)や生産者物価指数(PPI)などのインフレ指数の順調な鈍化により、市場では年内に2回の利下げが可能であるとの判断が広がっています。これはFOMC前から見られる傾向であり、その際はインフレは根強いが雇用や景気観の低迷から悪い利下げが意識され1回→2回の利下げが予測されていました。そして今回CPIやPPIによるインフレ指数の下振れも相まって、年内利下げ2回がメインシナリオになるのでは?という見方になっております。

そしてパウエル議長の会見で印象的だったのが、記者からの「年内のコアPCE予測が2.8%に上方修正されていたが、今月末のコアPCEでは2.6%になる可能性が高く、年末までの半年間でインフレの進展が全く見られないということになりますが、インフレが悪化すると見ているのですか?」という質問に対して、パウエル議長は「保守的な予測が反映されている」と答えていました。つまり、FRBはインフレに対してかなり保守的なスタンスであるということが分かります。一方で、失業率4.0%や雇用の弱さに対しては堅調というスタンスを示しており、労働市場に対しては楽観的な印象を受けました。

この6月から量的引き締め(QT)の縮小が開始され、金融引き締めは緩やかなものとなっています。実質金利は依然としてプラスであり、原油価格も落ち着いていることから、今後インフレは緩やかに低下していくと予測されます。しかし、インフレの根強さが明らかになると、年内に1回しか利下げできないのではないかという懸念が生じます。加えて、金利は非常に高水準にあるため労働市場の悪化が目立つような材料が出てくれば、年内に2回の利下げが濃厚になってくる可能性もあります。

よって、私が考えるシナリオとして、①インフレが順調に鈍化し労働市場の悪化も最小限に抑えることに成功 ②インフレは順調に鈍化しているものの労働市場の悪化が限界を迎え泣く泣く利下げせざるを得ない状況 ③失業率が4%超えるなかでインフレが高止まりし利下げできない状況(スタグフレ)。メインシナリオは①、滑っても②、最悪のシナリオが③になると考えています。

まぁ、しばらくは今後発表されるデータ次第に着目しつつ、市場の利下げ期待は1回から2回を行ったり来たりする展開が続くと思われます。

その他指標

生産者物価指数PPI

<総合値>

前年比:結果2.2% 予測2.5% 前回2.2%

前月比:結果-0.2% 予測0.1% 前回0.5%

<コア値>

前年比:結果2.3% 予測2.4% 前回2.4%

前月比:結果0.0% 予測0.3% 前回0.5%

CPIに続きPPIも鈍化が見受けられました。材料としては大きくないため市場への影響は限定的となりましたが、インフレ指数に対して好材料でした。

ミシガン大学1年先期待インフレ

結果3.3% 予測3.2% 前回3.3%

ミシガン大学5年インフレ予測

結果3.1% 予測3.0% 前回3.0%

ミシガン消費者信頼感見込み最終

結果67.6 予測70.0 前回68.8

ミシガン大学消費者信頼感指数

結果65.6 予測72.1 前回69.1

ミシガン消費者信頼感予備

結果62.5 予測71.0 前回69.6

インフレは上振れ、景気観は下振れとなりました。期待インフレが根強いためやはり消費者のインフレマインドは簡単には下がりづらいのだと思います。こちらもCPIやFOMC後だったため市場への影響は限定的でした。

米金利

今週米金利は、CPIやFOMC、米国債需給関係などの材料から全体的に下振れ傾向にありました。2年債は週-3.73%(高安値0.25%)、10年債は週-4.80%(高安値0.3%)の変化率であり、10年債は今年1の下落率でした。

FOMCドットチャートでは年内利下げ1回を示しましたが、市場では現時点で9月と12月の2回を織り込んでいて、これに関してはFOMC前からも米指標に応じて1.2回を行ったり来たりしていたのでそこまで大きくは考えていません。

長期金利の水準を見ると、2年債の最高値が5.25%に対して現在の金利は4.70%で、その差は約0.55%です。これは大体利下げ2回程度を織り込んでいる水準です。一方、10年債の最高値が5.00%に対して現在の金利は4.22%で、その差は約0.78%です。これは利下げ3回程度を織り込んでいる水準です。

2年債に関しては安定して推移しており、10年債に関しては少し先を織り込むので2025年度の利下げを織り込みつつあるタイミングかなと思っています。

代表的なものは10年債ですが、短期的な金利水準を見る際は2年債を見ることも一般的です。10年債は10年後の金利水準、2年債は2年後の金利水準を反映して推移すると言われているため、より短期的な動向を見る場合は2年債を注視することも重要になります。

現状では、10年債がかなり下回っていますが、これは米国債の需給関係も影響していると考えられます。今後本格的に利下げが想定されてくると、これ以上利回りが上がることは考えにくいため、米国債が買われ金利が低下する需給関係が生じていると考えます。それによってじりじり米金利安方向に向かう可能性もあります。ただし今後インフレや消費など底堅いデータが出てくれば米金利高材料となるのであくまでデータ次第の動きとなってくると思います。それまでは米金利が下げ過ぎるイメージはなく、底堅く推移するものと思われます。

また、後に述べる欧州の政治不安がリスクオフの国債買い⇒金利の反発の弱さを誘発している可能性もあります。

Ⅱ.日本経済

日銀金融政策決定会合

結論からいうと、今回の会合では政策金利は据え置き(0.0~0.1%)、国債購入の減額は見送りという結果になりました。

現在、月6兆円の国債買い入れを行っている日銀ですが、以前植田総裁の発言で「国債買い入れを減額することが適当になる」という発言があったことから具体的な国債買い入れ減額を市場は期待していましたが、それが次回会合に見送りになったことでその残念感から発表後は円安に進みました。

重要だったのは記者会見です。まず、国債購入の減額についてですが、市場参加者の意見を取り入れた上で、より具体的な減額を検討し、次回に発表すると述べました。加えて、「その額は相応の規模になる」とし、“ほんのわずかしか減額しないことはない”という曖昧な表現で市場にメッセージを残しました。

最近の円安については、物価の上振れ要因でもあると説明しています。前回の会合では「円安について無視できる範囲か?」と聞かれ、「はい」と答えたことで円安が加速しましたが、円安が物価の上振れリスクになるなら利上げの一要因になると答え、追加利上げの可能性も視野に入れていることが確認できました。また、長期のインフレ予測が上昇してきており、今後も円安水準について注意深く見ていくとのことです。ただし、7月の利上げ期待を高めるような発言はなく、経済物価情勢次第では利上げも視野にあるという中立的な発言に留まりました。

他には目立つ発言内容はなく、国債買い入れ減額と現在の円安水準が物価に及ぼす影響について言及した程度です。個人的には、このまま円安水準が続きインフレリスクに影響が出るなら、年内追加利上げの可能性は十分にあると思います。ただ、そのタイミングは予測が難しく、今後の物価や賃金動向を見ながら日銀のスタンスを見極める必要があると考えています。

Ⅲ.欧州経済

フランス政治問題

最近話題となっているフランスの政治問題について取り上げます。マーケットにも影響が及んでいるため、これについて説明しますが、私自身は専門家ではないため、誤情報や訂正箇所があればご指摘いただけると幸いです。

簡単にご説明しますと、マリーヌ・ルペン氏率いる極右政党「国民連合(RN)」が、マクロン大統領率いる与党を大きく上回る投票率を獲得しました。これにより、マクロン大統領は下院を解散しました。マクロン大統領は、この極右勢力について「政治的に真剣ではなく、経済的にも現実的ではない」と懸念を示しています。その要因として極右が政権を握ることになれば電気料金の値下げ、ガスの付加価値税引き下げを掲げており、大幅な財政出動を検討しています。ただその歳出を賄う余裕がないという意見も多く、財政悪化が懸念され金融危機にも繋がるのではないかと言われています。米格付け会社S&Pも極右が勝利すれば財政悪化や金融危機を引き起こす可能性があると警戒しています。

この影響で、フランスの銀行であるBNPパリバの株価が下落し、フランス国債も売られて金利が上昇しています。フランスの10年債利回りは3%を超え、ドイツ国債の利回りを約0.8ポイント上回っており、このスプレッド差は2012年以来の水準に拡大しています。

今後、どちらの政権が勝利するかによって状況は変わるかもしれませんが、その影響がどれほど波及するかは不透明です。現時点では、ユーロを含む欧州通貨全般が売られる傾向があり、こうした懸念から安全資産である米国債やゴールドに資金が流れている可能性があります。今のところ市場には多大なる影響はないですが、何が起こるか分かりませんので注視していきたいと思います。

Ⅳ.為替

ドル円(6月17日週シナリオ込み)

今週のドル円は、CPIでドル安になりましたが、米10年債金利4.25%付近に合わせて下げ渋り、その後ドットチャート上方修正によってドル高となり下落分を戻すような展開になりました。金曜日には日銀金融政策決定会合で円安になるもそれ以上の上昇は限定的でした。欧州政治不安などの問題からリスクオフ国債買い⇒金利安、円高に働く場面もございました。しかしドル円は、リスクオフでドルが買われていることや円安の底堅さもありドル円は安定した推移をしています。

今回のFOMCや日銀の政策会合を受けて、米国サイドでは今後のデータによって利下げが1〜2回行ったり来たりする展開が続くと予想されます。それによって、米金利も上下すると思われますが、金利安過ぎるとその反発、金利高過ぎると織り込みも早いかと思いますので、上下両方取っていくシナリオが考えられます。米金利は10年債だけでなく2年債も見ておくと良いでしょう。

ただし、ドル円高トレンドはまだ継続中ですので、ドル円の売りはデイトレ向けとなるでしょう。どちらかと言えば、ドル円買いの方が値幅を取れると考えており、短期的な材料で下げた場合は良い押し目になると思われます。

日本サイドでは、基本的に円安基調です。円高になる材料としては、次回会合での国債買い入れ減額や追加利上げが考えられますが、それも一時的な円高にとどまる可能性が高く、その際はドル円の良い押し目になると見ています。

また、欧州の政治不安からリスクオフで円買いになる場合もありますが、ドルも買われるため、ドル円の下落は比較的限定的となるでしょう。今週は米国債が買われ金利が低下する一方でドルが買われるという複雑な局面もありましたので、「何が要因か?」を区別することが重要です。

6月17日週は特に大きな材料がなく、一旦レンジ相場になると考えています。ただし、FRBメンバーの発言や米小売売上高の指標で米金利が動く可能性がありますので、短期的な動きに付いて行き過ぎるのは注意が必要です。また、欧州の政治不安からリスクオフになる場面も考えられますので、その際はテクニカル分析を活用して慎重に対応するのが良いでしょう。基本的にはレンジ相場を前提に、テクニカルを活用したデイトレを行う週になると予想しています。

6月17日週ドル円予測レンジ 155.500-158.500

ユーロドル(6月17日週シナリオ込み)

今週ユーロドルは、CPIで米金利安ユーロドル高になるも金利安の織り込みとドットチャート上方修正によるドル高で下落しました。しかし米金利の上昇は限定的でどちらかというと下落傾向にあったため、米金利要因での下落ではなくリスクオフのドル買い/ユーロ売りが働いたことによって大きく下落しました。

その要因が先ほど取り上げた欧州(特にフランス)政治問題であり、その影響によってユーロ含む欧州通貨全般に売り圧力が高まりました。その結果ユーロドルは5月1日以来の安値まで下落しています。

今後、政治問題の影響によってさらに下落となるか、織り込まれるかは不透明です。立ち回りとしては、米指標などで金利安で上昇してきたところの戻り売りが良いかと思います。欧州政治問題もクリアになるとユーロドルはある程度戻してくると思いますので売るなら引き付けが必要です。

狙いとしては、①1.07400-1.07500 ②1.08000-1.08200の付近となります。米金利や欧州政治問題の織り込み具合を見ながら微調整はします。

Ⅵ.6月17日週シナリオ

まずはじめに19日水曜日は米休場となります。

ここ2週間ほど重要な材料がありましたが、6月17日週は重要な材料はなく、相場も一旦落ち着くと思われます。そのため、方向性は出にくくレンジ相場になると予想します。値幅は大きく取りづらいため、こまめに利確するのが無難でしょう。

指標を確認しておくと、6月18日(火)21:30に米小売売上高、6月21日(金)22:45に米PMIが発表されます。これらは消費と景況感に関する指標です。明確な方向性を示す材料ではありませんが、予測値前回値から大きく乖離する場合には値幅が出るかもしれません。最近はインフレだけでなく消費や労働市場の動向も注目されていますので、これらの指標も関心を集めるでしょう。

一旦材料の出尽くしで利下げ期待だけでは米金利低下は限定的になるかもしれませんので、今後のインフレ指数や経済指標などのデータが重要となります。今週だと小売売上高は米消費を伺う注目指標であり、乖離ある下振なら消費減インフレ低下→金利安となります。そうなれば、10年債4.00%付近まで下げれる余地はあるかもしれません。ただ指標のアシストなしにここまでは来れないと思っております。

また、FRBメンバーの発言が相次ぎます。内容によっては米金利が上下する可能性がありますが、年内に1〜2回の利下げが織り込まれている範囲内での動きになると予想されますので、短期的な動きに振り回されないよう注意が必要です。

全体的な立ち回りとしては、ファンダメンタルズ材料が乏しいため、テクニカル中心のトレードが推奨されます。時間帯を考慮して水平線や値幅、フィボナッチなどを用いた指値で対応できる相場になると思います。ただし、米指標の下振れやFRBメンバーの発言による米金利低下、欧州の政治問題によるリスクオフの場面では、慎重な対応が必要です。影響度を考慮し、しっかりと引き付けることを推奨します。

最後までご覧いただきありがとうございました!

良い週末をお過ごしください(^^♪

この記事が気に入ったらサポートをしてみませんか?