【米利下げ期待の高まり/為替介入観測】7月8日週振り返り 7月15日週シナリオ

今週の主な材料はパウエル議長の議会証言と米消費者物価指数(CPI)でした。

議会証言では特に目立った発言はなく、前回のECBフォーラムでの内容と変わりませんでした。FRBのモットーは「物価の安定」と「雇用の最大化」のダブルマンデートであり、これまでインフレ退治に注力してきましたが、最近では景気観も注目されています。

第1四半期にはインフレの根強さが目立ち、追加利上げの可能性もありましたが、第2四半期に入るとインフレが鈍化してきています。特に、ここ2カ月間のCPIやPCEではその傾向が顕著です。また、雇用や消費など経済指標の悪化が続いてきており、米国経済の減速も懸念されています。労働市場が悪化すると景気後退懸念も強まります。つまり、インフレだけでなく米国経済の状態にも意識が向いてきているのです。

現在、株式市場ではNYダウ、NASDAQ、S&P500の3指数ともに高値を更新しています。これは米CPIなどによる利下げ期待の影響もありますが、利下げ期待による株高は既に織り込み済みです。今後のさらなる上昇には米国経済の減速が意識される中での米企業の成長力が問われてくると思います。そのため、直近の決算が非常に重要になってくるでしょう。

もう一つの注目点として、為替介入観測があります。木曜日の米CPI発表直後にクロス円が急落し、これは為替介入によるものという観測が広まっています。この件については後ほど詳しく取り上げます。

翌週はあまり重要材料はありませんが、米小売売上高や欧州HICP、ECB政策金利発表が注目されます。ここ2週間はボラが出ましたが、翌週は比較的穏やかになると思われますので、その辺りシナリオに取り上げていきます。

こちら先週の相場振り返りになります。

確認しておくと流れが掴みやすいと思います。

Ⅰ.米国経済

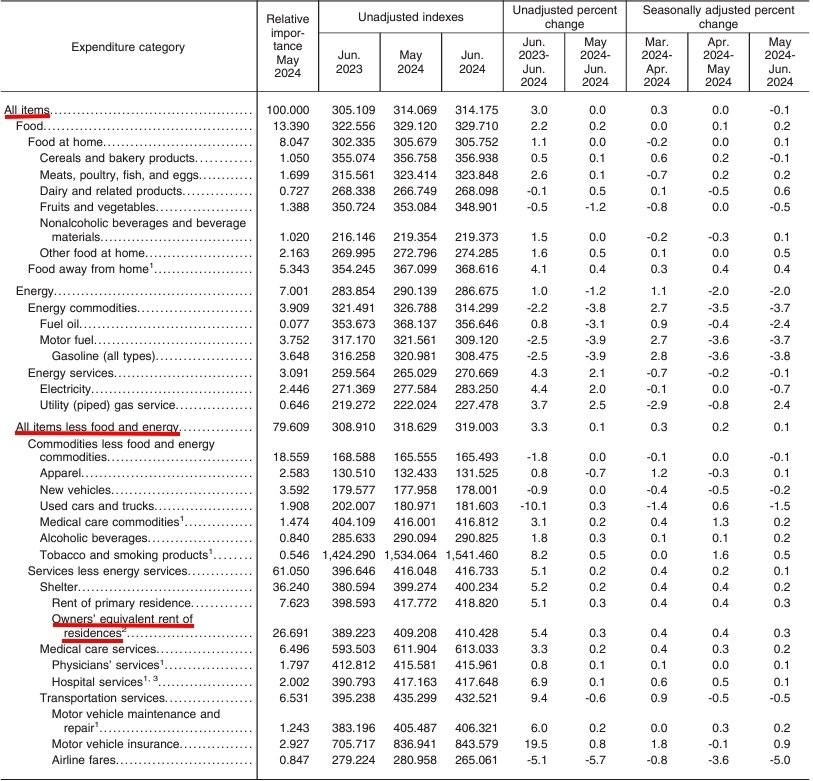

米消費者物価指数CPI

まず、今回のCPIも前回同様サプライズとなりました。市場では、年内2回の利下げが織り込まれていますが、今回のCPIでさらにその期待は高まる結果となりました。

<総合>

前年比:結果3.0% 予測3.1% 前回3.3%

前月比:結果-0.1% 予測0.1% 前回0.0%

<コア>

前年比:結果3.3% 予測3.4% 前回3.4%

前月比:結果0.06% 予測0.2% 前回0.16%

コア指数前月比の伸びが0.06%でサプライズとなりました。これまでインフレ退治に手を焼いていたFRBですが、ここにきて順調にインフレ鈍化していることから、利下げの可能性が現実味を帯びてきました。

また、パウエル氏が最も重要視しているコア指数から住居費を除いたスーパーコアは、前月比-0.05%と前回値-0.04%とほぼ同値となり、こちらもインパクトある結果となりました。

そして何より、帰属家賃(OER)が前年比5.44%まで低下したことが大きかったでしょう。CPIの約3割強は住居費で占めており、家賃は最も粘着性の強いインフレ項目でありましたが、ようやくその変化が見られました。

コア指数や住居費の下振れがサプライズだったことで利下げ期待がさらに高まり、市場は年内3回の利下げを織り込む勢いです。ただ、市場は少し早とちりかなと個人的には思っています。現状としては、年内2回の利下げは織り込まれているため、過度な金利安とはなりませんでした。

その他指標

米生産者物価指数PPI

総合:結果2.6% 予測2.3% 前回2.2%

コア:結果3.0% 予測2.5% 前回2.3%

結果は予測値/前回値を上回り、大きな乖離がありました。初動金利高に触れるもその後は全戻しとなり、金利上昇は抑えつけられる形になりました。

今週のメイン材料はCPIであり、重要度で見るとCPI>PPIのため、この指標では金利上昇(利下げ期待の減少)を引き起こすには材料不足でした。

ミシガン

<1年先インフレ期待>

結果2.9% 予測3.0% 前回3.0%

<5年インフレ予測>

結果2.9% 予測2.9% 前回3.0%

<ミシガン消費者信頼感見込み最終>

結果67.2 予測69.8 前回69.6

<ミシガン大学消費者信頼感指数>

結果66.0 予測68.5 前回68.2

<ミシガン消費者信頼感予備>

結果64.1 予測66.3 前回65.9

インフレ期待、消費者マインド共に下振れとなりましたが、市場への影響は限定的でした。

米金利

10年債4.27⇒4.18 -2.14%(高安値0.16%)

2年債4.60⇒4.45 -3.21%(高安値0.21%)

今週、CPIの影響によって米金利は下落しました。PPIでは、予測値/前回値を大きく上回るも重要度レベルでいうと、CPI>PPIであり、PPIの材料で金利高は弱いですので、長い上髭を付けその後下落の流れが続きました。

市場の利下げ期待は、年内2回は織り込み、3回目の可能性が浮上?している状況です。CPIの影響によって9月の利下げ期待が9割になったことで2年債の下落が進行しました。

現在の10年債は4.18%、2年債は4.45%付近で推移しており、利下げ2回は織り込み済みの状態です。現状では、利下げ2.5回分織り込まれている状況ですが、3回目を織り込むのは現時点では材料不足であり、時期尚早かなと考えております。

市場はインフレだけでなく、労働市場にも注目しておりこれ以上悪化が目立つと年内利下げ3回も視野に入ってはくるでしょう。しかし、現段階ではそこまでに至っていませんので、下げ過ぎるとリバウンドを想定しています。

米国債の需給によってはもう少し下を掘る可能性もありますが、今の材料ではこれ以上の金利安は限定的かと考えております。年内2回程度の利下げでは、青色ゾーンが安定した価格帯と考えており、赤色ゾーンまで行くと少し下げ過ぎかなと思っています。

米国株

NYダウ +625.03(1.59%)

NASDAQ +44.22(0.24%)

S&P500 +48.16(0.87%)

今週は、主要3指数がそろって最高値を更新しました。特にダウ指数は、しばらくのレンジを抜け出し、高値突破まで上昇しました。利下げ期待が既に市場に織り込まれてはいますが、米金利の低下が株高の主な要因になったと思われます。

しかし、木曜日には半導体やAIなどのテック関連銘柄を中心に利確が入りNASDAQやS&P500は一時的に下落しましたが、全体的には底堅い動きを見せています。

利下げ期待による株高はすでに市場に織り込まれているため、今後のさらなる上昇には企業の成長力が重要になってきます。また、最近の米指標は予測に対して悪化が目立ち、米国経済の減速が懸念される中で、労働市場の悪化が目立つようになると株式市場にも影響が及ぶ可能性があります。

現状では、投資家の心理は楽観的であり、株式市場は安定した状態を保っています。

Ⅱ.日本経済

7月11日の米消費者物価指数発表直後に、財務省が為替介入を行ったのではないかという観測が広がっています。

確かに、米CPIではコア指数やスーパーコアが予想を下回り、ドル円は100pips程下落しましたが、米金利安の織り込みもあり、一度反発しました。しかし、その後急落し、最初は利確の動きかと思われましたが、金曜日に日銀当座預金の残高が減少していたことから、介入の疑いが強まっています。

日銀当座預金を見ると、約3.3兆円~3.5兆円ほど減少しており、ドル円の下げ方的にも介入を実施した可能性が高いと思われます。神田財務大臣のコメントでは「介入の有無についてコメントする立場ではない」と発言されていますが、前回介入したときも同じような発言をしていました。

ちなみに、これまでの為替介入に使われた額と非常に近い金額です。

過去の為替介入実績

2022年9月22日:2.8兆円

2022年10月21日:5.6兆円

2022年10月24日:7000億円

2024年4月~5月:9.7兆円(2回分)

答え合わせは月末まで待たないとわかりませんが、このタイミングで日銀の当座預金残高が減少していることから、個人的には介入の可能性が高いと考えています。

日本株

日経平均株価は+278.31(0.65%)の出来高でした。

今週は、先週からの買い圧力が続き、42,000円台を付けて最高値を更新しました。これは、米国株の上昇、円安、インフレなど複数要因から、外国人投資家の買いが強まったためだと思われます。

しかし、金曜日には約1,000円の大幅下落があり、最高値を付けたことや為替介入への警戒がきっかけとなり利確売りが入ったと考えられます。これにより、価格は41,000円台まで戻しました。

今後は、夏の枯れ相場や決算発表を控えているため、その内容次第で調整が入るかもしれません。また、日銀の追加利上げがあれば、さらに下落する可能性があります。しかし、インフレや円安などを考慮すると、長期的には上昇傾向にあると見ており、どこかで押し目を拾いたいと考えています。

Ⅲ.為替

ドル円

週前半は、円安基調で上昇し、週後半は米消費者物価指数や為替介入観測により大きく下落しました。週足値幅は約450pipsとなりました。

先ほども取り上げましたが、木曜日のCPIの後急落しており、下げ方的に為替介入の可能性が非常に高いと思われます。

最近のドル円は、米金利安<円安の方が強い印象を持っており、CPIで米金利安になっても、また160円に戻ってくる可能性が高かったと思われるので、CPIでドル安に触れたところに介入を実施してきたのかなと思います。

最初は、米利下げ観測の高まりやそれに伴う夏枯れ相場に向けた利確の動きだと思いましたが、後に日銀当座預金が約3.5兆円減少していたことから、これは介入による下げだと考えられます。結果は月末に明らかになりますが、本当に介入だった場合、政府の介入タイミングは非常に巧妙だなぁと思います。。

米金利も上値が重く、介入警戒感もあるため、むやみにドル円を買うのは難しくなっています。今月末には日銀金融政策決定会合も控えており、国債の買い入れ減額はある程度織り込まれているように思えますが、市場予測以上の減額や、万が一の追加利上げとかになるとサプライズ要素が強く、152円付近までの下落も考えられます。

さらに、米利下げ期待の高まりや夏枯れ相場前の利確、日銀の追加利上げが重なると、150円を割り込む可能性もあります。ただし、これはあくまで複数の要因が重なった場合の話であり、現状の円安を覆すのは容易ではありません。そのため、メインシナリオとしては引き続き円安基調を考えています。

ユーロドル

今週、ユーロドルはCPIによる米金利低下やリスクオン株高に伴いじりじりと上昇しました。中長期的には下落トレンドを想定していますが、短期的には下落材料が乏しく、米金利安や株高に伴って上昇しています。

金曜日のロンフィクで1.0900-1.0910の抵抗帯ゾーンに到達しましたが、米金利安の反発が弱く、下げ渋っている状況です。

翌週はECB政策金利の発表が控えています。多くのECBメンバーや市場の予測では、7月は据え置きで今後の材料を見ながら9月に追加利下げに踏み切るかどうかを検討するという見解です。欧州経済やインフレなど、弱い材料が出てくれば、再び利下げが織り込まれる可能性がありますが、現時点ではその材料が乏しく、米金利安も影響して下げづらい状況です。ただし、中期的には戻り売りを狙っているため、しっかりと引き付けてタイミングを見ながらトレードしていきます。

Ⅳ.7月15日週シナリオ

まず、7月15日は海の日で日本は祝日となります。

今週は重要材料に欠けるものの、ECB政策金利が控えています。欧州通貨を触る方は気にしておかなければいけません。また、米小売売上高や欧州HICP、FRBメンバー発言があります。

米小売売上高は消費動向を伺う重要な指標であり、米国経済の減速が意識される中で消費の強さに注目が集まります。特にコア小売売上高はここ2カ月連続で-0.1%と予測値を下回っている状況です。今回もさらなる下振れがあれば、金利低下の要因となるでしょう。

とはいってもCPIや雇用統計ほどのインパクトはなく、重要材料には欠けるため、米金利は一旦下げ渋ると考えています。小売売上高で下げても反発が予想され、下げ幅は限定的で赤いゾーンまでと見ています。ただし、債券投資家による米国債需給には注意が必要であり、米国債買い⇒米金利低下になるとじりじり下落する可能性もあります。また、FRBメンバーの発言も予定されているため、短期的な上下動があるかもしれません。そのため、あまり振り回されないようにしましょう。

まとめると、今週は一旦下げ渋りのレンジ相場を想定しており、指標などで下落した場合には米金利安の反発が見込まれると考えています。

<ドル円>

ドル円に関しては、為替介入の警戒感がある中で、円安基調が続くのかどうかに注目しています。以下のチャートの赤枠で囲った部分を見ると、落ち方が非常に似ています。介入が何回行われたかは定かではありませんが(2,3つ目は利確の可能性もアリ)、赤く塗りつぶしたゾーンは意識される抵抗帯となっています。そのため、仲値や日足100pipで売りを検討します。(159.000-159.500)。

米金利安も織り込みに近いため、円安要素も加われば下がったところで押し目買いを狙うのがメインシナリオです。しかし、前述の通り、今は安易にドル円を買うのは危険です。買う場合は、しっかりと引き付けて買いたいと考えています。

直近の安値を割ってくると、テクニカル的に下目線が強くなりそうなので、赤いゾーンの155.000-155.500の抵抗帯まで引き付けたいと思います。突発的な動きも多くなるため、慎重に引き付けて取引することを推奨します。

<ユーロドル>

ユーロドルは、米金利安や株高に伴ってじりじり上昇している状況です。そのため、下げ渋っており、テクニカル的に引き付けて売りたいと考えています。そのポイントとしては、①1.0980-1.1000 ②1.0950付近です。

タイミングとしては、米小売高の発表で金利安に触れたときや、ECB政策金利発表でラガルド総裁の発言によって上昇したときが良いと考えています。7月のECBはおそらく据え置きだと思うので、動きがあるとすればラガルド総裁による発言と予想しています。

週明けから米金利が下げ渋り、徐々に戻していく場合、ユーロドルはじりじりと下げる可能性もあります。逆に、金利安の反発が弱いとユーロドルはじりじりと上昇するかもしれません。様々なパターンが考えられますが、大きく見て今週はレンジ相場になると思います。もし①や②のポイントまで上がるきっかけがあれば、時間帯や値幅と組み合わせて戻り売りを狙っていきたいと考えています。

この記事が気に入ったらサポートをしてみませんか?