【日本経済について】 日本経済の過去〜現在をマクロ経済視点から読み解く

お世話になっております。

FXトレーダーのシゲと申します。

今回は【日本経済】をテーマに

日本の現状や過去に行ってきたことを

私の意見も踏まえてマクロ的視点で述べていきたいと思っております。

なぜこのテーマにしたのかというと

「日本にいる以上、日本経済を知っておく必要がある」

と考えているからです。

「なぜ円安が進んでいるのか」

「最近の物価上昇はなぜ起きているのか」

「日本の金融政策ってどのような内容なのか」

など知っておくことで

自分がこれから何をするべきか明確になります。

是非最後までご一読いただけると幸いです。

時は2013年に遡ります。

この時は安倍元総理でした。

安倍政権は、デフレからの脱却と富の拡大を目指し、

そのための経済政策として、アベノミクス「3本の矢」を発表します。

前提として

金融政策を決めるのは、中央銀行(日本銀行)です。

財政政策を決めるのは、政府です。

今回は3本の矢のうちの1つ「金融政策について」

お話出来ればと思っております。

そもそも、日本銀行(以下日銀と略します)はどのような組織かというと、

一般の株式会社(法人)ではなく、

日本銀行法という特殊な法律に規定された特殊な法人です。

まぁ政府の銀行みたいなイメージですね。

当時の日銀総裁黒田氏は、

「量的金融緩和政策」を行いました。

この政策は、市場に大量にお金を投入することで

人々の消費を促し、経済を活発化させようという政策です。

それにより、物価上昇を引き起こし、

デフレから脱却することを目的にしたのです。

物価上昇といっても莫大なインフレを望んでいるわけではなく、

ある程度目標数値が定められています。

それが、インフレ率前年比2%です。

日本は約20年ほどデフレ大国でした。

物の値段が上がらず、お金の価値が上がることですね。

物価というのは、下がりすぎるもの上がりすぎるのも

経済にとっては良くないことです。

例えば150円のボールペンが

30円になったり、2000円になったりすると

需給バランスが崩れ経済が不安定になります。(極端な例ですが)

なので、一定の基準で推移することが望ましいわけですが

日本は物価が上がらない状況が長らく続いていました。

以下日本の物価推移です。

1990年代後半~2013年程まで

物価が2%超えない状態が続き

マイナス圏内に突入することもありました。

2008年ほどには2%超えていますが

それも一時的です。

長い目で見ると日本はデフレ大国だったのです。

デフレになると景気の低迷を引き起こします。

ほとんどの企業というのは、

企業活動を行うため債務を負っています。

デフレになると、例えば去年と売上数量は同じであっても、

製品価格が下がっているので、売上高が減少してしまいます。

それによってキャッシュフローからの返済が困難になり、

設備投資が抑制され、経済成長が低迷するという問題に陥ります。

そして、日銀はデフレから脱却するために

「量的金融緩和政策」を始めました。

具体的には、

①マネタリーベース(資金供給量)を年10兆~20兆円

⇒年80兆円に増加

②長期国債買い入れ額

⇒80兆円に増加

③ETFの購入量を3倍に増加

①マネタリーベースの増加

マネタリーベースは主に

「紙幣」「貨幣」「日銀当座預金」で構成されています。

つまり、これらの合計がマネタリーベースになります。

下記グラフを見ていただくと

2013年辺りから急激に増加しているのがわかるかと思います。

ただこれは先ほどの3つ全てが増加したわけではなく

主に「日銀当座預金」の増加が大半でした。

日銀当座預金とは、

民間銀行が日銀に開設する銀行口座みたいなもので

銀行は余ったお金を日銀当座預金に預けています。

(金融機関の貯金みたいなものです。)

日銀は金融政策の一環として

民間銀行に資金を供給したり、一方で回収したりなど

公開市場操作を行っています。

主に有価証券を通じて日々売買を行っているのですが

今回、民間銀行の日銀当座預金に

大量の資金を供給しました。

よって民間銀行は顧客により多くのお金を貸し出すことが可能になり

日銀の目的でもある「市場に出回るお金の量」を増やせるわけです。

②長期国債買い入れ増加

先ほど、日銀が民間銀行に資金を供給したり、回収したりする

公開市場操作によって有価証券等で売買を行っていると説明しました。

一般的な手段として国債の売買があります。

日銀が、銀行が保有する国債を大量に購入することで

資金を供給する買いオペ、

反対に日銀が保有する国債を銀行に売却することで

資金を回収する売りオペ

今回実施したのは買いオペで

この国債の買い入れ額を増やした形になります。

③ETFの購入量3倍に

ETFとは、上場投資信託ですね。

日銀がETFを大量に買い入れすることで

金融市場にお金が供給されます。

これによって企業は資金調達しやすくなるので

設備投資や人材投資などを促せます。

また、日銀がETFを大量に購入することで

株価指数の下落を抑えられます。

以上のような手段を用い、

市場に大量の資金を供給することで

企業や個人の消費を促し、

インフレさせようとしたことが最大の目的です。

ただ何事もやり過ぎると副作用というものが生じます。

それは後に見ていくことにしましょう。

〇マイナス金利導入

2016年には「マイナス金利政策」を導入します。

マイナス金利政策とは、

私たちの預金口座が

-0.1%に設定されるわけではなく

先ほど説明した「日銀当座預金」に

-0.1%の金利を設定することを言います。

銀行からすると

余ったお金を当座預金に預けているだけなのに

日銀に金利を払わないといけない状態、、

当座預金に預けるくらいなら

貸出して金利収入を得る方がよっぽどいいですよね。

つまり、それが日銀の狙いでした。

世の中に出回るお金の量が増えれば

人々はお金を借りやすくなり、

消費が活発し、それが物価上昇を引き起こす

デフレを回避できるという作戦ですね。

〇YCC導入

そして同年9月に

長短金利操作(イールドカーブコントロール YCC)を導入。

※イールドカーブについての解説はこちら

※金利と国債価格の関係についてはこちら

これによって長期金利(10年物国債金利)を

概ね0%になるように国債の買い入れを行いました。

0%ぴったりにしてしまうと国債市場が機能しなくなるので

ある程度幅をもたせるイメージです。

それが、±0.25%程度。

日銀が国債の買い入れを無制限に行う

この手段を指値オペといいます。

0.25%超えようとすれば指値オペが発動し、

金利を抑え込むという手段ですね。

.

そして、2022年12月。

日銀はYCCの変動許容幅を±0.25⇒±0.5に引き上げました。

これは事実上の利上げともいわれており

変更した理由としては、国債市場の機能不全を軽減させるためです。

とはいえ1%まで許容するとなると

それでは金融緩和の意味が無くなってしまうので、

金融緩和の効果もしっかり出しつつ

国債市場の機能性を回復させるために

上限幅を少し拡大したといった形になります。

〇金融緩和の目的を再度認識

さて、ここまで日本が行ってきた金融政策をざっくり解説してきました。

マイナス金利政策にYCC導入

それに加えてマネタリーベースの増加やETFの購入などなど

では、振り出しにもどって

一体何のために行ってきたのでしょう?

ここからは私の意見も入れながら

事実ベースでのお話をしていきます。

そもそも中央銀行というのは

物価の安定や金融システムの安定を司る機関。

そして日銀の目的は

・デフレからの脱却

・物価上昇率2%

を達成することでした。

日銀の狙いとしてわかりやすくいうと

「金利を低くしてお金を借りやすくするから

もっと消費や投資をしてくれ!」

ということです。

これによって企業の設備投資や個人の投資を促したのです。

そうすることで物価上昇を引き起こし、

企業の業績も上げれるというシナリオだったのでしょう。

とはいえ2013年からの物価推移を見ると

一時期2%を超えるも持続的とはいかず、

その後は2%を下回る水準です。

「あれ?金融緩和してるのに全然物価上がってないやん」

「金融緩和の意味あるのか?」

となる方もいるかもしれませんね。

前提として金融緩和/金融引き締めというのは

すぐに効果が出るものではありません。

例えば賃金と物価の関係で

賃金の上昇は物価の上昇より遅いです。

物価が上がるということは企業は儲かっていることになります。

売上が上がれば社員に給料UPという形で還元が出来るので

そうなれば消費が以前よりも増えます。

ただすぐに給料が上がるわけではないですよね。

ある程度タイムラグが生じます。

金融政策の効果もそれと同じでラグが発生します。

後から説明しますが、これまで行ってきた金融緩和が

現在になってやっと効果が出始めてきています。

粘り強く行ってきたおかげです。

そして金融緩和の効果というのは

政府だけが頑張っても出るものではありません。

企業の資金借入ニーズや

私たち一般国民が”デフレマインド”を払拭しなければ効果は発揮しません。

その理由をこれから見ていくと同時に

少し視野を広げグローバルで見た世界と日本の違いを見ていきましょう。

〇世界的なインフレ

まず2020年に世界的なショックが起きました。

コロナウイルス感染症です。

これによって世界中の人々の生産活動が

至るところで停止しました。

物流も停滞、サプライチェーン(供給網)の混乱など

これが原因で世界的な価格上昇を招きました。

※サプライチェーン・・・原材料の調達、製造、販売への一連の流れ

そしてコロナによって企業の売上は激減し、

リストラが続出。

これは主に米国で起きました。

それによって多くの企業が人材不足に悩み

人手を確保したい企業は賃金を上げるしかありません。

この賃上げが人々の消費を刺激し、

物価上昇に繋がったというわけです。

.

このコロナウイルスによる不景気対策として

世界の中央銀行が金融緩和を行い

お金をばら撒いたのです。

それによって過度なインフレを招き

インフレを抑えるために先進国中心に金利を上げ始めました。

(特に欧米)

一方で日本はインフレすることなくデフレが続きます。

そうなると金融緩和を続ける日本

金融引き締めを行う欧米諸国

これにより金利差が開き、円安独歩状態となりました。

ではなぜ日本はインフレしなかったのでしょう?

それはお金を使うよりも溜め込んでしまったからです。

ちなみにこれが原因の一つで

富裕層と貧困層との格差が広がったとも言えます。

先ほど”デフレマインド”という表現をしましたが、

日本人はお金を溜め込んでしまう性質があります。

コロナによって失業者が増えたり給与が減ったりと

そういう状況になったときに家計は節約や貯金を優先します。

コロナによって供給(生産)が増えたものの

需要(消費)が追い付かずインフレしなかったのです。

一方で富裕層はどうかというと、

この世界的な金融緩和による株高で資産を増やしました。

低所得者は、ほぼ金利が付かない銀行預金に

資産を置いていたということになります。

これが格差社会をもたらした背景の一つでもあります。

ところがその日本も思わぬ形でインフレすることになります。

・ロシアとウクライナによる戦争

・円安

2022年年1月にロシアとウクライナによる戦争が勃発。

それによって原油や天然ガス、小麦等の価格が高騰しました。

ロシアは原油大国といわれています。

戦争によって世界への輸出が制限されたわけですね。

ウクライナは世界の穀倉地帯ともいわれていますが、

戦場化したことにより、小麦の生産が減って物流も困難になりました。

これによって日本はコストプッシュ型のインフレが加速し

輸入物価価格が高騰=強制的なインフレが起きました。

そして円安によって拍車がかかり

思いもよらぬ形でインフレすることになります。

再度こちらのグラフをご覧ください

2022年から急激に上がっているのが見受けられると思います。

それから今現在に至るまで

日本は物価がどんどん上がっていくことになります。

では現在に戻りましょう。

直近の日銀金融政策決定会合が行われたのが7月28日。

短期金利:-0.1%

長期金利:YCCの柔軟化(詳細はこちら)

が行われ金融緩和維持を決定しました。

最新の消費者物価指数はこちら。

こちらをご覧いただければ

日銀が目指す物価上昇率2%を上回っています。

生鮮食品、エネルギーを除くコアコアCPIも

4.2%になっています。

物価見通しは今年度末にかけて減少傾向にはあるものの

コアコアで2%前後を保つことができれば

日銀の物価目標は達成することができるのです。

そうです、デフレからの脱却です。

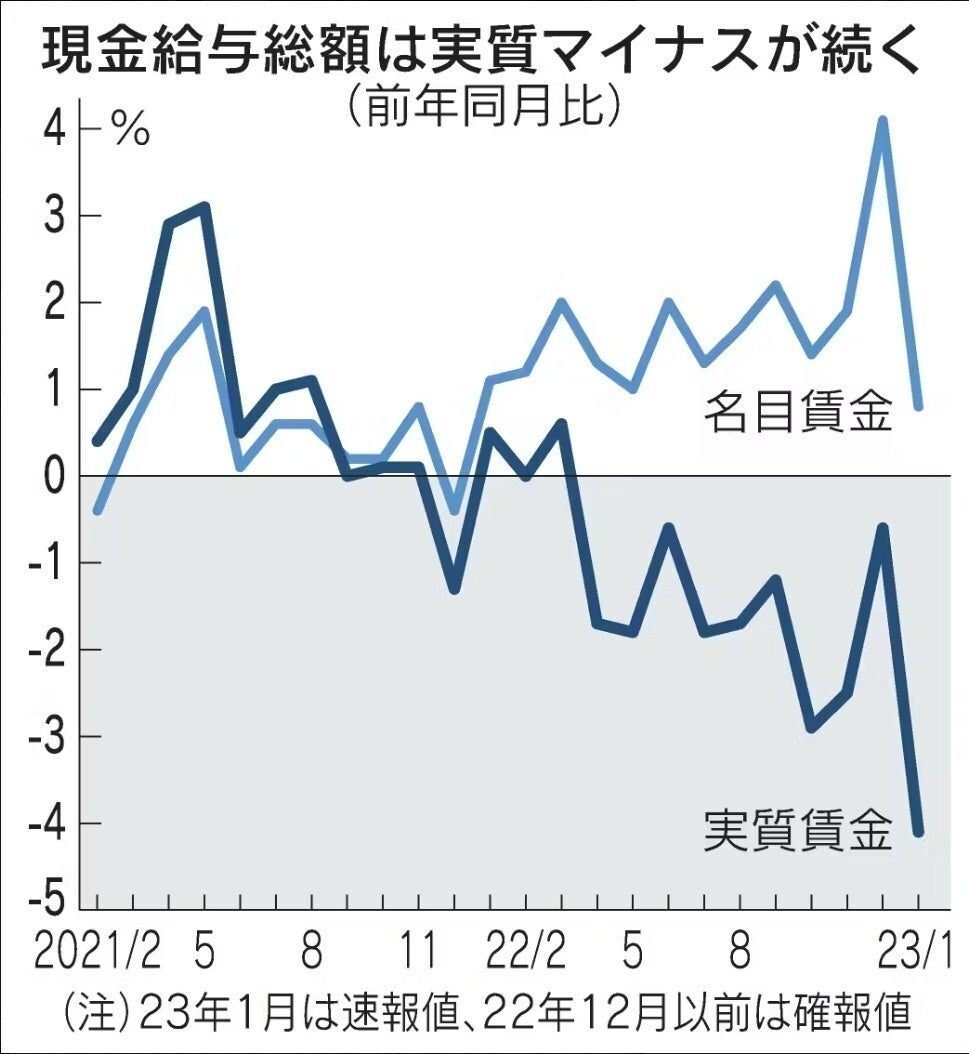

とはいえこれまでは物価だけが上がり

給与は増えない(実質賃金がマイナス)状態が続いてきました。

国民の財布は苦しく多くの批判も出ている状況。

ですので植田総裁は

物価上昇率2%は、賃金の上昇を伴う形で達成する

ことを目標にしました。

そして、今年の春先では労使交渉によって

大企業の賃上げが見られました。

昨年円安によって儲かった大企業を中心に

やっと賃上げをしてきたのです。

つまり物価も上昇傾向、賃金も上がり始めてきている

という良い循環の流れがきています。

あとはこれを継続できるかどうかという問題なのですが、

金融緩和を続けることで副作用も生まれます。

それは、円安によるコスト増加です。

欧米に比べて金利が低い日本は、

当然魅力がないので円が売られ、

金利の高い通貨が買われます。

その結果、円安が進行し輸入時のコストが増加するので、

輸入企業にとってはダメージが大きくなります。

企業は価格転嫁を行うため

結局どこにしわ寄せが来るかというと

我々消費者なのです。

物価が上がっても

賃金が上がっていれば話は別ですが

今はまだ物価の上昇には追い付いていません。

最後に、

・賃金上がる為には?

・日銀はいつまで緩和続けるの?

・私たちは何をすればよいか?

について考えていきたいと思います。

まず、日本の8割は中小企業であり

ほとんどがサラリーマンです。

ということは、

ほとんどの方が雇われであり

企業側が賃上げしてくれるのを待つしかない状況です。

先ほど大企業が賃上げをしてきたと言いましたが

重要なのは中小企業が賃上げに踏み切れるかどうかです。

で、これに関しては2つ目にも繋がるのですが

今は粘り強く金融緩和を続けるしかないと考えます。

日銀がこれまで行ってきたことは

たしかに副作用もあり、批判の声も多かったです。

とはいえ効果もしっかり表れています。

例えば日経平均株価を見てもバブル崩壊後過去最高です。

物価もコアコアで4%台になってきています。

ということは大企業中心に儲かっていることを示しており

サービス部門の値上げもきちんと行われているってことは

その値上がり部分が賃金に回る可能性が高いということです。

現在は物価が上がっていて国民にとってはしんどい状況ですが

今金融緩和を辞めてしまうと

金利が上がるわけなので企業の業績は下がってしまいます。

そうなると当然賃金は上げれないので

今は金融緩和を辞めれないという言い方が正しいでしょう。

.

もう一つ賃金を上げるために必要なことがあります。

これは企業側の視点ですが、

経営層は従業員の生産性を高めることが重要になってきます。

高い給与を払って

それ以上の成績を上げてもらわないと

会社にとってはマイナスです。

つまり、投資回収できるかどうかです。

そのためには生産性が上がらないといけないわけで

それが上がらない限り賃金は持続的には上がらないです。

企業にとっては社内環境やリスキリングなど

再度見つめなおしていかないといけないと考えます。

.

では、その間社員は指を加えて待っていろというのか?

それは違いますよね。

こんな今だからこそ知識やスキルをつけて

自分で稼いでいく能力をつけるべきです。

会社に縋るよりも

自分が変わることが一番早いです。

金融緩和+円安でメリットを受けたのは

大企業や資産家、投資家などにとどまっており、

貧富の差は広がっている状況。

ただ知識と情報があれば未然に対策できたかもしれません。

今ある資本をどのように循環させていくか。

新しい収入の柱をどのように確立させていくか。

これは自分次第でどうにでもなります。

マクロ的視点から日本経済を把握し

自分が何をしていかないといけないのか

考え行動するきっかけになれば幸いです。

また、私もまだまだ知識不足情報不足です。

見えていない部分も多いと思いますので、

皆さんと意見交換などをしていき、

私もこれから学び続けていきたいと考えております。

コメントや質問等あれば

何でも仰ってください。

今後とも何卒よろしくお願い致します。

この記事が気に入ったらサポートをしてみませんか?