ループイフダン 証拠金維持率と運用期間の関係について

こんにちは。

前回は「ループイフダン ロスカットについて」を発信しました。

「ループイフダン損切り」有り無しをバックテストの結果を示しながら

最終的な結論として「損切り有りで運用してはいけない」ということをお伝えしています。

たった一回の説明では「まだよく理解できない~」という方はいるかもしれないので今後も必要なところで「損切り有りがなぜ良くないのか?」を説明していくようにしますが、これから新たに始める方やまだ経験が少ない方は

開始する際は「損切りは無し」とすることをお薦めします。

今は 「損切り有り」= 「徐々に資産を減らしていくだけ」 と覚えておいてください。

前回の損切り有り無しの比較テスト条件として

「証拠金維持率が400%以上の通貨量とポジション数の組合せとする」というものがありましたが、

実際に「ループイフダンの証拠金維持率はどのくらいが安全なの?」と思う方も居るのではないでしょうか?

そこで今回は「ループイフダンの証拠金維持率と運用期間の関係」について情報発信していきたいと思います。

証拠金維持率とモヤモヤ

実は今でこそ証拠金維持率を意識していますが

私も最初は「証拠金維持率」をそれほど強く意識してなくて

「証拠金維持率が100%以下になったら強制ロスカット発生」

これだけです。

やっとループイフダンのバックテスターが使えるようになって

早速アイネット証券の推奨する条件とかリアル口座の条件など

適当な期間でテストしたんですが。

「ほぅ~このくらい利益になるのかぁ」

「この条件だとあまり資産増えないか?」とか

「ん?この条件でも強制ロスカットが発生するのか?!」

この「強制ロスカット発生」が予想外に多くて少々驚いたのを覚えています。

「結構危険じゃん!」

それに初回の「ループイフダン開発区」でちょっと触れましたが

「運用条件設定の組合せが多過ぎる」んですよね。

バックテスターができたのに計算すると強制ロスカットが多発して

「これじゃ良い条件が見つけられるのか?おかしい!俺は何をやってるんだろう。。」と

やっとバックテストができたのに新たなモヤモヤが出てしまって

それでまたしばらく考えて込んで。。

投資や相場に絶対は無いのですが

やっぱり「まず破綻しないだろう~」という安心感や根拠が欲しいですよね。

安全運用のポイントは証拠金維持率と運用期間と過去レート変動幅

しばらく悩んで~ようやく以下の点に気付きました。

1.「証拠金維持率を保った運用条件を決めなければ公平な評価ができない」

2.「計算期間のレート変動幅以上に強制ロスカットラインが十分離れていること(=証拠金維持率が高いこと)」

簡単に言えば「運用資産のうち最大保有POS時の証拠金維持率を守るように取引き量を調整する」イメージです。

この2点を押さえないと「破綻し難く安全」という根拠が示せません。

「ここが余裕あるのだから簡単に破綻しないでしょ?」って言えると安心ですよね。

最適組合せ計算機にはこの2点を基本として組み合わせパターンを計算するようにしてあります。

計算式は今ここであまり細かく説明すると今回のテーマから外れてしまうので以下の基本式を式変換をして求めていると理解してください。

必要証拠金(円)=レート×通貨単位×POS数÷レバレッジ25倍

最大POS含み損=(1+最大POS数)×1÷2×最大POS数×(1回の決済利益+スプレッド分の価格)×(通貨単位÷1000)

預かり評価資産(純資産)=投資資産-最大POS含み損

証拠金維持率=(預かり評価資産÷必要証拠金)×100

前置きが長くなってしまいましたが

今回は 2つのパターンで証拠金維持率と強制ロスカットの状況を示します。

1.証拠金維持率200%を確保する取引条件で運用期間だけ延長した場合

2.証拠金維持率105%,200%,300%,400%,500%

5年間の運用に耐える取引き条件で18年間運用した場合どうか?

(条件:損切り無し設定、開始資金100万円、通貨ペア:ドル円、利確幅25pips、1000通貨単位、売買方向:売り買い)

1.証拠金維持率200%を確保する取引条件で運用期間だけ延長した場合

計算条件(期間延長無し基本条件)

開始資金100万円、通貨ペア:ドル円、最大保有POS時点で証拠金維持率は200%を確保すること

損切り設定:無し

計算終了期間:2021年9月30日

計算開始期間:強制ロスカットラインと期間レート変動から決定{1ヵ月、3ヵ月、1年、3年、5年}

1-1.証拠金維持率と適切な運用期間の場合

結果は利益効率が高い順に並べられている。

(表面利回りは年換算表示)

(このような高い表面利回りで常時運用はできない)

結果の意味

USDJPY001B50L0_20210831_20210930_資100通103000_最P1利21停17維195%

左から通貨ペア、最大保有POS数1個、売買方向:B買い

利確幅50pips、損切り無しL0、開始期間、終了期間

資金100万、通貨単位103000枚

(通貨単位より右側は取引き結果)

最大到達POS数1個、利益21万円、停止日数17日間

期間最小証拠金維持率195%

※停止期間とは・・

相場がPOS数×利確幅を超えた逆行レートとなり

損切き無し設定によりPOSの追加が行われず

取引きが一時的に停止した期間(レンジ外れ期間)

最大保有POS時の証拠金維持率200%確保する条件では

176パターン全てで強制ロスカットの発生は無し。

但し期間最小証拠金維持率が100%台が多くありこの運用条件では安心できるとは言えない。

(比較用テスト)

背景の色は運用中の強制ロスカットの危険性を示す。

オレンジ(危険) 下位33%

ホワイト(普通) 中間33%

グリーン(安全) 上位33%

ここで注目するものは

最大保有POS時点の証拠金維持率を200%程度としても

運用期間のレート変動幅を超えなければ強制ロスカットの発生にならないこと。

実際には1ヶ月の運用期間とした場合に

運用最終日の1ヵ月目に含み損が十分小さい状態で運用停止できるか?は不確定であるが証拠金維持率と運用期間はセットが考える必要がある。

1-2.証拠金維持率200%確保は同条件、運用期間のみ延長した場合

計算条件

開始資金100万円、通貨ペア:ドル円、証拠金維持率は200%を確保すること

損切り設定:無し

計算終了期間:2021年9月30日

計算開始期間:上記基本期間を延長したもの

{1ヵ月、3ヵ月、1年、3年、5年}

⇒{6ヵ月、1年、3年、5年、8年}

結果は利益効率が高い順に並べられている。

(表面利回りは年換算表示)

この運用期間のみ延長した条件では

176パターンのうち32件で強制ロスカットの発生

他にも期間最小証拠金維持率が100%台が多数ありこれも安心できない。

背景の色は運用の危険性を示す。

オレンジ(危険) 下位33%

ホワイト(普通) 中間33%

グリーン(安全) 上位33%

結果の意味

USDJPY022S50L0_20161001_20210930_資100通3000_最P22停251維79%_不7_76日強ロス破綻

左から

通貨ペア(ドル円)、最大POS数(22個)、損切無しL0、

開始期間、終了期間

資金100万円、通貨単位3000枚、最大到達POS数22個

取引無し期間251日、最小証拠金維持率79%まで低下

不足資金7万円、開始から76日目で強制ロスカット破綻

ここまでのまとめ

1. 証拠金維持率と運用可能な期間は関係性があって過去期間レート変動を参考にしてそれ以上の十分な余裕を持つこと。

2. 運用期間が延びても獲得できる利益は然程増えないことを知ること。

3. 運用開始時に売買方向の判断ミスや急変動が有ったとしても乗り越える為に証拠金維持率に十分余裕が必要なこと。

(よりレートの動きが激しい通貨ペアではより注意が必要である)

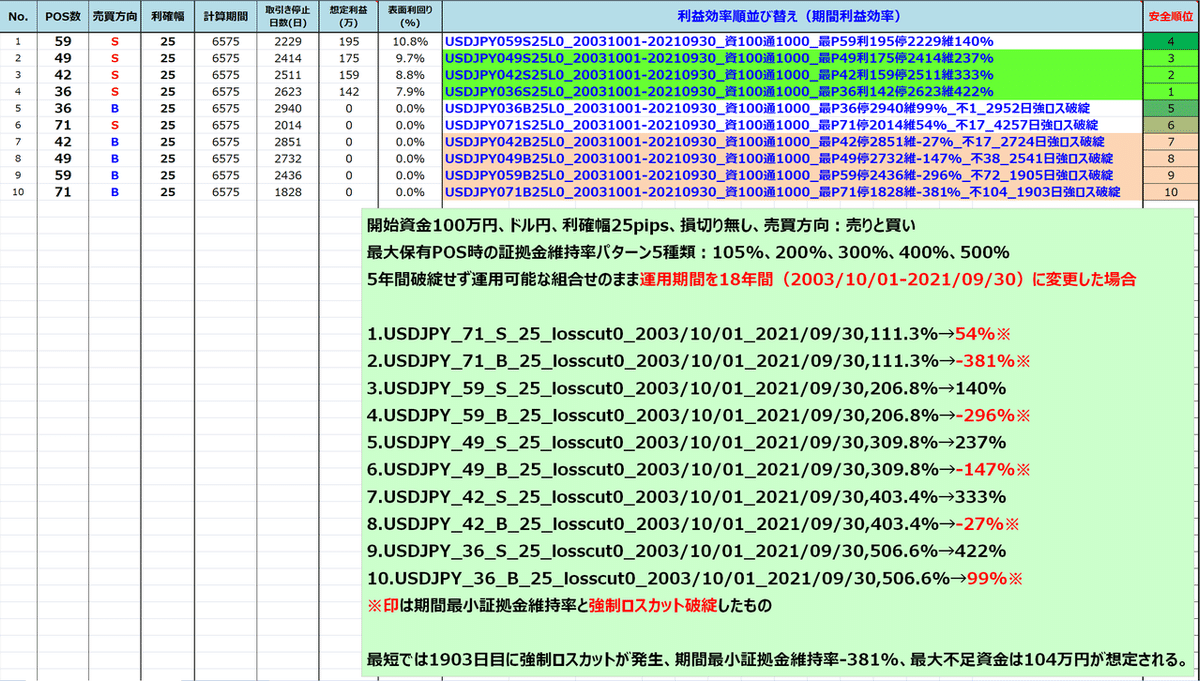

2.証拠金維持率105%,200%,300%,400%,500%

5年間の取引き条件で18年間運用した場合どうか?

運用条件

通貨ペア:ドル円

開始資金100万円

売買方向:売りと買い(両方向)

損切り設定:無し

利確幅:25pips

通貨単位:1000通貨

2-1. 5年間の運用結果(2016/10/01-2021/09/30)

設定条件の意味

USDJPY_71_B_25_losscut0_2016/10/01_2021/09/30,111.3%→300%

左から

通貨ペア(ドル円)、最大保有POS数(71個)

売買方向 S売り/B買い、利確幅 25pips

losscut0=損切り設定無し、開始期間、終了期間

最大保有POS時の証拠金維持率

計算後の期間最小証拠金維持率

強制ロスカットの発生は無いものの

期間最小証拠金維持率が100%台が存在していて

お薦めできる条件とは言えない。

ドル円で

証拠金維持率500%を確保した場合であれば

5年間の運用に耐えるかもしれないが

5年間で

31~34万円の利益では運用効率が高いとは言えない。

運用期間中、取引きが無い期間も572日間発生していて

含み損を抱えたままでメンタル面の問題もある。

ポジション数71個 買い方向のシミュレーションの結果

証拠金維持率105%以上とは非常に余裕が少ない

強制ロスカットが実行されるギリギリの条件であるが

レンジ相場となり最大保有POSが70個で止まったことで

偶然助かったもの。

2020年3月10日頃の剣先のような落ち込みは「コロナショック」です。

含み損が一時的に-60万円を超えました。

続いてそのままの条件で18年間運用した場合です。

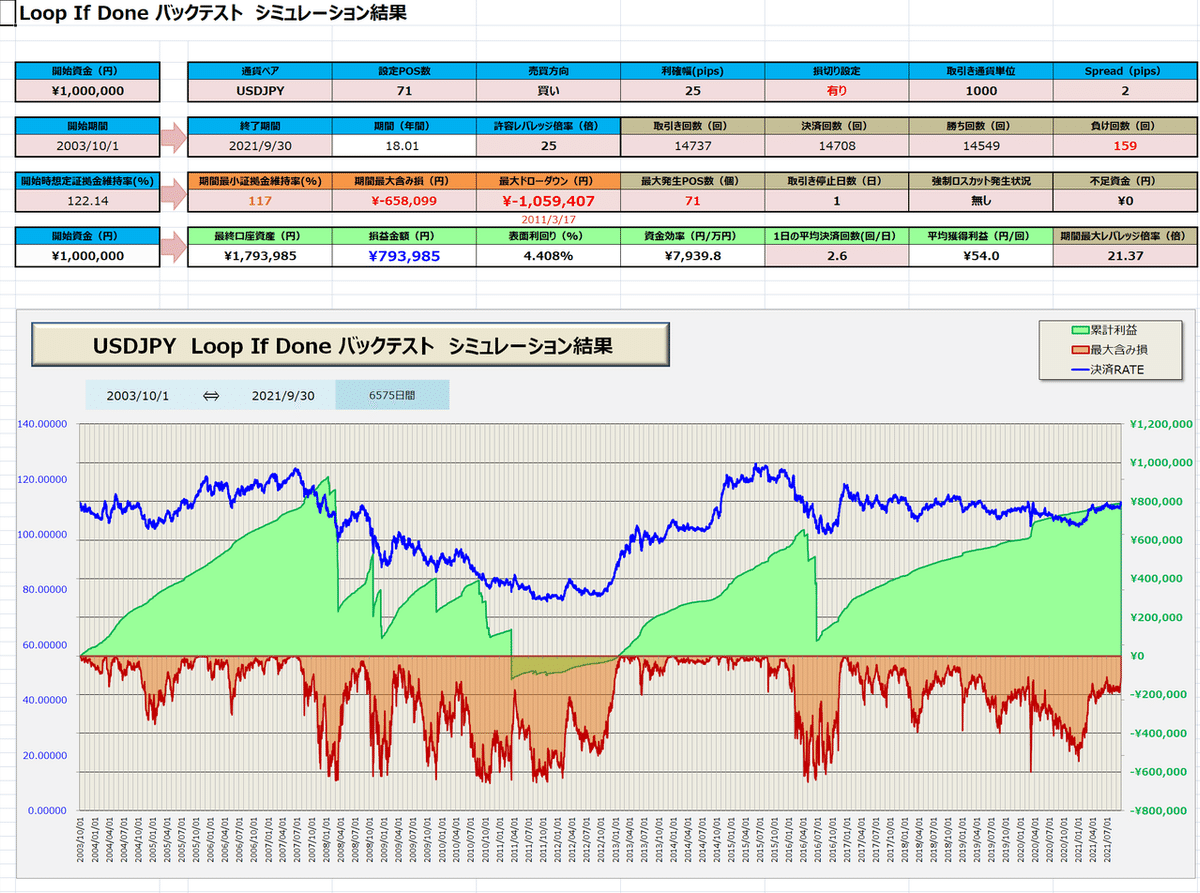

2-2. 損切り無し 18年間の運用結果(2003/10/01-2021/09/30)

結果的には

5年間

強制ロスカット破綻しない運用設定であっても

そのまま18年間放置すれば

10件中6件で強制ロスカット破綻が発生して

資金100万円、証拠金維持率500%の設定では18年間の運用には耐えることは難しい。

また仮に破綻しない場合でも

長期運用になるほど

表面利回りは伸びず運用効率が良いとは言えない。

良くて10%程度では寂し過ぎますよね。

先ほどの「コロナショック」が右側に小さく見えます。

「コロナショック」の時には

まだループイフダンバックテスターは完成してませんでした。

私は運良く乗り越えて利益を出しましたが

資金の限界までポジションを持っていたり証拠金維持率が不足気味の方は危険な状態になったのではないでしょうか?

そして

相場全体から見れば

コロナショックを数倍上回る程の下降状態が

何年間も続いているわけですから

少ない資金からスタートして長期間そのままの状態で

相場を乗り切ることは「難しい」ということは理解できますね。

次はおまけの情報になりますが

「損切り有り」設定の場合どうなるか?を示します。

2-3. 損切り有り 18年間の運用結果(2003/10/01-2021/09/30)

おまけ

「損切り有り」は私は最初から明確にお薦めしていません。

損切り有りは

売買の方向性が一致している時は

損切りが発生せず利益を伸ばしますが

逆行レートでは

損切りが発生する度に

大きな損失を確定していくことになるらかです。

例えば

1回100円の利益、最大POS数71個の場合 ⇒

損切り1回で-7100円の損失になります。

損切り有りによって

逆行レートに追従できるとしても

あまりにも高い代償を支払うことになります。

利益の数十倍の損失をレートの逆行追従で取り戻せるでしょうか?

しかも逆行レート更新の度に何回も損失が発生します。

以下も参考にしてください。

上記の

シミュレーション図とこの売買記録を見ててみれば

(設定条件が違うため内容は違うもの)

落ち込み方は急激でちょっと怖いですよね?(笑)

資産運用なのに

資産を増やしているのか?何をやっているのか?

わからなくなってしまうため

損切り有り設定はお薦めできないのです。

まとめ

1. ループイフダンの安全な運用を考えるなら最大保有POS時点の証拠金維持率をしっかり求めましょう。

POSは持ち過ぎは危険です。

2. 1年程度の運用でも最大保有POS到達時点の証拠金維持率は最低300%以上を確保し、できるかぎり500%以上を確保しましょう。

3. 運用期間を考える時には過去レートのレート変動量を事前に把握しましょう。そしてその範囲以上に十分離れたところに強制ロスカットラインが来ているか?確認しましょう。

4. 長期間の運用を想定しても利益効率と破綻リスク面で不利になるため短期運用を繰り返すことを考えましょう。

5. ループイフダンの運用を開始する前に必ず現在レートの高さと中長期チャートを見て方向性を判断しましょう。

上限近くや下限近くと思われる位置から順方向でエントリーするのは避けましょう。

6. 運用設定では必ず「損切り無し」としましょう。

※この結果や判断は独自のバックテスターの計算結果に基づいたものによるものであり、最終的な投資判断は投資者自身の判断と責任でお願い致します。

これまでループイフダンのバックテスター製作から始まって

運用上の危険性や注意点を中心に伝えてきました。

今後は利益効率などの

パフォーマンスについてもお知らせできるかもしれません。

私はアイネット証券と全く関係ない単なる一人の投資者です。

勧誘するつもりも無ければ

誰からもバックテスターの製作依頼も受けていませんが

自身が不明確なモヤモヤ状態で進むのが嫌いな性格と

ネット上でよく見る

「毎月いくら増えた!」の美味しい話しだけで

始められた方が失敗しなければいい~と思っております。

日本人は

投資に対してアメリカ人や中国人よりも消極的ですよね。

真面目に働き貯金することだけが良いことだと。。

でも

最近の日本社会は経済の悪化と終身雇用の崩壊など

学校や会社、それ以外でも人間関係でも疲れてモチベーションを保つだけで大変です。

何の為に生まれて

何の為に働いて

何の為に生活しているのでしょうか?

大金持ちを望んでいなくても

雇用の安定や普通の生活も保ち難くなっている。。

将来の年金不安もそうですが、明日の飯の心配になってしまっている。。

こんな時「増えた!増えた!」の話しを知れば簡単に増えると思ってしまう。。

なけなしの貯金で始めたのに「FX投資も失敗した~」では辛過ぎますよね。

「投資に絶対はない~」

「最初は未経験なのだから必ず失敗はある~」はわかりますが2回目からは同じ失敗は避けなければいけません。

ループイフダンは簡単に始めることができますが

でも実際は

誰でも簡単に資産が増えるわけではありません。

やるなら

特性や限界を知り、やり方を間違えてはいけません。

勘や過去の偶然の成功体験に捕らわれず

「具体的な数値で根拠を持って対策し、現実の最悪の危険性を知った上でやりましょう」ということです。

そうすれば

ループイフダンも利益を出す仕組みを持っています。

安全な運用を基本とすれば

爆発的に資産が増えることはありませんが

若い方であれば

将来「億り人」になることも不可能ではないでしょう。

最後までお付き合い頂きありがとうございました。

もしもこの記事が気に入ってもらえればスキマークをお願いします。

次の発信の活力につながります。

この記事が気に入ったらサポートをしてみませんか?