ループイフダン ロスカットについて

今日はループイフダンのロスカットについて書いてみようと思います。

その前にループイフダンの破綻状態はどんなものがあるか?

あなたは知っていますか?

ループイフダンの破綻状態は 3パターンあります。

1.強制ロスカット破綻

証拠金維持率が100%を下回るような相場の急な変動が起きた場合

2.損切り破綻

急な変動が無くても「損切り有り」設定でやればやるほど資産を減らす場合

3.スワップ破綻

レートの動きが遅い或いは利確幅が大き過ぎて決済が少なく「スワップ金利」支払いが蓄積して決済しても資産を減らしていく場合

デモ口座ではなかなか気づけないので

この3つのパターンがあることを覚えてください。

但し以下の方法が対策方法になります。

① 強制ロスカット破綻はとにかく運用条件を無理しないこと

② 損切り破綻はそうならないようにコントロールする。

③ スワップ破綻は金利支払いが大きい通貨ペアは注意する。

ところで

初心者の方で「ループイフダン」とは何なのか?

よくわからない方はアイネット証券のホームページに詳しく書かれていますから先にお読みください。

(私は既にループイフダンを知っておられる方を対象に書いています)

今回は

②の損切り破綻はそうならないように

「コントロールした場合」と「しない場合」を比較していきます。

簡単に言うと

「損切り設定有り」と「損切り設定無し」の違いを比較してみます。

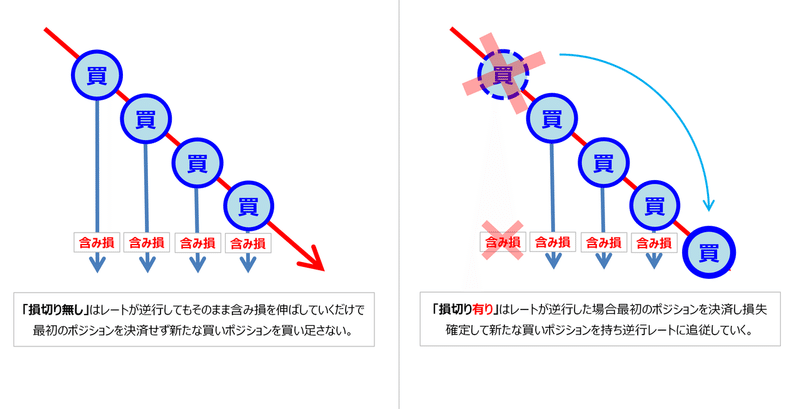

損切り有りと無しの動作

以下が基本動作です。

ループイフダンの基本的な動作で最大保有ポジション数に到達した後の動作が違ってきます。

どちらの動作をするかは運用開始前に選択してスタートします。

比較試験

できるだけ公平に比較するために以下の条件でバックテストしました。

計算条件

1.資金100万円でスタート

2.通貨ペアは「ドル円」

3.最大保有ポジション時点で証拠金維持率が400%以上の通貨量とポジション数の組合せとする。

4.損切りは「有り」「無し」それぞれでテストする。

5.運用期間は強制ロスカット限界位置が期間最大変動pips以上に設定し、できる限り強制ロスカット破綻しないようにする。

6.その他、利確幅、スプレッド、最大レバレッジ倍率等全て実際にアイネット証券で注文可能な設定とする。

7.運用開始時の方向は考慮せず「売り」「買い」両方とも計算する。

8.計算期間は2021年9月30日までの範囲とする。

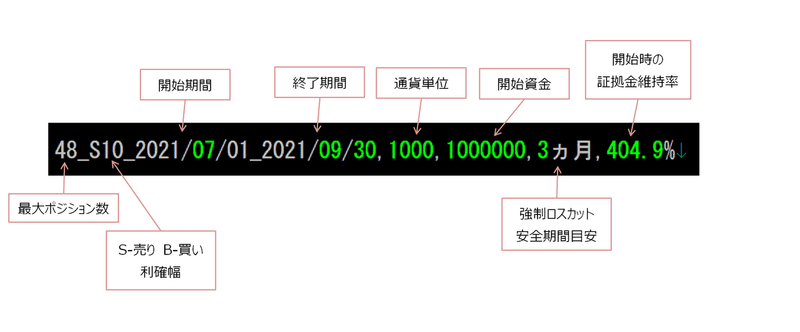

設定条件の各項目の意味

注意:開始時の証拠金維持率とは

最大保有ポジションに到達した時点で400%以上を

確保する設定の意味

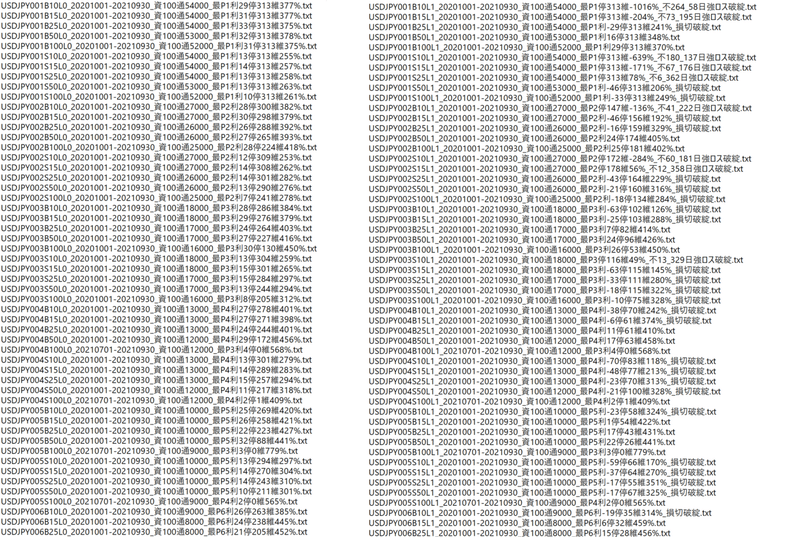

組み合わせパターン

「ドル円」 損切り有り128、損切り無し128で合計256パターン

48_S10_2021/07/01_2021/09/30,1000,1000000,3ヵ月,404.9%

25_S10_2020/10/01_2021/09/30,2000,1000000,1年,411.9%

17_S10_2020/10/01_2021/09/30,3000,1000000,1年,412.1%

13_S10_2020/10/01_2021/09/30,4000,1000000,1年,408.2%

10_S10_2020/10/01_2021/09/30,5000,1000000,1年,428.4%

8_S10_2020/10/01_2021/09/30,6000,1000000,1年,449%

7_S10_2020/10/01_2021/09/30,7000,1000000,1年,440.7%

6_S10_2020/10/01_2021/09/30,9000,1000000,1年,400.2%

5_S10_2020/10/01_2021/09/30,10000,1000000,1年,433.9%

4_S10_2020/10/01_2021/09/30,13000,1000000,1年,418.1%

3_S10_2020/10/01_2021/09/30,18000,1000000,1年,403.5%

2_S10_2020/10/01_2021/09/30,27000,1000000,1年,404.6%

1_S10_2020/10/01_2021/09/30,54000,1000000,1年,405.7%

46_S15_2021/07/01_2021/09/30,1000,1000000,3ヵ月,401.2%

24_S15_2021/07/01_2021/09/30,2000,1000000,3ヵ月,417.6%

17_S15_2020/10/01_2021/09/30,3000,1000000,1年,402.2%

13_S15_2020/10/01_2021/09/30,4000,1000000,1年,400.5%

10_S15_2020/10/01_2021/09/30,5000,1000000,1年,422.4%

8_S15_2020/10/01_2021/09/30,6000,1000000,1年,444%

7_S15_2020/10/01_2021/09/30,7000,1000000,1年,436.3%

6_S15_2020/10/01_2021/09/30,8000,1000000,1年,447.3%

5_S15_2020/10/01_2021/09/30,10000,1000000,1年,430.6%

4_S15_2020/10/01_2021/09/30,13000,1000000,1年,415.3%

3_S15_2020/10/01_2021/09/30,18000,1000000,1年,401.3%

2_S15_2020/10/01_2021/09/30,27000,1000000,1年,402.9%

1_S15_2020/10/01_2021/09/30,54000,1000000,1年,404.6%

42_S25_2020/10/01_2021/09/30,1000,1000000,1年,406%

23_S25_2021/07/01_2021/09/30,2000,1000000,3ヵ月,412.8%

16_S25_2021/07/01_2021/09/30,3000,1000000,3ヵ月,412.1%

12_S25_2020/10/01_2021/09/30,4000,1000000,1年,423.1%

10_S25_2020/10/01_2021/09/30,5000,1000000,1年,410.2%

8_S25_2020/10/01_2021/09/30,6000,1000000,1年,434.1%

7_S25_2020/10/01_2021/09/30,7000,1000000,1年,427.5%

6_S25_2020/10/01_2021/09/30,8000,1000000,1年,439.6%

5_S25_2020/10/01_2021/09/30,10000,1000000,1年,424%

4_S25_2020/10/01_2021/09/30,13000,1000000,1年,409.8%

3_S25_2020/10/01_2021/09/30,17000,1000000,1年,420.9%

2_S25_2020/10/01_2021/09/30,26000,1000000,1年,415.3%

1_S25_2020/10/01_2021/09/30,54000,1000000,1年,402.4%

36_S50_2016/10/01_2021/09/30,1000,1000000,5年,408.1%

21_S50_2020/10/01_2021/09/30,2000,1000000,1年,403.3%

15_S50_2021/07/01_2021/09/30,3000,1000000,3ヵ月,401.4%

11_S50_2021/07/01_2021/09/30,4000,1000000,3ヵ月,434.5%

9_S50_2021/07/01_2021/09/30,5000,1000000,3ヵ月,434.4%

8_S50_2021/07/01_2021/09/30,6000,1000000,3ヵ月,409.3%

7_S50_2021/07/01_2021/09/30,7000,1000000,3ヵ月,405.5%

6_S50_2020/10/01_2021/09/30,8000,1000000,1年,420.3%

5_S50_2020/10/01_2021/09/30,10000,1000000,1年,407.5%

4_S50_2020/10/01_2021/09/30,12000,1000000,1年,431.4%

3_S50_2020/10/01_2021/09/30,17000,1000000,1年,409.9%

2_S50_2020/10/01_2021/09/30,26000,1000000,1年,407.1%

1_S50_2020/10/01_2021/09/30,53000,1000000,1年,404.6%

29_S100_2016/10/01_2021/09/30,1000,1000000,5年,429.1%

18_S100_2016/10/01_2021/09/30,2000,1000000,5年,402.6%

13_S100_2020/10/01_2021/09/30,3000,1000000,1年,410.6%

10_S100_2020/10/01_2021/09/30,4000,1000000,1年,429.5%

8_S100_2021/07/01_2021/09/30,5000,1000000,3ヵ月,451.5%

7_S100_2021/07/01_2021/09/30,6000,1000000,3ヵ月,436.3%

6_S100_2021/07/01_2021/09/30,7000,1000000,3ヵ月,447.3%

5_S100_2021/07/01_2021/09/30,9000,1000000,3ヵ月,423.4%

4_S100_2021/07/01_2021/09/30,12000,1000000,3ヵ月,403.8%

3_S100_2020/10/01_2021/09/30,16000,1000000,1年,414.8%

2_S100_2020/10/01_2021/09/30,25000,1000000,1年,407.5%

1_S100_2020/10/01_2021/09/30,52000,1000000,1年,401.6%

48_B10_2021/07/01_2021/09/30,1000,1000000,3ヵ月,404.9%

25_B10_2020/10/01_2021/09/30,2000,1000000,1年,411.9%

17_B10_2020/10/01_2021/09/30,3000,1000000,1年,412.1%

13_B10_2020/10/01_2021/09/30,4000,1000000,1年,408.2%

10_B10_2020/10/01_2021/09/30,5000,1000000,1年,428.4%

8_B10_2020/10/01_2021/09/30,6000,1000000,1年,449%

7_B10_2020/10/01_2021/09/30,7000,1000000,1年,440.7%

6_B10_2020/10/01_2021/09/30,9000,1000000,1年,400.2%

5_B10_2020/10/01_2021/09/30,10000,1000000,1年,433.9%

4_B10_2020/10/01_2021/09/30,13000,1000000,1年,418.1%

3_B10_2020/10/01_2021/09/30,18000,1000000,1年,403.5%

2_B10_2020/10/01_2021/09/30,27000,1000000,1年,404.6%

1_B10_2020/10/01_2021/09/30,54000,1000000,1年,405.7%

46_B15_2021/07/01_2021/09/30,1000,1000000,3ヵ月,401.2%

24_B15_2021/07/01_2021/09/30,2000,1000000,3ヵ月,417.6%

17_B15_2020/10/01_2021/09/30,3000,1000000,1年,402.2%

13_B15_2020/10/01_2021/09/30,4000,1000000,1年,400.5%

10_B15_2020/10/01_2021/09/30,5000,1000000,1年,422.4%

8_B15_2020/10/01_2021/09/30,6000,1000000,1年,444%

7_B15_2020/10/01_2021/09/30,7000,1000000,1年,436.3%

6_B15_2020/10/01_2021/09/30,8000,1000000,1年,447.3%

5_B15_2020/10/01_2021/09/30,10000,1000000,1年,430.6%

4_B15_2020/10/01_2021/09/30,13000,1000000,1年,415.3%

3_B15_2020/10/01_2021/09/30,18000,1000000,1年,401.3%

2_B15_2020/10/01_2021/09/30,27000,1000000,1年,402.9%

1_B15_2020/10/01_2021/09/30,54000,1000000,1年,404.6%

42_B25_2020/10/01_2021/09/30,1000,1000000,1年,406%

23_B25_2021/07/01_2021/09/30,2000,1000000,3ヵ月,412.8%

16_B25_2021/07/01_2021/09/30,3000,1000000,3ヵ月,412.1%

12_B25_2020/10/01_2021/09/30,4000,1000000,1年,423.1%

10_B25_2020/10/01_2021/09/30,5000,1000000,1年,410.2%

8_B25_2020/10/01_2021/09/30,6000,1000000,1年,434.1%

7_B25_2020/10/01_2021/09/30,7000,1000000,1年,427.5%

6_B25_2020/10/01_2021/09/30,8000,1000000,1年,439.6%

5_B25_2020/10/01_2021/09/30,10000,1000000,1年,424%

4_B25_2020/10/01_2021/09/30,13000,1000000,1年,409.8%

3_B25_2020/10/01_2021/09/30,17000,1000000,1年,420.9%

2_B25_2020/10/01_2021/09/30,26000,1000000,1年,415.3%

1_B25_2020/10/01_2021/09/30,54000,1000000,1年,402.4%

36_B50_2016/10/01_2021/09/30,1000,1000000,5年,408.1%

21_B50_2020/10/01_2021/09/30,2000,1000000,1年,403.3%

15_B50_2021/07/01_2021/09/30,3000,1000000,3ヵ月,401.4%

11_B50_2021/07/01_2021/09/30,4000,1000000,3ヵ月,434.5%

9_B50_2021/07/01_2021/09/30,5000,1000000,3ヵ月,434.4%

8_B50_2021/07/01_2021/09/30,6000,1000000,3ヵ月,409.3%

7_B50_2021/07/01_2021/09/30,7000,1000000,3ヵ月,405.5%

6_B50_2020/10/01_2021/09/30,8000,1000000,1年,420.3%

5_B50_2020/10/01_2021/09/30,10000,1000000,1年,407.5%

4_B50_2020/10/01_2021/09/30,12000,1000000,1年,431.4%

3_B50_2020/10/01_2021/09/30,17000,1000000,1年,409.9%

2_B50_2020/10/01_2021/09/30,26000,1000000,1年,407.1%

1_B50_2020/10/01_2021/09/30,53000,1000000,1年,404.6%

29_B100_2016/10/01_2021/09/30,1000,1000000,5年,429.1%

18_B100_2016/10/01_2021/09/30,2000,1000000,5年,402.6%

13_B100_2020/10/01_2021/09/30,3000,1000000,1年,410.6%

10_B100_2020/10/01_2021/09/30,4000,1000000,1年,429.5%

8_B100_2021/07/01_2021/09/30,5000,1000000,3ヵ月,451.5%

7_B100_2021/07/01_2021/09/30,6000,1000000,3ヵ月,436.3%

6_B100_2021/07/01_2021/09/30,7000,1000000,3ヵ月,447.3%

5_B100_2021/07/01_2021/09/30,9000,1000000,3ヵ月,423.4%

4_B100_2021/07/01_2021/09/30,12000,1000000,3ヵ月,403.8%

3_B100_2020/10/01_2021/09/30,16000,1000000,1年,414.8%

2_B100_2020/10/01_2021/09/30,25000,1000000,1年,407.5%

1_B100_2020/10/01_2021/09/30,52000,1000000,1年,401.6%バックテスト結果

損切り無し 損切り有り

分析結果の見方

※一つ一つの詳細な分析結果は膨大な量となるため割愛しています。

※最終的な結果情報でお伝えしています。

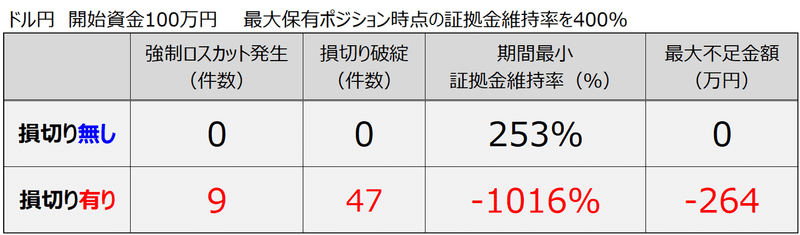

強制ロスカットや損切り破綻に着目します

それぞれ128パターンのうち

損切り有りでは強制ロスカット発生が9件

資産を減らし続ける傾向が見られるものは47件

最大不足金額は-264万円の不足が発生

開始資金100万円の場合、100万+264万=364万円でギリギリ強制ロスカット破綻を回避できたことを示しています。

※実際には最初の1回の強制ロスカットによって取引きは停止されるため、そこまで損失拡大はしません。

ですが最終的には期間内でここまで資産を失うことを示しています。

※この分析では証拠金維持率100%未満になってもそれ以降の状況を知る為に計算は停止しないようにしています。

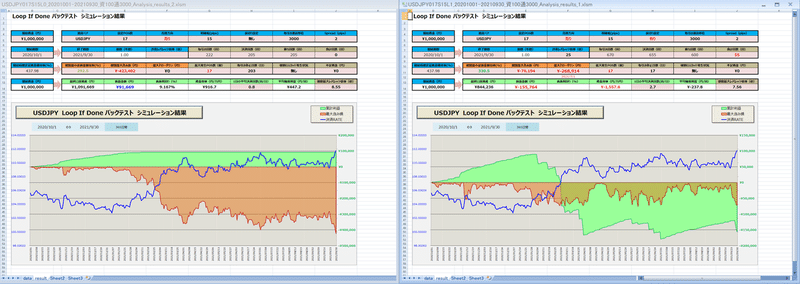

グラフ比較

損切り無し(左)は含み損は有りながらも利益は残していて今後のレート回復で含み損が減少すれば資産増加に期待ができる。

損切り有り(右)は含み損は常に一定額以下を維持するがその間に資産をどんどん減らして強制ロスカットが近づいてしまう。

以下の私の記事の後半にも「損切りなし」と「損切りあり」の比較がありますのでよければ確認ください。

考察メモ

ループイフダンのようなテクニカル計算を持たない取引きはカーブフィッティングが存在せずバックテストの再現性やリアル口座との一致性は非常に高い。

今回の条件では{最大保有ポジションに到達時点で証拠金維持率400%を確保して3ヵ月~5年間の運用設定の場合}

比較的多くの「強制ロスカット」や「損切り破綻」が起きることがわかり

その大半が運用開始1年の間に発生しています。

個別の取引き結果は膨大な売買記録データとなるため

ここでは詳細状況は割愛しますが

「損切り有り」では

短いもので58日目で強制ロスカット破綻が発生している結果があります。

運用開始時の相場の方向性を間違えたり

例えば

スワップ金利の支払いを嫌ってトレンドに逆らうエントリーをすれば最悪はこのような状況に陥ることも知り

また

損切り設定をして

逆行相場に追従させて、相場方向の回復を期待しても

相場は簡単に都合よく戻って来ないことが多いことを知って頂きたいと思います。

まとめ

1. ループイフダンのような売買方法では「損切り無し」の方が安定した結果を示していて、「損切り有り」設定で資産が破綻リスクが高まる結果となっている。

2. 「損切り有り」は余剰金の範囲で逆行レートに追従することはできても損失の確定により資産をどんどん圧迫して、結果的に破綻する確率を高めてしまう場合が多い。

3. 最大保有ポジション数に到達した時点で証拠金維持率400%を確保している場合でも、強制ロスカット破綻や損失結果になる件数は少なくない。

4. 運用開始時のエントリーの方向を間違えた場合は、証拠金維持率400%の余裕でも最短約2ヵ月で強制ロスカット破綻する可能性があること。

結論

ループイフダンでは 絶対に「損切り有り」設定をONにしてはいけない。

運用開始時は長期的な相場の方向性をよく考えた上でエントリーすること。

この記事が気に入ったらサポートをしてみませんか?