米国株 まとめ 4月11日:テクノロジー関連株が株式市場全体を押し上げる *備忘録*

S&P500指数(SPY)は+0.74%、ダウ工業株指数(DIA)は-0.01%、ナスダック100指数(QQQ)は+1.65%

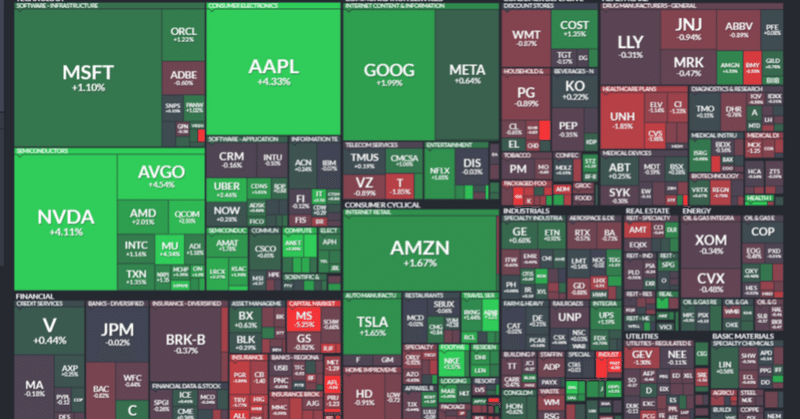

株価指数はほぼ上昇し、ナスダック100は1週間ぶりの高値を記録した。 アップルが、人工知能を強調するために設計された自社製プロセッサーを搭載したマック・コンピュータの全製品をオーバーホールする計画であると発表したため市場は好感した。また、第1四半期決算がマイクロチップの旺盛な需要を示すとの思惑から、チップ株も上昇した。

3月の米生産者物価が予想を下回るペースで上昇したことも、株価を下支えした。欧州中央銀行(ECB)が5会合連続で金利を据え置き、インフレが冷え込めばすぐに利下げに踏み切れると示唆したことも株価を下支えした。

株式にとって弱気材料となったのは、債券利回りの上昇だった。 ウィリアムズ・ニューヨーク連銀総裁、バーキン・リッチモンド連銀総裁、コリンズ・ボストン連銀総裁が、FRBは利下げに時間をかける可能性があるとタカ派的な発言をしたため、10年物T-Note債券利回りは4年3ヵ月半ぶりの高水準に上昇した。また、米週間失業保険申請件数は予想以上に減少し、5週間ぶりの低水準となった。

米3月PPI最終需要は前月比+0.2%、前年同月比+2.1%と、予想の前月比+0.3%、前年同月比+2.2%よりやや弱い伸びとなった。しかし、3月の食品・エネルギー除くPPIは前年同月比+2.4%と、2月の同+2.0%から加速し、予想の同+2.3%をやや上回り、過去7ヵ月で最大の伸びとなった。

米週間新規失業保険申請件数は-1.1万件減少し、5週間ぶりの低水準となる21.1万件となり、予想の21.5万件を上回った。

ウィリアムズ・ニューヨーク連銀総裁は、FRBはインフレ目標と雇用目標のバランス改善に向けて「大きな前進」を遂げたが、「ごく近いうちに」金利を引き下げる必要はないと述べた。

リッチモンド連銀のバーキン総裁は、FRBは物価上昇圧力を抑えるためにまだやるべきことがあり、利下げを行う前に「時間をかけてもよい」と述べた。

ボストン連銀のコリンズ総裁は、最近のデータから金利調整の「差し迫った必要性」についての懸念は和らいだが、利下げは今年後半に開始されるとの見通しを示した。

第1四半期企業決算シーズンは、JPモルガン・チェース、シティグループ、ウェルズ・ファーゴなど大手銀行の決算で明日金曜日に本格的に始まる。 コンセンサスでは、S&P500構成企業の第1四半期の平均増益率は前年同期比3.8%増となり、3四半期連続の増益となる。

市場は、4月30日から5月1日にかけて開催される次回FOMCの利下げ幅を-25bpの3%、続く6月11日から12日にかけて開催されるFOMCの利下げ幅を25%と予想している。

海外株式市場はまちまちだった。 ユーロ・ストックス50種株価指数は-0.68%。 中国の上海総合指数は1週間半ぶりの安値から回復し、+0.23%上昇した。 日本の日経平均株価は-0.35%。

おもな米国株の動き

パラマウント・グローバル(PARA)は、同社がVidCon部門の売却を検討しているとアドウィーク誌が報じた後、+7%以上上昇しS&P500の上昇率トップとなった。

アップル(AAPL)は、人工知能を強調するために設計された自社製プロセッサーを搭載し、マック・コンピューター・ライン全体をオーバーホールする計画であると発表し、+4%以上上昇し、ダウ工業株指数の上昇率トップとなった。

アトラシアン(TEAM)は、バークレイズが目標株価を275ドルとし、イコールウェイトからオーバーウェイトに格上げしたことで、+4%以上上昇してナスダック100の値上がり率トップとなった。

第1四半期決算がマイクロチップの旺盛な需要を示すとの思惑から、チップ株は木曜日に上昇した。 その結果、エヌビディア(NVDA)、ブロードコム(AVGO)、マイクロン・テクノロジー(MU)は+4%以上上昇した。 また、グローバルファウンドリーズ(GFS)も+3%以上の上昇で引けた。 さらに、クアルコム(QCOM)、ラム・リサーチ(LRCX)、アドバンスト・マイクロ・デバイセズ(AMD)は+2%以上上昇した。

ナイキ(NIKE)は、バンク・オブ・アメリカが目標株価を113ドルとし、株価を中立から買いに格上げしたことで、+3%以上上昇した。

アルパイン・イミューン・サイエンシズ(ALPN)は、バーテックス・ファーマシューティカルズが約49億ドル(1株当たり65ドル)で買収することで合意し、+37%以上の上昇した。

ジャヌックス・セラピューティクス(JANX)は、大手製薬会社からの買収の関心を受け、売却の可能性を含む選択肢を模索していると発表し、+12%以上上昇した。

コンステレーション・ブランズ(STZ)は、コンセンサス$2.10を上回る$2.26の第4四半期比較可能EPSを報告し、コンセンサス$13.43より強い$13.50-$13.80の2025比較可能EPSを予測し、+1%以上上昇した。

グローブライフ(GL)は、ファジー・パンダが同社幹部が広範な保険詐欺を軽視していたとの疑惑で空売りしていると発表したため、-53%以上下落し、S&P500の下落率トップとなった。

カーマックス(KMX)は、第4四半期の純売上高と営業収益が56.3億ドルとコンセンサス(58.2億ドル)より低いと発表し、-9%以上下落した。

ファステナル(FAST)は、第1四半期の売上高がコンセンサスの19.1億ドルを下回る19.0億ドルと発表し、-6%以上下落してナスダック100の下落率トップとなった。

ジェン・デジタル(GEN)は、バークレイズが同銘柄をオーバーウェイトからイコールウェイトに格下げしたため、-6%以上下落した。

モルガン・スタンレー(MS)は、富裕層の顧客によるマネーロンダリング(資金洗浄)を防止するため、米規制当局が同社の取り組みを精査しているとウォール・ストリート・ジャーナル紙が報じたため、-3%以上下落した。

ケンビュー(KVUE)は、バーンスタインがアンダーパフォーム推奨、目標株価18ドルでカバレッジを開始したため、-3%以上下落した。

アビタ・メディカル(RCEL)は、第1四半期の売上予想を1,480万~1,560万ドルから1,100万~1,130万ドルに下方修正し、-28%以上下落した。

リジェネロン・ファーマシューティカルズ(REGN)は、米司法省が湿性AMDの治療でメディケアの償還率を操作した疑いで同社を提訴したと発表し、-1%以上下落して引けた。

金利

10年物T-Note債券先物は、-3ティック下落した。 10年物T-Note債券利回りは+2.4bp上昇し4.568%となった。 T-note債券利回りは4.589%と4年3ヵ月半ぶりの高水準まで上昇した。米週間新規失業保険申請件数が予想を上回り5週間ぶりの低水準となったことから下落に転じた。 また、財務省がリオープンした220億ドルの30年物国債入札に対する需要が弱く、この入札の応札倍率は2.37倍と、10回入札の平均である2.41倍を下回ったことも相場の重荷となった。T-Note債は朝、米PPIが予想をやや下回ったことを受けてショートカバーが入り、一時的に上昇した。

欧州国債利回りは上昇した。ドイツ10年債利回りは2.483%と6週間ぶりの高水準まで上昇し、+2.8bpの2.463%。 英国の10年物ギルト利回りは4.246%と6週間ぶりの高水準に上昇し、+5.2bpの4.201%。

FRBの利下げ先送り観測がドルを支える

ドルインデックスは4年3ヶ月4ヶ月ぶりの高値まで上昇し、小幅高となった。10年T-Note債券利回りが4年3ヵ月4ヵ月ぶりの高水準まで上昇したことを受け、ドルを下支えした。 また、た米週間新規失業保険申請件数は予想以上に減少し、5週間ぶりの低水準となった。 さらに、複数の政策立案者がFRBは利下げに時間をかける可能性があると発言し、タカ派的なFRB発言がドルを押し上げた。株価が上昇し、ドルの流動性需要が減少したため、ドルは上昇の大半を戻し、小幅な下落に転じた。 また、米3月PPIは予想を下回り、FRBの政策にとってハト派的な要因となった。

ユーロ/米ドルは8週間ぶりの安値まで下落し、-0.15%下落した。 ECBがインフレ率の低下が続けば、すぐに利下げを開始すると示唆したことで、ユーロは圧力を受けた。 また、ラガルドECB総裁が、成長見通しに対するリスクは下方に傾いていると発言したこともユーロの重荷となった。

ECBは予想通り、預金ファシリティー金利を4.00%に据え置いた上で、「インフレ見通しに関する理事会の最新の評価が、インフレ率が持続的に2%目標に収束しているとの確信をさらに強めるものであれば、現在の金融政策規制の水準を引き下げることが適切であろう」と述べた。

ECBのラガルド総裁は、成長見通しに対するリスクは下方に傾いており、インフレ率は変動し、その後ECBの目標まで低下すると述べた。

スワップ市場では、ECBが次回6月6日の会合で-25bpの利下げを実施する可能性が88%に、次回7月18日の会合での利下げが完全に織り込まれている(+136%)。

米ドル/円は+0.05%上昇した。 円相場は、対ドルで33年ぶりの安値まで下落した。10年物T-Note債券利回りが4年3カ月4カ月ぶりの高水準に上昇し、円を下げた。 日本の通貨当局トップの神田財務官(国際問題担当)が、当局は「外国為替市場に関するあらゆる選択肢」を検討し、いかなる出来事にも対応する用意があると発言したため、日本の当局が近く円を支えるために通貨市場に介入するかもしれないとの憶測が広がり、円安は限定的となった。10年物日本国債利回りが0.871%と4年4ヶ月ぶりの高水準に急上昇したことも円を下支えした。

スワップ市場では、4月26日の日銀会合で2%、続く6月14日の会合で30%の利上げが実施される可能性があり、+10bpの利上げの可能性が織り込まれている。

金は+24.3 (+1.03%)、銀は+0.198 (+0.71%)

貴金属は小幅高で落ち着いた。 米PPIが予想を下回ったことは、FRBの政策にとってハト派的であり、貴金属にとっては強気材料となった。 また、ECB理事会後の声明で、ECBが近く利下げを開始することが明らかになったことも、貴金属にとって強気材料となった。 加えて、ドルインデックスが4年3ヵ月半ぶりの高値から反落し、下降に転じたことも貴金属の支援材料となった。 最後に、貴金属はイスラエルとイランの地政学的リスクから安全資産の支援を受けている。貴金属にとって弱気材料は、世界的な債券利回りの上昇だった。 また、ウィリアムズ・ニューヨーク連銀総裁、バーキン・リッチモンド連銀総裁、コリンズ・ボストン連銀総裁が、FRBは利下げまで時間をかけることができるとタカ派的な発言をしたことも、貴金属にとってはマイナスとなった。

原油

豊富な米国産原油供給を受けて、原油価格は下落して引ける

WTI原油は-1.19 (-1.38%)、RBOBガソリンは-0.75 (-0.27%)

原油とガソリン価格は小幅安で引けた。ドル指数が4ヵ月半ぶりの高値まで上昇したことが、エネルギー相場を圧迫した。 また、EIAの原油在庫が予想以上に増加し、9ヵ月ぶりの高水準となった水曜日からのマイナス材料も、原油価格を押し下げた。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き ♯ドル円

#原油相場

この記事が気に入ったらサポートをしてみませんか?