2024年の銅価格はどうなるのか?

銅は、米ドルと米国金利の影響を強く受ける工業用資材である。最近の為替と債券市場の動きは、銅が2024年にポンドあたり4ドルの水準に戻ることを意味するかもしれない。フリーポート・マクモラン(FCX)は世界有数の銅生産企業で、銅価上昇の恩恵を受ける立場にある。

FRBが銅価格を押し上げる

11月の消費者物価指数と生産者物価指数のデータを受けて、FOMCは12月上旬にも短期FF金利を5.375%に据え置いた。さらにFRBは一歩踏み込み、2024年の利下げを予想すると市場に伝えた。FRBがタカ派的な金融政策アプローチから、より安定的でハト派的な金融政策アプローチに軸足を移した後、銅価格は上昇した。

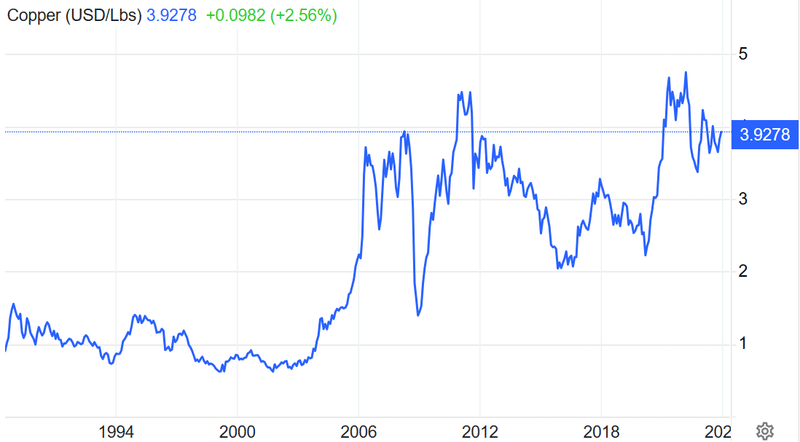

チャートは、12月15日と19日にCOMEX銅3月相場がポンドあたり3.90ドル超まで上昇した後、12月19日に3.8980ドルの水準に落ち着くまで修正されたことを強調している。

LMEとCOMEXの在庫に関する最新情報

11月14日のLME在庫は179,325トン、銅在庫は20,402トンとなった。12月18日には17万2,450トン、1万6,701トンとわずかに減少した。

一方、2050年までにネットゼロ炭素排出を達成することで気候変動に対処するには、今後26年間で15億トンの銅を採掘する必要がある。歴史上、銅は7億トンしか採掘されていない。アイヴァンホー・マインズ・リミテッド (Ivanhoe Mines Ltd) の創業者で共同会長のロバート・フリードランド氏は最近、銅価格が1トンあたり15,000ドルの水準に達しなければ、業界はコストのかかる新規鉱山の建設に踏み切れないとシミュレーションしている。LMEの銅3ヵ月フォワードは12月18日、1トンあたり8,482.50ドルの水準にあった。

中国が重要な要因

銅が2022年3月の史上最高値5.01ドルから4ドル以下に下落した理由のひとつは、世界有数の銅消費国である中国の景気低迷だ。中国経済は2023年後半も引き続き厳しい状況にあるが、世界第2位の経済大国である中国の人口が最終的に回復する可能性は高い。

中国は代替燃料や再生可能燃料を支持し、化石燃料の生産と消費を抑制することで気候変動に対処しており、それが銅を支えている。銅は電気自動車や風力タービン、その他のグリーンエネルギー構想に不可欠なものだ。

銅は2022年3月の高値5.01ドルからポンドあたり3.8980ドルの水準まで下落したが、現在の価格帯では世界的な需要の増加と限られた供給量を反映し続けている。

1980年代にさかのぼるチャートは、安値と高値を繰り返す銅の長期的な強気トレンドを示している。さらに2005年以前は、銅の歴代ピークは1ポンド=1.65ドル以下だった。

銅のファンダメンタル

世界の発展途上国が化石燃料を自然エネルギーに置き換える努力をしているため、銅の需要は今後10年間で劇的に増加すると予想されている。しかし、中国経済の停滞や、ヨーロッパ、そしておそらくアメリカでも景気減速が懸念されているため、銅の価格は古びた1円玉のように鈍くなっている。2022年3月に1ポンドあたり4.70ドルだった赤銅価格は、現在およそ3.70ドルまで下落している。

ファンダメンタルズの観点からは、銅の供給不足が予想され、価格に大きな上昇圧力がかかりそうだ。しかし、2023年末から2024年第1四半期までは生産量が需要を上回ると予想されるため、軟調な価格設定が数ヵ月続く可能性がある(出所:International Copper Study Group)。そこから先、業界アナリストの何人かは供給が絞られると予想している。たとえば、ゴールドマン・サックスは供給不足によって、2024年後半には銅価格がポンドあたり4.50ドルに、2025年には6.80ドルを超えると予測している。

シティのコモディティ・リサーチ担当マネージング・ディレクター、マックス・レイトン氏もこの見方に同調し、世界的な景気後退懸念から銅の価格はまだ落ち着いており、投資家にとっては今が理想的な買い時だとの見方を示した。レッドメタルは、2021年10月につけた史上最高値の約5ドルから約26%値下がりしている。レイトン氏によれば、銅は2025年までに1ポンドあたり6.80ドルに達する可能性があり、これは「石油の2008年の強気相場が子供の遊びに見える」ほどの急騰である。

同様に、コンサルティング会社のマッキンゼー・アンド・カンパニーは、2031年までに銅の需要が3,660万トンに達する一方、生産可能量は約3,010万トンになると予測している。世界は銅を使い果たすつもりはない。問題は、銅鉱石を採掘し、販売可能な製品にすることだ。

銅鉱山の初期建設から実際の生産までには、平均で約16年かかる。探鉱や許認可のためのリードタイムを加えると、はるかに長い時間がかかる。たとえば、アリゾナ州のレゾリューション鉱山は、"ロウアー48 "内で開発段階の銅鉱山として知られている最大の鉱床で、26年間開発が続けられてきた。リオ・ティント・グループ(RIO)とBHPグループ・リミテッド(BHP)のこのジョイント・ベンチャーは、20億ドル以上の資本を投じているが、銅の生産は少なくともあと10年は始まらないだろう。

このプロジェクトに最も反対しているのが、化石燃料の使用廃止を求める環境保護団体である一方で、太陽光発電や風力発電の大幅な増加、ガソリン車からバッテリー車への置き換えを要求しているのは、皮肉なことかもしれない。このような目標を達成するためには、大量の銅を生産しなければならない。

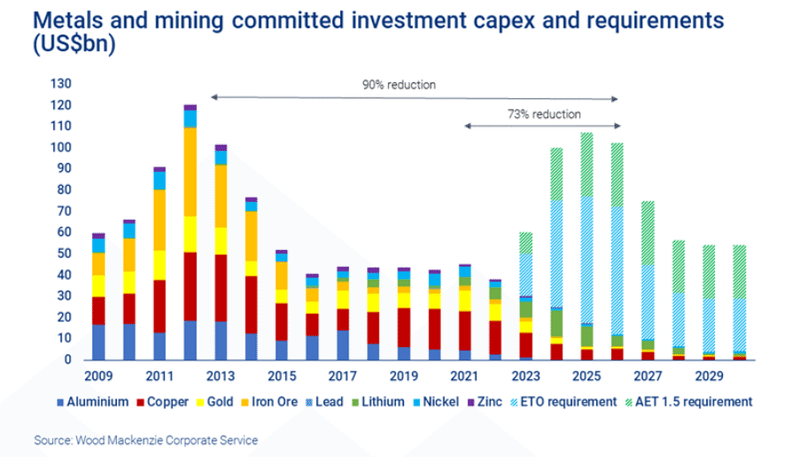

もうひとつの課題は、高品質かつ入手しやすい鉱石という "安住の果実 "の多くが、すでに採り尽くされてしまっていることだ。銅鉱石は世界中に豊富にあるが、そのほとんどは低品位鉱床であり、生産するためには資本集約的な設備を必要とする。下のグラフにあるように、新規鉱床開発のための投資資本支出は、過去12年間で驚くほど減少している:

鉱業者は、エネルギー転換を先取りするための投資に乗り遅れたのだろうか?| ウッド・マッケンジー

投資家はまた、予測可能な将来に「脱化石燃料」が実現するという考え方にも疑問を投げかけたくなるかもしれない。投資コミュニティは、そのようなエネルギー転換の見通しについて現実的な見方をしているのだろうか?S&Pグローバルの報告書でも指摘されているように、「2050年までにネットゼロ排出量を達成するという挑戦は、銅の新規供給がタイムリーに開始されない限り、短絡的なものとなり、手の届かないものにとどまるだろう...」。

世界のエネルギーのうち、風力と太陽光によるものがわずか3%しかないことを考えると、「ネット・ゼロ」は当分の間不可能であることは間違いなさそうだ。世界のエネルギーの約10%は薪の燃焼によるもので、風力と太陽光の3倍である。このトピックに関する議論はしばしば政治的な議論に発展するが、サザン・カッパー・コーポレーション(SCCO)やフリーポート・マクモラン・インク(FCX)といった鉱山会社を含め、銅には強気であり続ける。

銅ETF(CPER)

銅投資の最も直接的なルートは、LME先物かCOMEX先物だ。 米国銅ETF商品(CPER)はNYSE Arcaで取引され、銅へのエクスポージャーを求める市場参加者に代替手段を提供している。CPERの運用資産は約1億3,000万ドルで、1日平均8万2,565株の取引がある。CPERの管理手数料は0.88%。

直近の3月銅価格は2023年10月23日の3.5575ドルから12月1日の3.9330ドルまで10.6%上昇し、FRB会合前に直近のピークに達した。

同期間、CPERは22.02ドルから24.30ドルまで10.4%上昇し、ETFは銅の上昇に見事に追随した。

ETFの欠点のひとつは、銅先物が24時間取引されているのに対し、ETFは米国株式市場の時間帯にしか取引できないことだ。そのため、株式市場が動いていないときには、CPERは高値や安値を見逃す可能性がある。

FCXは銅のトップ生産者である

銅投資家のもうひとつの選択肢は、大手銅生産企業のひとつ、フリーポート・マクモラン(FCX)だ。

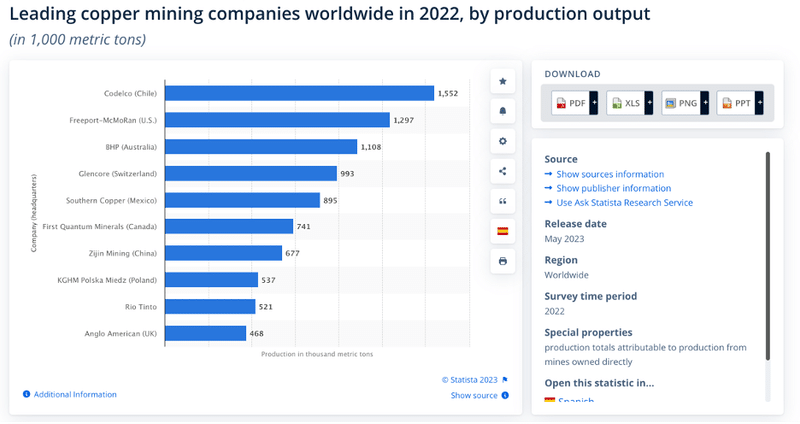

このグラフを見ると、FCXは2022年、世界トップの生産者であるコデルコ(チリの国有銅鉱山会社)に次ぐ、銅採掘のリーディング・カンパニーである。

12月19日の1株当たり42.18ドルで、FCXの時価総額は約593億ドルに達し、1日平均1,340万株が取引されている。FCXは0.60ドルの配当金を支払っており、利回りは1.42%だ。

チャートを見ると、FCX株は10月23日の33.08ドルから12月1日の39.46ドルまで19.3%上昇した。鉱業株はしばしば、上昇局面では原商品価格をアウトパフォームし、下落局面ではアンダーパフォームするため、レバレッジが効く。一方、銅市場の強気心理の表れとして、先物とLMEフォワードが過去数セッションにわたって12月1日のピークを下回る高値をつけた一方で、FCXは12月19日に1株当たり42.62ドルまで上昇した。 投資家が2024年の銅価格上昇を見越してFCXを買っているためだ。

サザン・コッパ―(SCCO)

サザン・コッパ―も米国上場の銅生産業者である。12月18日の1株当たり82.82ドルで、時価総額は約695億ドルに達している。FCXは4.00ドルの配当金を支払っており、配当利回りは、4.7%である。

まとめ

気候変動問題への取り組みが銅を下支えする一方で、2024年に銅が最も抵抗の少ない道を歩むためには、中国の経済状況が重要である。もし中国経済が復活すれば、需要が高まり、在庫が減少し、鉱山の供給が需要に追いつかなくなるため、銅価格は来年に急騰する可能性がある。さらに、新たな鉱山の供給が軌道に乗るまでには何年もかかるため、大幅な供給不足が発生し、価格がオーバーシュートして上昇に転じる可能性もある。ロバート・フリードランドのコメントでは、新規鉱山供給には1トン当たり1万5000ドルが必要で、これをCOMEX先物価格に換算すると1ポンド当たり約6.80ドルになる。

2024年に銅価格が上昇する確率は高い。一方、どのようなロング・ポジションでも、今後数週間で価格が下落した場合に追加できる余地を残しておく必要がある。ボラティリティの高い商品資産クラスでは、底値選びは常に危険な賭けとなる。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#米経済指標

#米国債金利

#銅価格2024年

#米個別株 #フリーポート・マクマホン

#FCX

#銅先物 #銅価格

#米個別株の動き

この記事が気に入ったらサポートをしてみませんか?