米国株 まとめ 1月4日:債券利回りの上昇でハイテク株が下押しされ、株価は概ね下落 *備忘録*

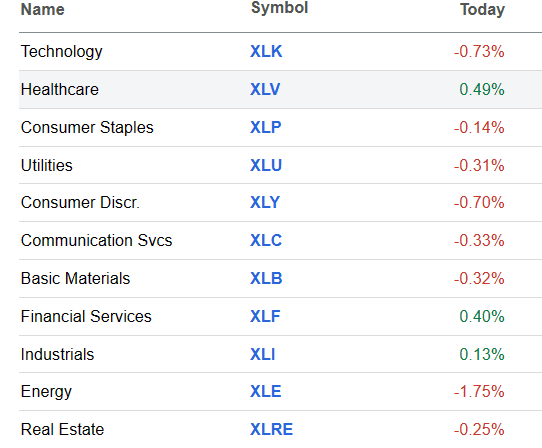

株価はまちまちで、S&P500とナスダック100は3週間ぶりの安値まで下落した。 金利に敏感なテクノロジー株は、米国の労働市場に関するレポートが予想を上回ったことで債券利回りが上昇し、FRBの利下げ期待が後退したことから圧力を受けた。

プラス面では、原油価格の下落が航空株を押し上げた。 また、APAコープが同社を45億ドルで買収したことで、カロン石油は+3%以上上昇した。 さらに、オールステート、EPAMシステムズ、レヴィティ、ダラー・ゼネラル、メルク・アンド・カンパニーが格上げされ、+1%以上上昇した。

米週間新規失業保険申請件数は-1.8万件減少し、2年2ヵ月ぶりの低水準となる20.2万件となった。

米12月ADP雇用者数は+16.4万人で、予想の+12.5万人を上回り、過去4ヵ月で最大の増加となった。

市場は、1月30~31日に開催される次回FOMCで-25bpの利下げが実施される可能性を7%、3月19~20日に開催される次回FOMCで同-25bpの利下げが実施される可能性を70%と織り込んでいる。

欧米国債利回りは上昇した。10年物T-Note債券利回りは+7.9bp上昇し3.995%となった。 ドイツ10年債利回りは2.142%と2週間半ぶりの高水準まで上昇し、+10.0bpの2.124%。 英10年ギルト利回りは3.738%と2週間半ぶりの高水準に上昇し、+8.8bpの3.727%。

中国12月Caixinサービス業PMIは+1.4上昇の52.9で5ヵ月ぶりの高水準となり、予想の51.6を上回った。

ユーロ圏12月S&P総合PMIは47.6と、前回発表の47.0から+0.6上方修正された。

ドイツの12月消費者物価指数(EU基準)は前月比0.2%上昇、前年同月比3.8%上昇と、予想の前月比0.3%上昇、前年同月比3.9%上昇を下回った。

海外株式市場はまちまち。 ユーロ・ストックス50指数は+0.58%の上昇。 中国の上海総合指数は-0.43%。日本の日経平均株価は-0.53%。

おもな株価の動き

アパ・コーポレーション(APA)は、負債を含め45億ドルでカロン石油を買収した後、-7%以上下落しS&P500の下落率トップとなった。

ウォルグリーン・ブーツ・アライアンス(WBA)は、四半期配当を48セント/株から25セント/株に引き下げた後、-5%以上下落し、ダウ・ジョーンズ工業株とナスダック100の下落率トップとなった。

モービルアイ・グローバル(MBLY)は、2024年の売上高をコンセンサスの25.8億ドルを大きく下回る18.3億ドル~19.6億ドルと予想し、-24%以上の下落となった。 オン・セミコンダクター(ON)とNXPセミコンダクターNV(NXPI)は-3%以上下落した。

原油価格が下落したため、エネルギー株とエネルギー・サービス・プロバイダーが下落した。 その結果、マラソン・ペトロリアム(MPC)、コノコフィリップス(COP)、ダイヤモンドバック・エナジー(FANG)、バレロ・エナジー(VLO)、デボン・エナジー(DVN)、オクシデンタル・ペトロリアム(OXY)、ハリバートン(HAL)、マラソン・オイル(MRO)は+2%以上の下落となった。

Qorvo(QRVO)は、パイパー・サンドラーがオーバーウェイトからニュートラルに格下げしたため、-2%以上下落した。

アップル(AAPL)は、パイパー・サンドラーがオーバーウェイトからニュートラルに格下げしたため、-1%以上下落した。

コナグラ・ブランズ(CAG)は、第2四半期の既存事業売上高が-3.40%とコンセンサス(-2.26%)を下回り、通期の既存事業売上高見通しを従来の+0.09%から-1%から-2%に引き下げ、1%以上下落した。

EPAMシステムズ(EPAM)は、ウルフ・リサーチが同業他社からアウトパフォームに格上げしたことで、+2%以上上昇した。

ダラー・ゼネラル (DG) は、バークレイズが目標株価を154ドルとし、オーバーウェイト・イコールウェイトに格上げしたため、+2%以上上昇した。

メルク・アンド・カンパニー(MRK)は、コーウェンが目標株価を135ドルとし、マーケット・パフォームからアウトパフォームに格上げしたため、+1%以上上昇し、ダウ工業株指数の上昇率トップとなった。

クルーズ・ライン・オペレーターは、過去2セッションで-10%以上下落した後、木曜日には上昇した。カーニバル(CCL)は+3%以上上昇し、S&P500の上昇率トップとなった。 また、ノルウェージャン・クルーズ・ライン・ホールディングス(NCLH)とロイヤル・カリビアン・クルーズ・リミテッド(RCL)も+1%以上上昇した。

キャロン・ペトロリアム(CPE)は、アパ・コーポレーションが同社を45億ドルで買収し、+3%以上の上昇した。

オールステート(ALL)は、モルガン・スタンレーが目標株価を171ドルとし、イコールウェイトからオーバーウェイトに格上げしたため、+2%以上上昇した。

レヴィティ(RVTY)は、エバーコアISIがインラインからアウトパフォームに格上げしたことで、+2%以上上昇した。

原油価格が下落し、ジェット燃料価格が低下し、業績にプラスとなることから、航空株は上昇した。 その結果、ユナイテッド航空ホールディングス(UAL)とサウスウエスト航空(LUV)は+2%以上の上昇で引けた。 また、デルタ航空(DAL)とアメリカン航空グループ(AAL)は+1%以上上昇した。

債券、為替、原油市場

3月限10年物T-Note債券先物は-17ティック下落し、10年物T-Note債券利回りは+7.9bp上昇し3.995%となった。 10年債券先物は緩やかな損失を計上し、水曜日の3週間ぶりの安値を上回った。ドイツ10年債利回りと英国10年ギルト利回りが2週間半ぶりの高水準に上昇したことで、欧州国債利回りの上昇によるネガティブなキャリーオーバーに圧迫された。 また、米12月ADP雇用統計と週間失業保険申請件数は予想を上回り、労働市場の力強さを示した。 さらに、10年物インフレ・ブレークイーブン・レートが3週間ぶりの高水準となる2.241%まで上昇したことは、インフレ期待の高まりはT-Note債券にとって弱気材料となる。

米雇用統計を前にドルは下落

ドルインデックスは、-0.08%下落した。ドル相場は、金曜日の雇用統計を前にポジションの整理やロングの整理が進み、小幅な損失となった。 木曜日に発表された週間失業保険申請件数と12月ADP雇用者数が予想を上回り、労働市場の力強さが示され、FRBの政策にとってタカ派的な材料となったことから、ドルの損失は限定的となった。

米経済指標はドルにとって強気だった。 週間新規失業保険申請件数は-18,000件減少し、2年2ヶ月ぶりの低水準となる202,000件となった。 また、12月ADP雇用者数は+16.4万人となり、予想の+12.5万人を上回った。

ユーロ/米ドル は、+0.20%上昇した。ユーロ圏のS&P12月総合PMIが上方修正されたことで、欧州の国債利回りが上昇し、ECBの利下げ観測が後退したため、ユーロは上昇した。

ユーロ圏12月S&P総合PMIは、前回発表の47.0から+0.6上方修正され47.6となった。

ドイツの12月消費者物価指数(EU基準)は前月比+0.2%、前年同月比+3.8%と、予想の前月比+0.3%、前年同月比+3.9%を下回った。

スワップ市場では、ECBが次回会合(1月25日)の利下げ幅を5%、次回会合(3月7日)の利下げ幅を50%として、それぞれ-25bpの利下げを実施する可能性を織り込んでいる。

米ドル/円は+0.895%上昇した。円相場は、今週の下げ幅を拡大し、対ドルで2週間ぶりの安値となった。 米国債利回りの上昇は、円にとって弱気材料となった。 また、能登半島地震の経済的影響が日銀によるマイナス金利の終了を遅らせるとの思惑も円の重荷となった。

金は+7.20(+0.35%)、銀は+0.030(+0.13%)

金と銀は序盤の下げから回復し、小幅高で引けた。ドル安は金属にとって支援材料となった。 また、10年物インフレブレークイーブンレートが3週間ぶりの高水準に上昇したことから、インフレ期待の高まりがインフレヘッジとしての金の需要を押し上げた。 さらに、中東における地政学的緊張の高まりが、貴金属の安全資産としての需要を押し上げた。世界的な債券利回りの上昇から貴金属の上昇は限定的だった。 また、銀相場は、銅相場が3週間ぶりの安値まで下落したことから、マイナスが持ち越され、重しとなった。

需要低迷がEIA製品在庫を押し上げ、原油価格は下落

WTI原油は-0.51 (-0.70%)、RBOBガソリンは-4.80 (-2.22%)

原油・ガソリン相場は、序盤の上昇を戻し、EIA週報で原油製品在庫が予想外に増加し、米国のエネルギー需要の弱さを示す結果となり、下げに転じた。 原油価格は、リビアでの供給障害と中東での地政学的緊張の高まりにより、当初は上昇に転じた。 また、世界経済指標が予想を上回ったことも、エネルギー需要と原油価格に好材料となった。

リビアが水曜、抗議者が施設に侵入したためシャララ油田を閉鎖すると発表したことで、原油は世界的な原油供給の逼迫を支えた。 シャララ油田はリビア最大の油田で、約30万B/Dを生産している。

木曜日の経済指標は予想を上回り、エネルギー需要と原油価格を下支えした。 米週間新規失業保険申請件数は-1.8万件減少し、2年2ヵ月ぶりの低水準となる20.2万件となった。 また、米12月ADP雇用者数は+16.4万人と、予想の+12.5万人を上回り、過去4ヵ月で最大の増加となった。 さらに、中国12月CaixinサービスPMIは+1.4上昇し52.9と5ヵ月ぶりの高水準となり、予想の51.6を上回った。 最後に、ユーロ圏の12月S&P総合PMIは、前回発表の47.0から+0.6上方修正され47.6となった。

EIA週報は、原油とその製品についてまちまちの結果となった。 弱気材料としては、12月29日週の米国ガソリン需要が前週比-13.2%の795.4万B/Dと、約1年ぶりの低水準となったことで、EIAのガソリン供給量は予想に反して+1090万B/Lと、9ヵ月半ぶりの高水準となった。 また、EIAの留出油在庫は予想に反して1009万バレル増加し、ほぼ2年ぶりの高水準となった。 さらに、WTI先物の受け渡し地点であるクッシングの原油供給量は70.6万バレル増となった。 強気側では、EIAの原油在庫が-550万バレルと、予想の-300万バレルを大きく下回った。

EIA報告によると、(1)12月29日時点の米国原油在庫は季節的な5年平均を-2.3%下回り、(2)ガソリン在庫は季節的な5年平均を+1.8上回り、(3)留出油在庫は季節的な5年平均を-4.1%下回った。 12月29日に終了した週の米原油生産量は前週比0.8%減の1,320万B/Dとなり、過去最高だった前週の1,330万B/Dから減少した。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株 #WTI原油

#米個別株の動き ♯ドル円

#ビットコインETF

#ビットコインETF承認期限迫る

この記事が気に入ったらサポートをしてみませんか?