米国株 まとめ 4月23日:第1四半期決算が好感され、株価は上昇 *備忘録*

S&P500指数(SPY)は+1.20%、ダウ工業株指数(DIA)は+0.69%、ナスダック100指数(QQQ)は+1.51%。

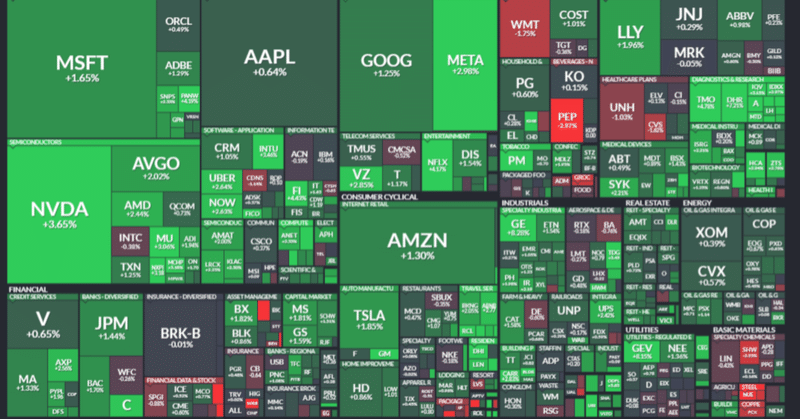

米国株価指数は小幅高で引け、ダウ工業株30種指数は1週間半ぶりの高値まで上昇した。予想を上回る第1四半期決算が株価を下支えした。 米4月S&P製造業PMIが予想を下回ったことで、債券利回りが低下し、株価指数は上昇幅を拡大した。

グローブ・ライフは通期営業利益予想を上方修正し、+14%以上の上昇となった。 また、ゼネラル・エレクトリックもGEエアロスペース通期営業利益予想を上方修正し、+8%以上の上昇。 さらに、ダナハーも第1四半期の売上高が予想を上回ったため、+7%以上の上昇となった。一方、LKQコーポレーションは、第1四半期の売上高がコンセンサスを下回ったと発表し、-14%以上下落した。また、MSCIは第1四半期の営業収益が予想を下回ったと発表し、-13%以上下落した。 さらにペプシコは、通期の既存事業売上高がコンセンサスを下回ると予想し、-2%以上の下落となった。S&P500種構成企業のうち、総資本の40%以上に当たる180社が今週決算を発表する予定である。 テスラは火曜日引け後に、メタ・プラットフォームズは水曜日に、アルファベットとマイクロソフトは木曜日に決算を発表する。

米4月S&P製造業PMIは予想に反して-2.0低下し、4ヵ月ぶりの低水準となる49.9となった。

米3月新築住宅販売件数は前月比8.8%増加の69.3万件と6ヵ月ぶりの高水準、予想の66.8万件を上回る。

米4月リッチモンド連銀製造業景況指数は、前月比+4 の-7と予想の-8を上回った。

市場では、4月30日から5月1日にかけて開催される次回FOMCでは3%、6月11日から12日にかけて開催される次回FOMCでは14%、それぞれ-25bpの利下げが実施される可能性があるとみられている。

海外株式市場はまちまちだった。 ユーロ・ストックス50種指数は1週間ぶりの高値まで上昇し、+1.44%の上昇で引けた。 中国の上海総合指数は-0.74%で引けた。 日本の日経平均株価は+0.30%上昇した。

おもな米国株の動き

グローブ・ライフ(GL)は、通期営業利益予想を11.30〜11.80ドルから11.50〜12.00ドルに上方修正し、+14%以上上昇してS&P500種株価指数の上昇率トップとなった。

ゼネラル・エレクトリック(GE)は、GEエアロスペース通期営業利益予想を前回予想の60億~65億ドルから62億~66億ドルに上方修正し、+8%以上上昇した。

ダナハー(DHR)は、第1四半期の売上高が58億ドルと、コンセンサスの56億2000万ドルを上回ったことで、+7% 以上上昇した。

モンゴDB (MDB)は、ループ・キャピタル・マーケッツが目標株価を415ドルとし、新規に買いと評価したため、+7%以上上昇し、ナスダック100の上昇率トップとなった。

キンバリー・クラーク(KMB)は、第1四半期の売上高が51.5億ドルとコンセンサスの50.8億ドルを上回り、通期の既存事業の売上高成長率見通しを1桁台半ばに引き上げたことで、+5% 以上上昇した。

フィサーブ(FISV)は、コンセンサスの1.79ドルを上回る1.88ドルの第1四半期調整後EPSを発表し、+4%以上上昇した。

ゼネラル・モーターズ(GM)は、第1四半期の調整後EPSを2.62ドルとコンセンサスの2.12ドルを上回り、通期の調整後EPS予想を従来の8.50~9.50ドルから9.00~10.00ドルに引き上げ、+4%以上上昇した。

パルテグループ(PHM)は、コンセンサスの36億ドルを上回る39.5億ドルの第1四半期売上高を報告し、+4%以上上昇した。

ヒベット(HIBB)は、JDスポーツが約11億ドル(1株あたり約87.50ドル)で買収することで合意し、+18%以上上昇した。

LKQコーポレーション(LKQ)は、第1四半期の売上高がコンセンサス(37.6億ドル)を下回る37.0億ドルと発表し、+4%以上下落し、S&P500の下落率トップとなった。

MSCI(MSCI)は、第1四半期の営業収益が6億8,000万ドルとコンセンサスの6億8,520万ドルを下回ったと発表し、-13%以上下落した。

ヌーコー(NUE)は、第1四半期のEPSが3.46ドルとコンセンサスの3.60ドルを下回ったと発表し、-8%以上下落した。

ペプシコ(PEP)は、通期の既存事業売上高がコンセンサスの+4.17%を下回る+4.00%と予想し、-2% 以上下落してナスダック100の下落率トップとなった。

インベスコ・リミテッド(IVZ)は、第1四半期の調整後純収益が10.5億ドルとコンセンサス(10.8億ドル)を下回り、-5%以上下落した。

WRバークレー(WRB)は、第1四半期に2900万ドルの投資ファンド損失を計上し、四半期中に自社株買いを行わなかったと発表し、-5%以上下落した。

パッケージング・コーポレーション・オブ・アメリカ(PKG)は、第1四半期の項目を除いたEBITDAが3億3,320万ドルと、コンセンサスの3億4,520万ドルより低いと発表し、-4%以上下落した。

シャーウィン・ウィリアムズ(SHW)は、第1四半期の調整後EPSが2.17ドルとコンセンサスの2.2ドルを下回り、通期の調整後EPSは10.85~11.35ドルとコンセンサスの11.45ドルを下回ると予想し、-2%以上下落した。

クリーブランド・クリフス(CLF)は、コンセンサス53.2億ドルを下回る52.0億ドルの第1四半期売上高を発表し、-11%以上下落した。

金利

10年物T-note債券先物は、+7ティック上昇して引けた。 10年物T-Note債券利回りは、-0.9bp低下し4.600%となった。 T-Note債券は、米4月S&P製造業PMIが予想外に低下し、FRBの政策にとってハト派的な要因となったことから、序盤の下落から回復し、緩やかに上昇した。 T-Note債券は当初、株高を受けて下落して始まった。また、財務省は今週1830億ドルのT債券入札の一環として、火曜日に690億ドルの2年物T債券を入札したため、供給圧力はT債券価格にとってマイナスとなった。財務省による690億ドルの2年物T-Note債券入札に対する需要は平均に近く、T債券価格にとっては中立的だった。 この入札の応札倍率は2.66倍で、10年物入札の平均倍率2.69倍をわずかに下回った。

欧州国債利回りは上昇した。 ドイツ10年債利回りは1.6bp上昇の2.502%だった。 英国の10年ギルト利回りは+3.6bpの4.241%に上昇した。

為替

債券利回りの低下と株価上昇でドルは後退

ドルインデックスは、1週間ぶりの安値まで-0.37%下落した。 ユーロ圏4月S&P総合PMIが過去11ヶ月で最大の伸びを示したことを受け、ドルはユーロ高から圧力を受けた。株高もドルの流動性需要を抑制した。 米国の4月製造業PMIが予想外に低下したことで、ドルは下げ幅を拡大した。

市場では、次回4月30日~5月1日のFOMCで-25bpの利下げが実施される可能性が3%、次回6月11日~12日のFOMCで19%と織り込んでいる。

ユーロ/米ドル 1週間ぶりの高値まで上昇し、+0.47%の上昇となった。 ユーロは、ユーロ圏4月S&P総合PMIが予想を上回り11ヶ月ぶりの高水準に上昇したことを示すポジティブな経済指標を受けて上昇した。 弱い米製造業関連のニュースを受けてドルが急落した後、ユーロは上昇幅を拡大した。

ユーロ圏の4月製造業PMIが予想外に低下したため、ユーロの上昇は限定的だった。 また、デ・ギンドスECB副総裁とナーゲルECB理事が、ECBは6月に利下げを開始するとのハト派的な発言をしたこともユーロの重荷となった。

ユーロ圏4月のS&P製造業PMIは予想に反して-0.5低下の45.6となり、予想の46.5への上昇を下回った。 4月の総合PMIは+1.1上昇の51.4と、予想の50.7を上回り、過去11ヵ月で最も強い拡大ペースとなった。

デ・ギンドスECB副総裁は、「ここ数週間と同じ方向に進むなら、ECBは6月に制限的な金融政策スタンスを緩和するだろう」と述べた。

ECB理事会メンバーでブンデスバンクのナーゲル総裁は、「3月からの良好なインフレ見通しが6月の見通しで確認され、今後発表されるデータがこの見通しを裏付ければ、ECBは金利引き下げを検討できる 」と述べた。

スワップでは、ECBが次回6月6日の会合で-25bpの利下げを実施する可能性を85%と織り込んでいる。

米ドル/円は、-0.03%下落した。 円相場は、対ドルで33年ぶりの安値を回復し、小幅な上昇を記録した。 鈴木財務相が、必要であれば外為市場に介入する環境は整っていると発言したことを受け、円のショートカバーが起こった。 円はまた、日本4月じぶん銀行製造業PMIが11ヶ月ぶりの高水準に上昇したという経済指標からも支持を集めた。 T-Note債券の利回りが低下に転じたことで、円は上昇幅を拡大した。

日銀の植田総裁は、「物価動向が見通し通り2%に向かって上昇すれば、金融緩和の程度を調整する。」と発言。

日本の4月じぶん銀行製造業PMIは+1.7上昇し、11ヶ月ぶりの高水準となる49.9となった。

スワップでは、日銀による+10bpの利上げの可能性を、4月26日の会合で12%、続く6月14日の会合で37%としている。

金は-4.3(-0.18%)、銀は+0.117(+0.43%)

金は2週間ぶりの安値まで下落した。 先週金曜日にイスラエルが報復攻撃を行った後、イランからの更なるエスカレートがなかったため、中東の地政学的緊張が緩和され、貴金属は安全資産としての需要が減少し、圧力を受けている。 また、株価上昇も貴金属の安全資産としての需要を抑制した。

プラス面では、ドル指数が1週間ぶりの低水準まで下落したことは、貴金属にとって強気材料だ。また、T-Note債券の利回りが低下したことで、金価格は最悪の水準から回復した。 銀は、米3月新築住宅販売件数が予想を上回ったことが支援材料となり、工業用金属需要を下支えした。

原油

ドル安と株高で原油は上昇

WTI原油)は+1.46 (+1.78%)、RBOBガソリンは+3.81 (+1.43%)

原油とガソリン価格は緩やかに上昇した。 ドル安はエネルギー価格にとって強気材料となった。 また、株高は、エネルギー需要と原油価格を支える経済見通しの楽観論を強めた。 イスラエルとイランの緊張が緩和し、イランは先週金曜日のイスラエルの報復攻撃には応じないとの見方が強まったため、原油価格の上昇は限定的となった。世界経済ニュースは、エネルギー需要と原油価格にとって好悪まちまちだった。 ポジティブな面では、米3月新築住宅販売件数が前月比+8.8%増の69.3万件と、予想の66.8万件を上回り6ヵ月ぶりの高水準となった。 また、ユーロ圏4月の総合PMIは+1.1上昇の51.4と予想の50.7を上回り、11ヵ月ぶりの高水準となった。 さらに、日本の4月じぶん銀行製造業PMIは+1.7上昇し、11ヵ月ぶりの高水準となる49.9となった。 弱気な面では、米国の4月S&P製造業PMIが予想に反して-2.0となり、52.0への上昇予想に対し4ヵ月ぶりの低水準となる49.9となった。 また、ユーロ圏の4月S&P製造業PMIも予想に反して-0.5低下の45.6となり、予想の46.5上昇を下回った。

水曜日のEIA週間在庫統計では、原油在庫が+200万バレル増加し、ガソリン在庫は-140万バレル減少するとの見方がコンセンサスとなっている。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き ♯ドル円

#原油相場

この記事が気に入ったらサポートをしてみませんか?