米国株 まとめ 7月3日: 連休で短縮されたセッションを小幅上昇 *備忘録*

S&P500指数(SPY)は+0.12%、ダウ工業株指数(DIA)は+0.03%、ナスダック100指数(QQQ)は+0.19%と小幅上昇。

月曜日の株価指数は、祝日で短縮された取引セッションで小幅な上昇となった。 米国市場は7月4日の独立記念日の祝日のため、火曜日は休場となる。 ナスダック100種株価指数は、テスラが四半期売上高で過去最高を記録し、+6%以上の上昇を見せたことから、テクノロジー株が堅調となり、2週間ぶりの高値となった。 地銀株が堅調だったことも、市場全体を下支えした。 さらに米国株は、予想を上回る中国の製造業関連のニュースを受けて中国株が上昇したことや、ユーロ・ストックス50種指数が年初来高値を更新したことも支えとなった。

株価指数は、6月ISM製造業景況指数が予想に反して過去3年間で最大のマイナスとなったことから、景気懸念から最高値から反落した。 また、10年間のブレーク・イーブン・インフレ率が5週間ぶりの高水準に上昇したため、インフレ期待が高まったことも株価にマイナスとなった。

米6月ISM製造業景況指数は、予想に反して-0.9の46.0となり、予想の47.1への上昇を下回った。 6月のISM製造業支払価格指数は-2.4で41.8と6ヵ月ぶりの低水準となり、予想の44.0を大幅に下回った。

5月の米建設支出は前月比0.9%増と、予想の0.6%増を上回った。

市場は、7月25-26日に開催される次回FOMCでの利上げ確率を86%としている。 市場は、11月までのピーク金利を5.42%と予想しており、これは現在の連邦政府系ファンドの実効金利5.07%より35bp高い。

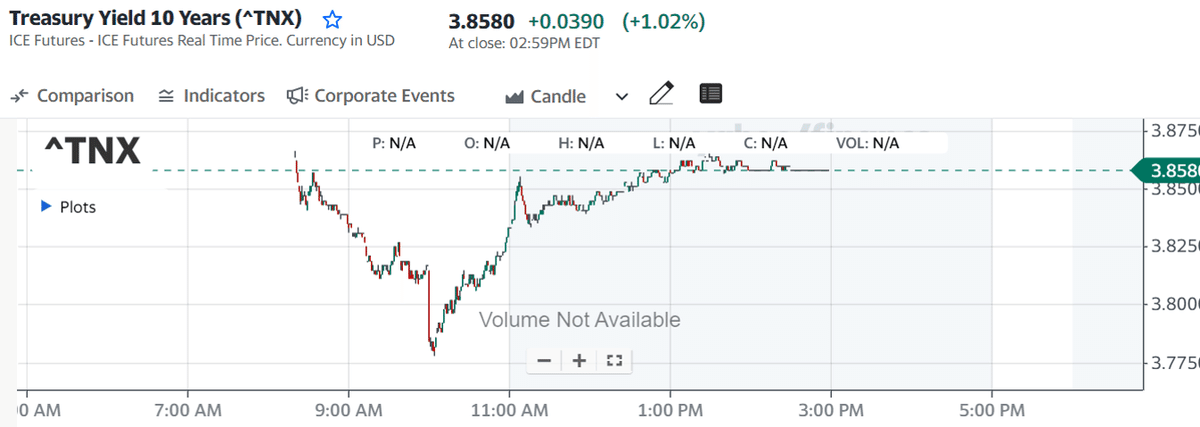

世界の債券利回りは上昇した。 10年物T-Note債券利回りは、+2.6bp上昇し3.862%となった。 ドイツ10年債利回りは4.5bp上昇の2.437%、英国10年ギルト利回りは5.2bp上昇の4.440%だった。

海外株式市場はまちまち。 ユーロ・ストックス50種指数は-0.02%で引けた。 中国の上海総合指数は+1.31%上昇した。 日本の日経平均株価は+1.70%上昇した。

主な株価の動き

テスラ(TSLA)は、第2四半期に全世界で過去最高の466,140台を販売し、コンセンサスの448,350台を上回ったと発表した後、+6%以上上昇。 他の電気自動車メーカーもこのニュースで上昇した。 リビアン・オートモーティブ(RIVN)は+17%以上、ルーシッド・グループ(LCID)は+7%以上上昇し、ナスダック100の上昇率トップとなった。

フィデリティ・ナショナル・インフォメーション・サービシズ(FIS)は、フィナンシャル・タイムズ紙が、プライベート・エクイティ企業が150億ドルを超える評価額でワードペイの株式の過半数を購入することを検討していると報じたことを受け、+6%以上の上昇で引けた。

地銀株は月曜日に上昇した。 ザイオン・バンコープ(ZION)は+4%以上の上昇で引けた。 また、キーコープ(KEY)、コメリカ(CMA)、トゥルーイスト・ファイナンシャル(TFC)も+3%以上の上昇。 さらに、M&Tバンク(MTB)、フィフス・サード・バンコープ(FITB)、リージョンズ・ファイナンシャル(RF)は+2%以上の上昇。

ユナイテッド・パーセル・サービス(UPS)は、国際チームスターズ同胞組合との次期契約で配達ドライバーの二重賃金制度を廃止することで合意し、現行の労働協約が7月末に失効する際に全国的なストライキが発生する可能性が低くなったことから、+2%以上の上昇。

医療機器メーカーは売られた。 エドワーズ・ライフサイエンス(EW)は-3%以上下落し、S&P500の下落率トップとなった。 また、アライン・テクノロジー(ALGN)、バクスター・インターナショナル(BAX)、ステリス・ピーエルシー(STE)、イデックス・ラボラトリーズ(IDXX)、インスレット・コープ(PODD)、ストライカー(SYK)は-2%以上の下落。

アストラゼネカ(AZN)は、バークレイズが「臨床的に意義のある」という文言の欠如と、肺がん治療薬候補のdatapotamabの試験に関連する死亡例の存在が、同薬の重要な懸念材料であると指摘したため、-8%以上下落してナスダック100の下落率トップ。

カーマックス(KMX)は、先週水曜日に複数の取締役が合計580万ドルの株式を売却したことがSECに提出されたことから、インサイダー売りの兆候が出て-1%以上下落。

他の市場

9月限10年物T-Note債券先物は-10.5ティック下落し、10年物T-Note債券利回りは+2.6bp上昇し3.862%となった。 債券は、10年物ブレークイーブン・インフレ率が2.268%と5週間ぶりの高水準に上昇し、インフレ期待が高まったことから、序盤の上昇を諦め、緩やかな損失となった。 また、株高が国債の安全資産としての需要を抑制したことから、米国債は反落した。6月ISM製造業景況指数が予想に反して過去3年で最も低下したことを受け、米国債は当初上昇に転じた。 また、6月ISM製造業景況指数が6カ月ぶりの低水準となったことも、米国債を下支えした。

ドルは米国債利回りとともに上昇

ドルインデックスは+0.08%上昇。 7月25-26日に開催される次回FOMCで+25bpの利上げが実施される公算が86%となり、FRBが利上げを継続するとの見方からドルは小幅上昇した。 6月米ISM製造業景況指数が予想外に3年ぶりの低水準となったことで、ドルは月曜の最高水準から反落した。

ユーロ/米ドルは+0.03%上昇。 ユーロは月曜日、ECB理事会メンバーでブンデスバンクのナーゲル総裁が、ECBの利上げはまだ終わっていないとタカ派的な発言をしたことで、序盤の損失から回復し、小幅な上昇を記録した。ユーロ圏の6月S&P製造業PMIが3年ぶりの低水準に下方修正されたことを受け、当初は下落に転じた。

ECB理事会メンバーでブンデスバンクのナーゲル総裁は、「物価見通しには上振れリスクが支配的だ」とし、「私の見るところ、利上げにはまだ先がある」と述べた。

ユーロ圏の6月S&P製造業PMIは、当初発表された43.6から43.4に下方修正された。

米ドル/円は、+0.28%上昇。 月曜日、円相場は緩やかに下落し、中央銀行の乖離により、先週金曜日につけた対ドル7ヶ月半ぶりの安値をわずかに上回った。 FRBとECBは利上げを続ける一方、日銀はQEと記録的な低金利を維持している。 また、月曜日にT債券の利回りが上昇したことも円の重荷となった。 第2四半期の大企業製造業景況感指数(短観)が過去7四半期で初めてプラスとなり、日本の景況感が改善したため、円の下落は限定的となった。

第2四半期日本企業短期経済観測調査(短観)大企業製造業景況感は、予想の3より強い5となり、7四半期ぶりの上昇となった。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株

#米個別株の動き ♯ドル円

#TSLA #ビットコイン #FIS #RIVN #LCID #ZION #KEY #CMA

#TFC #UPS #EW #ALGN #BAX #STE #IDXX #PODD

#SYK #AZN #KMX

この記事が気に入ったらサポートをしてみませんか?