米国株 まとめ 5月22日:タカ派的なFOMC議事録で株価は後退*備忘録*

S&P500指数(SPY)は-0.27%、ダウ工業株指数(DIA)は-0.51%、ナスダック100指数(QQQ)は-0.05%下落

米国株価指数は小幅安で引け、ダウ工業株30種指数は1週間ぶりの安値となった。世界的な債券利回りの上昇が、株式市場全体の重荷となった。 英・独10年債利回りは、英国の消費者物価が先月予想を下回り、イングランド銀行がいつ利下げに踏み切ることができるかという疑問が生じたため、2週間半ぶりの高水準に上昇した。 また、ドイツでは第1四半期の賃金が予想以上に上昇したため、ドイツ連邦銀行はサービス部門における物価上昇圧力の持続について警告を発した。午後の株価は、4月30日から5月1日にかけて開催された連邦公開市場委員会(FOMC)のタカ派的な議事録を受けて下落幅を拡大した。 議事録では、「参加者は第1四半期のインフレ率が期待外れであったことに留意した」とし、「金利の長期安定維持」について議論した。 「議事録はまた、「多くの」参加者が、インフレ率を目標値まで低下させるために政策が十分に制限的であったかどうかに疑問を呈し、「様々な」参加者が、必要であればさらに引き締めることを望んでいると述べた。

ナスダック100は、アナログ・デバイセズが第2四半期の売上高が予想を上回り、第3四半期の売上高もコンセンサスを上回ると予想したことから、10%以上の上昇となりチップ株を押し上げ、年初来高値を更新した。 市場は、水曜日の引け後に発表されるエヌビディアの決算とその見通しを待ち望んでおり、AIへの投資が堅調なペースで続いているかどうかを見極めようとしている。

5月17日に終了した週の米週間MBA住宅ローン申請件数は+1.9%増加した。 住宅ローン購入サブ指数は-1.2%、借り換えサブ指数は+7.4%上昇した。 平均30年固定金利住宅ローンは前週の7.08%から7.01%へ0.07bp低下した。

米4月中古住宅販売件数は、予想に反して前月比-1.9%の414万件となった。

市場では、6月11-12日に開催されるFOMCで5%、続く7月30-31日に開催されるFOMCで21%、それぞれ-25bpの利下げが実施される可能性があると織り込んでいる。

海外株式市場はまちまちだった。 ユーロ・ストックス50種株価指数は1週間半ぶりの安値となり、-0.43%の下落で引けた。 中国の上海総合指数は+0.02%上昇した。 日本の日経平均株価は-0.85%安。

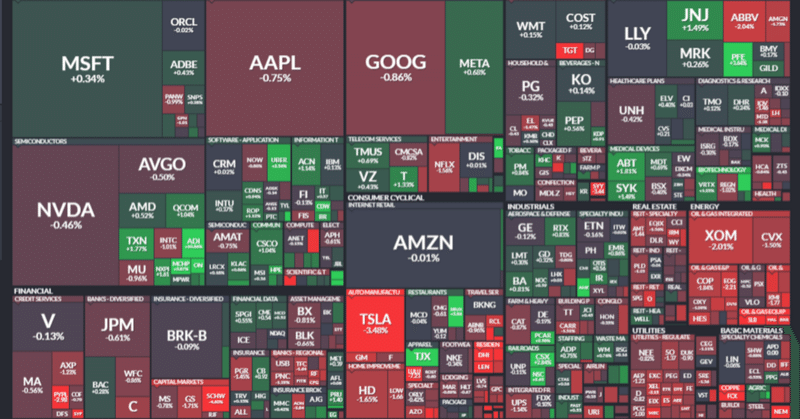

おもな米国株の動き

ターゲット(TGT)は、第1四半期の調整後EPSが2.03ドルとコンセンサス(2.05ドル)を下回り、第2四半期の調整後EPSは1.95-2.35ドルとコンセンサス(2.19ドル)の中間値を下回ると予想し、-8%以上下落してS&P500の下落トップとなった。

ルルレモン・アスレティカ(LULU)は、最高製品責任者サン・チョーの退任を発表し、-7%以上下落してナスダック100の下落率トップとなった。

ガーミン・リミテッド(GRMN)は、バンク・オブ・アメリカが目標株価を150ドルとし、中立からアンダーパフォームに格下げしたため、-5%以上下落した。

米4月中古住宅販売件数が予想外に減少したことを受け、住宅建設株は後退した。 トール・ブラザーズ(TOL)は-8%以上下落した。 また、レナー(LEN)も-4%以上下落して引けた。 さらに、プルテグループ(PHM)とDRホートン(DHI)は-3%以上下落した。

テスラ(TSLA)は、欧州自動車工業会がテスラの4月ユーロ圏登録台数を-2.3%減の1万3951台と発表し、15カ月ぶりの低水準となり、-3%以上下落した。

バイアサット(VSAT)は、第4四半期の予想EPSが+48セントの黒字であったのに対し、予想外の-24セントの赤字を発表したため、-16%以上下落した。

モディン・マニュファクチャリング(MOD)は、第4四半期の純売上高を6億350万ドルとコンセンサスの6億560万ドルを下回り、2025年の調整後EPSを3.55~3.85ドルとコンセンサスの3.80ドルより低い中値を予想し、-4%以上下落した。

アナログ・デバイセズ(ADI)は、コンセンサス21.1億ドルを上回る21.6億ドルの第2四半期売上高を発表し、コンセンサス21.7億ドルを上回る22.6~22.8億ドルの第3四半期売上高を予想し、+10% 以上上昇した。

ダイコム・インダストリー(DY)は、第1四半期の調整後EBITDAが1億3,090万ドルとコンセンサスの1億2,380万ドルを上回り、+8%以上の上昇となった。

エレクトロニック・アーツ(EA)は、ブルームバーグ・インテリジェンスによると、好調なゲーム「EAスポーツFC24」の売上とライブサービス費用により、2025年の売上高がコンセンサス予想を上回る可能性があると発表し、+4%以上上昇した。

TJXコス(TJX)は、第1四半期売上高がコンセンサス予想の124.6億ドルを上回る125.0億ドルとなり、通期EPS予想を従来予想の3.94~4.02ドルから4.03~4.09ドルに引き上げ、+3%以上上昇した。

アメテック(AME)は、オッペンハイマーが目標株価を200ドルとし、マーケット・パフォームからアウトパフォームに格上げしたことで、+2%以上上昇した。

ストライカー(SYK)は、ニーダム&カンパニーが目標株価392ドルでホールドからバイにアップグレードした後、+1%以上上昇した。

プルデンシャル・ファイナンシャル(PRU)は、ジェフリーズが株価をホールドからバイに格上げした後、+1%以上上昇した。

金利

10年物T-Note債券先物は、-6.5ティック下落して引けた。 10年物T-Note債券利回りは、+1.6bp上昇し4.428%となった。 T-Note債券は1週間ぶりの低水準まで下落し、10年物T-Note債券利回りは1週間ぶりの高水準となる4.459%まで一時上昇した。

欧州の経済指標は、英国の消費者物価の上昇とドイツの賃金上昇を示し、欧州の国債利回りを押し上げ、T-Note債券相場の重荷となった。 4月30日から5月1日にかけて開催された米連邦公開市場委員会(FOMC)のタカ派的な議事録では、FRB政策がインフレ率を目標値まで低下させるのに十分な制限的なものであるかどうかについて、「多くの」当局者が疑問を呈したことが示されたため、債券は午後に安値まで下落した。 さらに、財務省が入札した160億ドルの20年物国債に対する需要が低迷し、入札倍率は2.51倍と、10年物国債の平均倍率2.62倍を大きく下回った。

欧州国債利回りは上昇した。 ドイツ10年債利回りは2.565%と2週間半ぶりの高水準まで上昇し、+3.6bpの2.534%。 英10年ギルト債利回りは4.253%と2週間半ぶりの高水準に上昇し、+10.2bpの4.232%。

為替

ドルは1週間ぶりの高値を更新、金はFOMC議事録のタカ派的な内容を受けて下落

ドルインデックスは、+0.28%上昇し、1週間ぶりの高値を記録した。T-Note債券利回りの上昇が、ドルの緩やかな上昇を支えた。 また、株安がドルの流動性需要を押し上げた。 午後、4月30日から5月1日にかけて開催された米連邦公開市場委員会(FOMC)の議事録がタカ派的だったため、ドルは上昇幅を拡大した。ドルにとってマイナス要因となったのは、米国の4月中古住宅販売件数が予想外に減少したことだった。また、英ポンドが2ヶ月ぶりの高値まで上昇したことも、ドルにとってマイナスだった。

ユーロ/米ドルは-0.33%下落し、1週間ぶりの安値を記録した。 ドル高がユーロの重荷となった。 また、ラガルドECB総裁が6月6日のECB利下げについて「強い可能性がある」と発言したことも、ユーロを下押しした。

ユーロの下落を抑えたのは、ブンデスバンクの月次報告で、ドイツの第1四半期の賃上げ交渉額が予想の4.8%増を大きく上回る6.2%増となったことだった。

ユーロ圏4月の新車登録台数は前年同月比13.7%増の91.4万台と、6ヵ月ぶりの大幅な伸びとなった。

ドイツ連邦銀行(ブンデスバンク)は月例報告で、第1四半期のドイツ国内の昇給率は6.2%増と予想の4.8%増を大きく上回ったと報告した。 ブンデスバンクは、「その結果、依然として高いサービス価格圧力が長期化する可能性がある」と述べた。

ECBのラガルド総裁は、6月6日にECBが利下げを実施する「可能性が高い」とし、「インフレはコントロールできていると確信している」と述べた。

ECB理事会メンバーでブンデスバンクのナーゲル総裁は、「6月にECBが初めて利下げを行ったとしても、その後の会合でさらに利下げを行うとは限らない」と述べた。

スワップでは、ECBが次回6月6日の会合で-25bpの利下げを実施する可能性を93%としている。

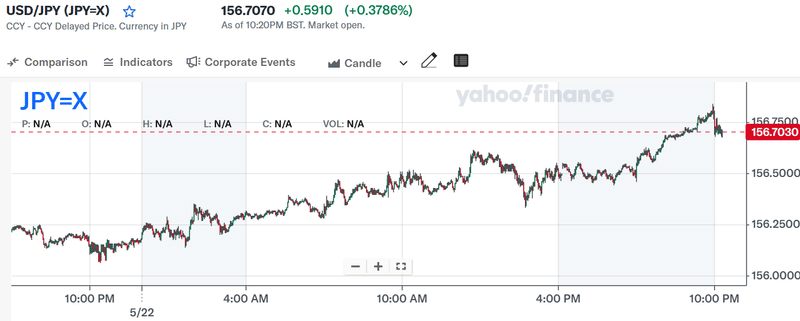

米ドル/円は+0.33%上昇した。 円は、T-Note債券利回りの強さを受け、対ドルで1週間ぶりの安値まで下落した。 また、日本の貿易統計が予想よりも弱かったことも、円にとって弱気材料となった。円にとってプラスに働いたのは、日本3月期のコア機械受注が予想外に増加したことだった。

日本の4月の輸出は前年同月比+8.3%と、予想の+11.0%を下回った。 また、4月の輸入は前年同月比+8.3%と予想の+8.9%を下回った。

日本の3月コア機械受注は、予想が前月比-2.0%であったのに対し、予想外に+2.9%増加した。

スワップ市場では、日銀が6月14日の会合で10BPの利上げを実施する可能性を28%としている。

金は-33.0 (-1.36%)、銀は-0.582 (-1.81%)

貴金属相場は小幅安で落ち着いた。 ドル指数が1週間ぶりの高値まで上昇したことは、金属価格にとって弱材料となった。 また、世界的な債券利回りの上昇も貴金属の重しとなった。 銀価格は、米国4月の中古住宅販売件数が予想外に減少し、産業用金属需要にとってマイナス要因となったことから、さらに圧力を受けた。金相場は、4月30日から5月1日にかけて開催されたFOMCの議事録がタカ派的であったため、午後の終値から1オンスあたり-10ドル以上下落した。ラガルドECB総裁のハト派的な発言は、6月6日にECBが利下げを実施する「可能性が高い」と述べ、価値貯蔵としての金需要を支持した。 他の経済報告では、英国の4月消費者物価指数(CPI)が予想を上回り、ドイツの第1四半期賃金も予想を上回った。

ドル高とEIA原油在庫の積み増しで原油価格は下落

WTI原油は、-1.09 (-1.39%)、RBOBガソリンは-3.95 (-1.58%)

原油とガソリン価格は1週間ぶりの安値まで下落し、小幅安で引けた。 ドルインデックスが1週間ぶりの高値まで上昇したことは、エネルギー価格にとってマイナスとなった。 水曜日のEIA週報が、先週の原油供給量が予想外に増加したことを示した後、原油価格は緩やかな下落を維持した。

水曜日のEIA週報は、主に原油と製品について弱気な内容だった。 EIAの原油在庫は、予想が200万バレルの減少であったのに対し、予想外に183万バレル増加した。 また、EIAのガソリン在庫は-94.5万バレルと、予想の-137.5万バレルを下回った。 また、留出油在庫は37.9万バレルの増加となり、予想の30万バレルの増加を上回った。 最後に、WTI先物の受け渡し地点であるクッシングの原油供給量は+133万バレルを記録し、10ヵ月ぶりの高水準となった。

水曜日のEIA報告によると、(1)5月17日時点の米国原油在庫は季節的な5年平均を-3.0%下回り、(2)ガソリン在庫は季節的な5年平均を-1.8%下回り、(3)留出油在庫は季節的な5年平均を-7.3%下回った。 5月17日に終わる週の米原油生産量は、前週比横ばいの1,310万B/Dとなり、最近の過去最高値である1,330万B/Dをわずかに下回った。

天然ガス価格は、米国の気温上昇と在庫積み増し縮小への期待で急騰

NYMEX天然ガスは+0.171 (+6.40%)

天然ガス価格は、4ヶ月ぶりの直近先物高値まで上昇し、大幅高となった。 今週後半にテキサス州、米国中西部、北東部で気温が上昇し、電力会社による冷房需要の増加が予想されることから、天然ガス価格は急騰した。また、天然ガスの週間供給量が平均を下回り、現在の過剰在庫が縮小するとの予想も支援材料となっている。 コンセンサスでは、木曜日のEIA週間天然ガス在庫は+85bcfで、この時期の5年平均+92bcfを下回るとしている。

BNEFによると、水曜日のロワー48州のドライガス生産量は98.7bcf/日(前年比3.3%減)であった。 BNEFによると、48州下部の水曜日のガス需要は67.3bcf/日(前年比5.5%増)であった。 BNEFによると、水曜日の米国LNG輸出ターミナルへのLNGネットフローは13.0bcf/日(前週比4.7%増)だった。

天然ガス価格は、4月26日につけた3年4カ月ぶりの安値(NGK24)から反発した。 天然ガス価格は、異常な暖冬で天然ガスの暖房需要が抑制され、在庫が平均を大幅に上回ったため、冬から春先にかけて暴落した。

米国の電力生産量の減少は、電力会社の天然ガス需要にとってマイナスだ。 エジソン・エレクトリック・インスティテュートが水曜日に発表したところによると、5月18日に終わった週の米国の総発電量は前年同期比-0.02%減の74,022GWh(ギガワット時)だったが、5月18日に終わる52週間の累積発電量は前年同期比+0.23%増の4,102,933GWhだった。

先週木曜日に発表されたEIAの週報は、天然ガス価格にとって強気な内容だった。5月10日に終了した週の天然ガス在庫は+70bcfの増加となり、予想の+76bcfを下回り、この時期の5年平均の増加量+90bcfを下回った。 5月10日時点の天然ガス在庫は前年同期比+17.5%増、5年間の季節平均を+30.8%上回っており、天然ガスの供給が潤沢であることを示している。 欧州では、5月19日現在のガス貯蔵量は67%で、この時期の5年平均の53%を上回っている。

ベーカー・ヒューズ社が金曜日に発表した5月17日に終わる週の米国天然ガス掘削リグ数は103リグで横ばいとなり、5月3日に終わる週に記録した2年半ぶりの低水準102リグをわずかに上回った。 2020年7月に記録したパンデミック時代の最低値68リグ(1987年以降のデータ)から、2022年9月に4年半ぶりの高水準となる166リグに上昇して以来、稼働リグ数は減少している。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き ♯ドル円

#原油相場

この記事が気に入ったらサポートをしてみませんか?