米国株 まとめ 5月31日:株価は不安定な動きの後、引けにかけ上昇 *備忘録*

S&P500指数 (SPY)は+0.80%、ダウ工業株指数 (DIA) 終値は+1.51%、ナスダック100指数 (QQQ) 終値は-0.01%。

ボラティリティが高まったのは、月の最終取引日であり、いくつかの株価指数がリバランスされたためでもある。

米株価指数は、米PCEデフレーターが予想通りであったことから10年物T-Note債券利回りが-4.6bp低下し、FRBの年内利下げ観測が後退しなかったことが支援材料となった。 T-Note債券利回りは、予想をやや下回った米個人消費報告でも低下した。 ハイテク株は、チップ株の軟調と、一部のメガ・キャップ・ハイテク株の長期清算圧力で下げた。

4月のPCEデフレーターは前月比+0.3%、前年同月比+2.7%と3月と変わらず、市場予想と一致した。前年同月比+2.7%は、1月と2月に記録した3年ぶりの低水準である前年同月比+2.5%を0.2ポイント上回った。 4月のコアPCEデフレーターは前月比+0.2%、前年同月比+2.8%で、これも市場予想通りだった。名目および実質PCEデフレーターは、FRBが目標とする2%のインフレ率をまだ大きく上回っているが、これらの指標は少なくとも3年ぶりの低水準に近いか、もしくは低水準にある。

4月の米個人消費は前月比+0.2%増と、3月の改定値+0.7%(速報値+0.8%)を下回り、市場予想の+0.3%より若干弱かった。 4月の実質個人消費支出は前月比-0.1%で、市場予想の+0.1%より弱かった。 4月の米個人所得は前月比+0.3%と、3月の+0.5%から低下したが、市場予想と一致した。

ダラス連銀のロリー・ローガン総裁は木曜日午後遅く、穏やかなタカ派的コメントとして、政策は「パンデミック前の金利水準と比較すると、我々が考えているほど制限的ではない」と述べた。 ローガン総裁は、「あらゆる選択肢をテーブルの上に置き、柔軟性を保ち続けることが本当に重要だ」と述べ、利上げの可能性を外部に残しておきたい意向を示した。 しかし、彼女はまた、インフレ率2%への道筋がまだ続いていると信じるに足る十分な理由があるとも述べた。

市場では、6月11-12日に開催されるFOMCで-25bpの利下げが実施される可能性を0%、続く7月30-31日に開催されるFOMCで14%と織り込んでいる。

海外株式市場はまちまちだった。 ユーロ・ストックス50は+0.03%で引けた。 中国の上海総合株価指数は-0.16%で引けた。 日本の日経平均株価は+1.14%上昇した。

おもな米国株の動き

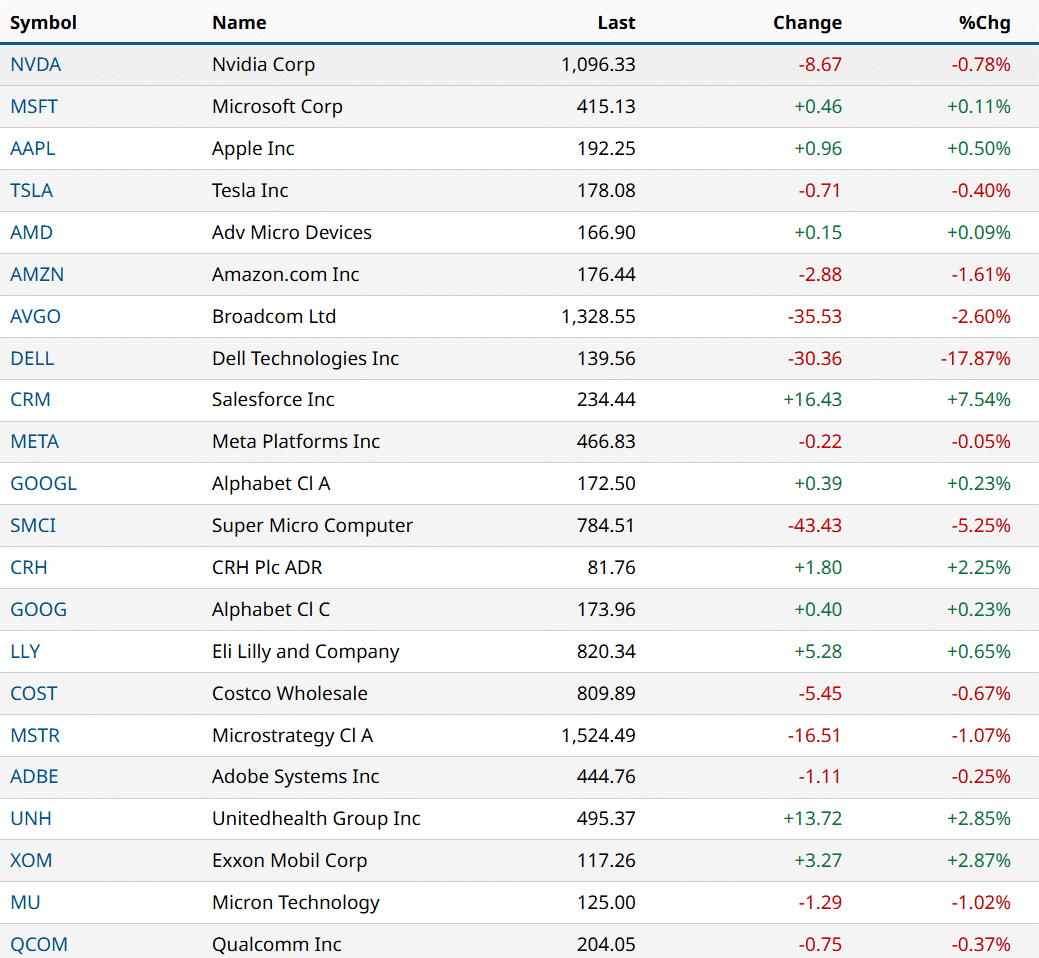

マーベル・テクノロジー(MRVL)は、市場予想通りの収益とガイダンスを発表したが、アナリストが株価の割高感を指摘したため、-10.46%下落した。 マーベルは他のチップ株の足を引っ張り、ラム・リサーチ(LRCX)、マイクロン(MU)、KLAコープ(KLAC)は-1%以上下落した。

データ・ベース・ソフトウェア開発会社のモンゴDB (MDB)は、通期業績ガイダンスを下方修正したことで、-24%下落し、ナスダック100指数で最大の下げとなった。

ナスダック100の他の目立った下げは、アマゾン・ドット・コム(AMZN)の-1.61%下落、ネットフリックス(NFLX)の-0.93%下落、エヌビディア(NVDA)の-0.78%下落などだった。

デル・テクノロジーズ(DELL)は、予想を下回る収益を報告し、同社のAIサーバー製品への大きな期待を裏切る結果となり、-17.87%下落した。

Zスケーラー (ZS)は+8.50%上昇し、業績予想を上回り通期ガイダンスを引き上げたことで、ナスダック100指数の中で上昇率トップとなった。

ギャップ(GPS)は予想を上回る決算を発表し、通期ガイダンスを引き上げたことで+28.40%急騰した。

トランプ・メディア&テクノロジー・グループ(DJT)は、木曜日遅くにドナルド・トランプがニューヨークの陪審員によって、ビジネス記録を改ざんした34の重罪で有罪判決を受けた後、-5.45%下落した。

金利

10年物T債券先物は、+10ティック上昇して引けた。 10年物T-Note債券利回りは、-4.6bp低下し4.501%となった。 PCEデフレーターが市場予想と一致したことから、年明けのインフレが緩やかに改善するとの期待が高まり、6月物T債券は上昇した。 また、4月米個人消費支出が前月比+0.2%と市場予想の+0.3%よりやや弱かったことも、T債券相場を下支えした。また、4月の米実質個人消費支出は前月比-0.1%と、予想の+0.1%より弱い結果となった。

ユーロ圏国債利回りは、ユーロ圏の消費者物価指数(CPI)が期待外れだったことから上昇圧力がかかった。 ドイツ10年物国債利回りは1.2bp上昇し2.664%となった。 対照的に、英国の10年物ギルト利回りは-2.8bpの4.318%に低下した。

米インフレと個人消費報告で債券利回りが低下し、ドルは下落

ドルインデックスは-0.04%と小幅に下落した。 米PCEデフレーターが市場予想と一致し、FRBが年内に利下げに踏み切るとの期待を維持したことを受け、米10年物T-Note債券利回りが-5bp低下したことがドルを下押しした。 債券利回りは、予想を下回る米個人消費報告でも低下した。

ユーロ/米ドル は+0.12%上昇した。 ユーロは、金曜日に発表されたユーロ圏の消費者物価指数(CPI)がややタカ派的であったことが支援材料となり、ユーロ圏の債券利回りに上昇圧力がかかった。 ドイツ10年債利回りは、米10年T債券利回りが-5bpとかなり大きく低下したにもかかわらず、+0.1bpの小幅上昇となり2.664%となった。

ユーロ圏5月消費者物価指数(CPI)速報値は、前年同月比で4月の+2.4%から+2.6%に上昇し、市場予想の+2.5%をわずかに上回った。 ユーロ圏5月のコアCPI速報値は、前年同月比+2.9%と4月の同+2.7%から上昇し、市場予想の同+2.7%を上回った。

ユーロ圏の消費者物価指数は、来週木曜日に開催されるECB理事会で基準金利を-25bp引き下げるという、ほぼ全会一致の予想に大きな影響を与えなかった。 しかし、消費者物価指数は、来週のECB理事会後の追加利下げ観測を弱めた。

スワップでは、ECBが次回6月6日の会合で-25bpの利下げを実施する可能性を96%と割り引いている。ECBが6月6日に予想通り-25bpの利下げを行った場合、市場は次の7月18日の会合で再利下げが行われる可能性は0%、9月12日の会合で利下げが行われる可能性は50%と予想している。

経済に対する懸念が原油価格を下げる

WTI原油は-0.92 (-1.18%)、RBOBガソリンは+1.39 (+0.58)

原油相場は、予想をやや下回った米個人消費統計後の需要懸念から下押された。 また、米国株式市場が軟調に推移し、景気見通しが悪化したことも、原油価格を押し下げた。木曜日に発表されたEIA週報では、米国の石油在庫が予想外に増加したため、原油相場は弱含みとなった。 原油価格は、ドル安が下支えとなった。原油相場は、バイデン大統領が今週イスラエルがハマスに新たな停戦案を提示したと発言したことで、下押しされた。

4月の米個人消費は前月比+0.2%増と、3月の改定値+0.7%(速報値+0.8%)を下回り、市場予想の+0.3%よりやや弱い伸びとなった。 4月の実質個人消費支出は前月比-0.1%で、市場予想の+0.1%より弱かった。

市場は、日曜日に開催されるOPEC+の会合で、約200万B/Dの減産を2024年後半まで延長すると予想している。 前回4月3日の会合では、OPEC+加盟国は既存の約200万B/Dの減産を6月末まで据え置いた。 サウジアラビアはここ数日、UAE、イラク、アルジェリア、カザフスタンなど、増産を望むOPEC+加盟国に反発している。

5月26日までの1週間のロシアの燃料輸出量は、前週から約-17万B/D減少し、322万B/Dとなった。

少なくとも1週間以上停泊しているタンカーに保管されている原油量は、24日時点で前年比8.1%減の7,482万バレルとなった。

ベーカー・ヒューズ社が金曜日に発表した5月31日に終わる週の米石油リグ稼働数は、1リグ減の496リグとなり、11月10日に記録した2年ぶりの低水準となる494リグをわずかに上回った。 米国の石油リグ数は、2022年12月に記録された4年ぶりの高値627リグから過去1年間で減少している。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き ♯ドル円

#原油相場

この記事が気に入ったらサポートをしてみませんか?