米国株 まとめ 6月28日:債券利回りが上昇したため、株価は序盤の上昇を帳消しにして下落 *備忘録*

S&P500指数(SPY)は-0.41%、ダウ工業株指数(DIA)は-0.12%、ナスダック100指数(QQQ)は-0.54%下落。

S&P500とナスダック100は史上最高値から後退した。 6月のMNIシカゴPMIと6月のミシガン大学消費者心理指数が予想を上回り、10年物T-NOTE債券利回りが2週間ぶりの高水準に達したため、株価は圧力を受けた。

リッチモンド連銀のバーキン総裁は、「経済が目覚ましい力強さを見せていることを考えると、需給のバランスを保つ長期金利は「いくらか上昇した」可能性があり、政策が認識されているほど制限的でない可能性があるとの考えを容認している」と述べた。

米国の物価上昇圧力が一時的に和らぎ、T-Note債券利回りが低下し、FRBの年内利下げの可能性が高まったため、株価は当初上昇した。 FRBが好んで使用するインフレ指標である5月の米コアPCEデフレーターは、前年同月比+2.6%と4月の同+2.8%から低下した。チップ株が堅調だったことも、市場全体を下支えした。

また、金曜日は第2四半期の最終取引日であるため、株式ファンドマネージャーがポートフォリオに組み入れるために今四半期好調だった銘柄を購入し、四半期末の粉飾決算を行ったことも株価を下支えした。

米5月個人消費支出は前月比+0.2%増と予想の+0.3%増を下回った。 5月の個人所得は前月比+0.5%増と、予想の+0.4%増を上回った。

米5月コアPCE価格指数は前年同月比+2.6%と、4月の同+2.8%から低下した。

米6月MNIシカゴPMIは+12.0上昇の47.4で7ヵ月ぶりの高水準となり、予想の40.0を上回った。

米6月ミシガン大学消費者心理指数は65.6から68.2に上方修正され、予想の66.0を上回った。

市場は、7月30-31日に開催される次回FOMCで-25bpの利下げが実施される可能性を10%、9月17-18日に開催される次回FOMCで60%と予想している。

海外株式市場はまちまちだった。 ユーロ・ストックス50種株価指数は-0.18%で引けた。 中国の上海総合株価指数は+0.73%上昇した。 日本の日経平均株価は+0.61%上昇した。

おもな米国株の動き

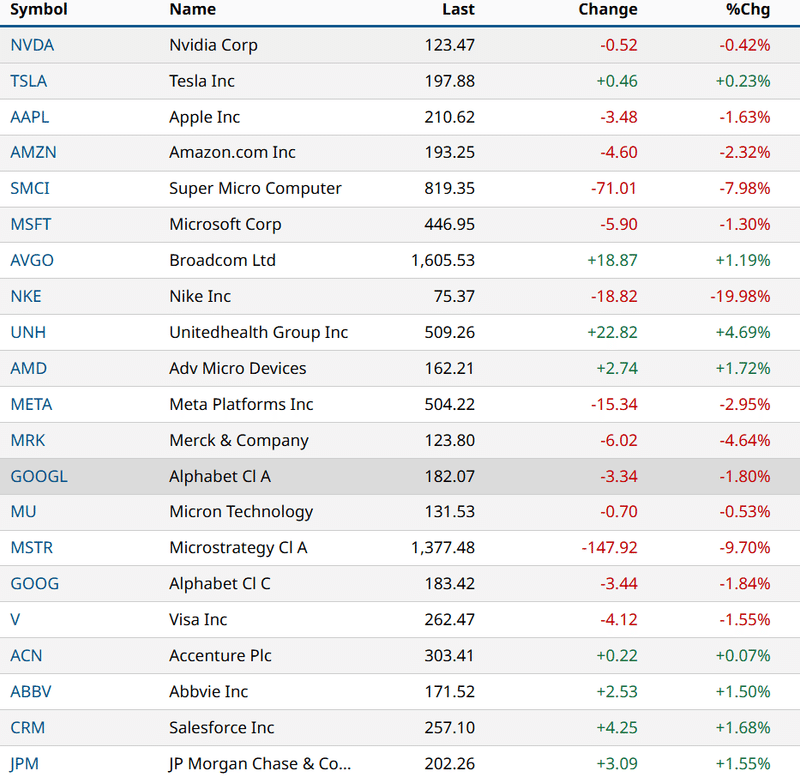

ナイキ(NKE)は、第4四半期の売上高が126.1億ドルとコンセンサス(128.6億ドル)を下回り、第1四半期の売上高が約10%減少すると予想したため、-19%以上下落し、S&P500とダウ工業株指数の下落率トップとなった。 他のアスレチック・アパレル・メーカーはこのニュースで下落し、ルルレモン・アスレティカ(LULU)は-3%以上の下落でナスダック100の下落率トップとなった。 また、フット・ロッカー(FL)、ディックス・スポーティング・グッズ(DKS)、アンダーアーマー(UAA)も-2%以上の下落で引けた。

エスティローダー(EL)は、ロレアルSAが中国の売上低迷により今年の美容市場全体の成長が鈍化するとの見通しを示したため、マイナス4%以上下落した。

くら寿司USA(KRUS)は、2024年の売上高をコンセンサスの2億4600万ドルより低い2億3500万~2億3700万ドルと予想し、-23%安。

ゼロックス・ホールディングス(XRX)は、シティグループが売り推奨、目標株価11ドルでカバレッジを開始したため、-5%以上下落した。

ハートフォード・ファイナンシャル・サービス・グループ(HIG)は、シティグループが買いから中立に格下げしたため、-2%以上下落した。

チャブ・リミテッド(CB)は、ウィリアム・ブレア&カンパニーがマーケットパフォームからアンダーパフォームに格下げしたため、-2%以上下落した。

トラベラーズ・コス(TRV)は、シティグループが目標株価を200ドルとし、中立から売りに格下げしたため、-1%以上下落した。

シンクロニー・ファイナンシャル(SYF)は、ベアードがアウトパフォーム推奨、目標株価56ドルでカバレッジを開始したため、+6%以上の上昇でS&P500の上昇率トップで引けた。

チップ株は金曜日に上昇し、市場全体の支援材料となった。マイクロチップ・テクノロジー(MCHP)とクアルコム(QCOM)は+2%以上の上昇で引けた。 また、アドバンスト・マイクロ・デバイセズ(AMD)、マーベル・テクノロジー(MRVL)、NXPセミコンダクターNV(NXPI)、KLAコープ(KLAC)、アプライド・マテリアルズ(AMAT)、オン・セミコンダクター(ON)、インテル(INTC)も+1%以上の上昇で引けた。

RBCキャピタル・マーケッツが、木曜夜の大統領選討論会は医療保険会社にとって「良い兆し」と述べたことから、ヘルスケア株は今日上昇し、市場全体を下支えしている。 ユナイテッドヘルス・グループ(UNH)は+4%以上上昇し、ダウ工業株指数の上昇率トップとなった。 また、ヒューマナ(HUM)も+2%以上上昇した。

インフィネラ(INFN)は、ノキアOyjが約23億ドルと評価される取引で同社を買収することに合意した後、+15%以上上昇した。

ユナイテッド・レンタルズ(URI)は、レイモンド・ジェームスがアウトパフォーム推奨、目標株価750ドルでカバレッジを開始した後、+3%以上上昇した。

デジタル・リアルティ・トラスト(DLR)は、JPモルガン・チェースが株価をニュートラルからオーバーウェイトに格上げし、目標株価を175ドルとしたため、+2%以上上昇した。

金利

10年物T-Note債券先物は、-8.5ティック下落した。 10年物T-Note債券利回りは、+6.5bp上昇し4.351%となった。 T-Note債券先物は、2週間ぶりの低水準まで下落し、10年物T債券利回りは4.402%と2週間ぶりの高水準まで上昇した。 6月MNIシカゴPMIと6月米ミシガン大学消費者心理指数が予想を上回り、FRB政策にとってタカ派的な材料となったことから、T-Note債券は序盤の上昇を諦め、下落に転じた。 また、10年物のブレーク・イーブン・インフレ率が2.287%と2週間ぶりの高水準に上昇したことで、インフレ期待が高まったこともT-Note債券の重荷となった。 さらに、リッチモンド連銀のバーキン総裁が、FRBの政策は認識されているほど制限的ではない可能性があると発言し、債券相場を下押しした。

米国債は、5月のコアPCE価格指数が過去3年間で最も遅いペースで上昇し、FRBによる年内の利下げ見通しが強まったことから、米国の物価上昇圧力が冷え込んでいる兆候を受け、当初は上昇に転じていた。

欧州国債利回りは上昇した。 ドイツ10年債利回りは2週間ぶりの高水準となる2.500%まで上昇し、高値から+5.2bpの上昇で終えた。 英国の10年物ギルト利回りは4.185%と2週間ぶりの高水準に上昇し、4.172%と4.2bp上昇した。

利下げ見通しが改善し、ドルは小幅下落

ドルインデックスは、-0.03%下落した。 FRBが好んで使用するインフレ指標である米国5月のコアPCE価格指数が前年同月比+2.6%と、過去3年間で最も遅いペースに鈍化し、FRBの年内利下げの可能性が高まったことを受け、金曜日のドルは小幅に値を下げた。

6月MNIシカゴPMIが予想を上回り7ヵ月ぶりの高水準となったことや、6月米ミシガン大学消費者心理指数が予想を上回り修正されたことから、米国経済が堅調であるとの見方が強まり、金曜日のドルの下落は限定的となった。 また、リッチモンド連銀のバーキン総裁が、FRBの政策は認識されているほど制限的ではない可能性があると発言し、タカ派的なコメントがドルを押し上げた。

ユーロ/米ドルは+0.06%上昇した。 金曜日のドル安がユーロの小幅な上昇を支えた。 6月のドイツの労働統計が予想を下回ったため、ユーロの上昇幅は抑えられた。 また、ユーロ圏のインフレ期待が5月に弱まり、ECBの政策にとってハト派的な要因となった。 さらに、日曜日に実施される臨時議会選挙を控えたフランスの政局不安もユーロの重荷となっている。

ユーロ圏の5月のECB 1年物インフレ期待値は、4月の2.9%から2.8%に低下し、過去2年半で最も低い上昇ペースとなった。 5月のECB予想3年物インフレ率は4月の2.4%から2.3%に低下し、過去2年半で最も低い上昇ペースとなった。

ドイツの6月失業者数は+19,000人で、予想の+15,000人よりも労働市場の悪化を示した。6月の失業率は+0.1上昇し、3年ぶりの高水準となる6.0%となった。

スワップでは、ECBによる-25bpの利下げの可能性を、7月18日の会合で12%、9月12日の会合で65%と予想している。

米ドル/円は+0.03%上昇した。円相場は、序盤の上昇を諦め、対ドルで37年ぶりの安値まで下落した。 T-Note債券利回りの反転は、10年物T-Note債券が初期の損失を帳消しにして2週間ぶりの高値まで上昇した後、円を圧迫した。 日本の経済指標は、5月の鉱工業生産が予想を上回り、6月の東京都消費者物価指数が加速したことから、日銀の政策に対してタカ派的で、当初は円を押し上げる材料となった。

日本の5月の鉱工業生産は、前月比+2.8%と予想の+2.0%を上回った。

6月の東京都消費者物価指数(CPI)は前年同月比+2.3%と、5月の同+2.2%から加速した。 6月の東京都消費者物価指数(生鮮食品とエネルギーを除く)は前年同月比+1.8%と、5月の同+1.7%から加速した。

スワップ市場では、7月31日の日銀会合で+10bp、9月20日の日銀会合で+34bpの利上げが実施される可能性が58%となっている。

金は+3.00 (+0.13%)、銀は+0.319 (+1.10%)

金は1週間ぶりの高値まで上昇した。 金曜日に発表された米5月コアPCE価格指数(FRBが好んで使用するインフレ指標)が、過去3年間で最も遅いペースで上昇し、FRBが今年利下げを実施する可能性が高まったことから、貴金属は上昇した。 また、日曜日の臨時議会選挙を控えたフランスの政治的不透明感から、貴金属の安全資産としての需要が高まっている。 さらに、10年物ブレーク・イーブン・インフレ率が金曜日に2週間ぶりの高水準に上昇したことから、米国のインフレ期待の高まりがインフレヘッジとしての金需要を支えている。 銀は、米6月MNIシカゴPMIが7カ月ぶりの高水準に上昇したことや、日本の5月鉱工業生産が予想を上回ったことなど、工業用金属需要にとってプラス材料となる強い経済指標で支持を集めた。

世界のエネルギー需要の低迷で原油価格は下落

WTI原油は-0.20 (-0.24%)、RBOBガソリンは-2.53 (-1.00%)

原油とガソリン価格は小幅安で引けた。 原油相場は、1年4ヶ月ぶりの高値から反落し、世界的なエネルギー需要への懸念から下げに転じた。 イスラエルがレバノンのヒズボラとの本格的な戦争に近づいており、イエメンのフーシ派反政府勢力が中東地域の商業船舶への攻撃を強化している。

世界の経済指標は、エネルギー需要と原油価格にとって好悪まちまちだった。 マイナス面では、米5月個人消費が前月比0.2%増と、予想の同0.3%増を下回った。 また、ドイツ6月の失業率は+0.1上昇し、3年ぶりの高水準となる6.0%となった。 強気材料としては、米6月MNIシカゴPMIが+12.0上昇して47.4と7ヵ月ぶりの高水準となり、予想の40.0を上回った。 また、日本の5月鉱工業生産は前月比+2.8%と予想の+2.0%を上回った。

原油価格は、ハマスとイスラエルの紛争に対する懸念が下支えとなっている。 イスラエル軍はガザでの作戦を継続している。 また、戦争がレバノンのヒズボラや、イランとの直接衝突にまで拡大する懸念もある。 一方、イランに支援されたフーシ派反体制派による紅海での商業船舶への攻撃が続いているため、荷主は紅海を通らずにアフリカ南端付近を迂回せざるを得なくなり、世界の原油供給が混乱している。

ベーカー・ヒューズ社が発表した6月28日に終わる週の米石油リグ稼働数は、6リグ減の479リグとなり、2年半ぶりの低水準となった。 米国の石油リグ数は、2022年12月に記録した4年ぶりの高値627リグから過去1年間で減少している。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き ♯ドル円

#原油相場

この記事が気に入ったらサポートをしてみませんか?