米国株 まとめ 9月12日:オラクルとアップルの弱さでハイテク株が下落し、株価は後退*備忘録*

S&P500種株価指数(SPY)は-0.57%、ダウ工業株指数(DIA)は-0.05%、ナスダック100種株価指数(QQQ)は-1.11%。

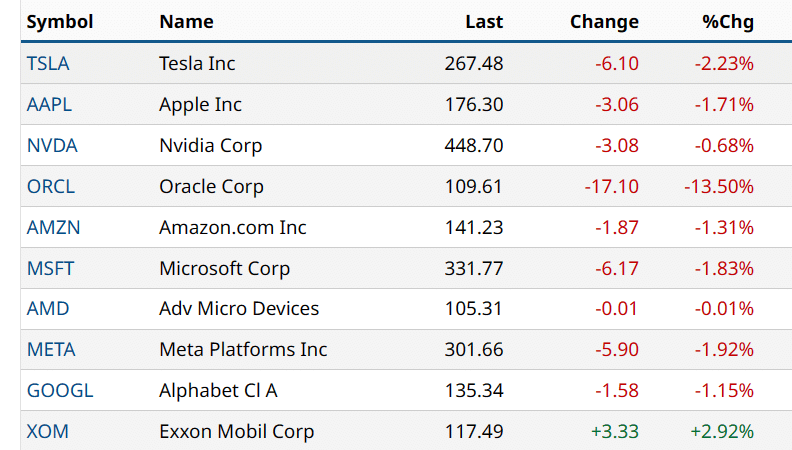

株価は緩やかな下落となった。 テクノロジー株の弱さが市場全体の重荷となり、オラクルはクラウド販売の鈍化により第1四半期の収益が予想を下回ったと発表し、-13%以上下落した。 モルガン・スタンレーは、オラクルの決算は、ジェネレーティブな人工知能(AI)需要が幅広い事業全体の収益に転じるタイミングに疑問を投げかけるものだと指摘した。 また、アップルはiPhone 15の製品ラインを発表した後、-1%以上下落した。

プラス面では、WTI原油価格が約10ヵ月ぶりの高値に上昇したことを受け、エネルギー株が上昇した。

また、バークレイズ・グローバル金融サービス・カンファレンスで楽観的な見通しを示した地銀株も上昇した。

米国金融市場は、水曜日の消費者物価統計の結果を待っている。 8月の米消費者物価指数は前年同月比+3.6%と、7月の同+3.2%、6月の2年4ヵ月ぶりの低水準である+3.0%から上昇すると予想されている。 しかし、8月のコアCPIは前年同月比+4.3%と、7月の同+4.7%から1年4ヵ月ぶりの低水準に低下すると予想されている。

市場では、9月20日のFOMCで+25bpの利上げが実施される確率を7%、11月1日のFOMCで+25bpの利上げが実施される確率を42%と織り込んでいる。

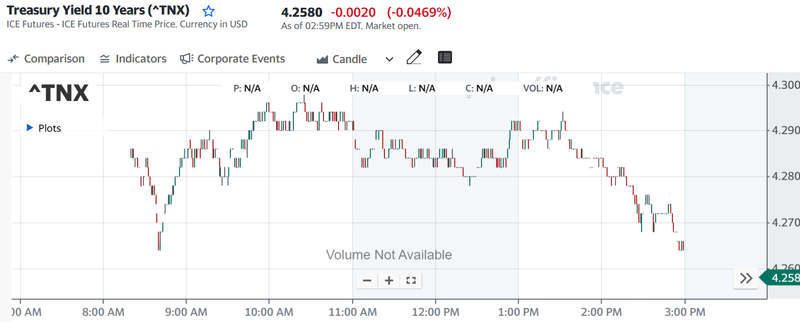

世界の債券利回りはまちまちだった。 10年物T-note債券利回りは、-2.6bp低下し4.262%となった。 ドイツ10年債利回りは+0.5bp上昇の2.643%。 10年物英国ギルト債利回りは、1週間ぶりの低水準となる4.407%まで低下し、-5.6bp低下の4.416%。

海外株式市場はまちまちだった。 ユーロ・ストックス50種指数は-0.28%。 中国の上海総合指数は-0.18%。日本の日経平均株価は+0.95%。

ドイツの9月ZEW調査による経済成長期待値は予想に反して+0.9の-11.4となり、-15.0への低下予想を上回った。

主な株価の動き

オラクル(ORCL)は、第1四半期の調整後売上高が124.5億ドルとコンセンサス(124.7億ドル)を下回り、-13以上の下落。S&P500種株価指数の下落率トップとなった。

ノーザン・トラスト(NTRS)は、バークレイズ・グローバル金融サービス会議での発表が期待外れだったため、-6%以上下落。

イートン・コーポレーション(ETN)は、アーノルドCEOがモガン・スタンレーのカンファレンスで、厳しい労働環境、受注完了までの期間延長、厳しい前年比についてコメントし、-4%以上下落。

アップル(AAPL)はiPhone 15の新製品を発表し、-1%以上下落して引けた。

エーセリン(SLRN)は、同社の新薬イゾキベップが慢性炎症性皮膚疾患である化膿性膿皮症患者を対象とした臨床試験で主要評価項目を満たさなかったため、-55%以上下落。

コメリカ(CMA)は、ファーマー最高経営責任者(CEO)が第3四半期の経費は事前のガイダンスを上回る可能性があり、今四半期は仲介預金を追加していないと述べたため、-2%以上下落。

ユナイテッド・パーセル・サービス(UPS)は、トーム最高経営責任者(CEO)が、今後12ヶ月間で5年間の新しい労働協約の最大部分を支払うことになり、来年は厳しい年になると述べたため、-2%以上下落。

RTXコーポレーション(RTX)は、RBCキャピタル・マーケッツがアウトパフォームからセクター・パフォームに格下げしたため、-1%以上下落。

ザイオンス・バンコープ(ZION)は、バークレイズ・グローバル金融サービス・カンファレンスで、預金残高、純金利マージン、純金利収益の今四半期までの動向について発表し、いずれも予想を上回ったため、S&P500の上昇率トップとなり、+6%以上の上昇。

PNCファイナンシャル・サービス・グループ(PNC)は、バークレイズ・グローバル金融サービス会議でのデムチャック最高経営責任者(CEO)のガイダンスが、同社のEPS予想を上方修正する可能性があるとパイパー・サンドラーが述べた後、5%以上上昇。

キーコープ(KEY)は、バークレイズ・グローバル金融サービス会議で経営陣がガイダンスを繰り返したことが好感されたとパイパー・サンドラーが述べた後、+5%以上上昇。

WTI原油価格が+1%以上上昇し、約10ヶ月ぶりの高値となったことから、エネルギー株が上昇した。 その結果、オクシデンタル・ペトロリアム(OXY)は+4%以上上昇した。 また、アパ・コーポレーション(APA)とマラソン・オイル(MRO)は+3%以上上昇した。 さらに、エクソンモービル(XOM)、コノコフィリップス(COP)、ダイヤモンドバックエナジー(FANG)、ハリバートン(HAL)、ヘスコーポレーション(HES)、シュルンベルジェ(SLB)は+2%以上の上昇。

シンタス(CTAS)は、バンク・オブ・アメリカ・グローバル・リサーチが目標株価を580ドルとし、株価を中立から買いに格上げしたため、2%以上上昇し、ナスダック100の上昇率トップとなった。

アデイモ財務副長官は、バイデン政権がUAWと自動車メーカーとの協議を促進するために高官を派遣し、当事者間の合意を期待していると述べた。 その結果、ゼネラル・モーターズ(GM)は+2%以上、フォード・モーター(F)とステランティスNV(STLA)は+1%以上の上昇。

ウェストロック(WRK)は、スマーフィット・カッパ・グループPlcが112億ドルでの買収に合意し、+2%以上の上昇。

ペイパル・ホールディングス(PYPL)は、ウーバーとの関係を拡大し、決済処理と代替債務ネットワーク・ルーティングの利用を拡大したため、+1%以上の上昇で取引を終えた。

その他市場 債券・為替・原油

12月限10年物T-Note債券先物は+3ティック上昇し、10年物T-Note債券利回りは-2.6bp低下し4.262%となった。 英国10年物ギルトが1週間ぶりの高値まで上昇したことを好感し、小幅な上昇となった。 また、株安が米国債の安全資産としての需要を押し上げた。 財務省が再開した350億ドルの10年物T-Note債入札に対する需要が旺盛で、入札倍率は2.52倍と、10年物入札の平均倍率2.43倍を上回った。

水曜日の米消費者物価指数を控えてドル上昇

ドルインデックスは、+0.14%上昇。 株安がドルの流動性需要を押し上げた。 また、水曜日の米8月消費者物価報告を控えたドルのショートカバーがドルを押し上げた。

ユーロ/米ドル は、-0.18%下落。 ドル高がユーロの重しとなった。 また、ECBが木曜日に利上げに踏み切るかどうかの不透明感もユーロを下押ししている。市場は、ECBが木曜日の政策決定会合で25bpの利上げに踏み切る確率を52%と織り込んでいる。

ユーロ圏の経済指標は、ドイツの9月ZEW調査の経済成長期待が予想に反して+0.9の-11.4となり、-15.0への低下予想を上回ったため、ユーロ/米ドルを下支えした。

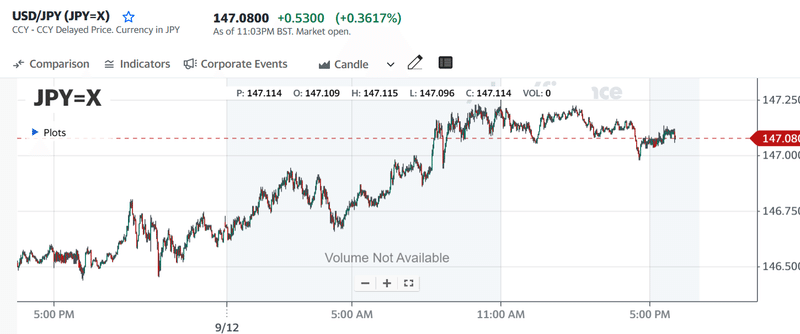

米ドル/円は、+0.37%上昇。 円相場は、緩やかな損失を記録した。 日本銀行が記録的な低金利を維持している一方で、ECBと連邦準備制度理事会(FRB)は現在金利を引き上げている。 10年物国債利回りは0.722%と、9年半ぶりの高水準に上昇した。

金は-12.00 (-0.62%)、銀は+0.019 (+0.08%)。火曜日の貴金属価格はまちまちで、金は2週間半ぶりの安値まで下落した。 火曜日のドル高は、金属価格にとって弱材料となった。 また、ETFの金ロング保有量が月曜日に3年半ぶりの低水準に落ち込んだ後、ファンドによる金保有量の清算が続いていることも金にとっては弱材料となった。金の価格が200日移動平均線を下回った後、テクニカルな売りで金の損失が加速した。 世界的な債券利回りの低下は貴金属にとって強気要因だった。 また、株安は貴金属の安全資産としての需要を押し上げた。

OPECによる世界的な原油供給量の更なる逼迫を受け、原油価格が上昇

10月限WTI原油先物は+1.55 (+1.78%)、10月限RBOBガソリン先物は+0.92 (+0.34%)。

原油とガソリン価格は緩やかな上昇となり、原油は約10ヶ月ぶりの高値、ガソリンは2週間ぶりの高値となった。 OPECの月例報告で、世界の石油在庫が10年ぶりの低水準に落ち込むと予想されたことから、世界的な石油供給の逼迫が、上昇を促した。 ドル高は、エネルギー価格の上昇を制限した。

石油輸出国機構(OPEC)が発表した月次報告によると、第4四半期の世界石油市場は、過去10年来で最も逼迫した状況となり、年間330万B/Dの供給不足に陥る可能性があると予想された。

サウジアラビアが先週火曜日、12月まで100万B/Dの減産を維持すると発表したことで、世界の原油市場は引き続き逼迫し、原油価格を下支えしている。 また、先週火曜日、ロシアは12月まで30万B/Dの減産を維持すると発表した。イラン産原油の輸出増加が世界的な供給量を押し上げ、原油価格にとって弱材料となっている。 TankerTrackers.comによると、イラン産原油の輸出量は8月最初の20日間で5年ぶりの高水準となる220万B/Dに増加し、そのほとんどが中国向けだった。

原油価格にとってマイナス要因となるのは、イランと米国の関係が進展し、イランからの原油輸出が増加する可能性があることである。イランは、囚人の解放や凍結されたイラン資金に関する米国との最近の合意が、核開発を含む他の分野での外交につながる可能性があると述べた。 イランの核開発に関する合意は、最終的に米国とその同盟国がイラン産原油の輸出に対する制裁を解除することを促し、世界の原油供給を押し上げる可能性がある。

水曜日のEIA週間在庫はコンセンサスでは、-247.5万バレル減少すると予想されている。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株 #WTI原油

#米個別株の動き ♯ドル円

#アップル株価 #オラクル #AAPL #iフォン15発表 #iPhone15

#MSFT株価 #テスラ株価

この記事が気に入ったらサポートをしてみませんか?