米国株 まとめ 4月29日:堅調な第1四半期決算を受け、株価は上昇 *備忘録*

S&P500指数(SPY)は+0.32%、ダウ工業株指数(DIA)は+0.38%、ナスダック100指数(QQQ)は+0.36%の上昇

米国株価指数は緩やかに上昇し、S&P500とナスダック100は2週間ぶりの高値を記録した。 株価は、第1四半期決算の楽観的な見方、ポジティブな企業ニュース、債券利回りの低下を受けて上昇した。 ブルームバーグが、テスラが中国でのデータ・セキュリティとプライバシーに関する重要な要件をクリアし、完全自動運転機能を展開するためにバイドゥと提携すると報じたことで、テスラは15%以上上昇した。 また、ドミノ・ピザは第1四半期の営業利益が予想を上回ったと報じられ、+4%以上の上昇となった。 さらにアップルは、バーンスタインが株価をアウトパフォームに格上げしたことで、+2%以上上昇した。メガキャップのテクノロジー株が軟調だったため、市場全体の上昇は限られ、メガキャップ株は先週の急騰の一部を戻した。

第1四半期決算はほぼ予想を上回り、株価の下支え要因となっている。 第1四半期の業績は、決算シーズン前の予想値+3.8%に対し、現在では前年同期比+4.7%の増加が見込まれている。 ブルームバーグ・インテリジェンスがまとめたデータによると、すでに決算を発表したS&P500企業の約81%が第1四半期の業績予想を上回った。

市場は、火・水のFOMCの結果と、連邦準備制度理事会(FRB)が利下げまでどれだけ待つつもりなのかについてのパウエルFRB議長の発言に注目している。 最近の米国の物価データは、頑強な基調インフレを示唆しており、利下げ観測を後退させている。 また、火曜日にはアマゾン・ドット・コムが、木曜日にはアップルが決算を発表する。

米4月ダラス連銀製造業景況感調査は、予想に反して-0.1低下の-14.5となり、予想の-11.2上昇を下回った。

市場は、4月30日から5月1日にかけて開催される次回FOMCで-25bpの利下げが実施される可能性を2%、続く6月11日から12日にかけて開催されるFOMCで13%と予想している。

海外株式市場はまちまちだった。 ユーロ・ストックス50種株価指数は-0.51%で引けた。 中国の上海総合指数は7ヶ月ぶりの高値に上昇し、+0.79%の上昇。 日本の日経平均株価は、日本市場が昭和の日の祝日で休場だったため、取引されなかった。

おもな米国株の動き

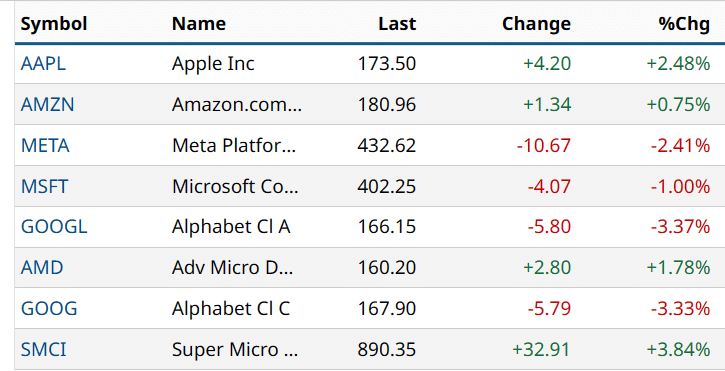

テスラ(TSLA)は、ブルームバーグが同社が中国でのデータ・セキュリティとプライバシーに関する重要な要件に合格し、完全自動運転機能を展開するためにバイドゥと提携すると報じた後、+15%以上上昇し、S&P500とナスダック100の上昇率トップに立った。

ボーイング(BA)は、旺盛な需要を集めた債券売却で100億ドルを調達し、債務負担の一部を借り換えることで財務的な負担を軽減できるようになったことで、+3%以上の値上がりでダウ工業株30種の値上がり率トップとなった。アルベマール(ALB)は、週末のバロンズ紙の記事で、追加拡張に蓋をしたことで、株価が好転する可能性があると報じられ、+7%以上の上昇。

ドミノ・ピザ(DPZ)は、第1四半期の営業利益が2億1,040万ドルと、コンセンサスの1億9,790万ドルを上回り、+5% 以上の上昇。

アップル(APPL)は、バーンスタインが目標株価を195ドルとし、マーケットパフォームからアウトパフォームに格上げしたため、+2%以上上昇した。

ハートランド・ファイナンシャルUSA(HTLF)は、UMBファイナンシャルが約20億ドル(1株45.74ドル)で買収することで合意し、+14%以上上昇した。

ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス(LH)は、ファイザーの血友病B治療薬BEQVEZと併用するコンパニオン診断薬のFDA承認を取得し、+2%以上の上昇。

AT&T(T)は、バークレイズが目標株価を20ドルとし、イコールウェイトからオーバーウェイトに格上げしたため、+1%以上上昇した。

フランクリン・リソーシズ(BEN)は、第2四半期の調整後EPSが56セントとコンセンサス(57セント)を下回り、-6%以上下落してS&P500の下落率トップとなった。

メガキャップのテクノロジー株は、先週の急騰からやや戻し、月曜日には下落し、市場全体の重荷となった。 アルファベット(GOOGL)は-3%以上下落し、ナスダック100の下落率トップとなった。 また、メタ・プラットフォームズ(META)も-2%以上下落して引けた。 さらにマイクロソフト(MSFT)は-1%以上下落した。

インテル(INTC)は-1%以上下落し、ダウ・ジョーンズ工業株指数の下落率トップとなった。

ダラー・ツリー(DLTR)は、週末に竜巻で被害を受けたオクラホマ州マリエッタの同社配送センターの再建には「多額の資金と資金」が必要になるとトラスト証券が述べたことを受け、-2%超下落した。

AON Plc (AON) は、先週金曜日に決算を発表して以来、アナリストによる株価目標平均株価が-4.8%下落したため、-1%以上下落した。

サウスウエスト航空(LUV)は、ジェフリーズが目標株価を20ドルとし、株価をホールドからアンダーパフォームに格下げしたため、-1%近く下落した。

※テスラはDead Cat Bounce!

金利

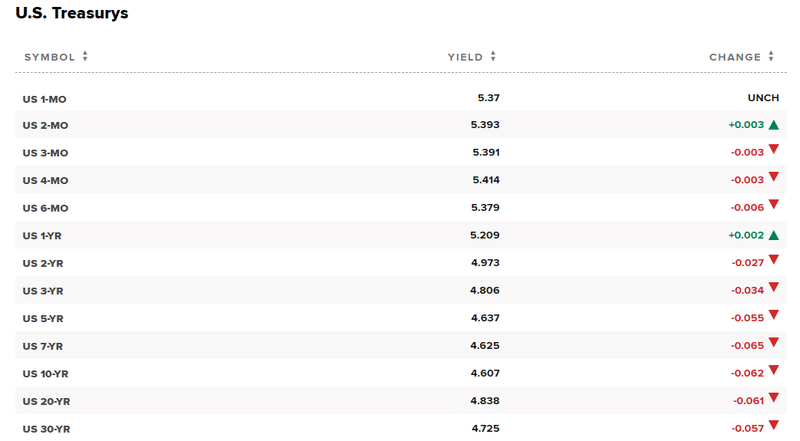

10年物T-Note債券先物は、+12ティック上昇した。 10年物T-Note債券利回りは-4.3bpの4.620%に低下した。 T-Note債券価格は、緩やかに上昇した。欧州国債の強さは、T-Note債券にキャリーオーバー・サポートを提供した。 また、火・水のFOMCを控えたショートカバーや、会合後のパウエルFRB議長の発言もT債券相場を押し上げた。 月曜の午後、財務省が4月から6月までの純借入額が2430億ドルと、1月時点の予想2020億ドルを大幅に上回ると発表したため、T債券は最高値から反落した。

欧州国債利回りは低下した。 ドイツ10年債利回りは-4.3bpの2.532%に低下した。 10年物英国ギルト利回りは-3.2bp低下の4.292%だった。

為替

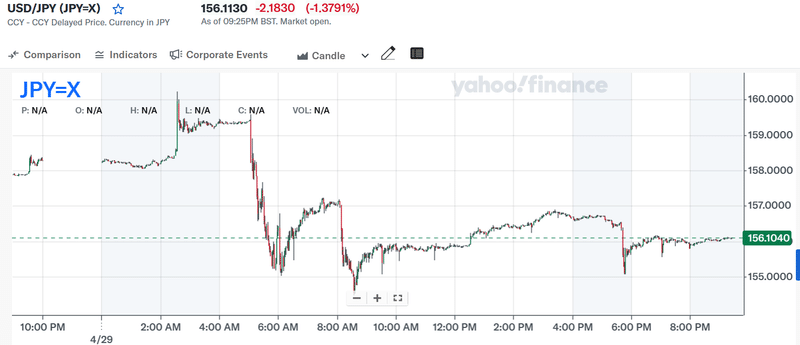

米国債利回りの低下と円高でドル安が進む

ドルインデックスは-0.29%下落した。 ドル相場は、T-Note債券利回りの低下が重しとなり、緩やかな下落となった。 また、株高がドルの流動性需要を減らした。 さらに、月曜日に日本の当局が外為市場に円買い介入を行ったとの報道を受け、円高がドルを下押しした。 水曜日のFOMCでは、2日間の会合終了後にFRBが利下げを延期することが示唆されるとの期待から、ドルの損失は限定的となった。

ユーロ/米ドル+0.24%上昇した。 ユーロは、ドル安に支えられた。また、月曜に発表された独4月消費者物価指数(CPI)が予想を上回り、ECBの政策にとってタカ派的な材料となったこともユーロを上昇させた。 さらに、ECB理事会のノット委員とヴンシュ委員が、ECBが7月に2ヵ月連続で利下げを実施するというシグナルを市場に送ることに慎重であるべきだと述べたことも、ユーロを押し上げた。

ユーロ圏4月の景況感指数は予想に反して-0.6の95.6となり、予想の96.7への上昇を下回った。

独4月消費者物価指数(EU基準)は前年比2.4%上昇、予想の同2.3%上昇を上回った。

ノットECB理事会議長は、ECBは6月に利下げを実施する可能性が高まった後、慎重な対応を取るべきであり、四半期ごとに発表される賃金データが今後の動きを決定するカギとなるだろうと述べた。

ECB理事会のヴンシュ委員は、7月に2回連続の利下げを実施した場合、ECBは投資家にシグナルを送ることになるため、慎重であるべきだと述べた。

スワップでは、ECBが次回6月6日の会合で-25bpの利下げを実施する可能性を91%と予想している。

米ドル/円 は-1.48%下落した。 月曜日、円は対ドルで34年ぶりの安値から急回復した。日本の当局が円を支えるために為替市場に介入した兆候が見られたからだ。 T-Note債券利回りの低下も円の支援材料となった。 円相場は、日本市場が昭和の日の祝日で休場だったため薄商いとなり、不安定な動きとなった。

ダウ・ジョーンズは、円が対ドルで34年ぶりの安値をつけた後、日本の金融当局が外国為替市場に介入し、円を下支えしたと報じた。

スワップ市場では、日銀が6月14日の会合で利上げに踏み切る可能性を24%としている。

金は+10.5 (+0.35%)、銀は+0.121 (+0.44%)

貴金属は、序盤の損失から回復し、緩やかな上昇となった。ドル安は貴金属の支援材料となった。 また、世界的な債券利回りの低下は、貴金属にとって強気材料となった。さらに、中東の緊張が続いているため、貴金属の安全資産としての需要は堅調である。貴金属は当初、火曜日と水曜日のFOMCを控えたロングの清算とポジションの整理のため、下落した。 また、水曜日のFOMCが利下げ延期を示唆するとの見方は、貴金属にとって弱気材料となった。 加えて、株高が貴金属の安全資産としての需要を抑制した。

原油

ガザ停戦への楽観的な見方から、原油価格は下落

WTI原油は-1.22 (-1.45%)、RBOBガソリンは-1.31 (-0.48%)

原油とガソリン価格は緩やかな下げとなった。 原油価格は、中東の緊張が緩和したことで圧力を受けた。 ハマスとイスラエルの戦争停戦の見通しが改善し、原油価格の地政学的リスクプレミアムが低下した。 ドル安と株高により、原油価格の下落は限定的となり、エネルギー需要を下支えする景気先行きに対する楽観的な見方が強まった。

ハマスとイスラエルの戦争停戦の見通しが改善したことで、地政学的リスクが緩和され、原油価格の重荷となっている。 ニューヨーク・タイムズ紙は月曜日、イスラエル当局者3人の話として、イスラエルがガザでの新たな停戦の第一段階でハマスに解放を求める人質の数を40人から33人に減らしたと報じた。 この変化は、ハマスとイスラエルが停戦に近づいているのではないかという期待を高めている。

原油クラックスプレッドの強さは、原油価格にとって強気材料だ。クラックスプレッドは1週間半ぶりの高水準まで上昇し、製油所の原油購入意欲を高め、ガソリンや留出油への精製を促した。

浮動貯蔵原油の減少は、原油価格にとって強気材料となる。 ボルテクサが月曜日に発表した週次データによると、少なくとも1週間以上停泊しているタンカーに保管されている原油量は、4月26日現在で前年比17%減の6,283万バレルとなった。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き ♯ドル円

#原油相場

この記事が気に入ったらサポートをしてみませんか?