米国株 まとめ 12月7日:雇用統計とAIに対する楽観論がテクノロジー株を押し上げ株は上昇 *備忘録*

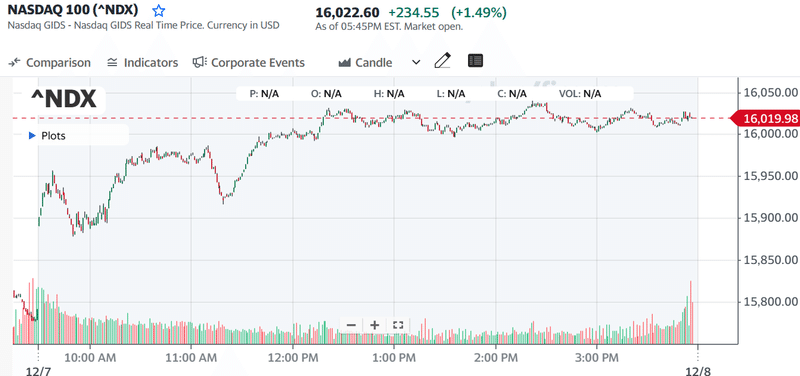

S&P500指数(SPY)は+0.80%、ダウ工業株指数(DIA)は+0.17%、ナスダック100指数(QQQ)は+1.48%の上昇

ウォール街の最近の上昇の多くは、米連邦準備制度理事会(FRB)が高インフレを抑制するために行ってきた利上げをついに終了するとの期待の高まりによるものだ。そのため、金曜日に発表される雇用統計への期待が高まっている。連邦準備制度理事会(FRB)は、雇用市場が適度に減速することを望んでいる。弱すぎると失業者が出て景気後退の可能性があるが、強すぎるとインフレに上昇圧力がかかる。今のところ、連邦準備制度理事会(FRB)が雇用市場と経済全体にとって完璧な着地点を示すことができるのではないかという期待が高まっている。インフレ率は2年前の夏をピークに鈍化しており、FRBが次に打つ手は来年の利下げになるとの期待が高まっている。

株価は緩やかに上昇し、ナスダック100は1週間ぶりの高値となった。 人工知能(AI)を巡る楽観論がテクノロジー株を押し上げ、市場全体を上昇に導いた。 米週間失業保険申請件数は予想に近い結果となったが、継続申請件数は予想以上に減少し、解雇された労働者が職を見つけたことを示している。株価のプラス面では、アドバンスト・マイクロ・デバイセズが新型アクセラレーター・チップ「MI300」を発表し、このプロセッサーはAIソフトウェアをライバル製品よりも高速に実行できると発表し、+9%以上の上昇。 また、グーグルが「最大かつ最も高性能なAIモデル」であるジェミニを発表したアルファベットも+5%以上上昇。 さらに、地方銀行株の上昇が市場全体を押し上げた。

一方、C3.aiは第2四半期の収益がコンセンサスを下回り、2024年の収益もコンセンサスを下回ると予想したため、-11%以上下落。 また、ヴィーバ・システムズも第4四半期の収益がコンセンサスを下回ると予想し、-2%以上の下落となった。さらに、ペイパル・ホールディングスは、アマゾン・ドット・コムが2024年1月10日からペイパルのモバイル決済システムであるヴェンモをチェックアウト・オプションとして廃止する予定であるとプライム・ユーザーに通知したため、-1%以上下落した。

米週間新規失業保険申請件数は1,000件増の22万件で、予想通りだった。 週間継続失業保険申請件数は6.4万件減の186.1万件となり、予想の191.0万件を上回った。

米10月卸売売上高は予想に反して前月比-1.3%、予想の前月比+1.0%を下回り、過去7ヵ月で最大の落ち込みとなった。

米10月消費者信用は51億3,400万ドル増加し、予想の85億ドル増加を下回った。

市場は、12月12-13日に開催される次回FOMCで+25bpの利上げが実施される可能性を1%、2024年1月30-31日に開催される次回FOMCで+25bpの利上げが実施される可能性を0%と割り引いている。 そして市場は、2024年3月19-20日のFOMCで-25bpの利下げが行われる可能性を73%に割り引いており、2024年4月30-5月1日のFOMCで-25bpの利下げが行われる可能性を145%以上に割り引いている。

欧米国債利回りはまちまちだった。10年物米国債利回りは、+0.7bp上昇し4.134%となった。 ドイツ10年債利回りは2.166%と8ヶ月ぶりの低水準まで低下し、-0.9bp低下の2.191%で終えた。 英国10年ギルト利回りは+2.5bpの3.968%に上昇した。

中国の11月の輸出は前年同月比0.5%増と、予想されていた増減なしを上回った。 しかし、11月の輸入は予想に反して前年同月比-0.6%減となり、予想の同+3.9%を下回った。

独10月鉱工業生産は予想に反して前月比-0.4%、予想の前月比+0.2%を下回った。

日銀の上田総裁は国会で、金融政策への対応は「年末から来年にかけて一段と難しくなる」と述べ、日銀がマイナス金利金融政策を近く終了するとの憶測をあおった。

海外株式市場は下落した。 ユーロ・ストックス50種指数は-0.21%。中国の上海総合指数は-0.09%。 日本の日経平均株価は-1.76%。

おもな株価の動き

アドバンスト・マイクロ・デバイセズ(AMD)は、新しいMI300アクセラレーター・チップを発表し、このプロセッサーはAIソフトウェアをライバル製品よりも高速に実行できると発表し、9%以上上昇。

アルファベット(GOOGL)は、グーグルが「これまでで最大かつ最も高性能なAIモデル」であるジェミニを発表したことで、+5%以上上昇した。

ウォルグリーン・ブーツ・アライアンス(WBA)は+7%以上上昇し、ダウ工業株30種平均の上昇率トップとなった。 S3パートナーズによると、ウォルグリーンの空売り比率はダウ工業株で最も高く6.6%で、テクニカルなショートカバーがウォルグリーンを上昇させた。

地銀株が上昇し、市場全体を押し上げた。コメリカ(CMA)とザイオンス・バンコープ(ZION)は+3%以上上昇した。 また、トゥルーイスト・ファイナンシャル(TFC)は+2%以上、キーコープ(KEY)、M&Tバンク(MTB)、USバンコープ(USB)、ハンティントン・バンクシェアーズ(HBAN)、シンクロニー・ファイナンシャル(SYF)は+1%以上上昇した。

中国の電気自動車産業への支配を制限することを目的とした米国政府の新規則が、懸念されていたよりも厳しくなかったことから、リチウムメーカーが上昇した。 その結果、アルベマール(ALB)は+5%以上上昇した。

セムテック(SMTC)は、予想外の第3四半期調整後EPS利益2セントを発表し、コンセンサスの-15セントの損失を上回り、16%上昇。

セレベル・セラピューティクス(CERE)は、アッヴィが約87億ドルで同社を買収した後、+11%以上の上昇。

リビアン・オートモーティブ(RIVN)は、スティーフェルが買い推奨、目標株価23ドルでカバレッジを開始したため、+4%以上上昇した。

C3.ai(AI)は、第2四半期の収益がコンセンサスの7430万ドルを下回る7320万ドル、2024年の予想収益がコンセンサスの3億820万ドルを下回る中間値の2億9500万ドル~3億2000万ドルと発表し、-11%以上下落。

ビーバ・システムズ(VEEV)は、第4四半期の売上高をコンセンサスの6億2350万ドルより低い6億2000万~6億2200万ドルと予想し、-2%以上下落した。

テイクツー・インタラクティブ・ソフトウェア(TTWO)は、バンク・オブ・アメリカ・グローバル・リサーチが買いから中立に格下げしたため、-1%以上下落。

ペイパル・ホールディングス(PYPL)は、アマゾン・ドット・コムが2024年1月10日から、ペイパルのモバイル決済システム「ヴェンモ」をチェックアウトのオプションとして廃止する予定であることをプライムユーザーに通知したため、-1%以上下落した。

メルク・アンド・カンパニー(MRK)は、転移性非小細胞肺がん患者を対象にキイトルーダとリンパーザの併用療法を評価する第3相臨床試験を無益のため中止すると発表し、-1%以上下落してダウ・ジョーンズ工業株指数の下落率トップとなった。

債券、為替、原油市場

3月限の10年物T-Note債券先物は、+0.5ティック上昇し、10年物T債券利回りは+0.7bp上昇し4.134%となった。 日本国債の売りがT債券の重荷となった。 上田日銀総裁の発言が日銀のマイナス金利政策からの早期脱却への思惑を煽り、10年物日本国債利回りは木曜日に1週間ぶりの高水準まで上昇した。 また、米週間失業保険申請件数が予想以上に減少したことが労働市場の堅調さを示し、米国債券の重荷となった。 米国債の損失は、木曜日にドイツ10年物国債が8カ月ぶりの高値まで上昇したことによるプラスの持ち越しによって抑えられた。

日銀の政策転換の可能性で円高が進み、ドルは下落した

ドルインデックスは-0.58%下落した。 主なドル安要因は、日銀が近いうちに超金融緩和政策から脱却するかもしれないとの思惑から円が急騰し、4ヶ月ぶりの高値となったことだ。 株高もドルの流動性需要を抑制した。

米国の経済指標は、FRBの政策とドルにとってまちまちだった。 弱気な面では、10月卸売売上高が予想に反して前月比-1.3%となり、予想の前月比+1.0%を下回った。また、10月消費者信用は+51.34億ドルと予想の+85億ドルを下回った。 逆に、週間失業保険申請件数は-6.4万件の186.1万件と予想の191.0万件を下回り、労働市場の堅調さを示した。

ユーロ/米ドルは+0.34%上昇した。 ユーロは、ドル安がユーロ/米ドルのショートカバーに火をつけたため、3ヶ月ぶりの安値から回復し、緩やかに上昇した。 ユーロは、ドイツ10月鉱工業生産が予想外の落ち込みを見せたことで、ドイツ10年債利回りが8ヶ月ぶりの低水準となる2.166%まで低下したことを受け、当初3週間ぶりの低水準まで下落した。

ユーロ圏の第3四半期雇用統計は、前期比+0.2%、前年同期比+1.3%と、前回発表の前期比+0.3%、前年同期比+1.4%から下方修正された。

独10月鉱工業生産は予想に反して前月比-0.4%となり、予想の前月比+0.2%から下方修正された。

ECB理事会の日程に連動するスワップ取引では、ECBが3月7日の理事会で基準金利を-25bp引き下げる可能性が74%に織り込まれている。

米ドル/円は、-2.60%下落した。 円が急上昇し、対ドルで4ヶ月ぶりの高値を記録した。 上田日銀総裁の国会での発言により、日銀が近いうちに超金融緩和政策から脱却するとの見方が強まり、10年国債利回りは0.769%と1週間ぶりの高水準に急騰した。 また、日経平均株価が-1.76%と急落したことも、安全資産としての円の需要を押し上げた。

木曜日、日銀の上田総裁は国会で「年末から来年にかけて、金融政策への対応はさらに難しくなる」と述べ、日銀がマイナス金利金融政策を近く終了するとの憶測をあおった。

日本10月景気先行指数CIは-0.2低下の108.7となり、予想の108.2より低下幅は縮小した。

金は-1.50(-0.07%)、銀は-0.169(-0.70%)

金・銀相場は下落して引け、銀は2週間ぶりの安値となった。世界的な債券利回りの上昇は貴金属にとって弱材料となった。 また、上田日銀総裁の発言は、日銀が近くマイナス金利政策から脱却するとの思惑を強め、金にとっては弱気材料となった。 銀価格は、ドイツの10月鉱工業生産が予想外に減少したことから、工業用金属の需要懸念に圧迫された。株高が貴金属の安全資産としての需要を減退させた。 また、ドル安は、貴金属の損失を抑えた。

供給過剰懸念から原油安が続く

WTI原油は-0.04 (-0.06%)、RBOBガソリンは-0.0190 (-1.43%)

原油価格とガソリン価格は下落幅を拡大し、原油は5年4ヶ月ぶりの安値、ガソリンは1年ぶりの安値となった。 世界的な原油供給過剰への懸念が引き続き原油価格の重荷となっている。 また、OPEC+の減産が守られるかどうかに対する疑念も、原油価格にとって弱材料となっている。 ドル安によって下落幅は限定的だった。

世界の経済指標は予想を下回り、原油需要および価格にとって弱気な内容となった。 米10月卸売売上高は予想に反して前月比-1.3%と、予想の前月比+1.0%を下回った。 また、ドイツの10月鉱工業生産は予想に反して前月比-0.4%となり、予想の前月比+0.2%を下回った。

船舶追跡会社のKplerとVortexaは、米国の原油輸出がまもなく過去最高の570万B/Dに達すると予測している。

水曜日のEIA報告によると、(1)12月1日現在の米国原油在庫は季節的な5年平均並み、(2)ガソリン在庫は季節的な5年平均を-0.5%下回り、(3)留出油在庫は季節的な5年平均を-11.6%下回った。 12月1日に終わる週の米原油生産量は前週比0.8%減の1,310万B/Dとなり、過去最高だった前週の1,320万B/Dをわずかに下回った。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株 #WTI原油

#米個別株の動き #ドル円

この記事が気に入ったらサポートをしてみませんか?