米国株 まとめ 9月9日:半導体株の反発に支えられ、株価は上昇 *備忘録*

S&P 500種指数(SPY)は1.16%上昇して取引を終了、ダウ・ジョーンズ工業株30種平均(DIA)は1.20%上昇して取引を終了、ナスダック100指数(QQQ)は1.30%上昇。

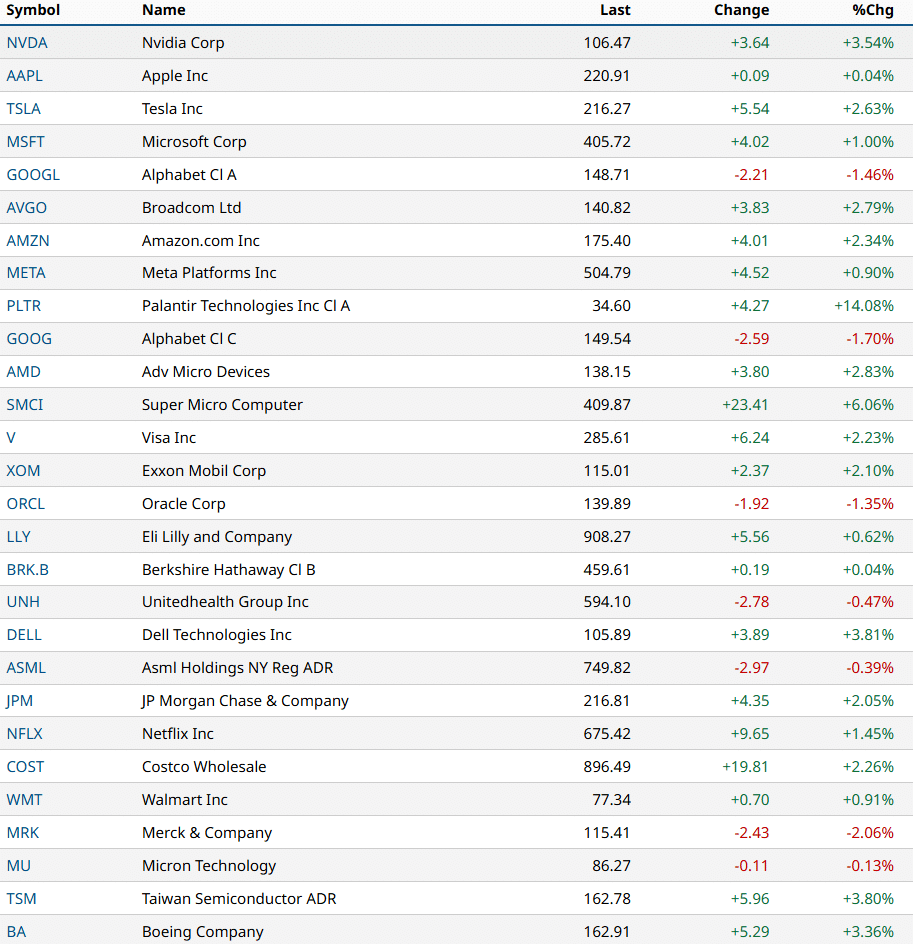

株式市場は、先週金曜日の急落後の買い戻しにより、小幅上昇となった。また、月曜日の半導体株の好調が市場全体を押し上げた。さらに、いくつかの好調な企業業績が株式市場を後押しした。パランティア・テクノロジーズは13%以上、デル・テクノロジーズは3%以上上昇した。これは、両社が9月23日の取引開始前に発表された指数の最新四半期変更の一環としてS&P 500に組み入れられるというニュースを受けての動きである。また、ボーイングはシアトル地域の工場でのストライキを回避するために同社最大の労働組合と労働協定を結んだという楽観的な見通しから、3%以上上昇して取引を終えた。

米国の経済指標は株式市場を支える材料となった。

7月の卸売売上高は前月比で1.1%増加し、市場予想の0.3%増を上回り、5ヶ月間で最大の増加となった。

また、7月の消費者信用は254億5200万ドル増加し、市場予想の104億ドル増を上回り、1年半で最大の増加となった。

市場は水曜日に発表される米国の消費者物価指数の動向に注目しており、インフレ率が十分に低下してFRBが積極的な金融緩和を実施できるかどうかを見極めようとしている。コンセンサスでは、8月の消費者物価指数(CPI)は前年同月比で7月の+2.9%から+2.6%に低下し、コアCPIは前年同月比で7月の+3.2%から横ばいになると予想されている。

中国の消費者物価指数(CPI)と生産者物価指数(PPI)の低迷は、デフレ懸念を煽り、消費需要の低迷を示唆した。これは世界経済の成長見通しにとってマイナスであり、世界的な株式市場にとっては弱気材料である。

中国の8月の消費者物価指数(CPI)は前年同月比で0.6%上昇し、市場予想の0.7%をわずかに下回った。

8月の生産者物価指数(PPI)は前年同月比で1.8%下落し、市場予想の1.5%を下回った。

市場では、9月17日~18日に開催されるFOMCで25ベーシスポイントの利下げが行われる可能性は100%、50ベーシスポイントの利下げが行われる可能性は31%と見られている。

海外株式市場はまちまち。ユーロ・ストックス50は0.86%高。中国の上海総合指数は7ヶ月ぶりの安値となり、1.06%安。日本の日経平均株価は1ヶ月ぶりの安値となり、0.48%安。

おもな米国株の動向

半導体株が上昇し、市場全体を押し上げた。英紙フィナンシャル・タイムズが、アップルのiPhone 16に英ARM社の「最新設計アーキテクチャ」に基づく次世代チップが搭載されると報じたことを受け、ARMホールディングス(ARM)は6%以上上昇し、ナスダック100種指数の値上がり銘柄をリードした。また、エヌビディア(NVDA)とマーベル・テクノロジー(MRVL)も3%以上上昇した。さらに、アナログ・デバイセズ(ADI)、ブロードコム(AVGO)、アドバンスト・マイクロ・デバイセズ(AMD)は2%以上上昇した。最後に、アプライド・マテリアルズ(AMAT)、オン・セミコンダクター(ON)、テキサス・インスツルメンツ(TXN)、マイクロチップ・テクノロジー(MCHP)、クアルコム(QCOM)は1%以上上昇した。

Leerink Partners が、メディケア・アドバンテージ・プランを提供する医療保険会社のボーナス支払いの原動力となる高品質の「スター評価」を獲得することがより困難になる可能性があるとする報告書を公表したことを受け、医療保険サービス会社株は下落した。その結果、ヒューマナ(HUM)は3%以上、CVSヘルス(CVS)は2%以上下落した。また、モリーナ・ヘルスケア(MOH)とユニバーサル・ヘルス・サービス(UHS)は1%以上下落した。さらに、HCAヘルスケア(HCA)は-0.95%安、ユナイテッドヘルス・グループ(UNH)は-0.61%安となった。

パランティア・テクノロジーズ(PLTR)は13%以上、デル・テクノロジーズ(DELL)は3%以上上昇した。これは、9月23日の取引開始前に発表された、指数の最新四半期変更の一環として、両社がS&P 500に加入するというニュースを受けての動きである。

S&P 500の最新四半期変更の一環として、S&P 500から除外されるというニュースを受けて、バイオ・ラッド・ラボラトリーズ(BIO)は2%以上、エッツィ(ETSY)は1%以上下落した。

ベライゾン・コミュニケーションズ(VZ)は、CEOのヴェストベリ氏が「年末までにプレミアムプラン『My Plan』の加入者が消費者ベースの50%に達する」との見通しを示したことを受け、+3%以上上昇してダウ・ジョーンズ工業株価平均で上昇率トップとなった。

ボーイング(BA)は、シアトル地域の工場で最大の労働組合との労働協約によりストライキが回避されるとの楽観的な見通しを受け、3%以上上昇した。

モデルナ(MRNA)は、英国医薬品庁が新型コロナウイルス変異株J.N.1を標的としたモダナの新型コロナワクチンを承認したことを受け、4%以上上昇した。

アケソ社と提携して開発した肺がん治療薬イボンスキシマブの臨床試験の最新データが、メルク社のキイトルーダと比較して無増悪生存期間に「統計的に有意な改善」を示したことを受け、サミット・セラピューティック(SMMT)は55%以上上昇した。

マリンマックス(HZO)は、シティグループがこの銘柄を「ニュートラル」から「買い」に格上げし、目標株価を44ドルとしたことを受け、4%以上上昇した。

USスチール(X)は、JPMorgan Chaseが同銘柄を「中立」から「強気」に格上げし、目標株価を42ドルに設定したことを受けて、4%以上上昇した。

メルク・アンド・カンパニー(MRK)は、サミット・セラピューティックの肺がん治療薬イボンスキシマブの臨床試験の最新データで、メルク・アンド・カンパニーのキイトルーダと比較して無増悪生存期間に「統計的に有意な改善」が示されたことを受け、2%超下落してmダウ・ジョーンズ工業株価平均の下落率トップとなった。

インビテーション・ホームズ(INVH)は、RBCキャピタル・マーケッツが株式評価を「アウトパフォーム」から「セクター・パフォーム」に引き下げたことを受けて、0.72%下落した。

コルゲート・パルモリーブ(CL)は、ドイツ銀行が株式評価を「バイ」から「ホールド」に引き下げたことを受けて、0.84%下落した。

金利

10年物米国債先物は1ティック上昇した。10年物米国債の利回りは1.1ベーシスポイント(bp)低下して3.697%となった。米国債は月曜日、序盤の損失から回復し、小幅高で取引を終えた。米国債は、欧州国債の上昇から持ち越し支持を見出した。債券は、株式市場の反発により安全資産としての需要が減少したため、当初は下落して始まった。また、財務省が今週1190億ドルの債券と国債を入札する予定であり、火曜日の3年債580億ドルの入札を皮切りに、供給圧力が債券の下落要因となっている。

欧州国債の利回りは下落した。ドイツの10年物国債の利回りは0.4ベーシスポイント(bp)低下して2.168%となった。英国の10年物国債の利回りは3.0bp低下して3.856%となった。

為替

積極的な利下げを控えるとの憶測からドルが上昇

ドルインデックスは、0.37%上昇した。米国の経済指標は予想よりも好調で、ドルに強気な材料となった。また、スワップ市場が来週のFOMC(連邦公開市場委員会)での50bpの利下げの可能性を31%と見積もっており、先週金曜日の米国の給与支払報告書の発表後の50%から減少していることから、FRBが積極的な利下げを行うとの憶測が後退し、ドルも上昇した。株高により、ドルの流動性需要は減少した。

米国の経済指標はドルを支える内容であった。7月の卸売売上高は前月比で1.1%増加し、市場予想の0.3%増を上回り、5ヶ月間で最大の増加となった。また、7月の消費者信用は254億5200万ドル増加し、市場予想の104億ドル増を上回り、1年半ぶりの大幅な増加となった。

ユーロ/米ドル相場は0.39%下落した。ユーロはドル高と、ユーロ圏の9月のセンティックス投資家信頼感指数が予想外に8ヶ月ぶりの低水準に落ち込んだというニュースを受けて下落した。また、木曜日の政策会議で欧州中央銀行(ECB)が25ベーシスポイントの利下げを行うとの予想もユーロの重しとなっている。

ユーロ圏の9月のSentix投資家信頼感指数は、予想外に1.5ポイント低下し、8ヶ月ぶりの低水準となる-15.4となった。これは、-12.2への上昇という予想よりも弱い数値である。

スワップレートは、9月12日のECBの会合で25ベーシスポイントの利下げが行われる可能性を100%織り込んでいる。

ドル円は0.39%高で引けた。日本の第2四半期GDPが予想外に下方修正されたことを受けて、円相場は圧力を受けた。また、日経平均株価が1か月ぶりの安値をつけたことで、円に安全資産としての需要が一部高まった。さらに、米国債利回りの上昇も円相場には重しとなった。円相場を支える材料としては、日本の8月のエコノミスト調査の見通しが5か月ぶりの高水準に上昇したことが挙げられる。

日本の第2四半期GDPは、前期比年率+3.1%から予想外に下方修正され、+2.9%となった。これは、+3.2%への上方修正が予想されていたことを下回る結果であった。

日本の8月のエコノミック・ウォッチャー調査の見通しは+2.0ポイント上昇し、5ヶ月ぶりの高水準となる50.3となった。これは、予想の48.6を上回る結果であった。

スワップ市場では、9月20日の会合では0%、10月30日~31日の会合では14%の利上げの可能性が織り込まれている。

金は8.1ドル高(0.32%高)で引け、銀は0.468ドル高(1.66%高)

貴金属は小幅高で引けた。木曜日の政策会議で欧州中央銀行(ECB)が25ベーシスポイントの利下げを実施するとの見方が貴金属相場を押し上げた。また、月曜日に発表された中国の8月の消費者物価指数(CPI)と生産者物価指数(PPI)が予想を下回ったことから、中国人民銀行(PBOC)が金融緩和策をさらに実施する可能性が高まったことも貴金属相場を下支えした。

貴金属の上昇はドル高によって限定的となった。また、世界的な国債利回りが上昇したことは貴金属にとってマイナス材料となった。銀にとっての弱気材料は、工業用金属の需要にマイナス要因となる日本の第2四半期GDPの下方修正であった。

メキシコ湾で勢力を強める熱帯性暴風雨フランシーヌの影響で原油価格が上昇

WTI原油は1.04ドル(1.54%)高、RBOBガソリンは2.44ドル(1.29%)高

原油とガソリン価格は、先週14ヶ月ぶりの先物最安値まで急落した後のショートカバーにより、上昇した。また、熱帯性暴風雨フランシーンが今週末にメキシコ湾でハリケーンに勢力を強めると予想されていることも原油価格を下支えした。ハリケーンが勢力を強めれば、米国の原油生産量の20%が生産され、米国の石油精製能力の48%が集中するメキシコ湾岸の原油生産と精製に混乱が生じる可能性がある。ドル高と世界経済の弱気なニュースが原油価格の上昇を抑えた。

世界の経済指標はエネルギー需要と原油価格にとって弱気な内容だった。ユーロ圏の9月Sentix投資家信頼感指数は、予想の-12.2よりも弱い-15.4という8ヶ月ぶりの低水準まで、予想外に1.5ポイント下落した。また、日本の第2四半期GDPは、予想の+3.2%への上方修正よりも弱い、+3.1%から+2.9%(前期比年率)へと予想外に下方修正された。

世界的にタンカーに保管されている原油の減少は、価格にとって強気材料である。Vortexaは月曜日、少なくとも7日間、停泊しているタンカーに保管されている原油が、9月6日までの週に2.14%減の6025万バレルとなったと報告した。

原油価格を支える要因としては、ロシアの原油輸出の減少が挙げられる。ブルームバーグが発表した船舶追跡の週次データによると、9月1日までの週におけるロシアの原油輸出量は2万5000バレル減の310万バレルとなった。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き

#ドル円

#原油相場

この記事が気に入ったらサポートをしてみませんか?