米国株 まとめ 6月13日:FRBの利上げ休止観測で株価上昇 *備忘録*

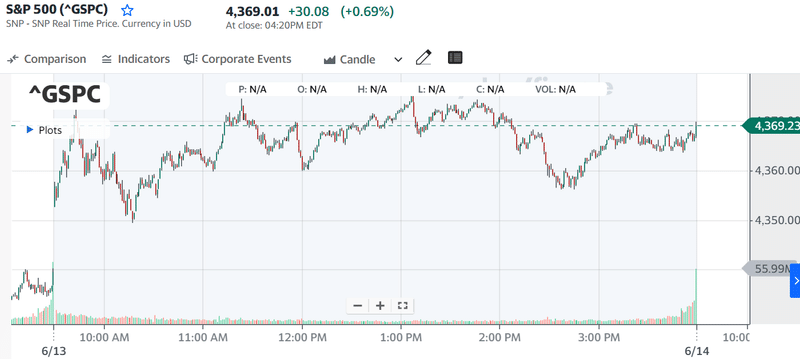

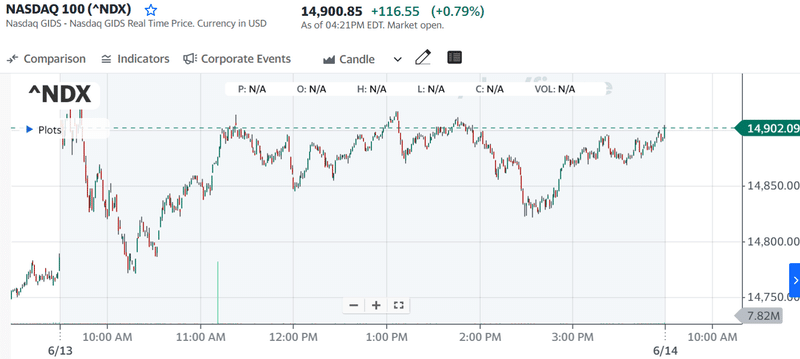

S&P500指数(SPY)は+0.69%、ダウ工業株指数(DIA)は+0.43%、ナスダック100指数(QQQ)は+0.79%上昇。

株価指数は緩やかに上昇し、S&P500は13ヶ月半ぶりの高値、ダウ工業株は4ヶ月ぶりの高値、ナスダック100は14ヶ月ぶりの高値となった。 5月の米消費者物価指数(CPI)で物価上昇圧力が緩やかになり、FRBが利上げを一時停止する道を開いたことから、株価は上昇した。

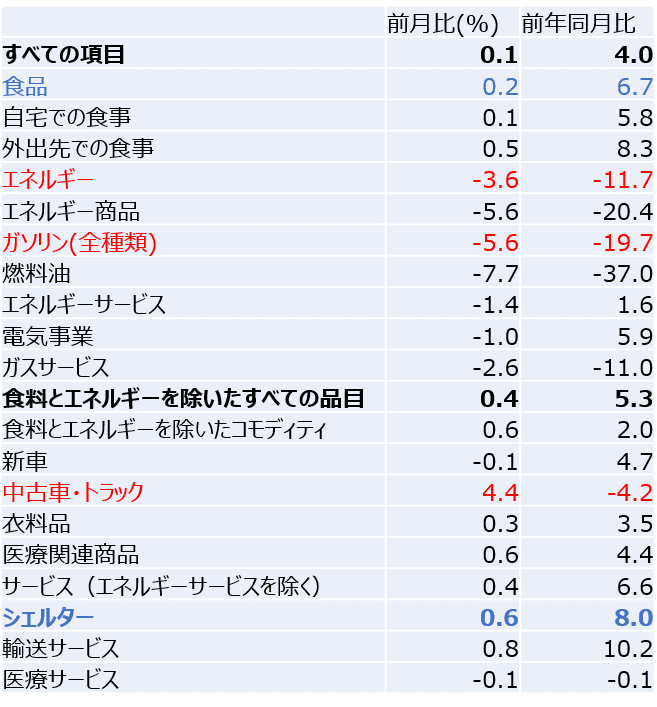

米国5月CPIは、前年同月比+4.0%と4月の同+4.9%から緩和し、予想の同+4.1%を上回り、2年以上ぶりの最小の上昇となった。また、5月コアCPI(食品・エネルギー除く)は前年同月比+5.3%と4月の同+5.5%から緩和され、1年半ぶりの小さな上昇となったが、予想の同+5.2%を上回った。

ブルームバーグが、中国が金利引き下げを含む経済活性化のための広範な刺激策を検討していると報じたことから、中国株の反発からキャリーオーバーサポートを受けた。 また、PBOCは7日間のリバースレポレートを予想外に引き下げたことで、木曜日に1年間の政策融資を引き下げる見通しが強まった。

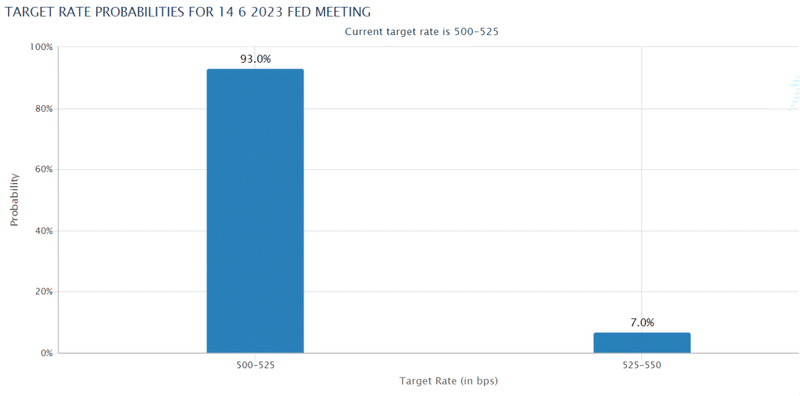

今週はFRB、ECB、日銀の金融政策決定会合を見据えている。 FRBが水曜日のFOMCでフェドファンドの目標レンジを+25bp引き上げるという市場のオッズは、月曜日の25%から火曜日に10%に低下した。

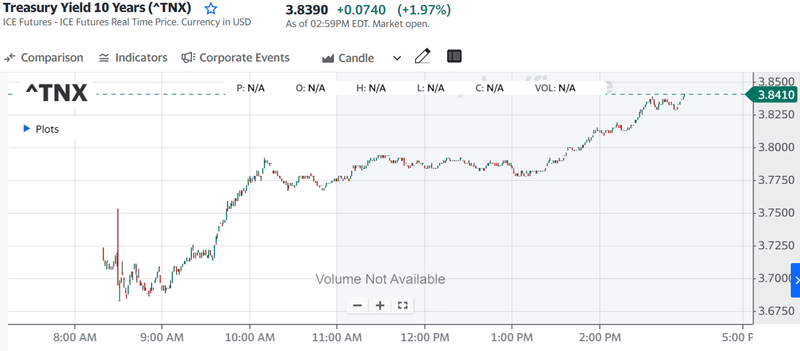

世界の債券利回りは上昇に転じた。 10年物T-Note利回りは、2週間ぶりの高値となる3.843%まで上昇し、+10.5bpの3.841%で終了した。 ドイツ10年債利回りは+3.5bp上昇し2.423%、英国10年ギルト利回りは8ヶ月ぶりの高値となる4.448%まで上昇し、+9.6bp上昇の4.434%で終えた。

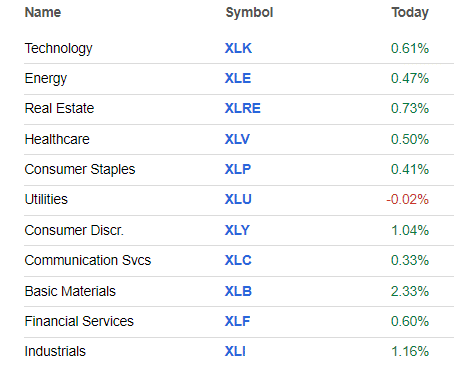

株式の強気な面では、半導体株が上昇し、ハイテクセクターの上昇を牽引した。 また、コメリカのCEOが銀行の預金動向は "より正常 "になったと発言したことで、地方銀行株が上昇した。 さらに、バンク・オブ・アメリカやJPモルガン・チェースが需要の継続的な高まりを強調したことで、クルーズライン運営会社が上昇した。

弱気な面では、アドバンスト・マイクロ・デバイセズがNvidiaに対抗するための人工知能プロセッサの新ラインを発表したが、アナリストの印象に残らなかったため、-3%以上下落して取引を終えた。 また、アルツハイマー病に詳しい9人の神経科医と研究者のグループが、バイオジェンとエーザイのレッケンビについて、有効性と脳腫脹の懸念から欧州で広く使用されない可能性があると述べたため、バイオジェンは-2%以上下落した。 また、ロッキード・マーチンは、F-35戦闘機の納入に関するトラブルに関連して、資金繰りのリスクに直面する可能性があるとジェフリーズが述べたため、-1%以上下落。海外株式市場は上昇に転じた。 ユーロ・ストックス50は+0.72%の上昇。 中国の上海総合は+0.15%、日本の日経平均株価は+1.80%の上昇。

主な株価の動き

半導体株が上昇し、テクノロジー株の上昇を牽引した。 エヌビディア(NVDA)、NXPセミコンダクターズNV(NXPI)、マイクロチップテクノロジー(MCHP)は+3%以上上昇して取引を終えた。また、インテル(INTC)やアナログ・デバイセズ(ADI)も+2%以上の上昇。さらに、クアルコム(QCOM)、テキサス・インスツルメンツ(TXN)、アプライド・マテリアルズ(AMAT)、オン・セミコンダクター(ON)、マーベル・テクノロジー(MRVL)が+1%以上上昇。

コメリカのCEOが銀行の預金動向は "より正常 "になったと発言したことで、地銀株は上昇に転じた。 その結果、コメリカ(CMA)は+6%以上上昇し、S&P500の上昇率をリードした。 また、リンカーン・ナショナル(LNC)は+5%以上上昇。 さらに、ハンティントンバンクシェアーズ(HBAN)、シチズンズフィナンシャルグループ(CFG)、フィフスサードバンコープ(FITB)、キーコープ(KEY)が+2%以上の上昇。

電気自動車関連銘柄は、インフレの冷え込みがFRBの利上げを一時停止させるとの期待から上昇した。 リビアン・オートモーティブ(RIVN)は+8%以上上昇し、ナスダック100の上昇率トップ。 また、ルシッド・グループ(LCID)は+4%以上、テスラ(TSLA)は+3%以上上昇。

バンク・オブ・アメリカやJPモルガン・チェースが、消費者が裁量的な支出を意識している中でも、需要の高まりが続いていることを強調し、クルーズライン事業者が上昇した。ノルウェージャンクルーズラインホールディングス(NCLH)は+5%以上、カーニバル(CCL)は+4%以上の上昇で取引を終えた。 また、ロイヤル・カリビアン・クルーズ(RCL)は+2%以上の上昇。

アルベマール(ALB)は、シティグループが買い推奨、目標株価260ドルでカバレッジを開始した後、+4%以上の上昇。

アルタ・ビューティ(ULTA)は、ループ・キャピタル・マーケッツが、目標株価を520ドルとし、株を買いから保有に格上げした後、+4%以上の上昇。

アシュラント(AIZ)は、パイパー・サンドラーが目標株価を144ドルとして、株価を中立からオーバーウエイトに格上げした後、+4%以上上昇。

アドバンスト・マイクロ・デバイセズ(AMD)は、Nvidiaに対抗する人工知能プロセッサの新ラインを発表したが、アナリストの印象に残らなかったため、-3%以上下落してS&P500とNasdaq100の下落率トップ。

バイオジェン(BIIB)は、アルツハイマー病に詳しい9人の神経科医と研究者のグループが、バイオジェンとエーザイのレッケンビは、有効性と脳の腫れの懸念からヨーロッパでは広く使用されないかもしれないと述べたため、-2%以上下落。

ザイオンス・バンコープ(ZION)は、第2四半期の純金利率が2.85%とコンセンサスより低く、第1四半期から悪化していると発表し、-1%以上下落。ロッキード・マーチン(LMT)は、ジェフリーズがF-35ジェット機の納入に関するトラブルに関連して、同社がキャッシュタイミングリスクに直面するかもしれないと述べた後、-1%以上下落。

メトード・エレクトロニクス (MEI) は、2024年の売上高を11億5000万~12億ドルと予想し、コンセンサスの11億9000万ドルを中間値で下回り、-18%以上の下落。

その他市場

9月限10年T-Note債券先物は、-22ティック下落して終了し、10年T-Note債利回りは+10.5bp上昇し3.841%となった。 初期の価格上昇をあきらめ、3ヶ月ぶりの安値に転落し、10年T-Note債利回りは3.843%と2週間ぶりの高値に跳ね上がった。 英国の10年ギルト利回りが火曜日に4ヶ月ぶりの高水準に急上昇したことがT-Note価格を押し下げた。 また、S&P500が13ヶ月半ぶりの高値まで上昇したことも、米国債のセーフヘイブン需要を減らした。

米国5月消費者物価指数(CPI)が物価上昇圧力の緩和を示し、FRBが水曜のFOMC後に利上げを一時停止するとの観測が強まったため、当初金利は低下した。 しかし、財務省が実施した180億ドルの30年物Tボンドの入札に対する需要は強く、落札倍率は2.52倍と、10年平均の2.36倍を大きく上回り、過去3年4ヶ月で最も高い水準となったにもかかわらず、債券価格は緩やかな下落となった。

米5月CPIがFRBの利上げ休止観測から、ドルは下落

ドルインデックスは3週間ぶりの安値に下落し、-0.30%の下落。 5月CPIは、物価圧力の緩和を示し、FOMCで利上げを一時停止するとの期待を高めたため、ドルにとってマイナスだった。 株高がドルへの流動性需要を抑制した。米国5月CPIは、前年同月比+4.0%と4月の同+4.9%から緩和し、予想の同+4.1%を上回り、2年以上ぶりの最小の上昇幅となる。 また、コアCPI(食品・エネルギー除く)は前年同月比+5.3%と4月の同+5.5%から緩和し、1年半ぶりの小さな上昇となったが、予想の同+5.2%をわずかに上回った。

EUR/USD は、+0.26%上昇し、3週間ぶりの高値。 独5月ZEW景況感指数の予想外の上昇は、ユーロにとって強気材料。

ドイツ5月ZEW経済成長期待指数は予想外に+2.2上昇し-8.5となり、-13.5への低下予想より強かった。

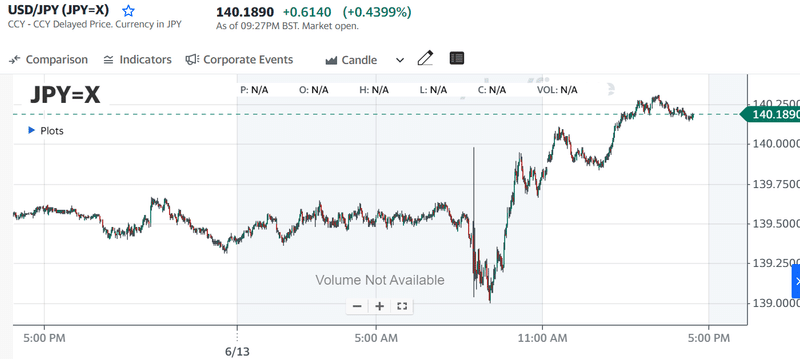

米ドル/円は、+0.44%上昇。 米金利の上昇により円安が進み、緩やかな円安となった。 日経平均株価が33年ぶりの高値に上昇したことで、円のセーフヘイブン需要が抑制された。日本の第2四半期BSI大型製造業景況指数は、第1四半期の-10.5から-0.4へと上昇した。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株

#米個別株の動き ♯ドル円 #NVDA #NXPI #MCHP #CMA #LNC #RIVN #LCID #TSLA #NCLH #CCL #ALB #ULTA #AIZ #AMD #BIIB #ZION #LMT #MEI

この記事が気に入ったらサポートをしてみませんか?