TOKYO PRO Market(東京プロマーケット)の可能性と柔軟な制度の必要性 アナリストレポート 馬渕 磨理子

◆TOKYO PRO Market(東京プロマーケット)とは

FUNDINNOで資金調達した企業である、琉球アスティーダスポーツクラブ株式会社が上場した、TOKYO PRO Market(以下、TPM)とはどんな市場なのでしょうか。

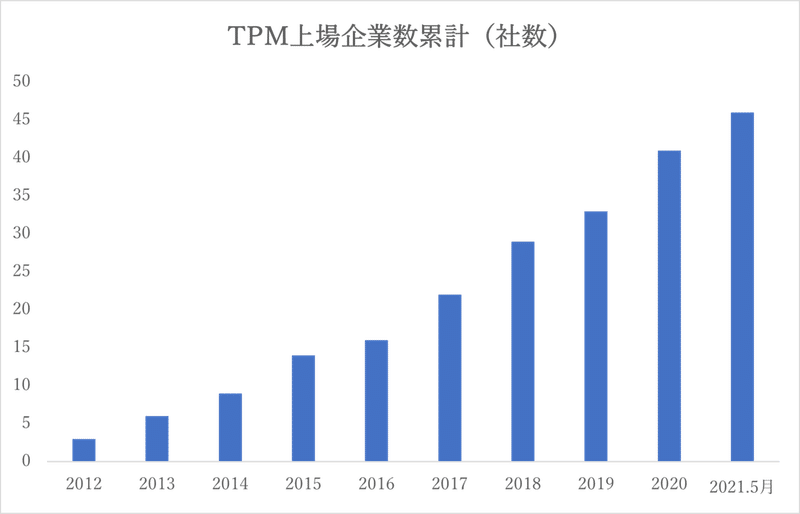

簡単に言えば「中小企業が上場しやすい」市場です。TPMは、2009年6月に開設されたばかりの、東京証券取引所(以下、東証)の新しい市場です。コンセプトは、「日本やアジアにおける成長力のある企業に新たな資金調達の場と他市場にないメリットを提供する」です。このコンセプトをわかりやすく言い換えると、上場基準が緩く、準備する書類が少なく、上場までにかかる時間とコストを削減できる市場、となります。上場企業数は毎年着実に増えており、2021年5月末時点で46社が上場しています。

◆一般市場と何がちがうのか

TPMは東証一部やマザーズ、JASDAQといった「一般市場」とは異なり、株式投資に関する知識や経験が豊富なプロ投資家(特定投資家及び非居住者)に買付を限定した市場です(売却は一般投資家も可能)。「プロ投資家買付限定」と聞くとハードルが高いように感じるかもしれません。しかし、起業側にとっては、むしろその逆で、ハードルが下がります。なぜならば、一般の個人投資家が売買できる一般市場は、投資家を保護するために上場基準や情報開示のルールを厳しく定めています。一方、プロ投資家は知識が豊富で一般投資家ほど厚い保護を必要としないため、TPMは上場基準や情報開示のルールが緩やかになっています。よって、中小企業も上場しやすい設計になっています。

一般市場に上場した際に得られるメリットは、TPMでもほぼ同じメリットを享受できます。具体的なメリットは、「会社の信用度が上がる」「資金調達ができる」「金融機関からの融資を受けやすくなる」「社員のモチベーションが上がる」「知名度向上による人材採用力が上がる」などが挙げられます。一方で、企業の中には、「必要のない資金調達をしたくない場合」や「外部株主を受け入れたくない」など、オーナーシップを維持したい意向を持つ企業も存在します。TPMは、これらの意向に沿った形で、かつ、上場で得られる信用力とブランド力を手に入れることも可能なマーケットになります。

◆TPMの4つの特徴

TPMには4つの特徴があります。

1.「プロ投資家」

ここまで述べてきたように「プロ投資家向け市場」であることです。本市場で買付けができる投資家を「プロ投資家」に限定することにより、自由度の高い上場基準・開示制度を実現しています。ここで言う、「プロ投資家」とは以下のような、リスク許容度が高い投資家が当てはまります。

・金融機関や国・日本銀行などの特定投資家

・上場会社や資本金5億円以上の株式会社

・3億円以上の金融資産を持つ個人

・日本国内に住所や居住を持たない個人や法人

などになっております。なお、一般投資家は、TPMで株式の買付けはできませんが、売却は可能となっています。

2.「柔軟な上場制度」

「柔軟な上場制度」として、株主数や利益の額など上場時に求められる数値の基準がありません。例えば、東証一部であれば、時価総額250億円以上、2年間の経常利益の総額が25億円以上、株主数は800人以上などが必要です。マザーズであれば、株主数は150人以上必要です。TPMでは、利益や時価総額、株主数の基準がありません。

つまり、100%代表が株を保有していたとしても上場ができることになります。これが、オーナーシップを維持できる根拠になっています。この点について、一般市場のように、株主数や流通株式数などの「流動性基準」が設定されていないことで、流動性の低さが指摘されています。

しかし、流動性の低さは制度の問題だけではなく、日本に「特定投資家(プロ投資家)」が十分に根付いていないことも要因に挙げられます。つまり日本において、リスク許容度の高い投資家が育っていく必要があると言えます。

また、流動性の低さは、必ずしもデメリットではありません。自社のビジネスや理念を本当に理解している人だけが株主であることの安心感があります。現状の金融市場では、P/L・B/Sの数字だけで企業を評価しがちですが、財務諸表には表れない企業の価値を評価し、長期的な(サスティナブルな)企業を株主も一緒に育てていくといった時代の流れがあります。社会課題解決型の企業や、ESGやSDGsが重視されるなかで、TPMの存在感は高まっていく可能性があります。

引用:日本取引所グループ

3.「上場負担の軽減」

TPMの3つめの特徴は、上場準備負担の軽減です。「上場にはコストがかかる」と敬遠してきた中小企業にとって、魅力的な制度になっています。一般市場の場合は、上場準備に約2億円、上場後も維持コストに毎年5000万円以上かかると言われています。

一方、TPMへの上場コストは、準備に1年かけた場合、大体2,000万~3,000万円ほどとされています。また上場の際に、東証に支払う「新規上場料」の300万円、上場後は年間上場料50~400万円とコストを一般市場の「4分の1」程度に抑えることができると言われています。

また、一般市場では上場の際の監査証明が最近2年間必要ですが、TPMでは、最近1年間と短くなっています。これにより、上場へ向けての準備期間も他の市場に比べて短く済みます。それに比例して上場準備費用面も抑えることができます。上場後の開示資料も緩和されています。一般市場では、内部統制報告書や四半期開示は必須となっています。これらの資料を作成する作業は、企業にとって大きな負担となりますが、TPMでは、内部統制報告書や四半期の決算開示が「任意」と、情報開示規制などが緩和されています。もちろん、上場時には、法律面・ビジネス面・財務面の審査はあります。その審査については、東京証券取引所から認証を受けた J-Adviserが上場適格性の有無を総合的に判断しています。

4.「J-Adviser」

TPMには、一般市場にない「J-Adviser」というアドバイザー制度があります。上場の準備・手続きを全面的にサポートする公式な制度です。一般市場への上場でも、上場準備のプロセスでは証券会社や投資銀行、IPOコンサルタントが上場のサポートをします。ただ、証券会社は上場時の株式の売出しや公募増資をサポートすることで手数料を得るビジネスモデルですので、上場後のサポートは手厚くありません。TPMでは、上場した後も「J-Adviser」の認定企業による開示の支援などが受けられます。

現在、東京証券取引所から認証を受けた「J-Adviser」は11社です。

(東京証券取引所から認証を受けた「J-Adviser」)

株式会社アイ・アール ジャパン、エイチ・エス証券株式会社、SMBC日興証券株式会社、GCA FAS株式会社、大和証券株式会社、宝印刷株式会社、株式会社日本M&Aセンター、野村證券株式会社、フィリップ証券株式会社、みずほ証券株式会社、三菱UFJモルガン・スタンレー証券株式会社

◆「昇格」に向けた登竜門

TPMは、マザーズや JASDAQ などに比べて上場基準等は緩やかであり、 J-Adviser からのサポートを受けられるため、「昇格」に向けた登竜門 として活用することも可能です。実際に、TPMからマザーズや JASDAQ に上場 した企業が出てきています。マザーズに上場することを最初から前提として、TPMへの上場を選択したグローバルブリッジHDがあります。同社は保育事業で認可保育園を運営しており、マザーズに上場する前に売上高を増加させたい意向がありました。実際、TPMへの上場によって認知度や信用力が高まり約2年で売上高が倍に成長したことで、マザーズへの上場を果たしています。

◆TPMに上場した琉球アスティ―ダ

2021年3月30日に、プロスポーツチームでの上場を果たした琉球アスティ―ダスポーツクラブ株式会社は、株式投資型クラウドファンディングで資金調達した企業でもあります。

国内プロスポーツチーム運営会社として初の上場の意義について、早川周作社長が日本クラウドキャピタルのインタビューに以下のように、コメントしています。

「一口で言えば、価値の算定が明確化したことです。これまで、スポーツをはじめとした興行全般は非常にふわっとしたところのある業界でした。具体的に言います。ガバナンスが弱く、明確な企業価値の算定がされていない。今回上場した最大の意義は、そうした問題が解決に向かい、客観的に価値の算定が行われ始めたこと。今回の上場で、地元沖縄の企業様や、株主の皆様が安心してお金を出して頂けるような状態になりました」(早川氏)

・上場までの期間が短いことのメリットについて

「上場までのスピードが早い点も魅力です。主な株式市場では2期分の監査証明が必要ですが、TPMの場合は監査証明が1期分で足ります。審査開始から早ければ2年半~3年程で上場できます。弊社はFUNDINNOで資金調達したタイミングを起点にすれば、1年ちょっとで上場しました」(早川氏)

・TPMと地方創生の相性について

「私たちのようなプロスポーツチームもそうですし、この他にも地方創生を標榜しているビジネスは、地元の金融機関などからお金を集めなければ…と考えてしまいがちです。その結果、小さくまとまってしまう。違うんです。地元の方に支持をされながらも地方のベンチャーは資金調達もファン集めも“脱・地元”で進んでいくべきなんです」(早川氏)

◆「FUNDINNOから上場企業へ」

琉球アスティ―ダスポーツクラブが、株式投資型クラウドファンディングから上場という道を切り開いたことによって、投資家への流動性を確保できたこと、また、株式投資型クラウドファンディングで資金調達したベンチャー企業にとっても大きな希望となっています。

しかし、その一方で、株式投資型クラウドファンディングを使った上場には課題もあります。例えば、株主の方々への反社会的勢力のチェックは、FUNDINNOで一度確認済みであったとしても、東京証券取引所でも再度行います。他にも事務手続きでこうした“二重の作業”を強いられます。前例がない際にはこのような仕組みも必要かもしれません。

しかし、前例が生まれ、信頼が積みあがっていく先には、制度も柔軟になっていくべきです。理念や概念がどれだけ素晴らしくても、社会に浸透して利用されなければ、何の意味もありません。投資家を守りながらも、企業、投資家のどちらもが利用しやすい制度へと発展をしていく姿勢は欠かせません。

今後は「FUNDINNOから上場企業へ」といった、琉球アスティ―ダスポーツクラブのモデルが数多く出てくることが予想されます。その時期に合わせて、「株式投資型クラウドファンディングから上場へ」の過程が、より風通しのよいものとなる環境を作っていきたいと思います。

本記事でご紹介した、琉球アスティ―ダスポーツクラブの上場に関する記事はこちらとなります。

この記事が気に入ったらサポートをしてみませんか?