ベンチャー投資ラボ@note⑴ 事業計画のつくり方入門編

2021年5月よりオンラインイベントとしてスタートした、ベンチャー投資を楽しむための学びの場『ベンチャー投資ラボ』

スピンアウト企画として『ベンチャー投資ラボ@note』をスタートします。

この『ベンチャー投資ラボ@note』

弊社のFUNDOORチームが、起業家向けに開催しているオンラインイベント内容のダイジェスト版となっています。

投資の目利き力を鍛えるために

上記イベントでご紹介しているコンテンツは「起業家向け」です。

今回は、ベンチャー投資を楽しむ方々にも読んでいただけるようまとめています。

なぜ、このコンテンツをベンチャー投資を楽しむ方々にもお届けするかというと、ベンチャー企業の経営に関する考え方や組み立て方を知ることで、ベンチャー投資の目利き力が鍛えられると考えているからです。

もちろん、直感で投資するタイプの方には、あまり参考にならないかもしれませんが、しっかり分析してベンチャー投資を楽しみたい方には、参考になる情報になると思います!

※当シリーズでお届けする内容は、難しくはありません!

※基礎知識のない方でも、ご理解いただけるように編集しています!

※逆に、ファイナンスなどに詳しい方には、簡単すぎる内容かもしれませんが。

ということで、ご興味お持ちいただけた方には、気軽に読んでいただければ幸いです。

早速ですが、初回は、FUNDINNOのプロジェクトページでも、注目されている方も多い、事業計画の必要性について、をお届けいたします。

ベンチャー投資をする際は、事業計画書の作成背景を理解しておくと読み解きやすくなります。

なぜ事業計画書をつくるのか?

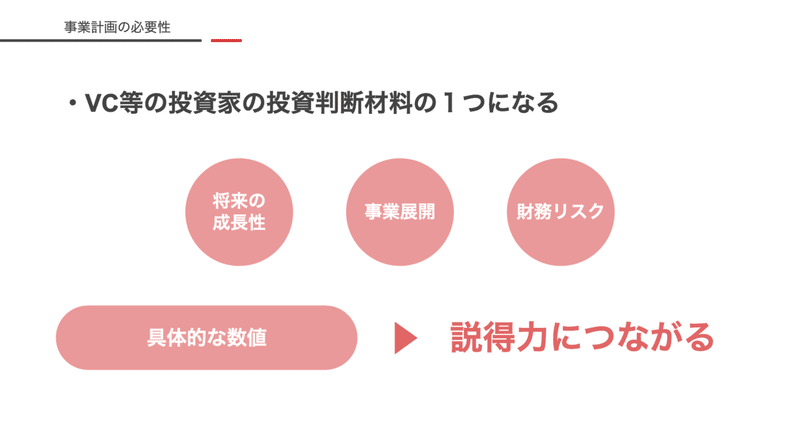

事業計画は、企業の資金調達の際に、投資家の判断材料になります。将来の成長性、事業展開、財務リスクなどを具体的な数字に落とし込むことで、説得力につなげることができます。

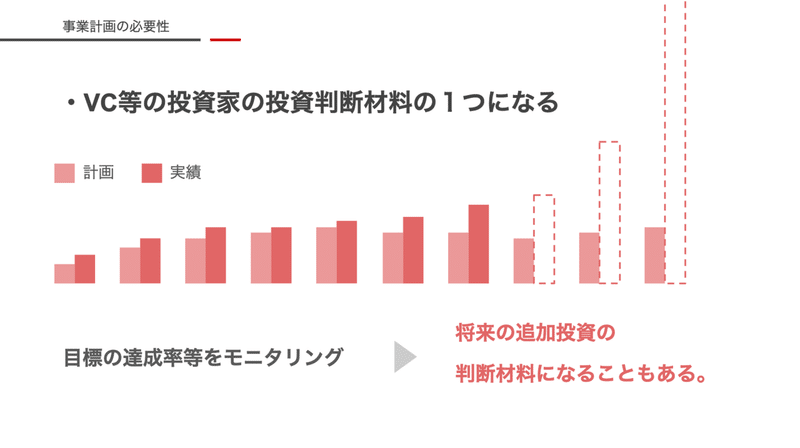

また、投資家から出資を受けるということは、先々、目標達成率等についてモニタリングを受けることになるため、将来の追加投資の判断材料になることもあります。

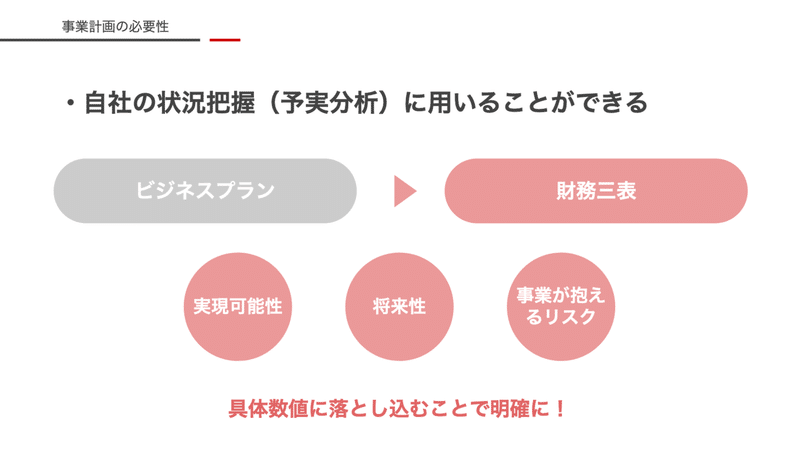

事業計画は、自社の状況把握(予実分析)に用いることもできます。財務三表に具体的数値として落とし組むことで、実現可能性、将来性、事業が抱えるリスクなどが明確になります。

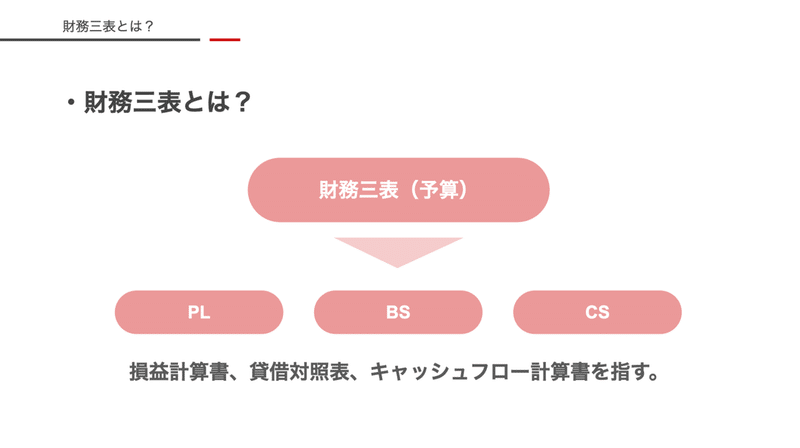

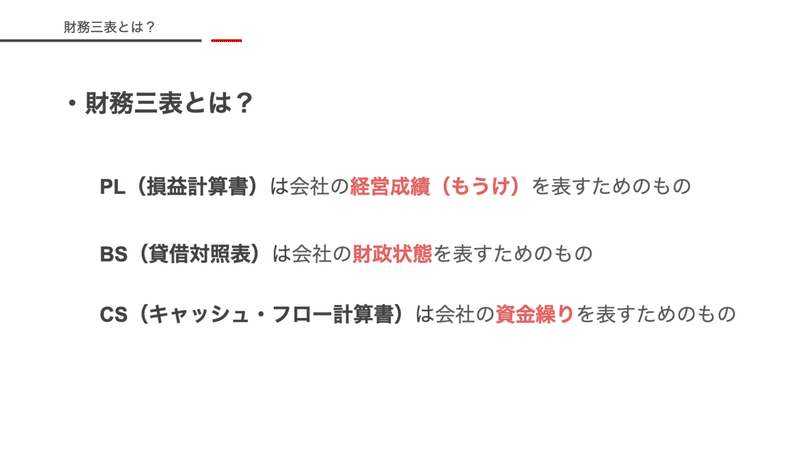

財務三表とは?

財務三表は

①PL(損益計算書):会社の経営成績(もうけ)を表すもの

②BS(貸借対象表):会社の財政状態を表すためのもの

③CS(キャッシュ・フロー計算書):会社の資金繰りを表すためのもの

の3つとなります。これら3つの表の数字はつながっています。

事業計画作成の全体の流れは?

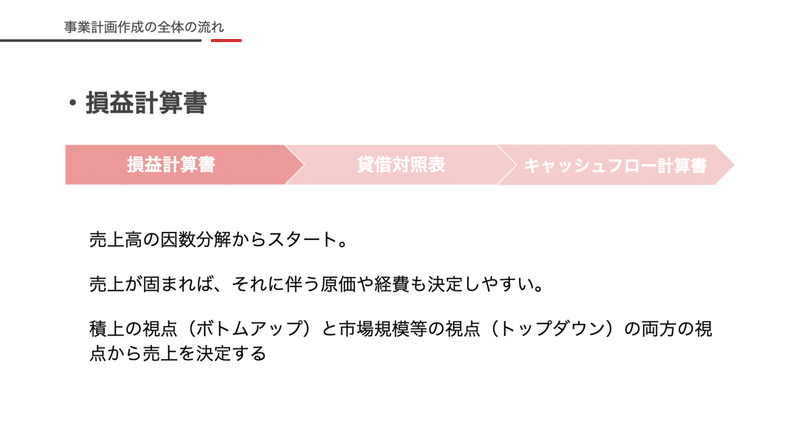

まず、PL(損益計算書)から作成します。

売上高の因数分解からスタートし、売上が固まれば、それに伴う原価や経費も決定しやすくなります。

積上の視点(ボトムアップ)と市場規模等の視点(トップダウン)の両方の視点から売り上げを決定します。

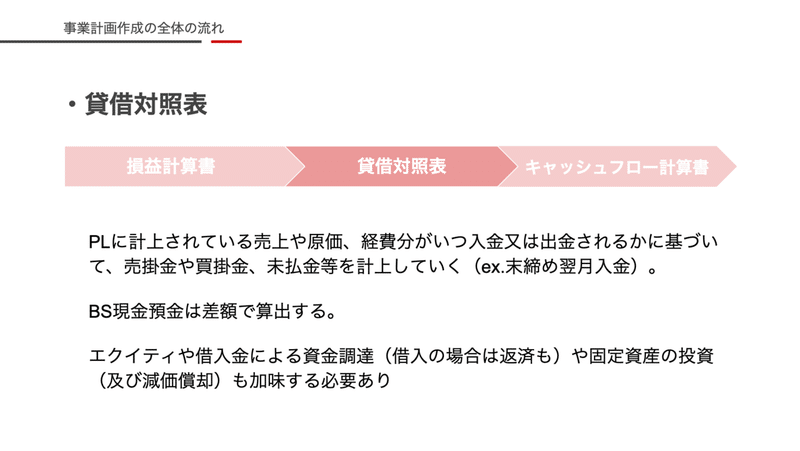

PL(損益計算書)に計上されている売上や原価、経費分がいつ入金または出金されるかに基づいて、売掛金や買掛金、未払金等を計上していきます。

BS(貸借対照表)の現預金については、最後に左右の差額で算出することをお勧めします。エクイティや借入金による資金調達(借入の場合は返済も)や固定資産の投資(及び減価償却)も加味する必要があります。

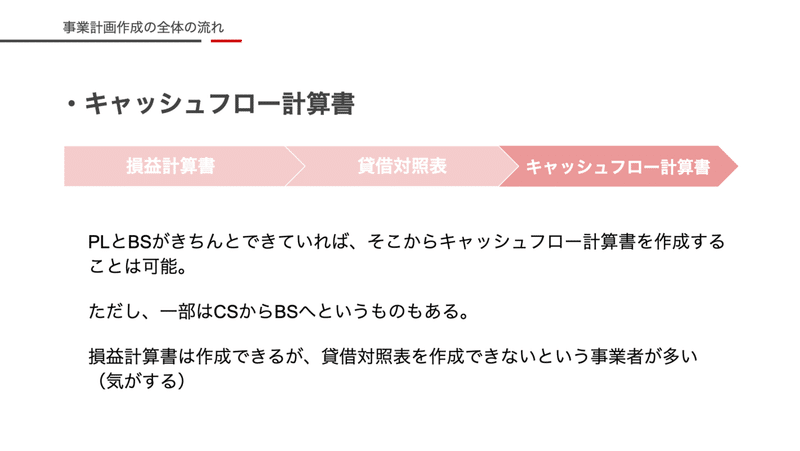

PL(損益計算書)とBS(貸借対照表)がきちんとできていれば、そこからCS(キャッシュフロー計算書)を作成することは可能です。

一部は、CS(キャッシュフロー計算書)からBS(貸借対照表)へというものもあります。

財務三表の関係は?

財務三表の動きパターン①

現金仕入 +1,000円の場合の財務三表の動きを見ていきましょう。

財務三表の動き

・PL(損益計算書)にはインパクト無し

・BS(貸借対照表)は、現金マイナス⬇︎、商品プラス⬆︎

・CS(キャッシュフロー計算書)は、直接法の場合は、商品仕入による支出でマイナス⬇︎ 間接法の場合は、棚卸資産の増加でマイナス⬇︎

財務三表の動きパターン②

掛仕入 +1,000円の場合の財務三表の動きを見ていきましょう。

財務三表の動き

・PL(損益計算書)にはインパクト無し

・BS(貸借対照表)は、商品プラス⬆︎、買掛金プラス⬆︎

・CS(キャッシュフロー計算書)は、直接法の場合は、支出ゼロ

間接法の場合は、棚卸資産の増加でマイナス⬇︎、仕入債務の増加でプラス⬆︎

財務三表の動きパターン③

現金売上 +2,000円の場合の財務三表の動きを見ていきましょう。(原価部分は考えない)

・PL(損益計算書)は、売上高⬆︎

・BS(貸借対照表)は、現金プラス⬆︎、利益余剰金プラス⬆︎

・CS(キャッシュフロー計算書)は、直接法の場合は、営業収入プラス⬆︎

間接法の場合は、税引前当期純利益(売上高)分キャッシュプラス⬆︎

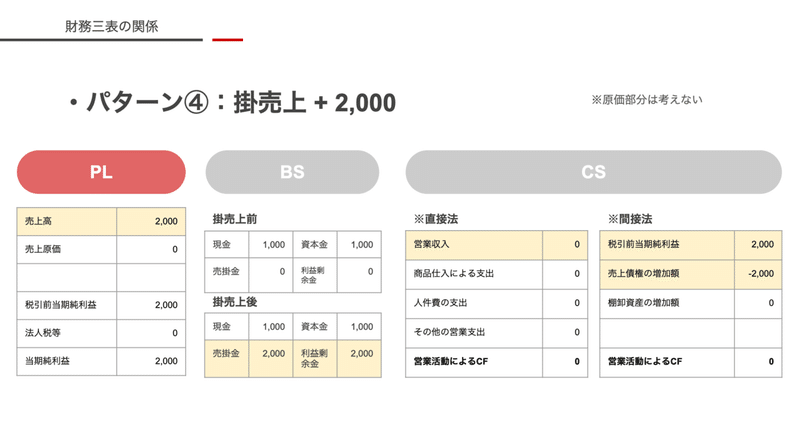

財務三表の動きパターン④

掛売上 +2,000円の場合の財務三表の動きを見ていきましょう。(原価部分は考えない)

・PL(損益計算書)は、売上高⬆︎

・BS(貸借対照表)は、売掛金プラス⬆︎、利益余剰金プラス⬆︎

・CS(キャッシュフロー計算書)は、直接法の場合は、営業収入ゼロ

間接法の場合は、税引前当期純利益(売上高)分キャッシュプラス⬆︎

売上債権増加分マイナス⬇︎で、プラスマイナスゼロ

以上、事業計画のつくり方入門編の解説をしてきました。

今回は、入門編ということで、前半は、上記の財務三表の役割の組み立て方、後半はそれらがどのように連携しているかを具体例で説明しました。

ポイントをまとめます。

今回の学びのポイント

財務三表それぞれの役割

PL(損益計算書):会社の経営成績(もうけ)を表すもの

BS(貸借対象表):会社の財政状態を表すためのもの

CS(キャッシュ・フロー計算書):会社の資金繰りを表すためのもの

の3つとなります。これら3つの表の数字はつながっています。

財務三表の詳しい見方については、様々なサイトやメディアで紹介されておりますので、ぜひ、そちらも参考にしてください。

FUNDINNOでベンチャー投資をする際のチェックポイント

FUNDINNOのプロジェクトページでは【契約締結前交付書面】の最後に、事業計画書がPDFで掲載されております。

次回もお楽しみに!

▼▼▼▼FUNDINNO 現在募集中のプロジェクトはこちら!▼▼▼▼▼

▼▼▼▼FUNDOORについてはこちら!▼▼▼▼▼

FUNDINNO note 編集部

この記事が気に入ったらサポートをしてみませんか?