ベトナム出向者の日本への一時帰国時の税務問題

2021年7月25日付日本経済新聞に以下のようなタイトルの記事がありました。

「越境リモート労働3割増 コロナ受け世界で拡大、6億人が潜在」

本記事では日本は国境を越えて仕事を行う流れに後れを取っているという内容になっています。そういった中でも、現在コロナ第4波により出社など制限されているベトナムでは、ワクチン接種などの理由により一時帰国を検討されている、そして出向者が帰国後にしばらくは日本から管理するということを考えている会社が増えてくると思います。そこで、一時帰国した場合の個人所得税について以下、私見を交えまとめていきます。

ちなみに写真は現在ではなく去年2020年4月1日にホーチミンからハノイに戻る必要があったので、首相決定16号初日のタンソンニャット空港国内線の様子です。

まず、日本の税務ですが、日本の国税庁は「新型コロナウィルス感染症に関連する税務上の取り扱い関係」という特設ページを設け、問題11-4で海外出向者の一時帰国時の対応を説明しています。

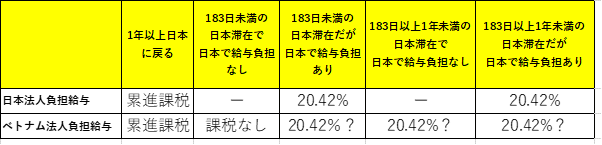

簡単に言いますと、1年以上日本にいたらどこでもらっている給与も日本で税金を払いなさい、そうでなければ日本で得た所得だけ20.42%の税金を払いなさい、となっています。

一時帰国後にリモート対応可能なので、コロナが落ち着く1年以上は日本にいるというのであれば、ベトナムでもらっている給与も含めて日本で申告が必要になります。

一方で、1年未満の滞在であれば上記の通り日本で得た所得分だけ20.42%を払うことになります。さらに183日未満の滞在で、留守宅手当など含めて日本法人から何も払われていなければ、この20.42%も課税されません(ただし日本法人の役員であれば役員報酬は租税条約上も20.42%課されます)。

ここで、理解しにくいのが「日本で得た所得」です。(ここからは少し複雑な話になります)

上記国税庁のサイトでも「日本国内において行う勤務に基因するもの」とされていますが、帰国後日本法人に出社、もしくは日本法人の業務を行っていれば、日本で得た所得になると理解されます。また日本法人が負担している留守宅手当も日本源泉所得とみなされます。これらの場合は、20.42%日本で課税となります。この点は日本法人で源泉徴収して納税となります。

加えて、日本帰国後も出社などせず、日本の自宅等で在宅勤務を行い、ベトナム法人からのみ給与が支給され、ベトナム法人の管理業務をしている場合、および出向者ではなく、ベトナム法人と直接雇用契約を結んで一時帰国している場合も、国税庁のサイト上では、日本国内で行う勤務に起因するものとして、原則は課税としています。ただし、日本とベトナムの租税条約に沿って、1日本に183日未満の滞在で日本法人が日本滞在期間の給与を負担することがなければ、日本での課税は不要となります。

問題となるのは、183日以上1年未満の滞在をした場合、日本から一部給与をもらって、在宅勤務でベトナム法人の仕事のみをしていた場合、といった租税条約の短期滞在者免税の要件を満たさないケースは、原則は日本で20.42%課税となります。

こちらについては、実務上はワクチン接種のため、隔離生活と2回目の接種を受ける間の期間、日本に滞在せざるを得ない、もしくは入国申請に時間を要することでやむを得ず183日を超えることが考えられます。そういった状況下で、日本とベトナムでもらっている給与を日本ですべて20.42%課税で申告納税することは現実的ではなく、各出向者個人が非居住者としてベトナム法人から支給された給与を個人で申告をするというのはいささか現実味がないと考えます。コロナ前に出向者が日本出張した際に、日本滞在期間の所得税を申告していたという話、もしくは税務調査でその点を指摘されたという話は通常聞かないです。そのため、現在本件に関する特例はありませんが、会社で顧問税理士とも相談の上対応された方がいいと思います。

次に、ベトナム側では一時帰国で改めてベトナムに戻ることが前提であれば、暦年(入国初年度は入国から12ヵ月)で183日以上の滞在をしている場合、全世界所得が適用されて、帰国している期間も通常通り個人所得税が課されます。もしいつ戻れるかわからないので、一旦帰任したことにしてベトナムの個人所得税を止めたいのであれば、アパートなどを解約し、労働許可証を返却して、出国から45日以内の確定申告が必要になりますので、ご注意ください(さらにはベトナムに戻るのは翌年以降になることをお勧めします)。

この場合、一時滞在許可証(テンポラリーレジデンスカード)も返却になるので、改めて労働許可証、一時滞在許可証のが必要となります。会社の所在する地域によって、入国前に労働許可証が必要な場合、労働許可証取得要件の証明が必要な場合など対応は異なりますので、この点も注意が必要です。すでに知られていますが、2021年2月の法改正により労働許可証の取得は一部以前より条件が厳しくなっていますので、この点もご注意ください。

以上、ワクチン接種、厳しい社会隔離、法人の事業継続と頭を悩ませる問題が多いので、駐在員個人の税金については後回しになってしまうかもですが、油断ならない項目なので、ぜひ一時帰国に際しては、日本の親会社ともご相談ください。

日本で一時帰国中に納税した税額については、ベトナムで一部控除ができますので、次回ベトナムの外国税額控除についてまとめようと思います。

この記事が気に入ったらサポートをしてみませんか?