goldとsuoilの市場相場に注意してください。

データによると、秋の到来に伴い、安定したミクロ商品の基本面は価格の下落傾向を逆転させ、石油や金属など多くの品種を周期的な高値に押し上げるという。

アナリストは異なるミクロ商品の基本面について具体的に分析した。総合的に見ると、データによると、主要市場は依然として不足状態にあり、石油と貴金属の在庫は今後も大幅に減少し続け、さらに石油需要の水準は年末まで回復するはずです。これを考慮して、第4四半期の予想原油は1バレル80ドル、銅はトン当たり10620ドルで、ゴールドマン・サックスの商品指数は年末までに17.1%上昇すると予想されます。

usoil分析:短期利空を無視する

デルタウイルスはusoil需要の打撃は一時的で、供給は持続的です。過去3週間のガソリン価格と時価の差は全部下落していましたが、usoil価格の下落幅はもっとひどいです。アジアのusoil需要は明らかに弱まっていますが、弱まる度合いは予想を下回っています。

これまでのところ、中国の需要が受けた衝撃は依然として保守的な予想範囲(70万バレル/日-100万バレル/日)に保たれており、アジア太平洋地域以外の地域の流動性指標は依然として強い。

先月は約150万バレル/日の原油需要の不足が現れました。これは主に新興市場に集中しています。事実、多くの新興国のusoil在庫は今非常に低いです。アナリストは先進市場のusoil在庫が一番多いと予想しています。

また、米国のシェールオイルの生産量は最近予想外に上昇していますが、他の地方のusoil供給は依然として構造的に弱い状態にあります。

また、国際エネルギー情報局は現在、過去2四半期の非OPEC+(米国とカナダを除く)の供給量を100万バレル近く引き下げており、供給増の余地はますます小さくなっています。

このため、第4四半期のusoil価格目標を維持し、usoilは80ドル/バレルに上昇する見通しです。

金属分析:供給が足りない状況が続く

金属市場については、アナリストは市場の懸念があまりにも強調されているとみている。

強い上半期を経験して、鋼材の需要は同6%近く伸びた後、データによると、第3四半期までに鉄鋼需要は同4%減少した。中国鋼鉄の第3四半期の弱さは事実ですが、後市の状況が改善される可能性があります。

まず、年の中から、鉄鋼の需要は短いが実質的に転換した。中国は経済成長に有利な政策環境に転じており、今後2~3四半期にインフラ投資を推進するとともに、不動産業界のさらなる引き締めを制限している。

この背景には、第3四半期と比べて、第4四半期の中国の鉄鋼需要の傾向が改善される見通しです。

一方、最近は鉄鉱石も好調な市況を迎えており、鉄鋼需要、政策発展、実体市場の安定はいずれも上り触媒である。

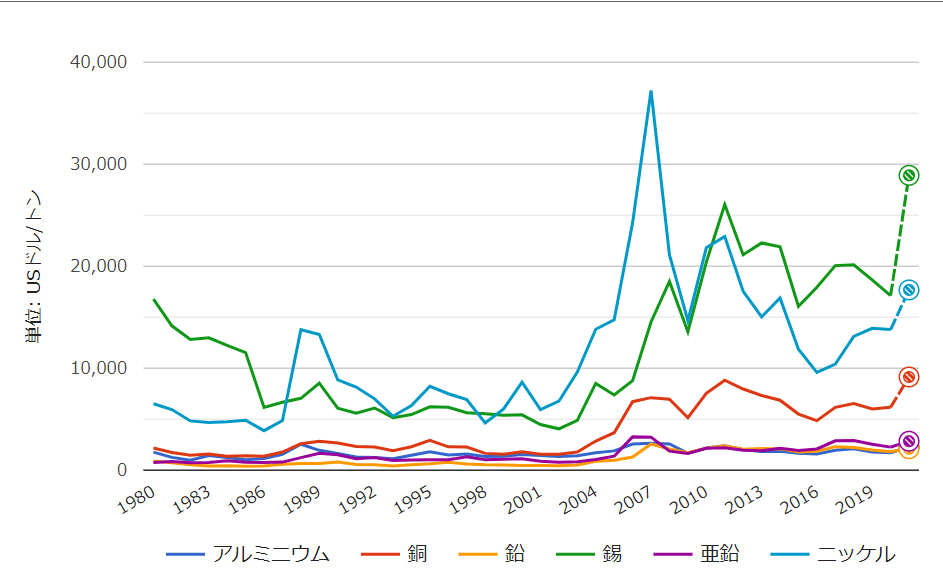

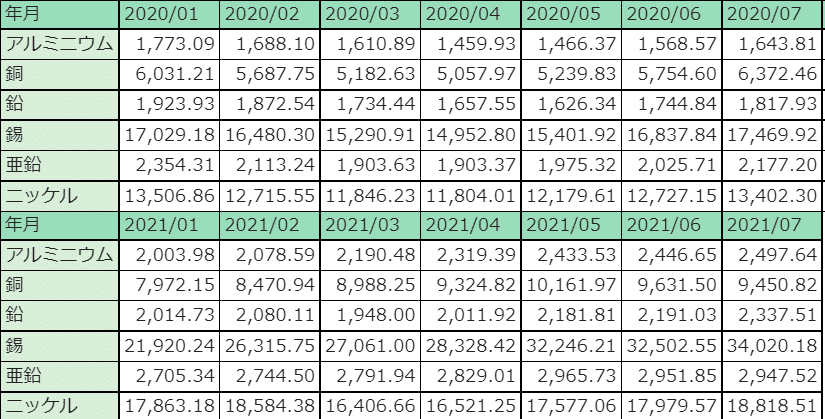

金属の供給不足が続いて価格が上昇し、すべての基礎金属材料の在庫は第3四半期に減少しました。

投資家は注意してください。銅の在庫は第二四半期の中期のピークより約30%低いです。実物のプレミアムと輸入のヘッジなどの高周波の指標は銅の在庫が実質的な引き締め傾向にあることを示しています。

これと同時に、疫病の封鎖により東南アジアの加工プロセスに影響を与え、多種の基本金属の精錬生産量が削減され、廃銅と製錬/精錬電力の供給制限が在庫需要をサポートしました。

市場の需要に伴い、9月から季節的な改善が始まります。また、封鎖効果が弱まり、政策調整も加えて、アナリストは第4四半期までの域内の金属供給が引き続き逼迫し、金属の精錬量の増加をサポートすると予想しています。

この基本面は銅価格とアルミニウム価格の上昇傾向に支えられます。アナリストらは、銅は年末に10620ドル/トンに上昇すると予想しています。

GOLD分析:まだ長期投資に適しています。

市場の懸念が高まっていますが、GOLD価格はまだ区間で調整されています。

市場資金は依然として大量に株式市場に流入しており、投資家は依然としてリスクの高い資産を偏愛していることを示している。また、インフレ期待の冷却もGOLD投資の需要をさらに低くしました。

それでも、アナリストは、現在の価格で、GOLDはまだ長期投資に適していると考えています。

一方、中央銀行のGOLD需要は著しく上昇し、ブラジル、タイ、インド、ハンガリーは今年も大挙して買いました。この購買ブームは2017年から18年の間と違って、当時の買い相場はほとんど地縁政治リスクに由来しています。現在の需要の急増は多様な動機から駆動されるものが多いようです。

また、市場上のGOLDプレミアムはプラスを続けており、インドのGOLD輸入は5月から6月には低反発し、弱いドルと新興市場の需要はGOLDの緩やかな上昇を促進する見込みです。

全体として、アナリストは、爆発防止性インフレのヘッジ需要に対する重大な避難事件がない限り、悪性インフレなど、GOLDは大きな相場が現れる可能性があると考えています。さもなくば、ドル安と新興市場での需要が回復し、GOLDは比較的緩やかに推移します。

投資にはリスクがありますので、資金の安全に注意してください。

みんながもっと多くのお金を儲けることができることを期待します。

この記事が気に入ったらサポートをしてみませんか?