米国の銀行トラブルはドル準備制度の終焉を告げる

MONDAY, MAR 27, 2023 - 12:30 AM DAVID P. GOLDMAN

銀行危機は信用度の問題ではなく、

アメリカの膨張し続ける対外債務の資金調達という

現在では不可能な課題に起因している。

米国の銀行システムは崩壊している。

だからといって、クレディ・スイスのような有名な破綻が増えるわけでは

ありません。中央銀行は、経営難に陥った金融機関を生命維持装置に

繋いでおくだろう。

しかし、1971年8月15日に米国がドルと金の結びつきを断ち切ったことから始まったドルベースの準備と変動為替レートの時代は終わりを告げつつある。その痛みは、銀行から実体経済へと移り、信用に飢えることになる。

そして、地政学的な影響も甚大なものになるでしょう

ドルの信用収縮は、多極化した基軸システムへの移行を加速させ、

ドルの競合相手である中国の人民元に有利に働くことになる。

ジョン・メイナード・ケインズが忌み嫌った「野蛮な遺物」である金は、

ドルの銀行システムが機能不全に陥っているため、より大きな役割を果たすことになる。現在、1オンス2,000ドルという史上最高値に近い価格で取引されている金は、さらに上昇する可能性がある。

ドルの覇権とそれがワシントンに与える戦略的パワーに対する最大の危機は、人民元の国際的役割を拡大しようとする中国の野心ではない。

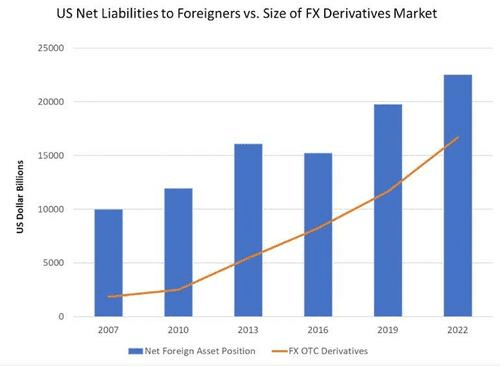

過去30年間、米国が18兆ドルの対外純資産ポジションを維持することを

可能にした金融メカニズムの枯渇が、その危険性をもたらしているのだ。

ドイツの代表的な金融機関であるドイツ銀行は、

3月24日の朝、史上最安値の8ユーロをつけた後、その日の取引終了時には8.69ユーロまで回復し、劣後債の保険料であるクレジット・デフォルト・

スワップのプレミアムは、LIBORを約380bp(3.8%)上回るまでに急騰した。

これは、プレミアムが5%を超えた2020年3月のコビドロックダウン時ほどではないが、2008年の銀行危機や2015年の欧州金融危機時と同程度である。

ドイツ銀行が破綻することはないが、公的な支援が必要かもしれない。

すでにそのような支援を受けているのかもしれない。

今回の危機は、銀行が住宅所有者への「うそつきローン」に基づき、

何兆ドルもの不当な資産をレバリングした2008年とはまったく異なります。15年前、銀行システムの信用力は低下し、レバレッジは制御不能に陥っていました。現在の銀行の信用力は、この一世代で最も良好です。

この危機は、アメリカの膨張し続ける対外債務に資金を供給するという、

今や不可能となった課題に起因しています。

また、歴史上最も予想された金融危機でもあります。

2018年、国際決済銀行(中央銀行の中央銀行のようなもの)は、

為替リスクをヘッジするために使われている欧州と日本の銀行の

14兆ドルの短期ドル借り入れは、爆発を待つ時限爆弾だと警告した

(「デリバティブ火山はすでに噴火を始めたのか」、2018年10月9日)。

2020年3月、コビッドのロックダウンが始まると、

ドルの信用は流動性を求めて焼失し、銀行の資金調達が突然不足する事態を誘発した。連邦準備制度理事会は、海外の中央銀行に対して数十億ドル規模のスワップ・ラインを開設して火消しに努めた。

19日には、このスワップラインを拡大した。

それに伴い、世界の銀行システムの海外債権量に見られるように、

世界の銀行システムのドルのバランスシートは爆発的に増加した。

これは、カウンターパーティ・リスク、

すなわち銀行が他の銀行に対して巨額の短期貸付を行うという

新たな脆弱性をもたらすものであった。

過去30年間のアメリカの慢性的な経常収支の赤字は、

モノと紙の交換である: アメリカは売るより買う方が多く、

その差額を埋めるために外国に資産(株式、債券、不動産など)を

売っている。

アメリカは現在、外国に対して18兆ドルの負債を抱えている。

これは、30年間の赤字の累積額とほぼ同じである。

問題は、米国の資産を所有する外国人は、

キャッシュフローをドルで受け取っているが、

自国通貨でお金を使う必要があることだ。

変動相場制では、ドルのキャッシュフローが

ユーロ、日本円、中国人民元でどのような価値を持つかは不確実である。

外国人投資家はドル収入をヘッジする、

つまり米ドルを自国通貨に対して空売りする必要がある。

だから、アメリカの対外債務とともに、

為替デリバティブの市場規模も膨れ上がった。

仕組みは簡単だ: ドルを受け取りながらユーロで支払う場合、

為替リスクをヘッジするために、ユーロに対してドルを売る。

しかし、ドルを売るには、銀行がドルを借りてきて、

あなたに貸さなければならない。

外国の銀行は、こうしたヘッジのために、米国の銀行からおそらく

18兆ドルもの資金を借りています。

そのため、巨大な脆弱性が生じています:

今月初めのクレディ・スイスのように、ある銀行が怪しいと思えば、

銀行は世界的な大暴落で信用枠を引き下げるでしょう。

1971年以前は、中央銀行が為替レートを一定水準に保ち、

米国が比較的小さな経常赤字を、1オンス35ドルという固定価格で

外国の中央銀行に金を送金することでカバーしていたため、

こうしたことは必要なかったのです。

金とドルとの結びつきがなくなり、変動相場制が導入されたことで、

米国は資産を世界に売り渡すことで巨額の経常赤字を計上することができるようになった。ヨーロッパと日本の人口はアメリカよりも早く高齢化し、

それに伴って退職後の資産に対するニーズも高まっていた。

この仕組みは今、厄介な終焉を迎えようとしている。

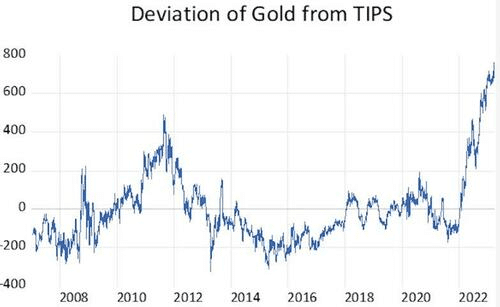

グローバルなシステミック・リスクの安全な指標として、

金価格、特に予期せぬインフレに対する代替ヘッジと比較した金価格が

挙げられます。

2007年から2021年にかけて、金価格はインフレ連動型米国債(「TIPS」)と約90%の相関関係で連動しました。

しかし、2022年以降は、金が上昇し、TIPSの価格は下落した。

このような現象は2008年の世界金融危機の後にも起こりましたが、

この1年間はより極端な動きをしています。

下の図は、金価格と5年、10年満期のTIPSを回帰させた残差である。

同じデータを散布図にすると、金とTIPSの直線的な関係は変わらないが、

ベースラインが変化し、傾きが急になっていることがわかる。

事実上、市場は、米国政府からインフレ保護を買うことは、

タイタニック号の乗客が船長から難破保険を買うようなものだ

と心配しているのです。

金市場はあまりにも大きく、多様であるため、操作することはできません。TIPSの配当が決定される指標である米国消費者物価指数に、

誰も大きな信頼を寄せていない。

ドル基軸通貨制度は、「バーン」ではなく、「ドーン」という音で終わるだろう。中央銀行が介入して、劇的な破綻を防ぐだろう。

しかし、銀行のバランスシートは縮小し、実体経済への信用は低下し、

特に国際的な融資は消滅するだろう。

その際、ドル建て融資に代わって、

現地通貨建て融資が行われることになる。

私たちはすでにトルコでこの現象を見ており、

トルコはドルやユーロの融資を受けられなくなり、

2019年から2021年にかけて通貨が暴落した。

重要な範囲では、中国の貿易金融がドルに取って代わり、

トルコのこの1年の目覚ましい経済回復を支えました。

東南アジアは、自国通貨と人民元への依存度を高めるだろう。

ドルのカエルは、ゆっくり少しずつ茹で上がっていくだろう。

昨年、欧米の対ロシア制裁によって、中国、ロシア、インド、ペルシャ湾諸国が代替の資金調達手段を見出すようになったのは、偶然の産物である。

これらは貨幣現象ではなく、米ドルの銀行システムを回避するための高価で非効率的で面倒な方法である。

しかし、ドルの信用が低下するにつれて、

これらの代替手段は通貨状況の恒久的な特徴となり、

他の通貨がドルに対して優位に立ち続けることになるであろう。

この記事が気に入ったらサポートをしてみませんか?