日本株は33年ぶりの高値をつけ、「まだまだいける」

THURSDAY, MAY 18, 2023 - 01:25 AM

Japanese Stocks Just Hit A 33 Year High And "Have Further To Go" | ZeroHedge

永久に固定されたように見えるので、

皆が最近の動き、いや、むしろその欠如に注目している。

日本では、日経平均株価が2021年9月以来初めて30,000円を超え、

TOPIXが1990年以来の高水準で取引を終えた翌日から、

本格的な動きが始まっています。

Topixのベンチマークは0.3%上昇し、2,133.61で終値となりました。

S&P500の上昇率が1%未満、ストックス・ヨーロッパ600の上昇率が

2%未満であったことと比較すると、その差は歴然です。

日経平均株価は250ポイント上昇し、2021年9月以来初めて

30,000ドルを超えて取引を終了し、この間7%以上上昇しました。

少し前までは、日銀が金融政策を正常化するという見当違いの憶測で

日本株が叩かれていた(ネタバレ注意:

GDPの100%以上の国債を保有する日銀が正常化することはあり得ず、

ハイパーインフレは常に最終手段だった)が、最近上田氏がインフレ率が

上がり続けるとしても日本は先進国で最も緩い国のままだと確認したので、再び円安になったことから大きな利益を得ている。

ゴールドマン・サックスやマッコーリーグループのストラテジストは、

コーポレートガバナンス改革がバリュエーションを高め、金融緩和政策が

追い風となり、ブルランのケースは強固であると述べています。

一方、長い間デフレに悩まされてきた日本経済は、活動の活発化に伴い

物価上昇圧力が復活しつつあり、このことが、米国や欧州の先進諸国が

抱えるスタグフレーションの問題とは異なる点である。

マッコーリーキャピタル証券の日本リサーチ部門副責任者の

ニール・ニューマン氏は、

「日本は2~3年の強気相場に入っており、これは足がつく」

と述べています。

「日本には幅と奥行きがあり、流動性も高く、

企業業績も堅調に推移していることから、

さらに注目されることになるでしょう。

ゴールドマン・サックスのストラテジスト、建部和則氏と

ブルース・カーク氏はメモの中で、

こうした構造変化への期待や堅調なファンダメンタルズが、

日本の株式に対する「強気スタンスを正当化する」

一助となっていると述べています。

世界第3位の経済大国の見通しは、インバウンド観光の回復、

堅調な設備投資の計画、日本銀行による継続的な緩和策などの

ポジティブな要因から、強いと彼らは書いています。

海外投資家が、地政学的リスクと北京の政策的気まぐれを抱える

もう一つのアジアの巨人、中国への投資を懸念している中、

世界第3位の経済大国は際立っています...

また、AI株の影響を除けば、米国市場は今年2%以上下落しています。

ウォーレン・バフェット氏が日本株を再び支持したことも、

海外からの投資が市場に戻ってくることを期待させる。

案の定、東京証券取引所のデータによると、海外トレーダーは

4月に正味158億ドル相当の日本株を購入し、

2017年10月以来最も多くなりました。

"国内外の投資家は、日本が差し迫った景気後退に直面しておらず、

しかも非常に低いバリュエーションであることから、

米国や欧州と比較して日本に対して肯定的です。

" 日興アセットマネジメント株式会社のチーフグローバルストラテジスト、John Vail氏は「世界市場をアウトパフォームする可能性は高いでしょう」

と述べています。

日銀の緩和政策だけではありません:自社株買いもあります。

Bloombergによると、東京証券取引所が簿価を下回って取引されている

企業に対して資本改善計画の概要を求めた後、企業が自社株買いを増やし、リターンを重視する動きが再燃しており、センチメントを高めている

とのことです。

第一生命ホールディングスは月曜日、1200億円(8億8200万ドル)もの

自社株買いの計画を発表し、株価は急上昇した。

三菱商事は5月9日、最大22億ドルの買い戻しを見込んでいると発表した。

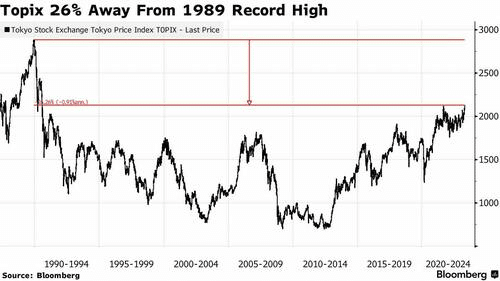

TOPIXが1989年の「日本バブルのピーク」の史上最高値を更新するまで、

まだ26%ほどあるため、楽観的な見方はさらに強まっている

(ナカトミタワー時代の話です)。

しかし、この水準は、いつ、どのような形で回復するのか、

また、回復するのか、疑問が残る。人口減少や産業の成熟化など、

過去数十年にわたる経済の基本的な変化は、

資産価格が高騰した時代が終わったことを示唆しています。

それでも、収益と割安なバリュエーションは強気派に有利であり、

日銀の執拗なハト派的スタンスも同様である。

Bloombergが指摘するように、日本株のポジションも軽微であり、

さらなる上昇の余地があると、シティグループ・ジャパンの金融機関営業・ソリューション担当の松本啓太氏は先月述べている。

M&G Plcの株式・マルチアセット担当チーフ・インベストメント・

オフィサー、ファビアナ・フェデリ氏はブルームバーグ・テレビで、

「日本株はまだ先があると信じている」と述べた。

「日本企業はバランスシートを改善し、

自社株買いや配当で株主に還元していた。

オプション取引は、この上昇の足かせとなる可能性を示唆している。

日経平均株価のプットとコールの比率は、今年に入ってから

14%以上上昇しているにもかかわらず、低下傾向にあり、

上昇の過熱を示すテクニカルなシグナルにもかかわらず、

強気の姿勢を示しています。

「日銀が変わらない限り、欧米に対する日本のアウトパフォームは

続くでしょう。ピクテ・ウェルス・マネジメントのCIOオフィスとマクロリサーチの責任者であるアレクサンドル・タバッツィは、

「これが重要な基準だと思う」と述べた。

この記事が気に入ったらサポートをしてみませんか?