政府の資本としてのマネー:シニョリッジ

政府は、財政・金融政策としては禁断の奥の手ともいえる「信用創造」機能を有している。

政府は硬貨を製造した上で、政府自らの『資本』として日銀に対してこれを発行することによりマネー化(monetize)すると共に、シニョリッジ(貨幣発行益)を享受することができる。

以下、これを説明する。政府の発行する硬貨と日銀の発行する日銀券は、共に「現金通貨」としてマネーストックの一部を構成する。

政府の硬貨を発行する権限は、「通貨の単位及び貨幣の発行等に関する法律」において規定されている。同法は、硬貨のことを「貨幣」と称した上で、「貨幣の製造及び発行の権能は、政府に属する」(同法第4条第1項)と定めると共に、政府が発行する6種類の硬貨(同法第5条第1項:500円、100円、50円、10円、5円及び1円)とオリンピック等の記念硬貨の3種類(同法第5条第2項:1万円、5千円及び千円)を定めている。

具体的な硬貨の発行・流通のプロセスは以下の通りである。造幣局が鋳造した硬貨を財務省が日銀に対して硬貨の額面金額で発行する。日銀は硬貨の額面金額を日銀の貸借対照表上の資産「現金」として計上すると共に、これと同額を負債である「政府預金(貨幣回収準備資金)」として計上する。その後、日銀は金融機関の硬貨の需要に応じて、金融機関の保有する日銀当座預金を取崩してこれと同額の硬貨を金融機関に対して交付するのである。

シニョリッジ(貨幣発行益)

政府は、このような硬貨の発行を通じてシニョリッジと呼ばれる貨幣発行益を手にすることができる。実際に発生するシニョリッジ(貨幣発行益)の金額は、政府の日銀に対する貨幣発行額から、財務省が造幣局に支払う貨幣製造費を控除した金額である。これらは毎年度の一般会計決算書を見れば1円単位でわかる。例えば、2016年度一般会計決算書によれば、貨幣発行額199,570,550,000円(約1,996億円)から貨幣製造費14,774,292,000円(約148億円)を控除した金額184,796,258,000円(約1,848億円)が具体的なシニョリッジ(貨幣発行益)の金額である。

硬貨は摩耗したり損壊したりした場合、日銀が回収し、財務省を通じて造幣局に戻して再鋳造することとされているが、一旦、政府が発行した硬貨は回収・償還の義務がないものであるから、本来、政府の貸借対照表上、純資産(資本)として計上すべきである。従って、本来、会計的には、「政府は硬貨を製造した上で、政府自らの『資本』として日銀に対してこれを発行することによりマネー化(monetize)すると共に、シニョリッジ(貨幣発行益)を享受することができる」のである。

思考実験:シニョリッジを活用する財政政策

では、実際、シニョリッジ(貨幣発行益)をフル活用することによって無税国家を実現したり、公債発行を停止して歳入を確保したりすることは可能なのだろうか。確かに「通貨の単位及び貨幣の発行等に関する法律」第5条を改正すれば、例えば額面50兆円の一枚の硬貨(政府貨幣)を発行することによって、少なくとも一般会計予算の歳入として公債発行は不要になる。一つの思考実験ではあるが、その場合のマネーストック残高への波及経路は次のようになる。

①政府が額面50兆円の一枚の硬貨(政府貨幣)を発行し、日銀がこれを引き受けることによって、日銀は政府による硬貨の発行金額50兆円を日銀の貸借対照表上の資産「現金」として増額すると共に、これと同額で負債である「政府預金(貨幣回収準備資金)」を50兆円増額する。また、政府の貸借対照表上、資産(借方)の政府預金と資本(貸方)のシニョリッジ(貨幣発行益)が貸借両建てで50兆円増加する。

②政府による財政政策の執行に伴い、政府(一般会計及び特別会計)から「通貨保有主体」である「一般法人、個人、地方公共団体・地方公営企業」に対して歳出がなされる。具体的には、政府が日銀に保有する政府預金を取崩(または政府小切手を発行)して、「通貨保有主体」である「一般法人、個人、地方公共団体・地方公営企業」が銀行に保有する預金口座に振込を行い、最終的には日銀の貸借対照表上の負債(貸方)側にある政府預金から銀行保有の日銀当座預金への振替がなされることによって決済される。

50兆円全額が政府の歳出として支払われた段階において、銀行システムの貸借対照表上、日銀当座預金と預金通貨が同額で50兆円ずつ増加する。また、日銀の貸借対照表上、負債(貸方)側にある政府預金から日銀当座預金に50兆円が振替えられる。結局のところ、シニョリッジ(貨幣発行益)50兆円を活用する財政政策を実施することによって、市中にマネーストック(預金通貨)50兆円分を強制的に注入する効果が生ずる。

③重要なのは、政府の貸借対照表の動きである。政府による歳出の内容が、(1) 資産計上できる公共投資(資本的支出)に該当するか、あるいは(2)公務員人件費や社会保障関係費等の消費(収益的支出)に該当するか、そのいずれかによって政府の貸借対照表上の資本(貸方)として計上されるシニョリッジ(貨幣発行益)の残高も異なってくる。例えば、(1)公共投資(資本的支出)が30兆円、(2)消費(収益的支出)が20兆円であれば、資本(貸方)であるシニョリッジ(貨幣発行益)の残高は(1)公共投資と同額の30兆円となる。要するに、政府の歳出内容が(1)公共投資(資本的支出)の場合、これと同額の資本(シニョリッジ)残高となるが、歳出内容が(2) 公務員人件費や社会保障関係費等の消費(収益的支出)に充当される場合、それと同額の資本(シニョリッジ)が取崩されることになる。

公会計においては、政府が保有する「資産」として認められるためには、(a)将来的な利回り(リターン)として政府に対するキャッシュの流入が見込まれる「将来の経済的便益(future economic benefits)」または(b)政府以外の経済主体に対するキャッシュの流入の増加あるいはキャッシュの流出の減少が見込まれる「サービス提供能力(service potential)」のいずれかの性質を有することが求められる。

従って、シニョリッジ(貨幣発行益)を活用する財政政策を実施する場合、市中にマネーストック(預金通貨)を強制的に注入する効果が発生する以上、政府の歳出内容は(1)できるだけ公共投資を多くすると共に、政府が取得する「資産」は、(a)「将来の経済的便益(future economic benefits)」または(b)「サービス提供能力(service potential)」のいずれかを備えておく必要がある。逆に言えば、(2)公務員人件費や社会保障関係費等の消費(収益的支出)はできる限り抑制しなければならない。さもなければ、マネーストック(預金通貨)の増加に見合うだけの「資本化(capitalization)」、具体的には政府保有「資産」の増加がないこととなり、その場合、貨幣価値の低下、すなわちインフレは避けられない。

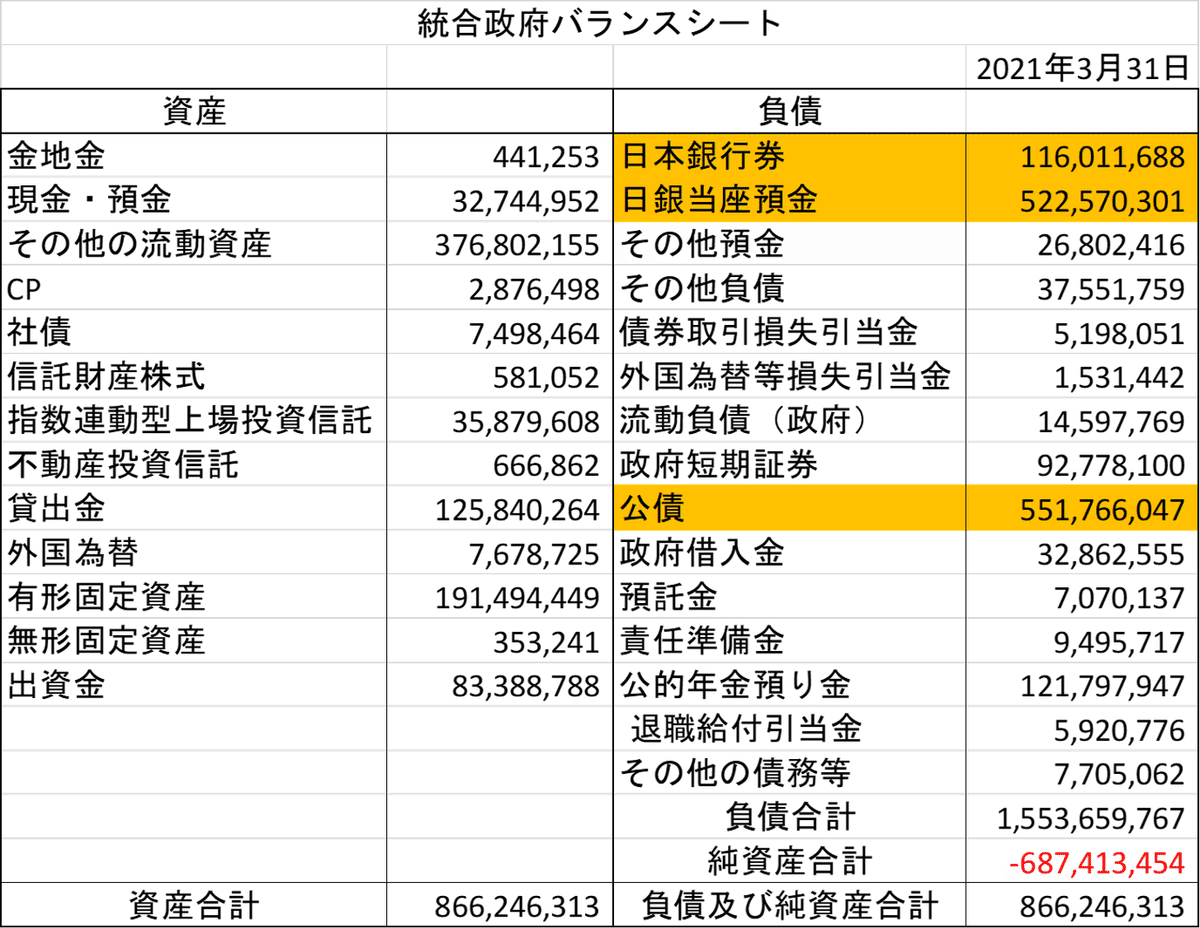

統合政府(政府・日銀)の連結貸借対照表

政府は、日銀の資本金1億円の55%を保有している(日本銀行法第8条)。従って、会計上、日銀は政府の連結子会社に該当する。財政学上、政府と日銀を一つの会計主体として見立てた連結財務諸表を「統合政府」と呼ぶ。

統合政府の連結貸借対照表上(2021年3月末時点)、日銀が保有する国債532兆1,652億円は連結消去仕訳で消えてなくなり、その代わりにマネタリーベースである日銀券116兆116億円と日銀当座預金522兆5,703億円が統合政府の負債として計上される。要するに、利払いと償還の義務を伴う国債532兆1,652億円が、統合政府の貸借対照表上は、利払いと償還の義務のないマネタリーベースとしての日銀券116兆116億円と日銀当座預金522兆5,703億円に変換されているのである。[1]

これを政府の側から見れば、政府の貸借対照表上の負債であった国債発行残高1,083兆9,313億円のうち532兆1,652億円(49.1%)が、統合政府の貸借対照表上は、利払いと償還の義務のないマネタリーベースに変換され、「貨幣化(monetization)」されたものといえる。

しかし、一部の極端な論者が言うようにこれで「既に財政再建が完了した」訳ではない。先述の通り、資本(シニョリッジ)を財源とする政府の歳出内容が(1)公共投資(資本的支出)の場合、これと同額で政府の資本残高も増加するが、歳出内容が(2)消費(収益的支出)の場合、それと同額で政府の資本残高も減少することになるからである。

確かに一国経済全体で見れば、政府の消費支出はそれと同額でGDPを押し上げ、その結果、国民所得、そして民間貯蓄を増加させるので、政府の資本残高の減少と相殺され、国全体の資本(国富)残高自体は変化しない。しかし、資本(シニョリッジ)を財源とする政府支出の場合、資本(シニョリッジ)と同額がマネーストックに変換されて市中に供給される。その一方で、政府の資本の増加が見られなければ、円建のマネーストックの購買力(貨幣価値)は相対的に低下することとなる。従って、政府支出のうち、消費(収益的支出)に支出された金額は政府の資本残高を取り崩す結果となる以上、統合政府の貸借対照表上、政府部門の財政再建が達成されたと評価することはできない。

[1] この点、金利上昇局面に至った場合、これに応じて日銀当座預金への付利も引き上げなければならず、その金利コストの増加によって日銀が債務超過に陥ることを懸念する向きもある。しかし、先にも述べた通り、日銀当座預金の残高を減らすことができる手段は、銀行券要因と財政等要因を除き、日銀の意思決定による金融調節(資金吸収オペ)しか存在しない。従って、金利上昇局面にあっても、日銀当座預金の残高を維持するために日銀当座預金への付利を引き上げる必要性はないことに留意すべきである。

この記事が気に入ったらサポートをしてみませんか?