調達・購買・資材の教科書 第3章

3-A 輸入業務基礎知識

・海外調達の基本

今回は「海外調達・輸入推進」のA「輸入業務基礎知識」をご説明します。

今回で25個のうち、3つ目です。ではまず、なぜ海外調達・輸入をおこなう必要があるかについて述べていきます。物事にはメリットとデメリットがあることはいうまでもありません。端的には「安価な製品を調達する」ことがメリットであり、とはいえ「文化差・言語差によってトラブルが起きる可能性がある」ことがデメリットになります。次のようにまとめておきました。

アンダーラインのところを説明していきます。さきほどの述べたとおり「コスト安価製品の調達」をはじめとして、「為替リスク軽減」「供給リスク軽減」がメリットとしてあげられるでしょう。昨今では貿易赤字が拡大しているものの、いまだに輸出過多の企業が多数です。輸出企業は、円高で利益が減じてしまいます。そこで輸入を推進することによって為替のリスクを減らすことができます。また、国内サプライヤー1社からの調達であったところ、海外サプライヤーとのマルチソースによってリスクを分散することもできるでしょう。

逆にデメリットも、いくつかあげておきました。同じく、アンダーラインのところを説明します。まず「言語差」です。日本人にとっていまだに英語での意思疎通は支障があります。対日本サプライヤーであれば10分で確認できる事項も、海外サプライヤーであれば数時間かかることもあるでしょう。また、英語の微妙なニュアンスを理解することが難しいために、思い違いが生じることもあるかもしれません。また、「納入遅延」の可能性もあります。かつての中国のように、送った荷物の何割かが消えている、というようなことはなくなりました。しかし、サプライヤーの工場での生産遅れ、物流配送の遅れ、通関でのトラブル、など海外調達における時間のロスは、さまざまなポイントで想定されます。

しかしとはいえ、海外調達、とくに直接輸入によるメリットは大きい、と強調しておきましょう。

これもいくつかまとめておきました。アンダーラインのところでいえば、

・ 「コストブラックボックス化の回避」:商社経由輸入であれば、商社のマージンが大きく、実際の価格がわかりません。ただし、直接輸入であれば、海外サプライヤーのコストレベルが把握でき、かつ情報を備蓄できます。

・ 「技術情報、トレンド情報の入手」:海外サプライヤーから直接、技術の動向や海外トレンドの情報を入手できます。やはり日本のメディアは海外の動向を伝えておらず、海外サプライヤーから直接聞くことのできる生情報は調達活動に影響を与えるはずです。ちなみに、私は海外サプライヤーからきいたアウディやフォルクスワーゲンの調達戦略が自身の調達活動の見直しにつながりました(私のその当時の勤務企業は自動車メーカーでした)。

・ 「輸入業務ノウハウの取得」:何よりこれが一番のメリットかもしれません。これから日本は為替(円高)の影響で海外調達を推進する必要があります。中国・インド、あるいは他国から「ちゃんと輸入できる」ことはバイヤーの一つの大きなスキルにほかなりません。商社任せではなく、みずから輸入できることが、バイヤーの価値を高めることにもつながります。

・海外調達のプロセス

では、海外調達におけるプロセスを見ていきましょう。基本的な考えは、日本(国内)サプライヤーと何ら変わるところはありません。本来は、すぐれたところが国内であれ海外であれ、どちらからも調達できるようにしておくだけです。

まずは、「業界調査・サプライヤー調査」をおこない「RFx」によって見積りを入手、「契約・発注」、そして「支払」までを経ます。このそれぞれのプロセスについては、おってご説明することにしましょう。この時点では、大きな流れを確認ください。

そして、それぞれの「英語」についても覚えておきましょう。いうまでもありませんが、Proposalは提案であり、Offerは申し出のことです。そして条件が合致した際に、両社でAcceptance(了承)し、ビジネスを開始します。

海外調達では覚えなければいけない事項が多くあります。ただ、流れをしっかりと把握しておきましょう。

・海外調達の流れ

そして、海外調達におけるモノと書類の流れを把握してください。まず、下の図の左上(「海外サプライヤー」)を起点にしましょう。海外サプライヤーは、Invoiceと製品を通関業者、物流業者に送ります。その代わりに、B/Lを入手するのです。また同時に、送りましたよ、という意味の船積書類をバイヤー企業に送ります。このあたりは図をご覧になりながらお読みください。

バイヤー企業は物流会社から到着連絡を受けると、(日本では代理通関が認められているので)通関業者に通関依頼をします。これ以降の処理はバイヤー企業は小会社に任せているかもしれません。通関依頼を受け取った通関業者は、製品とともに税関で通関処理を行います。

各用語の解説は次のとおりです。

・ Invoice:「送り状・請求書」。製品の出荷案内書、明細書、価格計算書、代金請求書を兼ねた商用書類。サプライヤーが買主宛に作成。通関申請で使用。

・ Bill of Lading:「船積証券」。運送人と荷送人との間における運送契約に基づき、貨物が運送のために荷送人から運送人に受け取られ、または船積された場合に運送人によって発行される証券。B/Lの引渡しは、有価証券と同一であり、貨物の引渡しと同等効果を持つ。荷為替手形に添付され代金決済にも使用される。

・ なお、実務的に使われるもののうち、「Surrender B/L」「Sea Waybill」がある。

・ Surrender B/L:「元地回収B/L」。本船のほうが書類到着よりも早い場合、書類到着を待つと費用と時間がかかるのと、B/Lの盗難や紛失を恐れてこの方法が考案された。陸揚港はB/L記載のままだが、B/Lの提示は陸揚港ではなくB/L発行会社の元地すなわち船積地で行われる。

・ Sea Waybill:「海上運送状」。運送契約の証拠証券、貨物の受取証。ただし、有価証券ではなく担保力がない。

・ 要は、上の二つは正式なB/Lの代替品と考えておくとよい。船ではなく、空輸であるならば、B/Lではなく、AWBというものを使う。

・ AIR WAYBILL:「航空貨物運送状」。航空会社が発行する受取証。B/Lと違って有価証券ではなく、流通性はもたない。ただし、B/Lと同様にAWBで代金決済・貨物引渡しはできる。

そして、バイヤー企業に届く、「船積書類」は、「SHIPPING DOCUMENTS」と訳されます。

・ SHIPPING DOCUMENTS:「船積書類」。Invoice・ Packing List(梱包明細書)・B/L(船積証券)・保険証券・(場合によっては原産地証明)等の通関に必要な書類。

・ そして、最後の「通関依頼」では、次のような書類が必要になる。

・ 通関依頼時の提出書類:通関依頼書、商品説明書、Invoice、B/L、 Packing List

* 材料の成分によって関税が異なる場合は成分表、原産地証明が必要となる場合もある。

繰り返しになるものの、これら基本の流れと必要書類を覚えておきましょう。

・海外輸入における対価の支払い

そして、モノが届くと、つぎに代金の支払いをおこないます。対価の支払いについては、大きく二つで、「送金によるもの」と「荷為替によるもの」です。大雑把にいってしまえば、前者は直接お金をサプライヤーに送ることで、後者は各国の銀行の与信を使って取引をおこなうことといえます。

極論をいってしまえば、本書の読者は「送金によるもの」を覚える必要はありません。なぜなら、それは経理部門(あるいは物流子会社)が担うことが多いためです。しかし、「T.T.REMITTANCE」という言葉には注意してください。なぜ、支払業務で覚えなければいけない項目があるかというと、この「T.T.REMITTANCE」だけは(なぜかとくに韓国系のメーカーが)、「前払い」という意味で使うからです。私は当初「T.T.REMITTANCE」という条件を掲げるサプライヤーを見て、意味がわかりませんでした。なぜ送金手段を指定してくるのだと。しかし、聞いてみると、「前払い」の意味でした。 この「T.T.REMITTANCE」=「前払い」は、アリババなどの商取引サイトでも見ることができます。この単語がある場合は、ご注意ください。

そして、もっとも使われる「L/C」とは、「Letter of Credit」のことで、ようするに輸入元と輸入先の銀行の信頼をつかって送金してもらうことです。バイヤー企業は、バイヤー企業が存在する国の銀行機関にL/C口座をひらくことで、各国への送金が可能となります。

また、信用状を発行するものがこのL/C(「Letter of Credit」)で、手形を発行するものがD/A(「Document Against Acceptance」)というものです。現金の支払いを直接おこなうL/C取引にたいして、手形を媒介させることに特徴があります。

バイヤーは、これらすべての支払業務を完全に覚える必要はありません。ただ、契約条件交渉のときに、これらの言葉を知らないと「お話しにならない」ことがありえます。そこで基礎的な概念をしっかり覚えることが大切です。

今回は海外調達・輸入推進の1回目として、「輸入業務基礎知識」をお話ししました。巷間あふれる調達・購買本には、このように海外調達のプロセスや書類名を明確に伝えるものがありませんでした。海外調達で覚えねばならない知識範囲はたくさんあります。この基礎をおさえた上で、これ以降の内容を学んでください。

3-B 海外サプライヤ検索

・海外サプライヤー検索

今回は「海外調達・輸入推進」のBである「海外サプライヤー検索」について説明します。

現在、海外の安価なサプライヤーを探すことが急務となっている企業が多いことと思います。そこで、今回は、あえて海外調達のBから進めていきましょう。

・海外サプライヤーの検索法

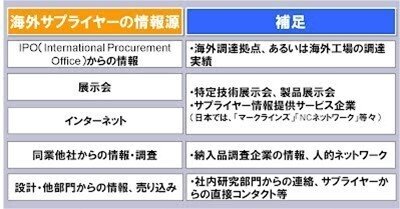

海外サプライヤーを探す方法はさまざまです。

代表的なものは、上図で書いたように、IPO(International Procurement Office)からの情報があるでしょうし、ほかにも展示会や、インターネット、同業他社からの情報・調査、設計・他部門からの情報、売り込み……などなど、さまざまなルートが考えられます。

インターネットでの情報ソースを列記しておきます。

NCネットワーク ( http://www.nc-net.or.jp/ )

→製造業を中心にアジアのサプライヤー情報を提供

マークラインズ( http://www.marklines.com/ja/index.jsp )

→自動車業界のサプライヤー情報を提供

アリババ ( http://www.alibaba.co.jp )

→主にBtoC領域のサプライヤー情報を提供

エリスネット ( http://www.elisnet.or.jp/ )

→半導体メーカー情報を提供

JETRO「海外ミニ調査サービス」 ( http://www.jetro.go.jp/services/quick_info/ )

→海外の特定地域のサプライヤー情報を収集してくれる

JETRO「引き合い案件データベース」 ( http://www.jetro.go.jp/ttppoas/indexj.html )

→全世界のサプライヤーからの引き合い案件を掲示

JETRO「j-messe」( http://www.jetro.go.jp/j-messe/ )

→全世界の展示会を検索できる(出張に超便利!!)

などです。

ちなみに、海外の国々の状況を知りたければ、ヘタなガイドブックよりも「CIA」(あのCIAです)の「THE WORLD FACTBOOK」( https://www.cia.gov/library/publications/the-world-factbook/index.html )がかなり使えます。海外旅行専用サイトでも、これほど詳しい情報を載せているところはありません。

・見積入手までのプロセス

海外サプライヤーを検索したあとには、見積入手を行います。このプロセスは国内サプライヤーのそれと変わるものではありません。

慣れないと、英語に「つまずいて」しまうかもしれませんが、内容自体は難しくありません。サプライヤーからのProposal(提案)に基づき、バイヤーがInquiry(引き合い)を実施し、Offer(回答)を得て、両社の合意(Acceptance)に至るのです。

ここで、海外サプライヤーに見積依頼を行う際に、気をつけるべきポイントについて(私なりに)まとめておきました。

1.仕様観点

・製品の機能・性能は定量的に表現されているか

・データシート、または仕様書は過不足なく提供しているか

・図面の中に「または同等材料(or equal / or equivalent)」という表現を使っていないか。使っているとしたら、その同等材料の評価基準は存在するか

・必要以上に厳しい仕様要求となっていないか

・海外サプライヤーが理解できるスタンダードなスペックになっているか

2.品質観点

・製品の品質基準は定量的に表現されているか

・必要以上に厳しい検査要求となっていないか

・必要以上に厳しい外観要求となっていないか

・梱包・出荷条件を明記しているか

3.商業条件観点

・見積依頼の理由を明記しているか(単なる情報収集であればその旨伝える)

・契約条件を明記しているか

・見積希望通貨を明記しているか

・納期・検収条件を明記しているか

・支払条件を明記しているか

・ライセンスの特別条項があればそれを明記しているか

・支給品がある場合は、その旨明記しているか

・見積書フォーマットについて規定しているか

・見積提出時期の締め切りを明記しているか

・サプライヤーからの質問の対応について明記しているか

・見積提出にあたり特別な事業者免許等が必要な場合は、それを明記しているか

4.その他観点

・環境調達・CSR調達に関わる事項は記載されているか

・自社で重要となるノックダウンファクターは記載されているか

なかでも重要なのは、次の点です。

・図面の中に「または同等材料(or equal / or equivalent)」という表現を使っていないか

→海外サプライヤーが安価な材料で見積もってくることがあります。もっといえば、のちのち問題となるのは、この「同等材料」という表現です。この表現を使うのであれば、何が同等で何が同等ではないかを即答できるようにしなければいけません。

・見積依頼の理由を明記しているか(単なる情報収集であればその旨伝える)

→単に価格レベルを知りたいのであれば、その前提を伝えないと、海外サプライヤーを「ナメる」ことになってしまいます。

・自社で重要となるノックダウンファクターは記載されているか

→ノックダウンファクターとは、自社の調達において欠かせない条件のことです。自社が譲れない条件があるとしたら、それをあらかじめ伝えておく必要があるでしょう。

そして、私が書いておいたチェックポイントは絶対ではありません。これをベースに注意すべき点をどんどん加算していきましょう。

・サプライヤーチェックシート

参考までに、サプライヤーと対面したときの質問票を次のページに掲載しておきます。

海外調達は、何か一つをやれば上手くいくことはありません。さまざまな手法や知識をフル動員してあたることこそ、海外調達を成功に導くコツです。今回は、サプライヤー検索の方法として、インターネット上の情報ソースや、見積入手までのプロセス、そして見積もり依頼時のチェックポイント、質問票までを説明しました。

この「海外調達・輸入促進」のCでは、海外サプライヤーの見積の妥当性の判断などについて述べていきたいと思います。

QUESTIONNAIRE – Supplier Visit Sheet

Company name :

Address of Head Office :

Phone number :

Person in charge :

E-mail Address :

Main customers :

Founded date :

Financial statement : (attachment)

Parent company (if any) :

Address of Parent company:

Manufacturing Location 1:

Primary Product :

Manufacturing Location 2:

Primary Product :

Manufacturing Location 3:

Primary Product :

Type of business :

Chairman of the Board :

President :

Vise President :

Number of employees :

Engineering: Research:

QA: Inspection:

Production: Admin:

Sales: Purchasing:

Other:

Bidding Interest :

Others :

質問票 – サプライヤ訪問シート

会社名 :

住所 :

電話番号 :

窓口担当者 :

メールアドレス :

主要顧客 :

会社設立年月日 :

財務状況 : (添付にて確認)

親会社 (あれば) :

親会社の住所 :

第一工場の住所 :

主要生産品目 :

第二工場の住所 :

主要生産品目 :

第三工場の住所 :

主要生産品目 :

業種・業態 :

会長 :

社長 :

副社長 :

従業員総数 :

設計開発部門: 研究部門:

品質管理部門: 検査部門:

生産部門: 管理部門:

営業部門: 調達部門:

その他:

こちらのビジネスへの関心:

その他 :

3-C 輸入コスト構造把握

・海外調達の基本

今回は、「海外調達・輸入推進」に特化して説明します。なぜなら、もっともニーズが高く、また、円高のいま各調達・購買部門にとって海外調達が必須となっているからです。

これから述べていくのは、「海外調達・輸入推進」のCである「輸入コスト構造把握」についてです。

・輸入コストの構造

まず、製品を輸入するときにかかるコストをざっと列記してみました。次の図のようになるはずです。

「製品工場出荷価格」とは、製品そのものの価格のことです。そして、「輸出国内物流費」「輸出諸経費」「(IPOマージン)」と続きます。いうまでもないでしょうが、「(IPOマージン)」とは、IPO(International Procurement、あるいはPurchasing Office)が仲介したときに発生する経費です。IPOとは海外の購買拠点のことなので、彼らの口銭ということになります。

そして、「海上運賃」「保険費用」「関税」「通関費用」「消費税」「国内物流費」がかかり、やっと納品されることになります。

これだけのコストがかかっているのです。私の経験では、30%程度安かったとしても、(物量によりますが)日本まで運ぼうとするとペイしません。40~50%程度は安価でないと、海外調達のコストメリットが捻出できないことが多いのです。

さて、この輸入コストの詳細はどのようになっているのでしょうか。多くの契約では、調達・購買担当者がかかわるのは、「海上運賃」より下のところだけでした。つまり、輸出のための手続までを海外サプライヤーにやってもらって、それ以降のコストを支払うのです。もちろん、契約形態によるので一概にはいえませんが。この「契約形態」については、のちほど説明します。今回は、「海上運賃」以降の中身を見ていきましょう。

・「海上運賃」コストの構造

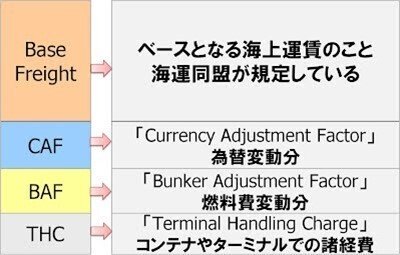

「海上運賃」の中身をさらに見ていくと、このようになっています。

「Base Freight」「CAF」「BAF」「THC」だ。「Base Freight」は文字通り、ベースとなる海上運賃のことで、海運同盟が規定しています。海運同盟とは、事実上の運賃カルテルのことです。簡単にいってしまえば、各社が倒産することのない価格を一方的に規定しているのです。船舶会社が倒産することは国家的損害であるために、例外的にカルテルが認められていると思ってください。

この「Base Freight」に「CAF(=為替変動に関する加算)」「BAF(=燃料変動に関する加算)」「THC(=コンテナやターミナル諸経費加算)」が加わります。さらに、船舶会社によってはこれ以外の加算項目もあるので、ヒアリングが必要となる場合があるでしょう。

このようなコスト構造を知らずに物流会社から見積を入手すると、相手は中身について教えてくれないため、何が高くて何が安いのかわかりません。バイヤーならば、上記に従い、見積の明細を入手するようにしましょう。そうすれば、各会社のコストを比較することができます。

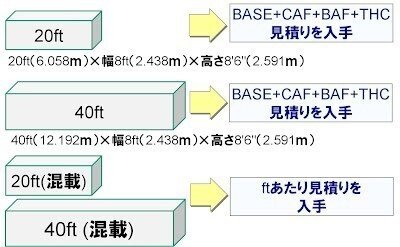

また、海外から荷物を運ぶとき、積載するコンテナには20ftと40ftがあります。参考までにその長さを上図に示しました。最近は、より小さな12ftコンテナの利用が進んでいます。自分が利用するコンテナのサイズにしたがって、船舶会社や物流会社から見積を入手することになります。

ただし、いずれにしても、「20ftと40ftを満杯にするほど輸入はしない」ことが多いでしょう(大企業であればわかりませnが)。そんなときには、混載で運ぶことになります。文字通り、他のモノと一緒に送ってもらうわけです。そのときには、ftあたり見積を入手する必要があります。

このftは「エフティ」あるいは「フレートトン」と呼ばれるもので、特殊な計算をします。もし読者が船舶会社や物流会社から見積を入手できるなら、次のようにまとめてもらってください。

ここで、見ていただきたいのは、「上海・東京」間と「大連・東京」間のft価格です。それぞれ、$20と$17とあります。これはどう使うのでしょうか。

特殊な計算と書いたものの、複雑ではありません。このルールとは、「容量とft(Freight ton)の大きいほうが価格適用される」というものです。これは、貨物の立方メートルの絶対値と、トン数(重さ)の絶対値の大きい方を使います。上図に例題を書いておきました。

15立方メートルで8トンの貨物だから、もちろん絶対値としては15が大きい。だから、15に、さきほどの価格表であった$20を掛け合わせる。すると、$300が計算できます。

(ちなみに、1t以下の貨物を運ぶとき(極端に小さなものを運ぶとき)には別途費用が発生するので注意が必要です。)

航空貨物輸送の場合は、容積重量と実重量の大きい方を適用するが、容量重量は6000立方センチメートルを1Kgとして扱うことに注意してください。これも同じく航空貨物業者から見積を入手してコストを計算することができます。

複雑でしょうか?

しかし、この計算方法がわかっていれば、概算でも物流コストを試算することができるはずです。

・関税について

次に、関税の話をしましょう。関税について、「よくわからないが、特定の貨物を輸入するときに取られる税金のことだろう」と認識しているひとは多いです。たしかにそのとおりですが、正確には「貨物が経済的境界(多くの場合は国家間)を通過するときに課せられる租税」となっています。

(なお、JETROの「 World Tariff」( http://www.jetro.go.jp ) から各国の関税率を調べることができるので、活用してください。簡単な登録をすれば、すぐに利用できます。)

しかし、関税をわかりにくくしているのは、課税される額が「バイヤーとサプライヤーの契約金額」ではないことです。堅苦しい法律文面では「現実に支払われた又は支払われるべき価格」となっています。

「又は支払われるべき価格」とは何でしょう? 単純に説明すると、「サプライヤーとの売買価格がどうであっても、その製品のもつ価値で申告しなさい」ということです。

たとえば、こういう例を考えてみましょう(わかりやすくするために円で説明します)。バイヤーが100円の部品を無償支給して、海外サプライヤーに製品を生産してもらったとします。当然ながら、海外サプライヤーは無償支給分の部品は見積に加算せずに、バイヤーに製品価格を請求するでしょう。しかし、関税の基準となる額は、その100円も加算した額になるのです。

だから、ややこしい法律文面では「材料、部品、工具、鋳型」などを加算するように求めています。製造業であれば、チェックポイントは次のとおりとなります。

例でとりあげたように、無償支給した部品がないか?材料は?工具、金型は?とチェックしていきます。もちろん、それらがあったとすれば、加算して申告する必要があります。

多くの企業では通関業者に通関を依頼しているから、脱税にならないように、「現実に支払われた又は支払われるべき価格」を伝えねばなりません。

ややこしいですが、海外調達を実施する以上は避けられません。

そして最後に消費税を支払います。これで税金関係は終わりとなります(内国消費税を支払う品目は限られていますが、念のために下図をご覧ください)。

また、海外調達を進める過程において、途中で価格が上がってしまった場合には、必ず追加納付する必要があることを覚えておきましょう。

・輸入コスト把握の必要性

このように、輸入にはコストがたくさんかかります。だからこそ、これらの中身を把握しておくことが重要です。

というのも、海外調達のときに、輸入コストについてはバイヤーの査定があまりに甘すぎるのです。これは、商社経由で輸入するときも同じでしょう。相手のいいなりになって、そのコストを査定しようともしません。なぜ100円のものを輸入したら140円になるのか。その40円の内訳は何か。それらの確認が放棄されているのです。

ここまでコスト構造を書いてきましたが、暴論をいえば、完全に理解する必要はありません。一つひとつのコストを確認する「しつこさ」だけを持っていればいいのです。サプライヤーや商社から出された見積を鵜呑みにして輸入可否を決めるのであれば、脳がありません。なぜそのコストになるのか、もっと安価にならないか、サプライヤーや商社がコストを必要以上に加算しているのではないか、と突き詰めていく姿勢こそ大切なのです。

細部を理解しているかどうか。これが個々人の価値を高めることにもつながるでしょう。

3-D 契約・インコタームズ

・海外調達の契約とインコタームズ

今回は、「海外調達・輸入推進」のD「契約・インコタームズ」をとりあげます。海外調達を推進しようとするとき、最後のツメは契約となるはずです。海外サプライヤとのやり取りのなかで、調達・購買担当者が海外企業との契約のイロハを理解しておかなければなりません。

ここでは、インコタームズから、契約書の注意ポイントまでを解説していきましょう。

・インコタームズとは

海外調達の際には、「インコタームズ」という単語に出くわします。「インコタームズ」とは、国際商業会議所が制定した 「貿易条件の解釈に関する国際規則」の略称のことです。

物品売買契約におけるビジネスの実務を反映した、一連の三文字からなる取引条件のことで、売主から買主への物品の引渡しに伴う役割や費用および危険について述べています。とまあ、難しく考える必要はありません。取引を円滑化するために、契約の雛形について、あらかじめ設定してくれているものと考えればいいでしょう。

インコタームズは、どちらの当事者が、運送または保険の費用を手配する義務を負うか、どの費用について責任を負うかを述べています。ただし、代金の支払い方法や所有権の移転や契約違反時の内容は扱っていない(完全な売買契約を与えるわけではない)ことに注意してください。

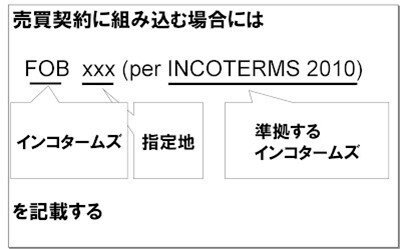

これからインコタームズを説明していきますが、この雛形(インコタームズ)を使いたい場合は、契約書に次のように記載します。

「FOB」とはインコタームズの一種で、この段階ではご理解いただいている必要はありません。ただ、まず両社で選択したインコタームズを書き、そして指定地、インコタームズの種類を明確化しておく必要があるということを理解してください。「インコタームズの種類」とは、上記の2010という箇所のことです。インコタームズは2000年版もあるし、2010年版もあります。その版によって、微妙に条件が変わっていることもあります。だから、いつのインコタームズかをはっきりさせる必要があります。

・具体的なインコタームズについて

インコタームズの各説明に入りましょう。インコタームズは、大きく4つの条件からなります。

(1)E条件~出荷条件と呼ばれるもので、簡単にいえば「工場から出荷するまでサプライヤが面倒をみる」条件

(2)F条件~主要輸送費抜き条件と呼ばれるもので、簡単にいえば「港の近くまではサプライヤが製品を持って行く」条件

(3)C条件~主要輸送費込み条件と呼ばれるもので、簡単にいえば「日本の港まではサプライヤが金を出して送る」条件

(4)D条件~到着条件と呼ばれるもので、簡単にいえば「日本の港まではサプライヤが金を出して送るし、リスクもサプライヤがとる」条件

必ずしも厳密ではありませんが、上記の内容を把握し、次からご覧ください。

(1)E条件~出荷条件と呼ばれるもので、簡単にいえば「工場から出荷するまでサプライヤが面倒をみる」条件

ここで、EXW(Ex-Works)をあげました。これは「イーエックスワークス」ではなく「エクスワークス」と読みます。サプライヤの工場から一歩先はすべてバイヤーかあるいはバイヤーが指定した業者が運ぶことになります。注意したいのは、EXWで契約する際は、サプライヤは車両にすら積み込んでくれないことです。よって物流業者には、サプライヤからトラック等への積み込みも依頼することになります。

(2)F条件~主要輸送費抜き条件と呼ばれるもので、簡単にいえば「港の近くまではサプライヤが製品を持って行く」条件

これはFOBが有名です。ポイントは、港まで送って、輸出通関手続きはするけれど、それ以降は責任を(サプライヤーが)もたないとするところです。

(3)C条件~主要輸送費込み条件と呼ばれるもので、簡単にいえば「日本の港まではサプライヤが金を出して送る」条件

これはCIFが有名です。さきほどのFOBにたいして、海上運賃とその道中の保険料が含まれています。運賃と保険料まではサプライヤが払いますよ、とする条件になります。

ここで重要なのは、CIFにおいては、サプライヤは海上運賃のお金は払うし保険もかけるけれど、リスクは負わないことです。ここがD条件との大きな差異になるので覚えておいてください。金は払うが、責任はバイヤーが持てというわけです。このことについて理解していない人が多いのです。

さらにいえば、CIFでサプライヤがかける保険は、ほんとうに最低限のものです。役に立たないと思っても過言ではありません。この保険の範囲の「最小限」とは、衝突・座礁および火災から生じるような輸送手段と貨物の双方に影響する事故に限定されていることを指します。盗難、抜荷、不適切な取り扱いはカバーしていません。

(4)D条件~到着条件と呼ばれるもので、簡単にいえば「日本の港まではサプライヤが金を出して送るし、リスクもサプライヤがとる」条件

このDDPとは、サプライヤが日本に製品を持ってくるときの輸入通関も含めてすべての費用とリスクを負うことを指します。要するに、すべてサプライヤ任せの条件がこのDDPというわけです。

しかし、注意せねばならないのは、サプライヤは消費税を支払う義務はないことです。調達・購買の教科書によっては、DDPにおいては消費税額もサプライヤが支払うかのように書いていることがあります。しかし、インコタームズのDDPでそのような規定は存在しません。消費税を支払うかどうかは、インコタームズではなく、個別の討議によります。

ここまで4つのインコタームズ条件を見てきました。

(1)E条件~出荷条件と呼ばれるもので、簡単にいえば「工場から出荷するまでサプライヤが面倒をみる」条件

(2)F条件~主要輸送費抜き条件と呼ばれるもので、簡単にいえば「港の近くまではサプライヤが製品を持って行く」条件

(3)C条件~主要輸送費込み条件と呼ばれるもので、簡単にいえば「日本の港まではサプライヤが金を出して送る」条件

(4)D条件~到着条件と呼ばれるもので、簡単にいえば「日本の港まではサプライヤが金を出して送るし、リスクもサプライヤがとる」条件

この4つのうち、バイヤーの手間がかかる順に、(1)(2)(3)(4)であることは明確でしょう。ラクなのは、(4)(3)(2)(1)となります。もちろん、(4)(3)(2)(1)の順に中間業者(サプライヤや物流業者)のマージンが高まることはいうまでもないでしょう。(1)(2)(3)(4)の順に、一般的には安価となります。

・CIFとFOBについて

ここで、再度CIF条件におけるサプライヤの役割について見ておきましょう。というのも、次回に英文契約の注意点について述べる前に、ここだけ再度強調しておきたいからです。

CIFでは、たしかにサプライヤは保険を手配します。しかし、危険は負担しません。ここが日本人には理解しづらいところです。繰り返しになりますが、お金は払うけれど、責任は取りません。

「危険負担」とは、海上輸送や航空輸送等の物流時点で起きた損失に対して、誰が負担するかを決めるものです。「事故が起きたときに誰が責任を取るのか」を規定したものと言い換えることもできます。

すなわち、サプライヤが保険料を支払っても、危険負担=Riskを負わないかぎりはバイヤーが責任を負うしかないのです。このような「微妙な取り決め」が、海外調達においてはいくつも存在します。

ぜひ引き続き学んでいただければ幸いです。

参考:【インコタームズ2000】

【Eグループ】出荷

l EXW Ex Works:工場渡し

【Fグループ】主要輸送費抜き

l FCA Free Carrier:運送人渡し

l FAS Free Alongside Ship:船側渡し

l FOB Free On Board:本船渡し

【Cグループ】主要輸送費込

l CFR Cost and Freight:運賃込み

l CIF Cost, Insurance and Freight:運賃保険料込み

l CPT Carriage Paid To:運送費込み

l CIP Carriage and Insurance Paid To:輸送費保険料込み

【D条件】

l DAF Delivered At Frontier:国境持込渡し

l DES Delivered Ex Ship:本船持込渡し

l DEQ Delivered Ex Quay:埠頭持込渡し

l DDU Delivered Duty Unpaid:関税抜き持込渡し

l DDP Delivered Duty Paid:: 関税込持込渡し

参考:【インコタームズ2010】

(1)あらゆる輸送形態に適した規則

l EXW Ex Works:工場渡し

l FCA Free Carrier:運送人渡し

l CPT Carriage Paid To:輸送費込み

l CIP Carriage and Insurance Paid To:輸送費保険料込み

l DAT Delivered at Terminal:ターミナル持込渡し(2010から新設)

l DAP Delivered at Place:仕向地持込渡し(2010から新設)

l DDP Delivered Duty Paid:関税込み持込渡し

(2)海上および内陸水路輸送のための規則

l FAS Free Alongside Ship: 船側渡し

l FOB Free On Board:本船渡し

l CFR Cost and Freight:運賃込み

l CIF Cost, Insurance and Freight:運賃保険料込み

3-E 海外サプライヤとのコミュニケーション・法規

・海外調達で必要な法規知識と海外サプライヤとのコミュニケーション

「海外調達・輸入推進」の最後の回として、E「海外サプライヤとのコミュニケーション・法規」を取り上げます。海外調達実務から発展して、海外サプライヤといかに意思疎通を図るか、そしてどのような法規を知らねばならないか。仕上げとしてお読みください。

日本人バイヤーが海外サプライヤと取引を開始しようとするとき、あるいは開始したあと、三つのGAPが存在します。

1.品質に関する考え方のGAP

2.使用言語のGAP

3.文化のGAP

これらは海外調達・輸入推進というよりも、海外企業とつきあうときの一般的な課題ともいえます。これらのGAP解消することが、日本人調達・購買担当者のこれからの仕事の一つと言っても良いはずです。

これらのGAPについて、何か特定の施策によって解決するわけではありません。全方位的な改善を試みるしかないのです。

1.品質に関する考え方のGAP

これまで、日本のものづくりでは各工程での不具合防止が、中長期的にはものづくりの競争力向上につながると信じられてきました。しかし、アジア諸国では、ときに最終検査でふるい落とせば良いでしょう、という発想になりがちです。ただ、品質については日本流の考えを伝達することが必要になります。

2.使用言語のGAP

日本語は、「あうんの呼吸」を許容しやすい言語です。たとえば、「よろしくお願いします」を他言語に訳することできません。「よろしくお取り計らいください」も外国文化からすると理解不能でしょう。海外とのビジネスを展開する以上は、できるだけ明文化による定義を目指さねばなりません。

3.文化のGAP

QCサークルを代表とするボトムアップ文化が日本にはあります。また、各社員の役割責任をあまり明確に規定しないことが、日本企業の強みでもありました。ただし、海外企業では、強いトップダウンが文化を形作っています。それに、社員の業務についても「ジョブディスクリプション」と呼ばれる、各社員の役割責任を明確化したものが一般的です。これも海外とのビジネスを展開する以上は、できるだけ先方文化との融合を目指さねばならなりません。

では、ここから前述の1~3について説明を加えていきます。

・「1.品質に関する考え方のGAP」について

繰り返しになるものの、この1.に講じる奇策はありません。「海外サプライヤを巻き込んだ品質管理体制の強化」「取引開始前に品質向上目的を伝達」「日本流の品質向上プロセスの指導強化」といった地道な活動が必要となります。

なかでも「取引開始前に品質向上目的を伝達」が重要です。“なぜ、日本側がそれほど高い品質を求めているかわからない――”これが海外サプライヤの正直な感想だからです。日本側の多くは、次のような「常識」を持っています。

l 不良品がたとえ一つでも出てしまえば、多くの関係者が動くことになり手間もかかる

l また、それによって顧客からの信頼を失う原因となる

l ゆえに、一見すると高コストであっても、品質の向上を図ることは中長期的なコスト安につながる

……という常識です。この「常識」を、自社の言葉、バイヤー自身の言葉で、海外サプライヤに語る必要があるのです。両社で納得感を醸成することこそが、海外サプライヤの品質を確保することにつながります。この事実はもっと強調されて良いはずです。

納得感を醸成できなければ、次のような会話が生じます。みなさんは、このようなサプライヤ(例では中国サプライヤ)になんと言うことができるでしょうか。自社の言葉、バイヤー自身の言葉を考えなければいけません。

みなさんは、「自分の言葉」で語ることができるでしょうか。

・「2.使用言語のGAP」について

次に、言語のGAPです。日本語の言語としての構造ではなく、実務的に「外国人と齟齬のないやり取りをするため」の手段を述べていきます。

まず、伝わる文章を書くためには、自分の書いた文章を何度も読みなおして、曖昧性が残っていないかを確認することです。図のなかに、あげているとおり、文章で述べたいことをあえて明確化してください。「可能・不可能」「必要・不必要」などをハッキリさせます。とくに日本人は、「about~」「more than」「less than」「soon」等の表現を使いがちだから、英文メールでは禁止するくらいがちょうど良いのです。

また、対話では「日本語英語」や「日本独自語」の使用は控えましょう(なお、余談になるものの、以前の職場で、通訳者に対して、「殺生やで」「堪忍してな」「しんどいですわ」という日本語表現を中国語訳させていたひとがいました。果たしてニュアンスは伝わっていたのでしょうか。通訳の手を借りる場合にも、伝わる言葉を話したいものです)。加えて、通訳を利用するときも、対話の相手をしっかり見つめることは心がけましょう。

・「3.文化のGAP」について

文化GAPもたやすく解消することはできません。しかし、不可能ではありません。この文化のGAPを埋めるために、大きく三つのステップを経ます。

1.「仕事のやり方」へのアプローチ

2.「仕事の考え方」へのアプローチ

3.「融和」へのアプローチ

ここで、この三つのステップに共通して重要なのは、(凡庸な言い方ではあるものの)「言いたいこと、わかってほしいことは、伝わる」と信じることです。

異国で日本流のやり方を押し付けるのではなく、まずは文化行動様式を学び、真似ることです(1:「仕事のやり方」へのアプローチ)。とくに多くの国では食事が、人的な関係性を増す機会となります。じっくりと相手の話を聞くことです。海外に出張に出向き、日本人だけで食事している場面に出くわすものの、もったいない。費用はこちら持ちでもよいので、ぜひ食事をご一緒すべきです。

その後、彼らが仕事を通じて大事にしている価値観、あるいは仕事とプライベートの比重を知りましょう(2:「仕事の考え方」へのアプローチ)。私は仕事中毒が不幸だとはまったく思いませんけれども、家庭第一・仕事二番以下の考えをもつ人びとは多いものです。そして、その価値観を尊重したうえで、ビジネスのなかで何を求めているのかを伝えましょう。それは先方の価値観を否定するものではなく、両立できるものであると理解されるよう努めてください。

そして、ビジネスを離れても人間関係が続くこと、これがビジネスでもすぐれた結果を出すための肝要です(3:「融和」へのアプローチ)。なんだかんだいっても、人間社会のほとんどは「好き・嫌い」「やってあげたい・やってあげたくない」で成り立っています。さらに凡庸なことを申し上げれば、「この人とずっと仲良くなりたいな」と思うことです。私はちなみに、常に連絡をとりあっている外国友人が数名います。じっくりと時間をかけて、融和していきました。若いバイヤーであれば、「一つの取引を通じて、一人の外国知人を増やそう」と思ってほしいものです。そうすれば、海外調達は一つの壮大な「遊び場」になるでしょう。

ちなみに、自社の海外工場、あるいは先方の海外サプライヤで、退職者がいたときは貴重な機会となります。会社を移る前に、彼らの本音を聞き出すことができるからです。私は<2.「仕事の考え方」へのアプローチ>と書いたものの、日本人以外の国民が、仕事にどのように取り組んでいるかを実感として得るのは難しいものです。そこで、退職者に去り際に、

l なぜこの会社を去るのか

l 新たな職場はこの会社と比べて何が優っているのか

l 今後のキャリア戦略は

などと聞いていくと、各国各様の事情がわかります。ヒアリングによって、想像もしなかった実態について知ることがでるのです。

個人的な話をすることをご容赦ください。以前、私は自動車会社に勤めていました。そのとき、同グループのアメリカ側パートナーが会社を辞すことになったのです。それまで私が見たアメリカ人のなかでも群を抜いて優秀だったものですから、当然ながら退職を思いとどまるように伝えました。しかも、彼はその数ヶ月、まったく辞める素振りを見せてもいなかったのです。なぜ辞めるのか、と聞いた私に彼は「製薬会社の購買をすることになったからだ」と答えました。「もちろん、新たな仕事が私にとってチャレンジでもある。ただし要はサラリーの問題です。時間的に余裕もあるから、生まれたばかりの息子と接する時間も増える。家族を幸せにすること以外の喜びはないのです。さよなら、またどこかで会いましょう」と言いました。

退職を止めることができない場合もあります。その場合、クールにいえば、退職者がいることを前提とした仕事のやり方を構築せざるをえません。

それにしても、と私は思います。彼はいまどこで何をしているのだろうか、と。

・法規関連知識「金型図面の海外流出防止」について

さて、話は法規関連知識に移ります。

まず法規というよりも、基本事項として「金型図面の海外流出防止」をあげておきます。調達・購買担当者は、自分が調達している製品の金型メーカーを把握していないことが多いものです。Tier1メーカーで金型を生産していることは稀で、Tier2メーカーが担うことが大半でしょう。そうなると、調達・購買担当者は、金型メーカーと対面する機会がほとんどなく、結果として金型メーカーの知的情報を流出させがちになります。つまり、軽んじてしまうわけです。

実際に、日本金型工業会の資料によると、「金型メーカーの作成した金型図面や金型加工データが、金型メーカの意図しない形で金型ユーザに提出させられ、それを利用して海外で2号型以降を製造するケースがあった、と回答した企業が40%に上」ります。これは由々しき事態といわねばなりません。

実務的な観点から、起こりがちな事象は次のとおりです。

1.購買担当者が金型図面を勝手に利用して海外サプライヤに見積を依頼するケース

2.設計担当者が金型図面を勝手に利用して海外サプライヤに見積を依頼するケース

3.購買担当者が、金型図面を用いて海外金型メーカーに見積を入手せよと、サプライヤに依頼するケース

他にも考えられるでしょう。ただ、ここでの主旨は、金型図面とは金型メーカーのノウハウや工業所有権のかたまりであるため、流出させてはならないことです。経済産業省の通達にもあるとおり、それは技術流出にもつながります。

調達・購買担当者、調達・購買部門として、社内に金型情報漏洩防止の徹底を講じて行く必要があります。まず、これを覚えておいてください。

・関税法、外国為替及び外国貿易法・輸出貿易管理令について

次は関税法について説明します。関税法とは、関税定率法の上位法です。輸入禁止品目等を定めています。当法を引用すると、<外国から輸入される貨物については、わが国の産業、経済、保険、衛生、公安及び風俗等に悪影響を及ぼすものがあり、これらの貨物について、わが国では、それぞれの国内法令によって「輸入の制限」を行っています>というものです。

図で代表的なものをまとめておきました。もちろん、このようなものを海外調達しようとする調達・購買担当者はいないだろうけれど、あらためて認識しておきましょう。

この関税法に加えて、外国為替及び外国貿易法・輸出貿易管理令があります。これは大量破壊兵器等が輸出されないように規制されたものです。ただし、輸出だからといって調達・購買担当者と無縁ではありません。なぜならば、海外サプライヤに技術情報を与えることも内容によっては「役務の輸出行為」になるし、海外サプライヤが訪日したときに自社工場を見学してもらうことも内容や相手企業によっては「役務の輸出行為」になりうるからです。担当者個人にも罰則が適用されるため、注意しておきましょう。

電子政府の総合窓口「イーガブ」 http://law.e-gov.go.jp/ で外国貿易法・輸出貿易管理令を閲覧可能です。規制品目を見てください。これに類する関連企業はひっかかる可能性があります。

また、たとえば海外サプライヤの親会社、あるいは関係会社が武器関連製品事業を担っていたとしましょう。調達・購買担当者が調達する海外サプライヤは武器を生産していなかったとしても、その海外サプライヤが得た情報をもとに、他のグループ会社で武器に転用する可能性があります。そのため、企業全体の事業領域を把握する必要があるのです。

また、武器・原子力の関連技術は輸出許可が必要なのはいうまでもない(「リスト規制」)。これに加え、ホワイト国以外の国であれば、武器・原子力の関連技術でなかったとしても、輸出許可・役務取引許可を取得する必要があります(「キャッチオール規制」)。

ホワイト国とは、日本にとって安全=白=ホワイトな国であり、多くの場合は外交的にも友好な国です。

これは①事実要件 ②インフォーム要件 にわかれています。文章なり、通知なりで、取引企業が「怪しい」ことがわかったら、すぐに社内や経済産業省等の公的機関に判断を仰ぎましょう。

・Know通達について

そして、最後に紹介するのが経済産業省の「Know通達」です。<何らかの理由で(事実かどうかはわからなかったとしても)、自社製品・役務等が武器・原子力等に用いられるとわかったときには、経済産業省に報告し、指示を仰がねばならない>とされています。これは経済産業省「安全保障貿易管理」のHPにも明記されているので参照ください。http://www.meti.go.jp/policy/anpo/index.html

引用すると<輸出貿易管理令第4条第1項第3号イに規定する核兵器等の同号イに規定する開発等若しくは輸出貨物が核兵器等の開発等のために用いられるおそれがある場合を定める省令の別表に掲げる行為のために輸出貨物等が用いられることとなること等を輸出者等が知った場合の取扱いについて>と以降、報告を義務付けるものです。

もちろん、このような武器・原子力等の技術・製品にふれる調達・購買担当者は少数かもしれません。ただし、調達・購買部員の基本として、これらの知識を持っておきましょう。

今回はややこしい話が多かったかもしれません。ただ、これら海外調達の包括的知識を習得して、いよいよ実践です。ぜひ、海外調達にトライしてみてください。

みなさんの前には海外の大きな世界が広がっています。

この記事が気に入ったらサポートをしてみませんか?