1ドル=200円超!日本は趨勢的な円安の時代に突入!?世界銀行の元ポートフォリオマネージャーによるドル円為替レートの超長期展望

7月に入って外国為替市場では、日米の金利差が意識され、ドル円は161円台後半へと上昇。およそ37年半ぶりの高値水準を更新しました。

今月末には、FOMCと日銀金融政策決定会合が同日(7/30・7/31)に開催される予定ですが、FRBの利下げが先送りされることになれば、日米の金利差が縮まらず、円安がさらに加速化していく可能性が指摘されています。

その足元の米国政策金利の動向を踏まえて、この先に考えられるシナリオと投資家が取るべきスタンスについて、国際金融とマクロ経済学に造詣の深いエキスパートが、このたび分析レポートを届けてくれました!

その人物とは、福井 強(ふくい つよし)氏。同氏は、フランス・パリ在住で世界銀行投資管理局グローバル債券デスク・ヘッドを務めた経歴をもつ人物であり、アレキサンダー・エルダー博士の名著『ザ・トレーディング』及び改訂前の『投資苑』の翻訳者でもあります。

プロフィール - 福井 強(ふくい つよし)

個人トレーダー(フランス・パリ在住)。元世界銀行投資管理局グローバル債券デスク・ヘッド、G7債券ポートフォリオ・マネージャーとして金利およびクレジット・ポートフォリオ戦略の立案、実施に従事した。

1984年慶応義塾大学経済学部卒業。1990年コロンビア大学ビジネススクールにてMBAを取得。明治安田生命(旧明治生命)、JICA(旧OECF)を経て、1993年より2020年まで世界銀行勤務。米国証券アナリスト(CFA)。訳書に『ザ・トレーディング』(アレキサンダー・エルダー著/FPO)とその旧版にあたる『投資苑』(パンローリング)がある。

世界銀行で長年活躍されてこられた福井氏は、本レポートで日本は趨勢的な円安の時代に入ったと記しています。なんと1ドル=200円超に!?さっそく以下をご覧ください。

↓↓↓(レポート ここから)↓↓↓

ドル円為替レートの超長期展望:プラザ合意前の水準へ(福井 強)

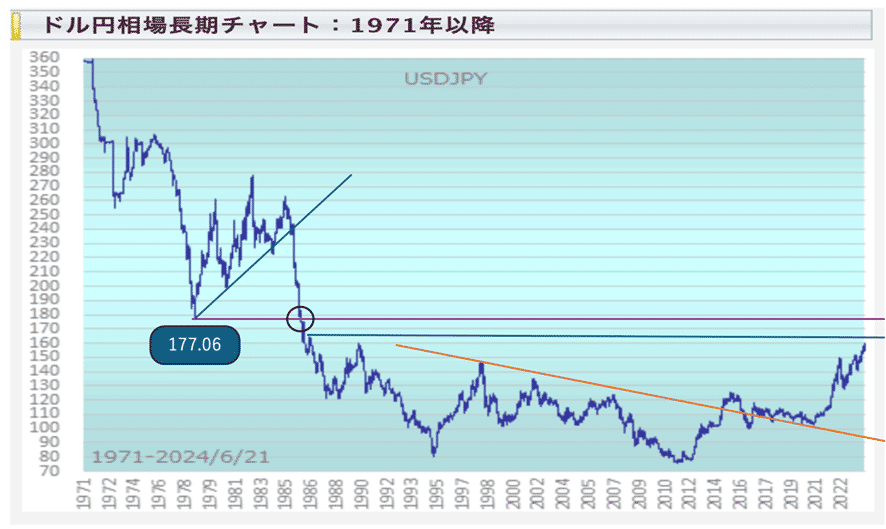

ドル円為替レートの1971年以降の半世紀にわたる超長期チャートによれば、現在1986年に記録した160円台の水準に戻ってきており、次の大きな節目は1978年の安値177.06円である。

その前に160円台でいくつかの通過点があるが、それらはあまり重要な節目には見えない。ドル円相場は177円到達後に一旦利食いに押される可能性が高いが、そこから日柄整理を経て、再度177円をブレークすれば、1985年9月のプラザ合意からの急激なドル円相場の下落(急激な円高)に相応するスピードで200円までドル高が加速する可能性が高い。(ちなみに1971年から現在までの高値・安値レンジ(75.718円〜360円)のフィボナッチリトレースメントの水準を計算すると、大底からの38.2%戻しは184.31円、50%戻し217.86円、61.2%戻し251.40円である。)

これからは、まさに1990年代のバブル崩壊以降の我が国におけるマクロ経済政策の度重なる失敗と米国による日本封じ込め・製造業空洞化政策(例えば、1994年1月の人民元対ドル33.3%もの大幅切り下げ)の結果として、ドル円為替相場は1985年9月のプラザ合意以前のドル円レート水準に向かうのではないかと予想されるのである。

このように超長期的観点からプラザ合意以降の円高フェーズの修正と捉えられる今回の円安について、マクロ経済的な説明は以下のようにいくらでも挙げられる。それらはエネルギー価格の急騰や国内製造業の空洞化による貿易黒字の消滅、円買いに直結しない経常収支の黒字(海外進出した本邦企業現地法人の収益増)、日米長短金利差の拡大、NISA口座などを通じた事実上の外貨建て資産へのキャピタル・フライト、増加する一方のGAFAMに代表されるI T関連サービス各社への支払い料(デジタル赤字)などである。

さらに、インフレ・デフレの観点から俯瞰すれば、地政学的な理由による中国とのデカップリングによって、1994年以来の中国発のデフレ時代の終焉とそれに代わる世界的なインフレ時代の到来が、30年続いた日本のデフレ環境を完全に消滅させたのである。これは円安による輸入インフレや名目表示の日経平均の新高値という最近目にした現象と表裏一体の動きだといえる。さらに、純粋に政府・日銀の観点からすれば、70年代に英国が辿ったように、対GDP比率で250%に達した我が国の債務負担を実質的に帳消しにするための低金利容認とインフレ放任が最も政治的コストが少ない選択肢になってしまっている。

いずれにせよ、日本は趨勢的な円安の時代に入ったわけであり、少子高齢化に歯止めがかからない見通しの中で、実質購買力の増大を目指す個人投資家の円安時代の投資戦略は、国内アセットクラス(日本株、日本国債、日本円預金、国内不動産など)に加えて、米国株を中心とした外国株、外国債券、外貨預金、外貨建て生命保険、ヘッジファンド、商品先物ファンド、外国不動産などの外貨建てアセットクラスへの分散投資が必須のものになったといえる。

※本レポートの内容の完全性、正確性、有用性等に関して一切保証するものではありません。投資によって発生する損益は、すべて投資家の皆様に帰属します。投資に関する最終決定は、ご自身の責任においてご判断ください。当該情報に基づいて被ったいかなる損害についても、情報提供者及び当社は一切の責任を負うことはありませんので、ご了承ください。

~(レポート ここまで)~

今日の世界経済はグローバル化しているため、ミクロの(狭い)視点のみで投資判断を行うことにはリスクが伴います。たとえば、一日本企業の株であっても、各国の経済や金融市場、政治情勢などあらゆる事象に影響を受けますね。したがって、個人投資家であってもグローバルに俯瞰したマクロの(大局的な)視点を持つことが重要になってきます。

ただ、一言にマクロ分析といっても、複雑な経済社会全体を正確に分析することが簡単であるわけがありません。ではもし、その道に精通した専門家がわかりやすく解説してくれるとしたらどうでしょう。これほど心強いものはありませんね。

福井強氏のマクロ経済分析レポートを毎月お届け!!

実は、今後も福井氏が月に1~2回程度、世界のマーケットを独自の視点で俯瞰した分析レポートを寄稿してくださることになりました!

プロフィールでご紹介したように福井氏は、世界銀行に27年勤務されたご経歴のある、それこそ業として世界のマーケットを俯瞰することに従事してきた、まさにマクロ経済学のスペシャリストです。

前職で培った経験や豊富な知識に基づいた福井氏の見解を、個人投資家が知れるこのような機会は本当に貴重です。今後の配信を楽しみにお待ちください!

P.S.

福井氏のメディアを新設することを検討していますが、当面はFPOのメールマガジンやSNSなどで配信していくことになるかと思います。フォローしていないという方は、ぜひこの機会にフォローしてください。

【読者の皆様にお願いがございます】

レポートのご感想、ご意見を(もしくはご質問でも構いません)、ぜひお聞かせいただけないでしょうか。お寄せいただいたメッセージはすべて福井氏にお伝えさせていただきます。

執筆者にとって読者から届けられる声というものは何よりの励みになるものです。間違いなく執筆のモチベーションUPにも繋がることでしょう。何卒ご協力をお願いいたしますm(_ _)m

▼福井強氏 関連記事

この記事が気に入ったらサポートをしてみませんか?