現役世代は、この投資信託を選んではいけない!

投資信託には、「毎月分配型」といって毎月分配金が出るタイプの商品があります。

一見、毎月利息がもらえるようで「いいかも!」と思う方もいらっしゃるかもしれません。

しかし、効率的に運用で資産を増やしていきたいのなら、できるだけ分配金が出ない商品を選ぶ必要があります。

つまり、毎月分配型を選んではいけないのです。

理由として、以下の2つがあげられます

①分配金を受け取らず、複利で運用した方が資産が増えるスピードが速くなる。

②投資信託の分配金には2種類があり、場合によっては、自動的に元本を取り崩してしまうことがある。

詳しくみていきましょう。

複利で運用すれば、資産が増えるスピードが速くなる

資産を効率的に増やすには、複利で運用することが重要です。

利息のつきかたには、単利と複利があります。

単利:「投資元本」に対して、利息がつく

複利:「投資元本+利息」に対して、利息がつく

投資元本100万円を利率3%で30年間運用した場合をみてみましょう。

投資元本100万円

利率3%

期間30年

単利は元本のみに利息がつく

この場合、単利の場合は以下のように増えていきます。

1年目:利息=100万円×3%=30,000円 元本+利息=1,030,000円

2年目:利息=100万円×3%=30,000円 元本+利息=1,060,000円

3年目:利息=100万円×3%=30,000円 元本+利息=1,090,000円

↓

30年目:利息=100万円×3%=30,000円 元本+利息=1,900,000円

複利は元本+利息に利息がつく

次に複利の場合をこのようになります。

1年目:利息=1,000,000円×3%=30,000円 元本+利息=1,030,000円

2年目:利息=1,030,000円×3%=30,900円 元本+利息=1,060,900円

3年目:利息=1,060,900円×3%=31,827円 元本+利息=1,092,727円

↓

30年目:利息=2,356,566万円×3%=70,696万円 元本+利息=2,427,262円

投資元本100万円に対し、30年後には複利の方が527,262円、単利よりも多くなっていることがわかります。

グラフで表すとこのようになります。

複利効果は利率が高くなればなるほど、期間が長くなればなるほど、単利との差が大きくなっていきます。

資産を効率的に増やしたいのであれば、複利で運用すること。これはとても重要です。

逆にいうと、分配が頻繁に行われる毎月分配型の商品は、利益をたくさん吐き出してしまっている、つまり、複利効果を失っていることを意味するのです。

投資信託の分配金には2種類ある

投資信託の分配金は、個別株式の配当と似ているように思われますが、実際は大きく異なります。

個別株式の配当は利益から支払われます。

しかし、投資信託の分配金は2種類あり、必ずしも利益から支払われているわけではないのです。

投資信託の分配金には「普通分配金」と「元本払戻金」の2種類があります。

普通分配金:利益部分から分配される分配金

元本払戻金:元本を取崩して分配される分配金。特別分配金とも呼ばれる。

元本払戻金は名前の通り、元本を取り崩して支払われます。利益の分配ではないのです。

そして、更に投資信託の分配金をわかりにくくしているのは、同じ投資信託で同額の分配金が支払われても、投資家が購入したタイミングにより、普通分配金になるのか、元本払戻金になるのかが異なるということです。

例でみてみましょう。

分配前の基準価額が11,000円で、1,000円の分配金が支払われたとしましょう。この場合、AさんとBさんの分配金はどうなるのでしょうか?

Aさんは全て普通分配金

・9,500円で購入

・分配前の基準価額11,000円

・分配金1,000円

・分配後の基準価額は分配金分下がるため10,000円(=11,000円ー1,000円)になる

↓

購入した価格よりも分配後の基準価額が上回っているため、分配金1,000円は利益から支払われる普通分配金となります。

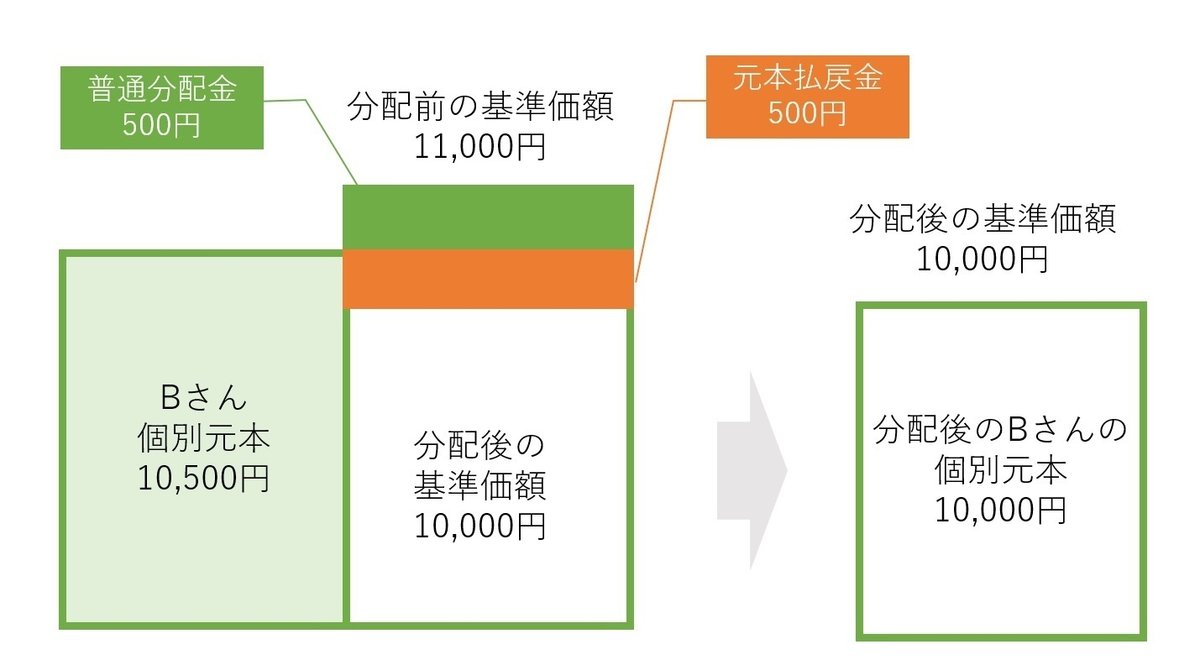

Bさんは半分が普通分配金、半分は元本払戻金

・10,500円で購入

・分配前の基準価額11,000円

・分配金1,000円

・分配後の基準価額が分配金分下がるため10,000円(=11,000円ー1,000円)になる

↓

Bさんの場合、1,000円の分配金のうち、500円分は利益から支払われる普通分配金、そして残りの500円は元本から取り崩される元本払戻金(特別分配金)となります。

なお、普通分配金は利益からの支払いのため、課税されます(税率20.315%)。

一方、元本払戻金(特別分配金)は利益からの支払いではなく、自分自身の元本を単に払い戻しているだけなので、課税はされません。

このように、分配されると基準価額が下がっていきます。

つまり、分配が頻繁に行われると、最終的に売却するときの基準価額が購入時よりも大きく下落してしまう可能性があるのです。

現役世代は、毎月分配型を買ってはいけない

いかがでしたでしょうか?

一見、毎月利息がもらえてうれしい商品のようにみえる毎月分配型ですが、現役世代で、これから資産を築いていこうという方には適していない、ということがお分かりいただけましたでしょうか?

毎月分配型の投資信託を買ってはいけない理由

・複利効果が失われる

・分配ごとに基準価額が下がるため、売却時の基準価額が購入時よりも大きく下落する可能性がある

資産を増やしたいなら、毎月分配型の投資信託は買ってはいけない!!

是非覚えておいてくださいね。

【まとめ】

・毎月分配型は毎月分配金が支払われる投資信託のこと

・分配金支払われると複利効果が失われる

・投資信託の分配金は2種類ある

・元本払戻金(特別分配金)は自分の元本を取り崩して分配金が支払われる

・毎月分配型は売却時の基準価額を大きく下げてしまう可能性がある

この記事が気に入ったらサポートをしてみませんか?