【解説】キャップ&トレード|ベースライン&クレジット

こんにちは。

一般社団法人フォレストック協会事務局の川西です。

前回の記事では、カーボンクレジットの種類について解説しました。

今回は、カーボンクレジットの仕組み

「キャップ&トレード」

「ベースライン&クレジット」

について解説していこうと思います。

これらの仕組みを理解することで、「排出枠」と「カーボンクレジット」の違いも整理することができます。

日本でも、2026年度からいよいよ排出量取引制度が本格的にスタートしますので、知っておいて損はないかと思います!

キャップ&トレード

まずは「キャップ&トレード」について見てみましょう。

キャップ&トレードでは、個々の企業に対して、一定量の排出枠(排出量の上限=キャップ)を設定します。

実際の排出量が、排出枠より少なかった場合(上記図のA社パターン)、その差分の排出権を他社へ売却(トレード)することができます。

実際の排出量が、排出枠より多くなった場合(上記図のB社パターン)、多く排出してしまった分の排出権を他社から購入(トレード)して埋め合わせることができます。

EUや米国カリフォルニア州、東京都、埼玉県などの公的機関により導入されている排出量取引制度(ETS/Emissions Trading System)は、キャップ&トレードを採用した制度です。

政府などの公的機関が、キャップ(上限)の設定を行い、企業は割り当てられたキャップ内に排出量を抑える義務があります。

企業に対して、義務の履行手段として自ら削減する方法だけでなく、排出枠の取引により履行する方法も選択可能にすることで、より費用の少ない排出削減の取り組みが効率的に選択され、社会全体として効率的な排出削減が行われる、というメリットがあります。

キャップ&トレードは、政府等によるカーボンプライシングの一手法として規制的側面を持つことが大きな特徴で、対象となる企業は製造業や電力会社など、多排出企業に限定されることが多いです。

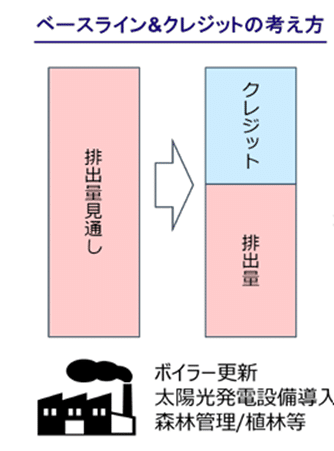

ベースライン&クレジット

次に「ベースライン&クレジット」について見ていきましょう。

ベースライン&クレジットは、ボイラー更新や太陽光発電設備の導入、森林管理などのプロジェクトを対象に、そのプロジェクトが実施されなかった場合の排出量または吸収量見通しをベースラインとして設定します。

ベースラインと、実際の排出量または吸収量の差分がクレジットとして認証されるという仕組みです。

カーボンクレジット創出者は、クレジット販売収益を得ることができるため、排出削減・除去に対するインセンティブメカニズムの一つと考えることができます。

カーボンクレジットは、カーボンオフセットなど企業の自主的な活用を前提としていますが、一部の排出量取引制度では、排出枠を補完するものとしてカーボンクレジットの購入を認めている事例もあり、公的制度への活用も可能です。

日本の排出量取引制度(GX-ETS)では、J-クレジット、JCMクレジット、Jブルークレジットが、適格カーボンクレジットとして利用を認められるようです。

(GX-ETSにおける適格カーボン・クレジットの活用に関するガイドライン(2024年4月策定))

-------------------

「キャップ&トレード」と「ベースライン&クレジット」の違いをお分かりいただけましたでしょうか?

最後までお読みいただきありがとうございました!

X、インスタ、YouTubeぜひフォロー、チャンネル登録お願いします!

X Instagram YouTube

この記事が気に入ったらサポートをしてみませんか?