#144_SPACは「宝箱」か「ゴミ箱」か

最近SPAC(Special Purpose Acquisition Company)のことをよく目にしますが、アメリカでの急増を受けてのことのようですね。

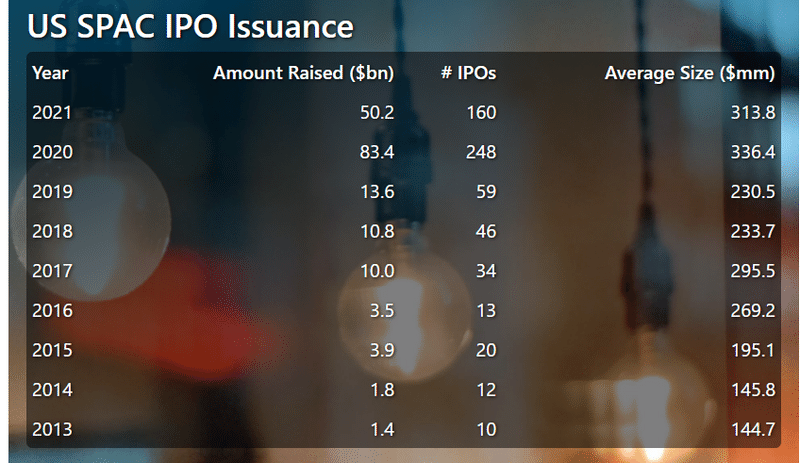

SPAC ResearchのHPによると、2019年のSPACによるIPO(新規上場)の件数は59件であるところ、2020年のそれはなんと248件。2021年は昨日閲覧した時点で以下のとおり160件もあるので、急激に増えている様子がわかります。

そもそもSPACは、それ自体は事業を営んでいるわけではなく(その意味で「空箱」)、まずはいったん上場して一般投資家からカネを集めて、そのカネを使って未上場会社を買収する仕組みですが、SPACが存続会社となるので、引き続き上場会社として残れるのがポイントです。

将来有望な未上場会社にエクイティ出資して、バリューアップしたところでEXITするという点ではPE(Private Equity)ファンドと同じですが、法的性質としては組合(Partnership)ではなく株式会社であり、公募するので個人投資家も投資できるところが違いますね。

ただ、だからこそですが、投資家保護がとても重要になると思います。

SPACは「空箱」なわけなので、言ってみればそれが「宝箱」になるか「ゴミ箱」になるかは中身次第です。でも、その中身は、IPOの時点ではわからないこともあるわけで、その時点で投資するのは、ほとんど博打のような気がします。この場合、SPACの設立者はいわば「胴元」で、事実上、他の投資家はその信用だけで判断しているのではないでしょうか。

ちなみに、最近のニュースで、「日本でも2008年にSPACの上場解禁が検討されたが、見送られた」との記載をよく見かけるところ、東証の平成20年5月27日付「2008年度上場制度整備の対応について」に、「4.多様な商品の上場に向けた対応」の「検討を継続する事項」として、「未公開会社の買収を目的として設立される特別な事業形態の会社などの上場について検討を行う。」との記載がありました。もっとも、その後の詳細については、ちょっと調べた限りではよくわからず。

先日記事にした、ゲームストップ株の件もそうですが、

何だか資本市場全体がカジノ化しているような気がします。印象としては、あまり健全な感じがしませんね。ちなみに、カジノは胴元が儲かるようにできているのは古今東西変わりません。

この記事が気に入ったらサポートをしてみませんか?