◆BNF氏から学ぶ◆=7年半で160万から200億に増やしたハイスピード資金運用の仕組みを紐解く~導入編~

『7年半で160万~200億に』~💴

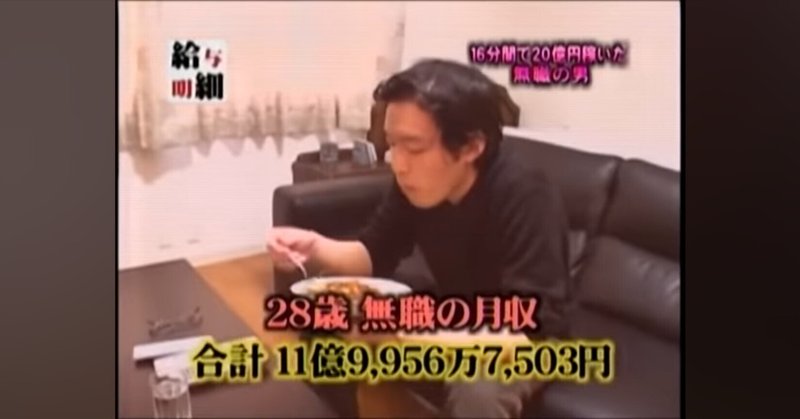

2006年当時、📺️日曜深夜に放送されていたテリー伊藤の

『給与明細』✨💰️✨

という番組を観て富豪BNF氏を初めて知った。

BNF氏の築いた、そのあまりにもハイスピードで莫大な資産金額にっΣ(゚д゚lll)!!

私はテレビの前で咥えタバコの体勢のまま(2006年当時はまだまだ部屋でタバコ吸うの当たり前なおおらかな古き良き時代だった🚬)腰を抜かしてしまったのを私は今でもよく覚えているっ🤣www

(人は、本当にびっくりしたり、どうしてもどうしても。。。ココロに受け入れ難い超事実をバツン!と眼前に突きつけられてしまうと、思考が一旦停止し、ヘタをすると精神に異常をきたしたり、肉体的にも本気で腰を抜かしてしまうのでw

イタズラに人を驚かしたり、ショックを与えたりするのは本当に本当にやめましょうっ🤣www)

事実、自分にとってはそのくらい、あまりにも自身の置かれていた現状と、逆に短期間で富豪へとひとっ飛びでヒョイと駆けあがったBNF氏との【格差】がもう衝撃的すぎて、、心身共にショック状態を自覚することとなる、、( ノД`)…w

2006年前後のこのあたりの時代は、バブル後の就職氷河期やITショック、リーマンショック、有限会社の廃止、1円会社の設立OK、楽天市場やヤフーショッピングなどの出店の敷居の低さ

などなど、とにかく個人的にも何かやらなきゃ、何でもやらなきゃ、

世の中的にも何かチャンスを作り、やりなさい!やってみなさい!的な雰囲気があった。

そんなこんなで番組を観たその約2年後、、

私はBNF氏と同世代だというのに、幾度となく【儲かる!!】と自身の思えるモノをどんなにどんなに、いくらやっても、、半年、、一年、、さらに数年辛抱しながら続けてさえも、、何ひとつとしてモノにならない、、

何ひとつとしてさえ、、上手くいかない、、、w、、、

そんな自分の不甲斐なさ、や情けなさ、、やるせなさという、とめどなく押し寄せる現状との葛藤、、ジレンマからくる『精神的苦痛』からなのだろうか!?。。。

私は、、社会的にも金銭的にも何ひとつとして大成しないまま、30歳を目前にして、

若くして慢性腰痛となってしまい、、

未だに腰痛との付き合いは果てもなく続いている、、、っwww

30歳を過ぎ31歳になろうとする2ヶ月前、返済しきれなくなったカードローンが銀行から債権回収会社に渡り、携帯電話に督促の電話がかかってきた時、、

これは一体、、何のギャグなのだろうか、、?

と、一瞬目の前が『ぐにゃりっ』とネジ曲がり、背景カラーが暗転、グレー色へと世界がくすみ、、

心も折れながら、何もかもがバカらしく、感情が弾け散った。

紆余曲折ありながらも何とか完済にこぎつけ、

『何でオレだけ何もかも上手くいかねーんだ!?』

という、引き寄せの類いでは大方、一番思っちゃいけない思考をしながら😂

まぁでも、

それだけ悔しかったからこそ、それから十数年もの長い月日が経ってでも、ハイスピード運用の謎を解明しようとするモチベになったと思えば、日々の腰痛もガマンできるし、そう思えばこんな数奇な人生も受け入れれるし、気分もそんなに悪くはない。(その間、株は1回、FXは2回挑戦して全て退場させられているw)

今回は人生4度目の挑戦、最期の挑戦であるが故に、

ああ😱💦

前置きが果てしなく長くなりそうなので、前向きに本題に入ろうと思う。

下記がBNF氏の200億を突破するまでの年表だが、

■2000年10月⇒160万スタート

■2001年初頭⇒300万

■2001年末⇒6000万

■2002年⇒1億

■2003年⇒3億

■2004年⇒10億

■2005年⇒80億

■2006年⇒130億

■2007年⇒180億

■2008年⇒210億

とにかく普通に仕事で得る給料とは違い、雪だるま式に資産が膨れ上がっている。

まずは、この【超ハイスピードで雪だるま式に増大する資産】に着目する事で必ず真実が視えてくる、そう思い、私は一心不乱に歯を食いしばり、十数年もかけてこの【謎】の解明に取り組み、1つの答えを得た。

2006年当時の私は、経済の知識も、金融の知識も、ましてや家計簿の知識さえも、何の知識もなかった故に、この雪だるま式の増え方が自身の理解の範疇を遥かに超えていたため、

何が何だかちんぷんかんぷん故に、解明に取り組んだ数年間は一体何からどこから手をつけていいのか解らず未解明のまま4年もの時が無常に過ぎていった。

世の中は2008年のリーマンショックからなかなか立ち直れない暗い世界観だった。

そんな感じの世の中で、私は私でどこかで人生を駆けあがるチャンスを作らないといけないという現実もあり、

たまぁに思い出しては気まぐれに、この雪だるま算の事を考えたりしていた。

そうこうしていた2010年にギリシャが破綻したニュースが世界中を駆け巡った。

ニュースの内容を理解するに、2008年のリーマンショックの影響で国が破綻してのことだった。

それで初めて、ウォーレンバフェットやジムロジャース、ジョージソロスという存在を知った。

もはや説明も要らないほどの投資の神様達である。

ギリシャの今後がどうなるのか?リーマンショック後の市場の立ち回り方はいかに?などというUSAのTV番組のロングインタビューの中で、(当時、すでにYouTubeで検索してたくさんそういう番組は現在と変わらず観れた、著作権にうるさくなかったから今以上に観れてたなぁw)

そのインタビューの中で、ふとした話の流れからウォーレンバフェットが【複利の法則】について触れていた。

まるでBNF氏の資産の増え方のよう。

【複利】というと、私たち日本人の頭の中に真っ先に浮かぶのは、

【投資】ではなく、【借金】の方ではないだろうか?

私は、ウォーレンバフェットがふとしたことから【複利】について話し始めた時に、

90年代、2000年代初頭の日本で大問題になっていた

【090金融】、【闇金】、今はなき【武富士】や【アコム】などの消費者金融問題が真っ先に頭に浮かんだ。

あと、クレジットカード(リボ=複利)も。

私はこちらの借金の方で【複利】に対しての理解がある事から🤣、

『んんん~!?』

と考え、

そして頭の中でパーンっ!と閃いた

Σ(゚Д゚ノ)ノハっ!!

『雪だるま式に借金が増えるw』

『返済しても返済しても借金が減らない(単利ではなく複利だから)』

これは、当時の日本の社会問題となっていた事象で、

例えば、複利ではない形、

つまり【単利】で、当たり前に100万を年利5%で金を借りると、

初月は、100万円の【元金】に対して利息5%で

1か月目⇒元金10万+利息5万=初月の返済金15万

2か月目⇒元金10万+利息4万5000円=返済金14万5000円

3か月目⇒元金10万+利息4万=返済金14万

4か月目⇒元金10万+利息3万5000円=返済金13万5000円

5か月目⇒元金10万+利息3万=返済金13万

6か月目⇒元金10万+利息2万5000円=返済金12万5000円

7か月目⇒元金10万+利息2万=返済金12万

8か月目⇒元金10万+利息1万5000円=返済金11万5000円

9か月目⇒元金10万+利息1万=返済金11万

10か月目⇒元金10万+利息5000円=返済金10万5000円

完済

という事になり、支払い総計は127万5000円

つまり、毎月【元金が減っていく】からその減っていく元金に対しての利息、だから当然!毎月利息も元金の減りに比例し減ってゆく。

しかし!

同様に消費者金融で100万を年利5%で

【複利】で金を借りてしまう状態をわかりやすく例えると

↓

1か月目⇒元金10万+利息5万=初月の返済金15万

2か月目⇒元金10万+利息5万=返済金15万

3か月目⇒元金10万+利息5万=返済金15万

4か月目⇒元金10万+利息5万=返済金15万

5か月目⇒元金10万+利息5万=返済金15万

6か月目⇒元金10万+利息5万=返済金15万

7か月目⇒元金10万+利息5万=返済金15万

8か月目⇒元金10万+利息5万=返済金15万

9か月目⇒元金10万+利息5万=返済金15万

10か月目⇒元金10万+利息5万=返済金15万

完済

という事になり、支払い合計はなんと150万

最終回には恐るべきことに、残りの残金10万円に対して利息5万を付けて返済していることになる。

最終回に至っては実に月利息50%となってしまうのだwww

年間を通しても

複利の場合150万-複利じゃない場合127万=23万

100万の貸付に対して、実に23万もの差が出てしまう。

返済額の差が2割以上は凄い。

ちなみに、消費者金融もカードローンもクレカのキャッシングも今でももちろん【複利】!

この【複利】を取り締まれば社会問題になっている【過払い金問題】なんか一発で解決するはずなのに、

人類史上【有史以来】、【複利】を取り締まった歴史などは古今東西、【皆無】だという世の中の不思議・・・

この借金の【複利】は月イチ返済の消費者金融だからまだこのレベルの金利で収まるけど、

これが、【ヒサン】などと呼ばれる毎日3割の利息が発生する【闇金】になってしまうと

元金5万借りた場合、毎日利息3割なので1日⇒15000円の利息。

15000×365日=547万5000円www

元金5万円に対して実に毎日【複利】が乗っかってしまい【1095%の利息っwww!!!】

闇金だと冗談のような笑い話になってしまうが、

これを投資の世界に当てはめてみよう。

毎日、調子の悪い日で1%~調子の良い日で20%の利益

週に2回ほどマイナスになったとしても

毎日、平均2%で運用できたとしよう。

それを、必要最低限の生活費以外出金せずに元金にひたすらプラスして運用していくと

【雪だるま式の複利】

になり、

一日で2%の運用益。

一か月なら市場の稼働日の20日を掛けてなんと40%!

一か月で元金が40%も増えてしまうのだ!

しかも!

【複利】の凄いところは、1ヶ月目の40%をプラスすると

例えば

1ヶ月目⇒100万円の元金が

2か月目には140万円の元金にパワーアップすることになる。

2か月後には140万円に対する40%の運用益で56万がプラスされる

つまり

3か月後には196万の元金に膨れる。

これは1ヶ月単位でざっくり計算しているが、実際は毎日運用益を元金に加えていくので数万円は多くなる計算だ。よって3か月目には確実に元金は200万を超えるということになる。

投資の世界は税金が20%だから、毎回20%差っ引かないといけないが、それでも複利で運用すると20%でも対して気にならなくなるくらいに凄い。

しかも、BNF氏は

『市場の動きが良くない日でも、一日で5%~7%は獲れる』

と、当時の2ちゃんで語っている。

私も実際、過去に株式のデイトレードをやっていたので、一日5%~7%と言ってるのはよく理解できる。

★日経225やTOPIXはもちろん、

出来高の多い個別株なら

投資系の

★ソフトバンクグループ

★リクルート

鉄鋼系の

★日本製鉄

★JFEホールディングス

海運系の

★商船三井

★日本郵船

★川崎汽船

航空系の

★ANAやJAL

etc…

いくらでも毎日5%~7%位は軽く乱高下する銘柄は選べる、選び放題。

当然、【FX】やBTCなどの【仮想通貨】も然り!

でこっちは【確実に】毎日充分に乱高下してくれる。

しかし、今までの私のように、数多くの夢を抱いた兵(トレーダー)が何度も何度も、一時は成功への橋を渡っていると、思わせられて、思わせ振りで、その手前で何度も!何度も!息の根を止められるまで😂w退場させられるまで😂w無残に散っていってしまうのは、、、😂、、

BNF氏のように、毎日安定して確実に利益を取り続けれないから!に他ならない🤣wwwwwwww

次は、一体全体、どうやれば安定して毎日2%以上の利益をコンスタントにあげていけるのか、そこの検証を書こうと思う。

毎日2%さえ出来れば誰でもBNF氏になれるんだから。

最後に、下記の複利計算でいくと、

どうやっても【BNF氏と同等】レベルのハイスピードで資産が雪だるま式に上昇していくことがわかる。

【複利の雪だるま算】であれば、税金20%支払い後でも43ヶ月(3年半)目で100万が100億に成るのだ。

これは同じく2%程度のパフォーマンスでハイスピードに駆け上がったCIS氏も同じだ。

↓↓↓

《1ヶ月目~4ヶ月目》

【運用資産100万】

1日2万(利益率2%)×20日=40万(1ヶ月の課税前運用粗利)

40万×0.2=8万(税金20%)

40万-8万=32万(ひと月の運用益)

32万×4ヶ月=128万(4ヶ月分の運用益)

100万は運用資産へ、28万は生活費や貯金などのストックへ

↓↓↓

《5か月目~6ヶ月目》

【運用資産200万】

1日4万(利益率2%)×20日=80万(1ヶ月の課税前運用粗利)

80万×0.2=16万(税金20%)

80万-16万=64万(ひと月の運用益)

64万×2か月=128万

100万は運用資産へ、28万は生活費や貯金などのストックへ

↓↓↓

《7ヶ月目~8ヶ月目》

【運用資産300万】

1日6万(利益率2%)×20日=120万(1ヶ月の課税前運用粗利)

120万×0.2=24万(税金20%)

120万-24万=96万

96万×2ヶ月=192万

100万は運用資産へ、92万は生活費や貯金などのストックへ

↓↓↓

《9ヶ月目》

【運用資産400万】

1日8万(利益率2%)×20日=160万(1ヶ月の課税前運用粗利)

160万×0.2=32万(税金20%)

160万-32万=128万

100万は運用資産へ、92万は生活費や貯金などのストックへ

↓↓↓

《10ヶ月目》

【運用資産500万】

1日10万(利益率2%)×20日=200万(1ヶ月の課税前運用粗利)

200万×0.2=40万(税金20%)

200万-40万=160万

100万は運用資産へ、60万は生活費や貯金などのストックへ

↓↓↓

《11ヶ月目》

【運用資産600万】

1日12万(利益率2%)×20日=240万(1ヶ月の課税前運用粗利)

240万×0.2=48万(税金20%)

240万-48万=192万

100万は運用資産へ、92万は生活費や貯金などのストックへ

↓↓↓

《12ヶ月目》

【運用資産700万】

1日14万(利益率2%)×20日=280万(1ヶ月の課税前運用粗利)

280万×0.2=56万

280万-56万=224万

200万は運用資産へ、24万は生活費や貯金などのストックへ

《《1年目終》》

運用資産

100万⇒900万

税金

288万納税

生活費や貯金などのストック

352万

複利の威力は1年目では大したことないようにみえるが(これでも充分に凄いが)尻上がりに強烈な急加速をする特性がある。

BNF氏の成績と照らし合わせると、

BNF氏は1年終時には164万が6100万になっているので、

毎日の平均利益は2%なんかではなく1年目は毎日6%の利益を上げていた、という事になる。

同じく、毎日2%のコンスタントな運用益、その運用益を元金に足していくと2年目にはどうなるのかを見てみよう

↓↓↓

《13ヶ月目》

【運用資産900万】

1日18万(利益率2%)×20日=360万(1ヶ月の課税前運用粗利)

360万×0.2=72万

360万-72万=288万

200万は運用資産へ、88万は生活費や貯金などのストックへ

↓↓↓

《14ヶ月目》

【運用資産1,100万】

1日22万(利益率2%)×20日=440万(1ヶ月の課税前運用粗利)

440万×0.2=88万

440万-88万=352万

300万は運用資産へ、52万は生活費や貯金などのストックへ

↓↓↓

《15ヶ月目》

【運用資産1,400万】

1日28万(利益率2%)×20日=560万(1ヶ月の課税前運用粗利)

560万×0.2=112万

560万-112万=448万

400万は運用資産へ、48万は生活費や貯金などのストックへ

↓↓↓

《16ヶ月目》

【運用資産1,800万】

1日36万(利益率2%)×20日=720万(1ヶ月の課税前運用粗利)

720万×0.2=144万

720万-144万=576万

500万は運用資産へ、76万は生活費や貯金などのストックへ

↓↓↓

《17ヶ月目》

【運用資産2,300万】

1日46万(利益率2%)×20日=920万(1ヶ月の課税前運用粗利)

920万×0.2=184万

920万-184万=736万

700万は運用資産へ、36万は生活費や貯金などのストックへ

↓↓↓

《18ヶ月目》

【運用資産3,000万】

1日60万(利益率2%)×20日=1,200万(1ヶ月の課税前運用粗利)

1,200万×0.2=240万

1,200万-240万=960万

900万は運用資産へ、60万は生活費や貯金などのストックへ

↓↓↓

《19ヶ月目》

【運用資産3,900万】

1日78万(利益率2%)×20日=1,560万(1ヶ月の課税前運用粗利)

1,560万×0.2=312万

1,560万-312万=1,248万

1,000万は運用資産へ、248万は生活費や貯金などのストックへ

↓↓↓

《20ヶ月目》

【運用資産4,900万】

1日98万(利益率2%)×20日=1,960万(1ヶ月の課税前運用粗利)

1,960万×0.2=392万

1,960万-392万=1,568万

1,100万は運用資産へ、468万は生活費や貯金などのストックへ

↓↓↓

《21ヶ月目》

【運用資産6,000万】

1日120万(利益率2%)×20日=2,400万(1ヶ月の課税前運用粗利)

2,400万×0.2=480万

2,400万-480万=1,920万

1,000万は運用資産へ、920万は生活費や貯金などのストックへ

↓↓↓

《22ヶ月目》

【運用資産7,000万】

1日140万(利益率2%)×20日=2,800万(1ヶ月の課税前運用粗利)

2,800万×0.2=560万

2,800万-560万=2,240万

2,000万は運用資産へ、240万は生活費や貯金などのストックへ

↓↓↓

《23ヶ月目》

【運用資産9,000万】

1日180万(利益率2%)×20日=3,600万(1ヶ月の課税前運用粗利)

3,600万×0.2=720万

3,600万-720万=2,880万

1,000万は運用資産へ、1,880万は生活費や貯金などのストックへ

↓↓↓

《24ヶ月目》

【運用資産1億】

1日200万(利益率2%)×20日=4,000万(1ヶ月の課税前運用粗利)

4,000万×0.2=800万

4,000万-800万=3,200万

3,000万は運用資産へ、200万は生活費や貯金などのストックへ

《《2年目終》》

運用資産

900万⇒1億3,000万

税金

4,100万納税

生活費や貯金などのストック

4,316万

複利は足し算ではなく掛け算で上昇する為、始めこそ単利と変わらない緩やかな上昇だが、2年目あたりから私達が学校教育で植え付けられた【常識】の外側に突入し、ガソリン車のようにギア思い切り踏み込んだかのような『ドン!』といきなり抵抗を振り切る加速をキメ始める。

BNF氏と照らし合わせると、同じく2年目終の2002年の総資産1億円を達成しているので、

毎日2%程度の利益を上げ、毎日2%前後の複利で増えていったことになり計算が合う。

このまま、3年目はどうなるのかを見てみよう。

↓↓↓

《25ヶ月目》

【運用資産1億3,000万】

1日260万(利益率2%)×20日=5,200万(1ヶ月の課税前運用粗利)

5,200万×0.2=1,040万

5,200万-1,040万=4,160万

4,000万は運用資産へ、160万は生活費や貯金などのストックへ

↓↓↓

《26ヶ月目》

【運用資産1億7,000万】

1日340万(利益率2%)×20日=6,800万(1ヶ月の課税前運用粗利)

6,800万×0.2=1,360万

6,800万-1,360万=5,440万

5,000万は運用資産へ、440万は生活費や貯金などのストックへ

↓↓↓

《27ヶ月目》

【運用資産2億2,000万】

1日440万(利益率2%)×20日=8,800万(1ヶ月の課税前運用粗利)

8,800万×0.2=1,760万

8,800万-1,760万=7,040万

7,000万は運用資産へ、40万は生活費や貯金などのストックへ

↓↓↓

《28ヶ月目》

【運用資産2億9,000万】

1日580万(利益率2%)×20日=1億1,600万(1ヶ月の課税前運用粗利)

1億1,600万×0.2=2,320万

1億1,600万-2,320万=9,280万

9,000万は運用資産へ、280万は生活費や貯金などのストックへ

↓↓↓

《29ヶ月目》

【運用資産3億8,000万】

1日760万(利益率2%)×20日=1億5,200万(1ヶ月の課税前運用粗利)

1億5,200万×0.2=3,040万

1億5,200万-3,040万=1億4,896万

1億2,000万は運用資産へ、2,896万は生活費や貯金などのストックへ

↓↓↓

《30ヶ月目》

【運用資産5億】

1日1,000万(利益率2%)×20日=2億(1ヶ月の課税前運用粗利)

2億×0.2=4,000万

2億-4,000万=1億6,000万

1億は運用資産へ、6,000万は生活費や貯金などのストックへ

↓↓↓

《31ヶ月目》

【運用資産6億】

1日1,200万(利益率2%)×20日=2億4,000万(1ヶ月の課税前運用粗利)

2億4,000万×0.2=4,800万

2億4,000万-4,800万=1億9,200万

1億は運用資産へ、9,200万は生活費や貯金などのストックへ

↓↓↓

《32ヶ月目》

【運用資産7億】

1日1,400万(利益率2%)×20日=2億8,000万(1ヶ月の課税前運用粗利)

2億8,000万×0.2=5,600万

2億8,000万-5,600万=2億2,400万

2億は運用資産へ、2,400万は生活費や貯金などのストックへ

↓↓↓

《33ヶ月目》

【運用資産9億】

1日1,800万(利益率2%)×20日=3億6,000万(1ヶ月の課税前運用粗利)

3億6,000万×0.2=7,200万

3億6,000万-7,200万=2億8,800万

2億は運用資産へ、8,800万は生活費や貯金などのストックへ

↓↓↓

《34ヶ月目》

【運用資産11億】

1日2,200万(利益率2%)×20日=4億4,000万(1ヶ月の課税前運用粗利)

4億4,000万×0.2=8,800万

4億4,000万-8,800万=3億5,200万

3億は運用資産へ、5,200万は生活費や貯金などのストックへ

↓↓↓

《35ヶ月目》

【運用資産14億】

1日2,800万(利益率2%)×20日=5億6,000万(1ヶ月の課税前運用粗利)

5億6,000万×0.2=1億1,200万

5億6,000万-1億1,200万=4億4,800万

4億は運用資産へ、4,800万は生活費や貯金などのストックへ

↓↓↓

《36ヶ月目》

【運用資産18億】

1日3,600万(利益率2%)×20日=7億2,000万(1ヶ月の課税前運用粗利)

7億2,000万×0.2=1億4,400万

7億2,000万-1億4,400万=5億7,600万

5億は運用資産へ、7,600万は生活費や貯金などのストックへ

《《3年目終》》

運用資産

1億3,000万⇒23億

税金

6億5,520万納税

生活費や貯金などのストック

4億7,816万

計算機叩いてて思ったが、複利の威力は3年目から天文学的にエグくなる。

BNF氏は2004年初頭に10億達成。3年目終となる2003年末には限りなく10億近かっただろうからやはり毎日平均2%前後の利益率で計算がバッチり合う。

毎日平均2%の収益は、

『給与明細』という番組でBNF氏が楽天証券の日別収益をプリントしてインタビュアーに見せてくれていた日報の収益とも金額がキレイに一致する。

最後に4年目を見てみよう。

《37ヶ月目》

【運用資産23億】

1日4,600万(利益率2%)×20日=9億2,000万(1ヶ月の課税前運用粗利)

9億2,000万×0.2=1億8,400万

9億2,000万-1億8,400万=7億3,600万

7億は運用資産へ、3,600万は生活費や貯金などのストックへ

↓↓↓

《38ヶ月目》

【運用資産30億】

1日6,000万(利益率2%)×20日=12億(1ヶ月の課税前運用粗利)

12億×0.2=2億4,000万

12億-2億4,000万=9億6,000万

9億は運用資産へ、6,000万は生活費や貯金などのストックへ

↓↓↓

《39ヶ月目》

【運用資産39億】

1日7,800万(利益率2%)×20日=15億6,000万(1ヶ月の課税前運用粗利)

15億6,000万×0.2=3億1,200万

15億6,000万-3億1,200万=12億4,800万

11億は運用資産へ、1億4,800万は生活費や貯金などのストックへ

↓↓↓

《40ヶ月目》

【運用資産50億】

1日1億(利益率2%)×20日=20億(1ヶ月の課税前運用粗利)

20億×0.2=4億

20億-4億=16億

10億は運用資産へ、6億は生活費や貯金などのストックへ

↓↓↓

《41ヶ月目》

【運用資産60億】

1日1億2,000万(利益率2%)×20日=24億(1ヶ月の課税前運用粗利)

24億×0.2=4億8,000万

24億-4億8,000万=19億2,000万

19億は運用資産へ、2,000万は生活費や貯金などのストックへ

↓↓↓

《42ヶ月目》

【運用資産79億】

1日1億5,800万(利益率2%)×20日=31億6,000万(1ヶ月の課税前運用粗利)

31億6,000万×0.2=6億3,200万

31億6,000万-6億3,200万=25億2,800万

21億は運用資産へ、4億2,800万万は生活費や貯金などのストックへ

↓↓↓

《43ヶ月目》(3年6か月)

《《4年目途中終》》(賞味3年6か月)

運用資産

23億⇒100億

税金

22億4,800万納税

生活費や貯金などのストック

12億9,200万

--------------------------------------

お解りいただけただろうか?

月曜から金曜の週5、毎日2%の利益で運用すれば、実質3年半で100万が100億になってしまうのだ。

つまり、BNF氏が実現させた【複利の威力】で雪だるま式に運用すれば、のんびりしてても7年半で160万円が200億円になったというのは、決して不可能な事ではない。

むしろ、

【毎日2%の運用利益を上げる錬金術】さえマスターすれば、

体得すれば、

【100万を4年程度で100億にする事が可能になる】

という事なのである。

一体、BNF氏やCIS氏はどうやって、その錬金術に気付き、

そして実現させたのか?

そこが肝心要の一番大事な所だが、

彼らの残してくれたインタビューや2ちゃんの書き込みなどを、15年に渡って穴が空くほど熟読していくと、

2人とも、物凄いヒントを実は散りばめてくれていることについ最近になってやっとこ気づきはじめた。

次回は、この【毎日2%の運用益を確実に上げていく】

その技、【錬金術】についてじっくり考察、検証していきたい。

この記事が気に入ったらサポートをしてみませんか?