コンビニ6社の「キャッシュレス・消費者還元事業」における現金併用への対応

キャッシュレス・消費者還元事業

2019年10月1日から「キャッシュレス・消費者還元事業」がスタートしました。これは、ざっくりと説明すると「認定された中小企業で買い物する際にキャッシュレスで支払うと、5%(フランチャイズ店は2%)のポイント還元が受けられる」というものです。制度そのものの説明はここでは割愛いたしますので、以下の公式サイトをご覧ください。

コンビニで行われる「即時充当」とは

コンビニにおいても、フランチャイズ店では中小企業扱いとなる店舗が多いため2%のポイント還元が受けられますが、コンビニ6社(セブンイレブン、ファミリーマート、ローソン、ミニストップ、セイコーマート、ポプラ)では「即時充当」という手法をとるのが特徴です。

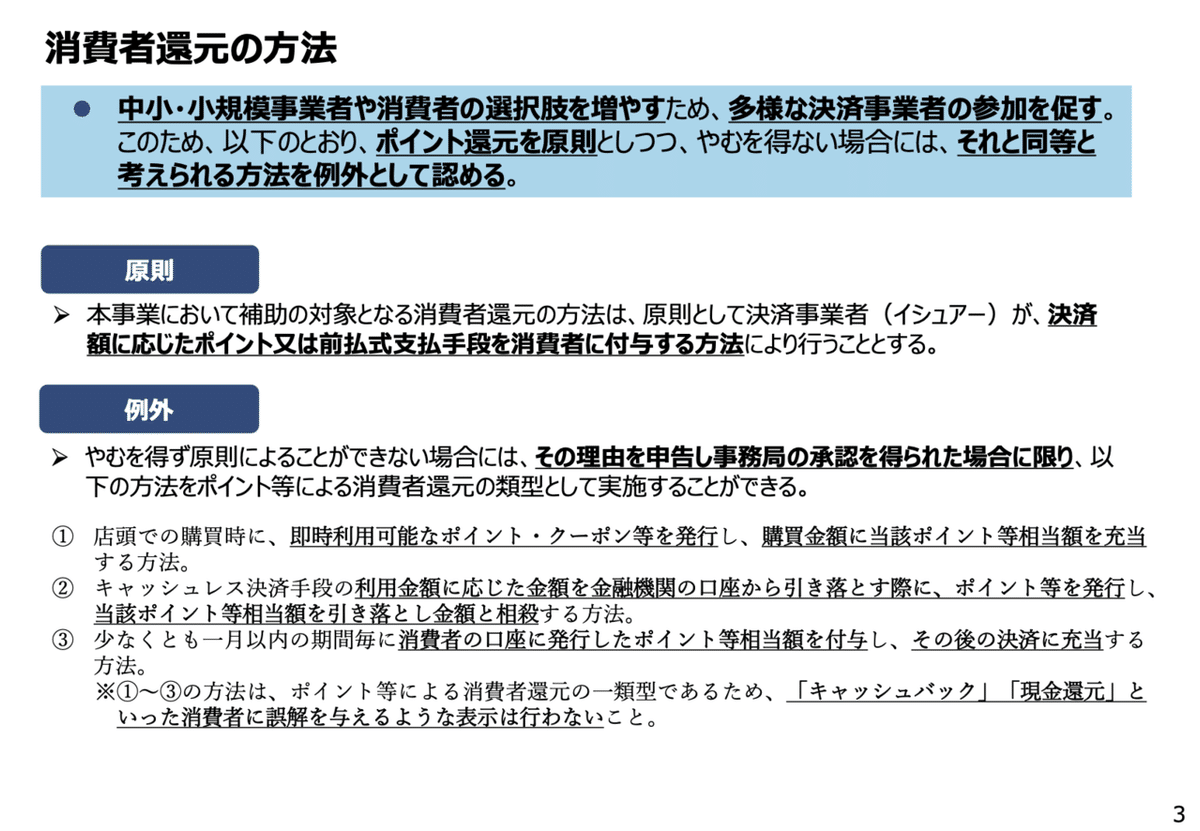

例えば、100円の買い物では、本来キャッシュレスで100円を支払い、後日2円分のポイントが付与されるのが原則ですが、買い物の際に即時2円分のポイントが発行され、それを買い物の際に使うとみなすことで、98円しかキャッシュレスから支払われないのが即時充当です。これは経済産業省の資料にも、消費者還元の方法の例外として記されています。

▲経済産業省「キャッシュレス・消費者還元事業(ポイント還元事業)の概要」3ページより引用

現金併用の場合に生じる疑問

さて、今回取り上げるのは「現金併用」の場合の即時充当の取り扱いです。Suicaなどの交通系ICや、WAON、nanacoなど、カードに現金をチャージして、残高の範囲内で支払いができる電子マネーでは、支払い時に残高不足となる場合があります。多くのコンビニでは残高不足の場合に、カードの残高を使い切り不足額を現金で支払うことが可能です(一部不可能な場合もあります)。その際に即時充当はどのように取り扱われるのか、セブンイレブン・ファミリーマート・ローソン・ミニストップ・セイコーマート・ポプラの6社のコンビニで調査しました。条件は以下の通りです。

調査日:2020年1月24日(金曜日)

「税込み100円の商品を購入し、残高が50円しかない交通系ICで支払い、不足額は現金で支払うと宣言」

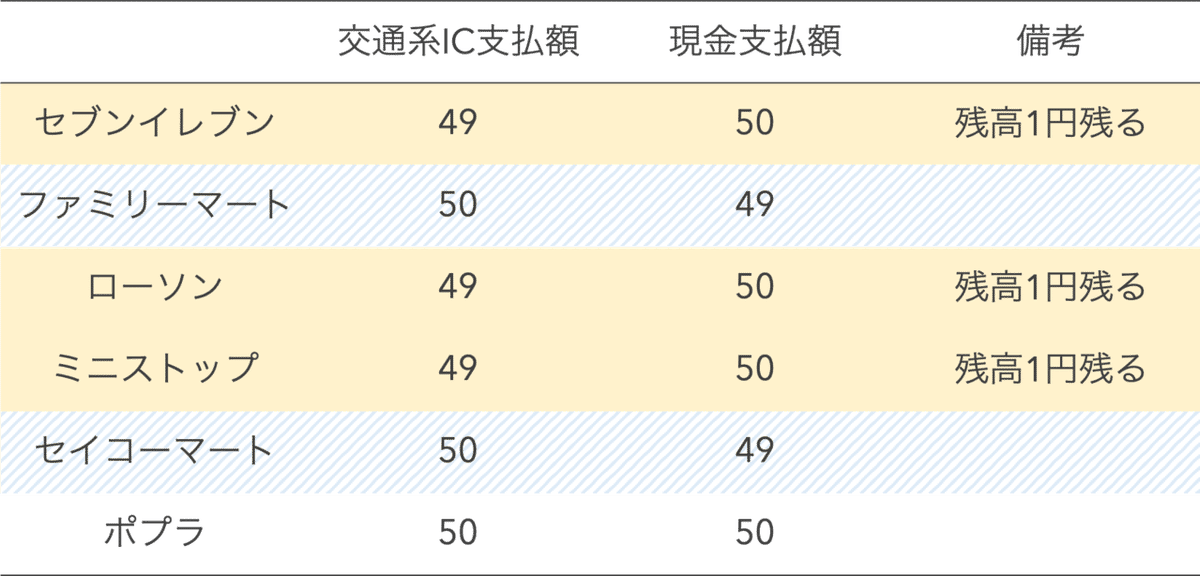

セブンイレブン:IC49円+現金50円=99円

セブンイレブンでは、交通系ICから49円を引去り、現金での支払額は50円となりました。残高不足の交通系ICをタッチしたにも関わらず、交通系ICに1円が残る結果となっています。これは「即時充当」を厳密に解釈した結果、

50円しか残高がない

→50円の交通系IC支払い

→50円の支払いに対して2%となる1円のポイントが発行される

→即時充当され49円しか引き去られない

といった処理が行われていると考えられます。よって残高から引き去った49円と即時充当の1円を合わせて50円の支払いが済み、不足額50円が現金での支払額となります。

即時充当の概念を厳密に解釈した、言い換えれば制度に忠実である結果このような運用となりますが、一方で利用者の視点から見ると、残高を使い切ろうとしたのに1円が残るという使い勝手の悪いものとなっています。

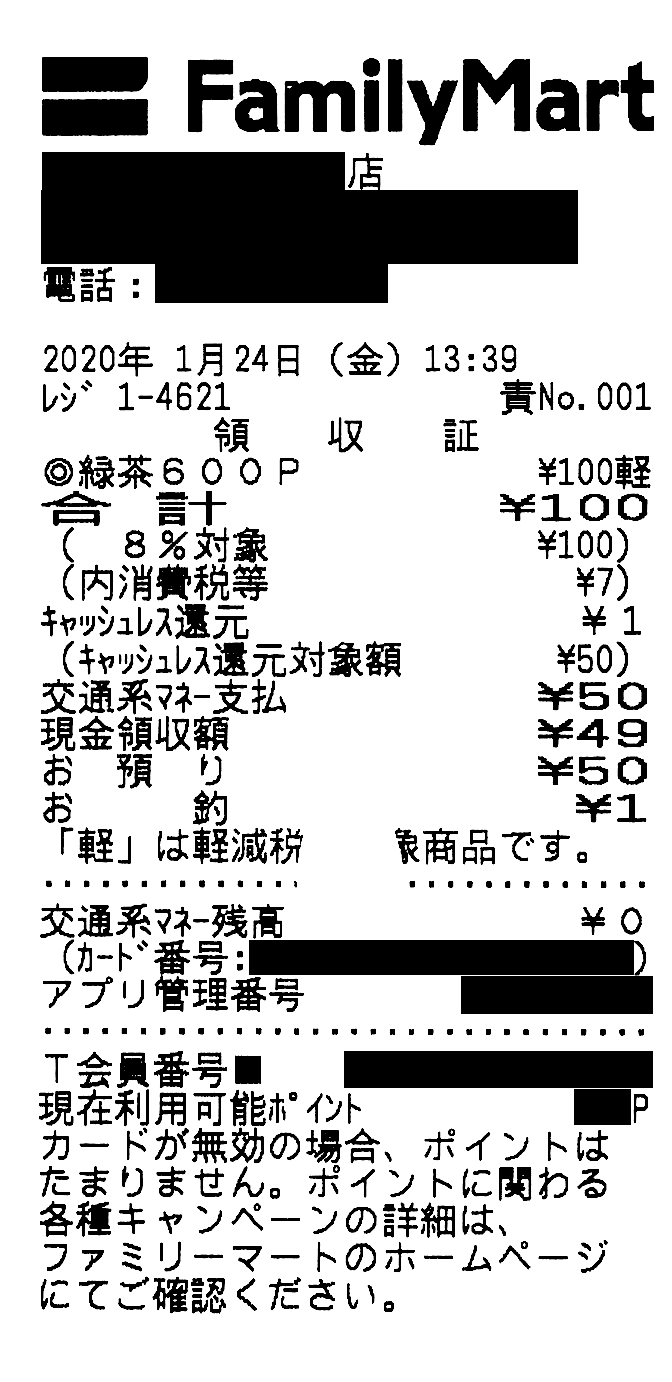

ファミリーマート:IC50円+現金49円=99円

一方ファミリーマートは、交通系ICから50円を引去り、現金での支払額は49円となりました。こちらは

50円しか残高がない

→残高50円全て引き去り

→50円の支払いに対して2%となる1円のポイントが発行される

→即時充当で残りの支払額が1円減る

といった処理が行われていると解釈できます。経済産業省の資料では

①店頭での購買時に、即時利用可能なポイント・クーポン等を発行し、購買金額に当該ポイント等相当額を充当する方法。

▲経済産業省「キャッシュレス・消費者還元事業(ポイント還元事業)の概要」3ページより引用

としか書かれていませんので、購買金額(100円)に対して1円を即時充当しているのですから、特段問題はないと考えられます(もっとも、経済産業省の資料が現金併用を想定していない可能性は十分にありますが)。

これにより、残高から引き去った50円と即時充当の1円を合わせて51円の支払いが済み、不足額49円が現金での支払額となります。

ローソン:IC49円+現金50円=99円

支払金額についてはセブンイレブンと同じパターンです。しかしながら、6社の中で唯一(※後述のポプラを除きます)、キャッシュレス還元額が交通系ICの引き去り額よりも下の段に来るのが特徴です。この順番だとなぜ交通系マネーからいきなり49円を引き去ったのかがわかりづらいように思えます。

ミニストップ:IC49円+現金50円=99円

ミニストップも、支払金額についてはセブンイレブンと同じパターンです。ミニストップはレシートがシンプルで、セブンイレブン・ファミリーマート・ローソンで記載のあった「キャッシュレス還元対象額」の記載がありません。

セイコーマート:IC50円+現金49円=99円

北海道を中心に展開するコンビニ、セイコーマートです。支払金額はファミリーマートと同じパターン、つまり

50円しか残高がない

→残高50円全て引き去り

→50円の支払いに対して2%となる1円のポイントが発行される

→即時充当で残りの支払額が1円減る

と考えられますが、「キャッシュレス還元対象額」の記載がないため、もうひとつの可能性として、交通系IC支払いが51円とみなされている可能性も考えられます。つまり、

50円しか残高がない

→(逆算して)51円の交通系IC支払いとみなす

→51円の支払いに対して2%となる1円のポイントが発行される

→即時充当され50円しか引き去られない

という解釈も考えられます。これについては、「2501円以上の支払いを残高2450円の交通系ICで行ったとき」の支払額を調査することで区別ができますので、今後の課題としたいと思います。

ポプラ:IC50円+現金50円=100円

ポプラは、即時充当を行う6社の中で唯一、現金併用の場合に消費者還元そのものの成立を否定し、交通系ICから50円引き去り、不足額50円が現金での支払いとなります。

そもそも、現金を併用している時点で「キャッシュレス」ではありませんし、経済産業省の資料では

クレジットカード、デビットカード、電子マネー、QRコードなど一般的な購買に繰り返し利用できる電子的決済手段

▲経済産業省「キャッシュレス・消費者還元事業(ポイント還元事業)の概要」2ページより引用

が対象とされており、「繰り返し」の利用ができないクオカードが対象外とされていることからも、残高不足の場合はその場でチャージを行い全額を電子マネーで支払うのが本事業の趣旨にかなった使い方と考えられます。

残高を使い切り(=その後も使うことを想定していない)不足額を現金で支払う、いわばクオカード的な使い方を、キャッシュレス・消費者還元事業の対象外とするポプラの解釈は極めて筋の通ったものだと言えます。

まとめ

以上、支払額だけ抜き出してまとめると上表の通りとなります。

今回は「残高不足」として、「100円の購入に対して残高50円のカードで支払いを行った場合」を調査しましたが、「100円の購入に対して残高98円のカードで支払いを行った場合」も調査することでより深い考察ができると思いますので、こちらは次回への課題としたいと思います。

ちなみに

今回、6社のコンビニをまわって調査しました。セイコーマートは北海道のコンビニとして有名ですが、実は埼玉県・茨城県にも数は少ないものの店舗があります。埼玉県にはポプラもありますので、1日で6社まわることは可能です。

一方で、大変だったのが「残高50円のカードを6枚用意すること」です。これにはPocket Change(ポケットチェンジ)という機械を利用しました。

こちらは、海外旅行などで余った外貨のコインを電子マネーにチャージできる機械ですが、実は日本円をチャージすることもできます。お釣りは出ませんが、投入した日本円の金額を1円単位でそのままチャージできるので、残高0円のカードに50円玉をチャージしたり、残高12円のカードなら予め38円ピッタリの硬貨を用意しておくことで38円をチャージできます。

この記事が気に入ったらサポートをしてみませんか?