ヤマエHD

みなさんお久しぶりです。今回はこちら、ヤマエHDという銘柄を調べてみましょう。

指標

PER、PBRともに割安ですね。第3Qで80億円ほどの経常利益なのに時価総額が430億円ほどしかないところがとても割安。ただ、成長の方法が前回のヨシムラ・フードと同じでM&Aを繰り返している会社なので、この成長方法を市場が評価するのかどうか?自己資本比率をしっかり睨んでおくこと。子会社の収益も忘れず見ておくこと(説明資料に載っている)。大体この3点くらいが必要かと。EBITDAですぐわかるというのは確かにそうですが、個人的には損益計算書や貸借対照表をしっかり見たほうがいいと思っています。

ヨシムラ・フードとの比較

同業態のヨシムラと比較してのヤマエの強みは何と言っても利益の強さ。長期的にはこちらが伸びると思っている。弱みは出来高と信用倍率で、ここは売り圧となりそうなくらいの量が溜まっている。

短期的に可能性があるのは信用売残が処理できていないヨシムラか。ただし売り方が勝てば1000円割るだろうから、その場合はヨシムラは月足的にも撤退したほうが無難。ヤマエは4月5日現在は株価がある程度伸びているので、後で見てみるが指数を含む調整局面で買ったほうが無難かと思う。

EBITDA

決算説明資料にあるEBITDAを見てみると、営業利益に伸びはあるので状況的には悪くない。コロナもしっかり乗り切った。

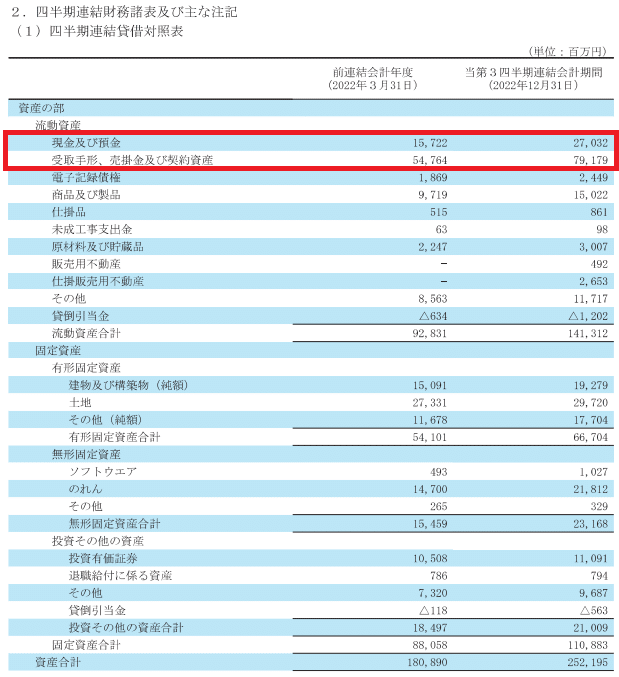

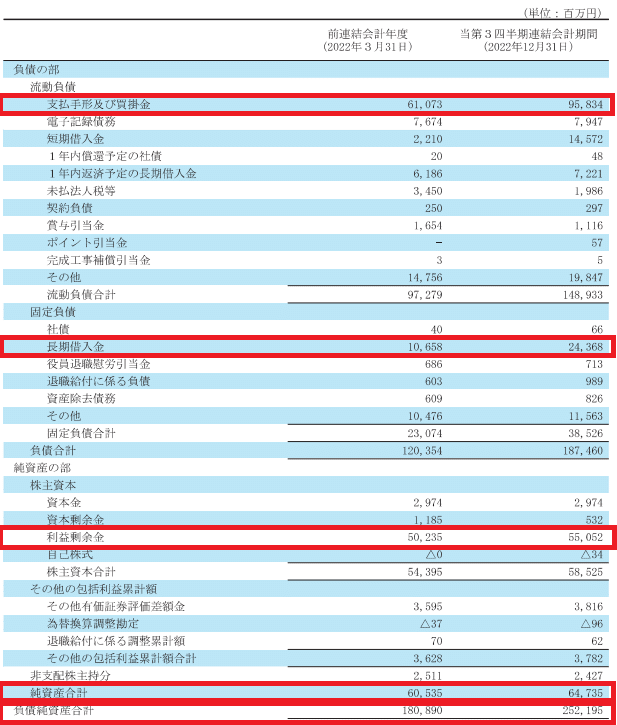

貸借

流動資産として現金と売掛等はわりと持っている模様。手形の期限ていつやろ?(´・ω・) いっこいっこ見ていったら時間足らんな。ただ、それに対しての負債が少し心配ではある。まあそんな自転車操業はしていないとは思うが。

一番上の買掛金が1000億円近いからこれが心配のタネの一つではあるが、売掛金をしっかり回収できればいいと思う。

出費が多いので財務管理は必須。上記の財務の動きのチェックは必須かと。

週足

現在の状況は週足が短期線より随分上にある。また、指数も28000円ほどあるので、調整局面を待って入るのが現実的。せめて短期線のあたりで買うのがいい。

まとめ

・長期的には割安なので週足の調整局面を待って入るのが吉

・短期的に勝負を挑むならヨシムラか。ただし1000円割れが危ない

・M&Aでの成長がどこまで市場に評価されるか

・財務は注意

だいたいこんなもんかと。

今回は以上です。

この記事が気に入ったらサポートをしてみませんか?