7762 シチズン時計

こんにちは。今回は友人の依頼により時計で有名会社であるシチズンのファンダ分析でポイントとなるであろう部分を考察していきたいと思います。

さきに指標チェック

PERやPBRは安い。会社の通期経常利益予測は270億程度だから時価総額的にも割高ではないと思う。

どんな事業?

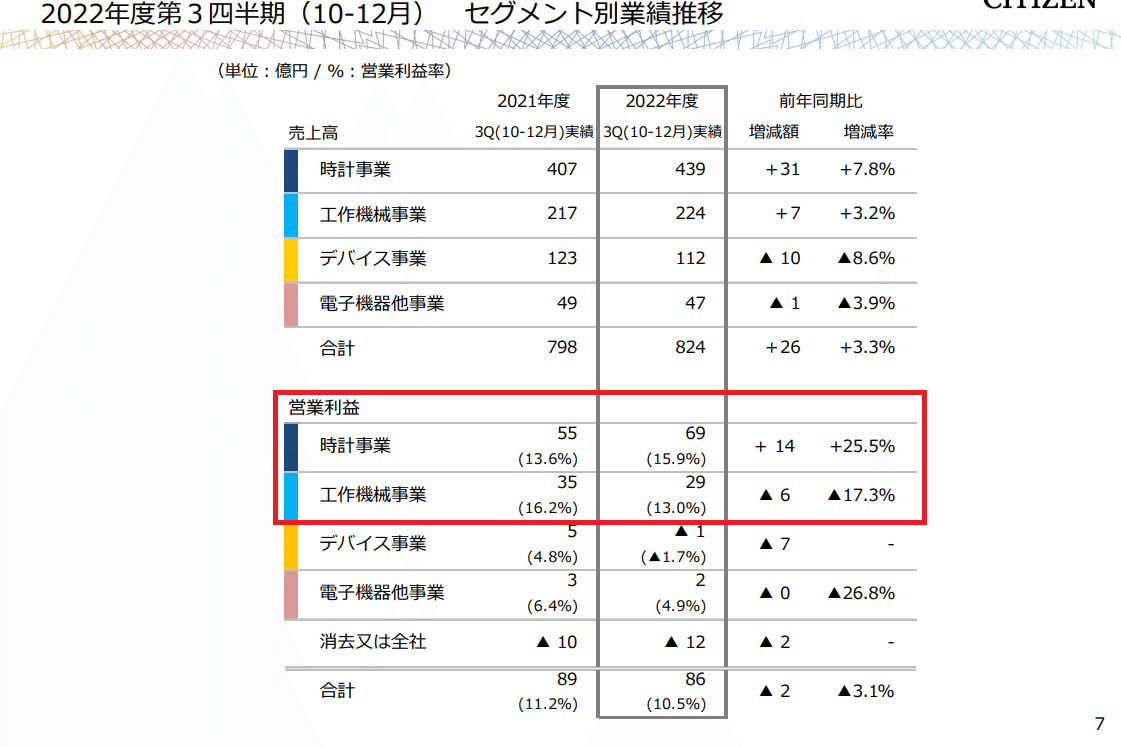

主力事業は2つ

・時計事業

・工作機械事業

1つ1つ見ていきましょう。

営業利益

見てのとおり時計事業と工作機械事業でほとんど利益を出している状況。時計事業からもう少し中身を見ていきましょう

現状は欧州と北米事業が牽引してるが、今欧州は景気後退懸念があるため少し不安定な状況になるのではいかと考えられる。中国を含むアジア事業が再び伸びるかどうかが株価上昇のカギになる。となると中国政府のコロナ対策が影響すると考えていいのではないかと思う。過去の決算説明資料を読んでもコロナの影響に言及がある。ここが時計事業のポイントの一つか。

まとめとして

・欧州景気後退のチェックは必須

・中国のコロナ政策(特にロックダウンや移動制限は業績に影響する)

と言えるのではないか。

次に工作機械事業を見ていきます。

工作機械はシチズンマシナリーという会社がNC旋盤の製品を販売。セイコーもそうだが、時計会社は精密加工が得意なのでそれを生かした事業が強い。ただし受注状況は国内が牽引、海外は重荷になっている感がある。工場に納品するものなので、設備投資意欲があるかないかだから、少なくとも欧州は警戒だろうと考えられる。欧州やアジアが全体的な雰囲気として設備投資を行う空気があるかどうかが焦点となりそう。

為替の影響

全体的な利益を追いかけるうえで見逃せないのが為替の動き。今期はかなり円安に振れたので、来期はこの部分の影響も見逃せない。損益計算書もチェック

まだ通期決算ではないがすでに30億ほどの動きが出ている。2023年は1ドル150円に一時的にでもいかないと不利なのではないかと考えられる。

ファンダ面まとめ

今まで見てきたものをまとめると来期は今期ほどの成長がそもそも見込めるかは欧州の景気の動きと中国のコロナ対策の動向チェックは必須だと考えられるが、現時点では分が悪そう。

自己株式取得について

2023年2月13日に自己株式取得のお知らせによりチャートが大幅に上昇

過去にも100億円の自己株式取得を行った後消却しているので、今回もそれをすると考えられる。来期の業績成長が見込めないための対策ではないかと勘繰りたくなるが、そうだったとしても打つ手が早い。この手で株価の下落を防ごうということだと思うが、上がるかと言えば決算で下がる気がする。まあ上がって下がって年間を通じて下がることはないかなという計算か。ただし、400億という金額はインパクト大。ここはネガティブかと言えばそうとも言えず、さらにまだ解せないが浮動株は計算上2176万株しかないのに7500万株を買うとはどういうことかはまだわかりません(´・ω・)

特定株も買う気なのか、他に買える株があるのかは調べないといけないかと。この部分が興味深いので後日調べてみようとも思います。

今回は以上です。ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?