日本人ができる投資の大体全て(株式、債券、FXなど)

どうもこんにちは。はじめましての方ははじめまして。ヨーロピアンです。

今回は「そろそろ投資の一つでも始めてみようかな」と思ってる方を対象にしたエントリです。

良くも悪くも人間の生活にお金はかなり密接ですので、強弱は人それぞれなれども誰もが一度は「資産を増やして人生を豊かにしたい、選択肢を増やしたい」と考えたことがあるはずです。

基本的に我々が生きている社会(資本主義社会と言います)では投資をすることで、経済が成長していく大きな波に乗ることができますから、投資をするかしないかで資産形成が大きく変わることを否定する人はいないでしょう。

とはいえ、投資の勉強って体系的にやるのは難しいんですよね。断片的な情報は大量に転がってるんですが、全体を俯瞰して比較することは難しい。投資初心者の悩みや疑問を解決するつもりで書き始めたのが今回のエントリです。というわけで、

「株式投資くらいはやったことあるけど他の投資にも興味がある」

「◯◯さんのブログで紹介されてた××投資って実際どうなの?」

こんな感じの人にもドンピシャで刺さるはずです。

日本在住の日本人がアクセスできる投資の中でメジャーなものを可能な限り網羅し、「投資」「資産運用」と聞くと身構えてしまう方にも分かりやすく説明します。とはいえ斜め読みできるほどのライトな内容でもないので、ゆっくり読んでみてください。

はじめに

このエントリを読む皆さんは覚えなくて全く問題ないことですが、専門家向けの教科書的には、リスク(標準偏差)に対してリターン(期待収益率)を高めるのが良い投資であるとされています。(詳しく知りたい方は「効率的フロンティア」でググると良いです)

この場合のリスクとは平たく言うと「投資対象の価格のブレやすさ」です。

ほとんどの投資では取ったリスク分くらいのリターンが前提とされています。つまり、リスクに対して圧倒的にリターンが上回る投資は基本的には存在しないと考えてください。誰かからそのような説明を受けた場合は話者が愚かであるか、詐欺であることを疑ってください。

JPモルガンアセマネのこちらの画像が非常に良く表しているので添えておきます。

さて、一般的な感覚では、例えば「買った金融商品が値下がりしてしまうこと」だけをリスクと呼びますよね。ところがポートフォリオ理論の教科書では「大きく値上がりして売買益で儲かる可能性」もリスクと定義します。

このエントリでは初心者への分かりやすさのために前者、つまり一般的なイメージであろう「リスク=損をする可能性」を使って文章を構成します。ポートフォリオ理論に詳しい方が読むと混乱する表現を敢えて使うことになるので、ご注意ください。

では、ここからが本編です。

銀行預金

「いきなり投資でもなんでもないじゃん!」と思うかもしれませんが、敢えて最初に挙げました。なぜならベンチマークになるからです。

日本のメガバンクの普通預金金利は0.001%です。1000万円預けても1年間で100円(税引前)ですね。定期預金だとしても似たようなものです。つまり、「ない」ものと思ってください。

一方で、一部のネット銀行ではもう少しまともな金利がもらえます。例えば楽天銀行では楽天証券と資金を共通化する「マネーブリッジ」を設定すれば普通預金金利が0.1%になりますし、あおぞら銀行のBANK支店ではデフォルトで0.2%もらえます。メガバンクの200倍ですね。業界No.1を謳っている(引用画像参照)のでとりあえずこれが天井だと思います。もっと高い利率の普通預金を知っている方がいれば教えて下さい。

さて、所詮これは普通預金でしかないわけですが、ペイオフ制度によって1000万円までは銀行が潰れても全額返ってきます。リスクフリーとみなしていいでしょう。

つまり必然的にこれ以下のリターンの投資はやる価値がないということです。覚えておきましょう。

コラム:アリとキリギリスと銀行

日本人は勤勉で、貯蓄が大好きな人種であると広く知られています。イソップ寓話の世界ではせっせと貯蓄をしているアリだけが越冬に成功します。

銀行がある世界ではどうでしょうか。

アリはそれでもせっせと預金に励み、自分自身は収入に比較して質素な生活を送ります。一方、アリが銀行に預けたお金は即座にキリギリスに貸し付けられて消費されます。

現代社会では、全てのキリギリスがお金を返せなくなったとき、キリギリスと共にアリも死ぬことになります。

株式

企業そのものを表す証券です。株式を売買することは分割された企業価値を売買することに等しいと考えてください。規制された伝統的市場であり、日本でも税制優遇があります。

一般的には、上場企業の株式を売買することを指します。

リターンの考え方

企業は株式を発行してそれと引き換えにキャッシュを得ることで事業に投資を行います。その代わりに株主=お金を出してくれた人に配当という形で事業収益の一部をお返しします。これが投資金額に対しての利回り(インカムゲイン)という考え方になります。

タイミングさえ合えば上場企業が増資のために新規発行した株式を直接公募で買うこと(プライマリ)もできますし、誰かから市場で買うこと(セカンダリ)もできます。

事業が順調に成長すればこの配当金額は膨らむはずです。そうすると利回りも増加し、その株式はより魅力的になります。その状態で株式をセカンダリで売れば高い価格で売れるでしょうから、譲渡益(キャピタルゲイン)を得ることができますね。

上場している株式は市場が開いている間は市場参加者によってリアルタイムに売買され価格変動します。この変動で収益をあげるデイトレーダーもいて、大きく利益をあげた人はメディアでも取り上げられるため「株式投資」と聞くとこのイメージを持っている方もいるかもしれません。

株式投資は個人にも非常にメジャーな投資であるため、その取り組み方にも多様性があります。いくつか例を挙げます。

・成熟期の安定した企業(通信、公益、生活必需品など)に投資して手堅く利回りを得る

・事業の成長が見込めるベンチャー企業に投資して譲渡益を狙う

・市場参加者の思惑で価格が動く銘柄をデイトレード

銘柄選びについて

投資戦略によって様々です。が、僕は誰かが言っていた「就職先を選ぶつもりで選べ」という言葉が好きです。実際は就職活動では自分に向いている仕事かどうかという観点が入ってくるので株式投資と全く一緒にはできませんが、やはり早晩潰れるかもしれない未来のないビジネスモデルの会社は選ばないはずです。

また、非常に残念なことですが「上場しているから安心」なんてことはありません。特に東証マザーズに代表されるような新興企業向けの市場にはとんでもない会社も存在します。蓋を開けてみれば真面目に事業をやっておらずオーナー兼社長が会社のお金でやりたい放題していたり、決算を粉飾して不正な資金調達をしている会社が転がっているのです。

株主を元金返済不要で利子も有る時払いの催促無しの金貸しぐらいにしか思ってない企業の株は買わないようにしてください。過去の配当実績や自社株買いの記録を見ておくと良いと思います。

あなたが買おうとしたその銘柄、赤字ではないですか?将来性はありますか?誰かが勧めているからと何も調べずに買っていませんか?しっかり決算資料に目を通してから投資しましょう。

と言っても「決算資料ってなんだか難しそう!」と思うかもしれませんね。今回は会計の教科書的な話には触れませんが、こればかりは慣れるしかありません。

しかしそもそも決算資料の読みやすさ自体が会社によってまちまちなので、誰でも理解しやすいように作られた決算資料は存在します。そこで、一例として皆さんご存知メルカリ社の決算資料を紹介します。非常にわかりやすい素晴らしい資料だと思います。

http://pdf.irpocket.com/C4385/xouG/iyVp/J29a.pdf

株主優待について

日本では個人投資家向けに優待を用意している企業も多いです。様々な優待があるので、利回りの額面以上に「お得感」や「楽しさ」を感じられるかもしれません。

日本人・日本企業の優待好きは世界でも特異で、「株主優待生活」なんて言葉も流行りました。元棋士であり今は個人投資家の桐谷さんが有名ですね。

どの国の会社の株式を買うか

日本株以外に外国株を購入することもできます。日本からアクセスしやすいのは米国株・中国株でしょうか。この2つの国では日本企業の成長を遥かに凌ぐ企業がいくつも登場し、それらの会社に投資した投資家に大きな利益をもたらしました。主にハイテク(IT)の分野です。

特に米国にはマイクロソフト・アップル・グーグル・フェイスブック・アマゾン・インテルなど名だたるハイテク企業が揃っており、近年の米国株市場の成長を牽引してきました。

ここからは個人的な見解ですが、今後この流れはますます強いものになり米国のハイテクセクターはさらに成長していくものと考えています。一方で、ハイテク領域で米国に劣後しEUの構造問題によって財政出動が上手く行かない欧州株や、元々の産業構造が貧弱な上にコロナウイルス・ショックでオフショア需要すらも消失する危険がある新興国は苦しむでしょう。また、中国は国防上のリスクが高いと考えられます。

そうなるとやはり日本人にとって選びやすい日本株、成長性の高い米国株が選択肢として残りそうです。(ちなみに、日本人が日本株を偏重してしまうように自国の資産への投資に偏りやすいことを指してホームカントリーバイアスと言います)

ところで、近年流行った言葉に「国際分散投資」というのがありますが、あれは突っ込めるものにはなんでも資産を突っ込まないと落ち着かない人のことを綺麗な言い回しに変えただけです。ゴミにお金を突っ込む言い訳に「分散」を使う必要はないと思います。

未公開株について

ここまで書いたのは上場企業についてですが、世の中には当然上場していない株式会社の方が多く存在しているわけです。例えば街の個人経営のお店は未上場企業ですよね。そういった会社へ投資することも可能です。

既に成熟したビジネスの売却(M&A)という形で関わることも可能ですし、スタートアップ企業に投資して共に成長を楽しむのも良いでしょう。

後者の場合、株式を発行して資金調達をしたいタイミングは大抵創業初期に偏っているので、ビジネスモデルよりも人を判断して投資することになります。「ビジネスモデルよりも起業家自身やチームに投資せよ」と語られるのをよく聞きますね。

僕自身は偶然素晴らしい起業家たち(ほとんど旧友です)に恵まれたので、投資というよりは「応援したい人を応援する」気持ちでお金を出しているだけ、という形になっています。

外神田商事はヨーロピアン氏(@sen_axis)を含む3名の個人投資家から出資を受けて設立されました。不思議な縁だ!

— なるがみ (@nalgami) November 23, 2018

コラム:従業員持株会

あなたが上場会社に勤めているサラリーマンなら、会社から従業員持株会制度の説明を受けたことがあるかもしれません。従業員が毎月のお給料から自社の株式を購入していく制度です。

株式購入の金額の他に「奨励金」という名目で購入代金の一部をいくらか負担してくれるのが一般的です。僕が新卒で入社した会社は10%程度の補助がありました。当然課税はありますが、それでもかなりのディスカウントで買えることになります。

非常に素晴らしい制度なのですが、批判もあります。その最たるものが「リスクが集中しすぎる」という意見です。多くのサラリーマンの収入は勤務先の会社に依存していますから、会社が傾いたときには

収入を失う + 積み立ててきた持株会の資産も目減り

のダブルパンチになるから、というロジックですね。

しかしよく考えてみてください。会社はいきなり倒産することは稀で、通常はまず最初に人員整理を行います。

・あなたが優秀な社員である場合

あなたはリストラ対象者に選ばれません。よって収入は失われません。

・あなたが優秀ではない社員である場合

問題がある社員を的確にリストラできる会社は売上が減ったとしても増益するでしょう。

つまり、どちらに転んでも問題はないというわけです(笑)。

コラム:良い銘柄は一生持てるか

実際に長きに渡って生き残ってきている企業は多く存在します。しかしそのような企業が高いパフォーマンスを維持し続けるとは限りません。

近年の主役はハイテク株だと先に述べました。これらはどれも60年前には存在しなかった企業です。

アメリカの株式指数であるNYダウは長年成長を続けていますが、正式名称は「ダウ工業株30種平均」です。つまり主要業種の代表的な30の優良銘柄で構成される株価単純平均指数です。

当時の優良銘柄なれど、2020年現在のNYダウにおいて1896年の当初から継続して採用されている銘柄は一つもありません。仮にこのNYダウが銘柄入れ替えをしなかったら指数はどうなっていたか考えてみてください。

投資する銘柄を適宜入れ替えることの大切さが分かると思います。

債券

※他に比べるとやや難しい項なので、初心者の方は読み飛ばしても大丈夫です!

発行体がお金を借りる目的で発行する証券です。予め決められた満期になると額面のお金が返ってくるほか、決められた金利を受け取ることができます。つまり債券を買う側から見れば、「お金を貸した」感覚になります。

国債

国が発行する債券です。例えば日本国債なら「日本国にお金を貸した」感覚になりますね。満期を待たず中途解約も可能です。これについては僕があれこれ説明するよりも財務省のページを紹介するほうが適切でしょう。

近年、日本の政策金利は非常に低く抑えつけられています。よって額面は圧倒的にショボく、また日銀が買いまくっているのでセカンダリ(二次流通。新発債以外を買うこと)でも価格は高い=利回りが抑えつけられています。

一応、証券会社によっては時期次第でキャンペーンをやっているのでオマケのキャッシュバックがもらえるかもしれません。このキャッシュバックを利回りに加味するとそれなりに美味しい場合もあるようです。

が、先に述べたネット銀行の普通預金の金利と比較してよーーーーーーく考えてからにしてください。

次に日本国以外はどうなんだという話ですが、これも国によって事情が違います。債券にはその安全度を示した「格付け」という概念があり、この最高位には米国債が存在しています。一方で新興国は格付けが低い≒リスクが高いです。この場合のリスクとは一般的にはデフォルトを指します。

デフォルトについてはbitFlyer BlockchainのCEO・加納さんが書かれたこちらのエントリをどうぞ。

また、インフレ時にツケを払うのは基本的に債券投資家だということは覚えておいてください(物価連動債を除く)。債券が償還(返済)されるときに返ってくる金額はあくまで額面固定であるだけで、その金額の価値を保証しません。噛み砕いて言えば、今日1万円で買えるものが10年後に1万円で買えるとは限らないということです。

日本は長い間デフレが続いた国でしたが、直近のコロナウイルス・ショックによって財政は緩んでいます。米国についても同様の状況です。財政出動が続けばインフレは不可避でしょう。

社債

企業が発行する債券です。会社にお金を貸して金利を受け取る投資だと考えてください。基本的には国債よりもリスクとリターンが高いですが、新興国の国債よりは先進国のまともな企業の社債の方が信用力の面でよっぽどマシだという事実は覚えておいてください。

企業と言っても当然中身は千差万別ですから、知名度だけでうっかり飛びつくと泣きを見るかもしれません。ソフトバンクとか、あとソフトバンクとかソフトバンクとかですかね…。

また、国債と違って流動性がない場合がほとんどです。流動性がないというのは、つまり売買が活発でないということです。途中で誰かに売却したいと思っても大幅な額面割れでないと引き取り手がいないかもしれません。つまり事実上、満期まで待たないと元本の回収できないケースがほとんどだと思ってください。

なお、普通の人がアクセスできるような社債は大抵上場企業のものです。ということは財務諸表も営業利益も公開されているわけですね。大事なお金を貸すんですから、相手がちゃんと満期時にお金を返せそうな体質かどうかは調べましょう。基幹事業が上手く行ってなかったり借金まみれの会社にお金を貸したくないですよね。まあ、上場企業はいざとなれば株式市場から調達が効くことも多いわけですが……。

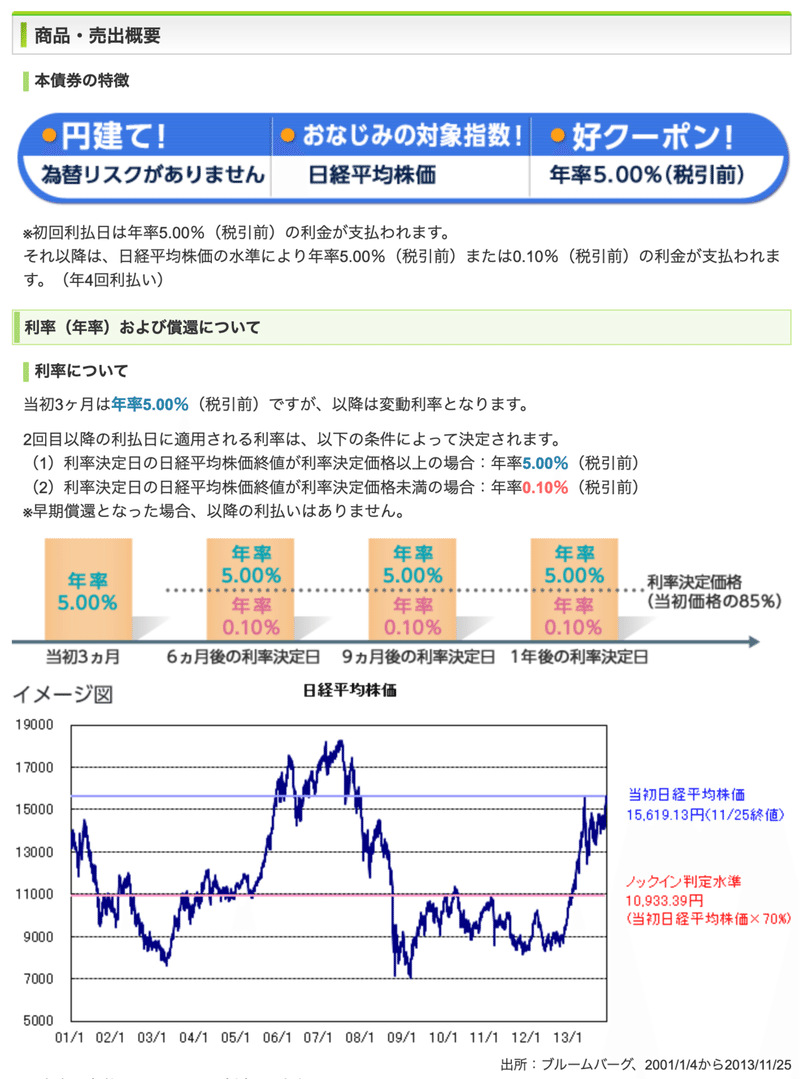

仕組債

デリバティブ取引と呼ばれる複雑な仕組みを内包した債券です。なかなか聞き慣れない言葉かもしれません。しかし銀行や証券の窓口に行くとゴリ押しされるので(笑)、そういった経験がある方は「あー、あれね」とピンと来るはずです。

多くの仕組債は様々な条件と引き換えにびっくりするような高い利回りを提示します。例えばメジャーな「日経平均リンク債」では、年間利回り3%〜など高い利回りを提示する一方、「ノックイン価格」というものが指定されていて、日経平均価格が下落すると額面割れを起こします。債券を名乗っているのにです。笑

以下のSBI証券の商品ページが例としてわかりやすいですね。

「でも株価が上がり続けた場合はノックイン価格から遠ざかるから安全じゃない?」と思うかもしれません。高い利回りと引き換えに「早期償還条項」なるものが存在している場合がほとんどです。

先程の商品も「早期償還条項付ノックイン型日経平均リンク債(デジタルクーポン)」と銘打ってあります。

各早期償還評価日の日経平均株価終値が、早期償還判定水準以上の場合、本債券は直後の早期償還日に額面金額の100.00%と当該利払期日に支払われるべき利金の支払をもって早期償還されます。

※早期償還した場合、利金は当該早期償還日分までのお受け取りで、以降の利金はお受け取りできません。

早期償還は一見すると歓迎することのように感じるかもしれませんが、そんなことはありません。

また、仕組債は利回りの源泉がわかりにくいことが特徴です。ピンとくる方なら「これは日経平均プットオプションの売りと何が違うんだ?」と思うかもしれません。はい、オプションのプレミアムが金利のような顔をして分配されているだけですね。

でも、「年利5%の高利回り!」のような言い方をされると本来のオプションのプレミアムに対してどの程度の額を間で抜かれているのかさっぱり分かりません。ここに落とし穴があります。そのリターンがどれだけ正当なのか、リスクがどれだけなのか普通の人には評価できないのです。

羊の皮をかぶった狼、債券の皮を被った仕組債……。

似たようなカテゴリに仕組預金などがありますが、投資初心者であれば「仕組」と名前がついたものは避けるのが無難です。

もちろん、正しく内容を理解していればカスタマイズして入手しやすいというメリットもあります。その上で対面証券だと「付き合い」という概念が存在するのでその辺りまで含めて妥協することはあるかもしれませんね。

コラム:ギャンブラーと投資

投資への取り組み方は様々なので、中にはギャンブル的な投資(投機)を好む方もいます。興味深いことに、賭け事が得意な方は投資においても成功しやすいようです。

投機性の高い投資では「資金管理が大切」と言われますが、賭け事が好きな方は資金分配のコツをギャンブルから既に学んでいます。そう、競馬に慣れた方が第1レースに全額使わずに午前中の硬いレースで少し増やしてからメインレースに突っ込んで帰ってくるあの行動が投機に生かされるのです。

何事も匙加減が大事だということの証左です。

投資信託

ここまでは個人が取れる投資手段を書いてきました。この投資判断をプロが代行してくれるのが投資信託です。投資信託を購入すると、そのお金をファンドが集めてファンドマネージャーがまとめて運用してくれます。

特徴としては第一に楽であること。自分では難しいことを考えたくない、投資に割いている時間がない方にはメリットがあります。

とはいえども、当然ながらファンド選びだけは最低限必要です。中には本当にしょーもない戦略の上に販売手数料・信託報酬だけが馬鹿みたいに高いゴミみたいなファンドもあります。嘆かわしいことですが、特に日本はそういうファンドが多いです。テーマ型ファンドとかね……。

よくわからない人は、eMAXIS Slimシリーズから買ってください。購入時手数料はなし&信託報酬が安い、鉄板です。今なら米国株式が良いですかね。

他の投信を買うときは、eMAXIS Slimシリーズの信託報酬を思い出しながらコスト&パフォーマンスの比較をしてください。これでまず騙されることはなくなります。「ただテーマに沿った株をリバランスしてるだけでなんでこんなに信託報酬高いんですか?」は合言葉です。覚えておいてください。

次に、個人では実践が難しいような面白い戦略に出会えるのも投資信託の魅力です。例えばこんなのでしょうか。M&A裁定取引戦略です。

多少高めのコストを払うのであればこれくらい面白いことをやってもらわないと困りますね。

ロボアドバイザー

悩んだんですがこれも投資信託の枠で紹介します。

長期・積立で運用するのを全自動でやってくれるシステムですね。スマホアプリでポートフォリオを管理できたり、いたるところで「テック」っぽさを感じられるのが特徴です。肝心の投資の中身はどちらかと言えば伝統的なものなので、投資信託をフィンテックっぽさの"ガワ"で包んだものと思ってください。

代表的なのはウェルスナビとかTHEOとかですね。近年登場し、にわかに流行りました。僕もかつて一度試したことがあります。今はお金入れてないですが。

基本放置のスタイルだけど、半年ごとくらいに経過を載せようかなと思う pic.twitter.com/fdYv4S0Py2

— ヨーロピアン (@sen_axis) February 27, 2018

アフィリエイト報酬が相当良かったらしく、色んな資産運用系ブロガー(?)がオススメしていますね。

手数料は年間1%程度が標準のようですが、これを高いと感じるかどうかですね。個人的にはeMaxis Slimシリーズを比較基準にするといいと思います。紹介する順番は完全に伏線でした。いつも心にeMaxis Slim。人は言いました、お前のインデックスを持てと……。

投資一任運用商品(ラップ口座)

中身は大体ロボアドと一緒です。おじさんが作ってるかおじいさんが作ってるかの違いだと思ってます。

コラム:為替ヘッジ

投資信託を選ぶ過程で、「為替ヘッジあり」「為替ヘッジなし」が選べるものがあることに気づきます。この為替ヘッジとはなんでしょうか?

例えばドル建て資産に集中投資する投資信託では、為替が円高ドル安に大きく振れた場合は為替差損が生じてしまいます。資産が生み出す利益を為替差損が食いつぶしてしまうことすらあります。

為替ヘッジでは、短期の先物を建てることによって変動を相殺します。

これだけ聞くと、「大変だ、為替ヘッジしなきゃ!」と思うかもしれません。

でもちょっと待ってください。投資の世界ではタダで変動リスクを相殺することはできません。当然ヘッジコストというものがあります。この場合は2通貨間の短期⾦利差 + 調達のための上乗せコストがそれです。

このヘッジコストは大抵の場合で非常に重く、また理屈の上では長期投資が短期投資の連続へと変化することになり、コスト負けしてしまいます。もちろんケースバイケースではありますが、基本的には「為替ヘッジなし」を選んでください。

商品先物

金・銀・原油・大豆やコーンなど商品の先物取引です。先物取引という言葉が若干聞き慣れないと思いますが、ここでは省略します。

というのも、そもそも商品先物は投資初心者が売買するものではないと考えているからです。興味があれば小豆の年間ボラティリティを調べてみてください。気絶すると思います。

証券会社の営業が気軽に勧めてくるケースもあるらしいのですが、無視していいと思います。一方で、真面目な投資という文脈ではなく胴元に取られる手数料(テラ銭と言います)が少ないギャンブルと捉えて割り切れる人にはそれはそれでアリかもしれません。

FX(外国為替証拠金取引)

外貨証拠金取引のことです。証拠金を預け、レバレッジをかけて外貨を取引します。為替変動で儲けるということですね。

あまりのその知名度から投資に全く興味がない人でも名前だけは知ってたりしますね(なぜか主婦が手を出す投資として真っ先にイメージされるのがFX)。

初心者向けの説明としてはじぶん銀行のこのページが一番分かりやすいと思います。多分。

FXについては正直様々なところで語られ尽くされてると思いますが、基本的には真面目な投資家が手を出すものではないです。

しかし個人投資家に人気があるのは純然たる理由があります。

・最大レバレッジ25倍まで利用できることで少額の資産からハイリターンを得られる

・外貨はドルやユーロなど聴き馴染みがよく、なんとなく国全体に投資しているような感覚があって安心

・銘柄選定の必要がないため手軽

・ほぼ毎日スワップポイントという金利のようなものが入ってくるコツコツ投資感(これは誤謬ですが、そうやって煽ってるブロガーがいるので…)

どちらかというとトレードが好きでガチャガチャとお金が増えたり減ったりするのを楽しむ人向けですね。

問題は最後の誤謬であり、例えば高金利通貨(トルコリラ、南アフリカランド、豪ドルなど)を低レバロングしてスワップポイント生活をしよう!コツは資金管理です!みたいなことを書いてるブログが散見されています。

これを論破(?)するのは簡単で、スワップポイントは単なる通貨間の先物カーブの差額の分配でしかないです。この意味を理解していない場合はあなたが得た知識は不完全である可能性が高いです。高金利通貨のロングは投資の裏技でもなんでもありません。決して手を出さないでください。

一応、FXも真面目に攻略しようとすると業者間スワップポイント裁定取引や相対業者の提示レートを先回りする手法なんかが選択肢に入ってきますが、基本的にはハードル高めなので投資初心者ならFXのことは忘れていいと思います。

外貨預金

銀行に用意されているやつですね。レバレッジがないFX。「レバレッジがかけられない」ということ自体が素人向けの安全弁になっている気がしますが、それは単なる制約であって提供されているサービスだけを考えるならFXの完全下位互換です。うっかりメガバンクの外貨預金など買わないようにしてください。どんなに金利が高いと思っても南アフリカランドやブラジルレアルを買わないでください。

外貨に触れるのは外国株購入のための一時的なリザーブであると割り切って、SBIなどのネット証券の提供する安いスプレッドでドルと円を往復するだけで十分です。

コラム:Q&Aコーナー

Q. VIX指数ってやつを売ると絶対に儲かるって聞いたんだけど?

A. やめてください

Q. 原油が今すごい下がってるから今全力で買っておけば数年後に億るって聞いたんだけど?

A. 絶対にやめてください

Q. バイナリーオプション

A. 絶対にやめてください

Q. 宝くじ

A. 投資ではありません

ソーシャルレンディング

主にネット上で投資家から小口融資を募り、集まったお金をまとめて融資を行うスキームです。法的に整理すると、案件ごとにローンファンドを組みそこに匿名組合出資をすることで成立しています。

このソーシャルレンディングですが、正直かなりの問題児だと感じます。

多くのソーシャルレンディング事業者では、融資先は基本的に匿名です。お金を特定の事業者に貸すのですが、誰に貸しているのかは分からないのです。これだけ聞くと相当馬鹿な話だと思えますが、まかり通っています。

それだけのハイリスクを負うためか、運用利回りは10%に迫る案件が非常に多く並びます。

しかし、これだけの金利を払ってまでソーシャルレンディングのスキームでお金を借りたい事業者とは一体どのような存在でしょうか?それは当然、銀行からまともな融資が降りない事業者です。融資が降りない理由は様々ですが、事業内容か財務のどちらかあるいは両方に問題があるからです。

その上で、顔が見えない相手にお金を貸すのです。自分で法人をやっている方なら想像がつくと思いますが、代表者が役員報酬でそっくり抜き取った後、適当な言い訳をつけて法人を潰してしまわないという保証はありません。

またソーシャルレンディングを提供する事業者側にも問題はある事業者が多く、金融庁から勧告を受けてしまっています。

このような問題児のソーシャルレンディングですが、数年前から一気に知名度を獲得しました。高い利回りに惹きつけられた個人投資家が多かったのは理由として考えられます。そしてその加速装置として、焚きつける個人ブロガーの存在も無視できません。僕自身も何度もソーシャルレンディングを勧誘する記事を見ましたが、その多くはリスクの説明が不十分なのに「初心者向け」を銘打っていたりして、かなり危ういものでした。

もちろん発信者に悪気がない場合もありますが、その場合には十分な知識を持って臨むことが前提とされているかもしれません。

つまり、結局は自分自身で情報の良し悪しを見分けるリテラシーが必要になります。その発信者は本当に信頼できる人でしょうか?あるいは、あなた向けに書かれた文章でしょうか?

(もちろんネットに限らず、例えば大手証券会社の窓口を訪ねてもやはり同じことになります。彼らは外務員として可能な範囲でできるだけリスクを小さなトーンで語り、リターンを大きく語ります)

不動産

不動産を購入し、その運用利回り(賃料)によって利益を得る投資です。

個別の不動産に投資するケースと、REITと呼ばれる不動産投資信託に投資するケースがあります。これまでに紹介した株や債券とはまた違った値動きをすることから妙味を感じる方もいるようです。

REITの場合は分配金という形で利回りが入ってきます。日本のREIT(J-REIT)の場合は今だと平均して5〜6%程度でしょうか。

前者は証券化されていないので投資のための資金が必要になるのが特徴ですね。そのため個人の不動産投資家の皆さんは銀行から融資を引っ張って投資するケースがほとんどです。ローンの利払いと賃料の差額が収益になるわけですね。

不動産の現物投資は僕自身試したことがないので自信を持って語れることはありませんが、不動産は1点モノなので目利きが非常に重要なのと、より良い条件で融資を引くノウハウが非常に重要になると聞きます。

また、リフォームや物件管理などいわゆる「大家さんとしてのノウハウ」も完全に切り離せないはずですので、証券投資よりは事業投資に近く、人間味があって面白い……のかもしれません。工夫が入り込む余地が大きい投資は楽しいものです。

コラム:住宅ローンと生命保険

投資でなくとも、ご自身で住むために住宅ローンを組んだことがある方は多くいらっしゃると思います。一般的に、住宅ローンを組むと強制的に生命保険に加入させられます。既に生命保険に加入していても関係なし。

それが団体信用生命保険、通称団信ですね。僕は生命保険はこれだけで十分だと思っています。

そもそも生命保険とはなんでしょうか。長期の債券にほかなりません。債券の項で触れましたが、債券投資はインフレには無力です。それに今は世界的低金利の時代で、日本の国債はその中でも特に金利が低いです。こんなときに30年債、50年債を買う投資家がいるでしょうか?

保険の外務員のお姉さん、通称生保レディ達は「安心を買う行為」「将来への貯蓄代わり」と言いますが、彼女たちは当然インフレの可能性など全く考えていません。彼女の会社があなたから低利で借りたお金を惜しみなく史上最低金利の国債につぎ込んでいることを知らない場合すらあります。

とある生保レディは「自分で貯金できる人はいいんだけどね」と言いました。彼女が言った数少ない真実だと思います。あなたが勤勉なアリならば、銀行預金の方が何倍もいいでしょう。

例外があるとすれば、あなたが鉄筋コンクリートのビルで一日の大半を過ごしているサラリーマンではなく、死の可能性が比較的高い職業……ドライバーや現場猫(ヨシ!)である場合です。もちろん、そうでない人と保険料は全く同じです。安心して加入してください。

また、あなたの配偶者が生命保険に入ってくれと懇願した場合にも事情が変わってきます。配偶者を説得するコストは毎月払う保険料より安いでしょうか?

あなたはたかが保険と思うかもしれません。しかし配偶者はそうは思ってくれないかもしれません。家庭内の不和は長期的にダメージを与えます。

何が自分にとって合理的な選択であるかは環境によって異なります。端的に換言すれば、諦めが肝心だということです。(もちろんダメージを最小にする工夫は必要です。保険は掛け捨てタイプにしておきましょう)

暗号資産

「仮想通貨」と呼ばれてたアレです。通りがいいので、僕は今でも敢えて仮想通貨と呼びますが。

ソフトウェア技術をベースとした投資であり、テクノロジーの知識が有効に働くがゆえに若い人に人気です。仮想通貨は国際送金が手軽な性格上、国内サービスだけでなく海外サービスを利用して豊富な手段で利益を挙げることができるのも面白い特徴です。

僕自身が仮想通貨投資を相当やってきているのもあり、散々書いてきているのでここでは説明を省略します。詳しく知りたい場合は以下のエントリを読んでみてください。

番外:iDeCo

個人型確定拠出年金のことです。投資商品というよりは制度なので番外としました。このiDeCo、60代まで受け取れなくても構わない余裕資金を持っている方には強くおすすめします。

というのもiDeCoには税制優遇があり、積み立てた掛金は全額所得控除の対象になるからです。要するに、あなたの所得税と住民税の支払いが減ります。また運用利益には非課税、受け取り時にも税制優遇アリです。

これらの利点は実質的な利回り向上と捉えて良いでしょう。掛けられる金額に上限はありますが、目一杯活用すべきです。

終わりに

かなりの文章量でお届けしました。もう手が痛くてしばらく文章を書きたくありません。(これ毎回言ってる気がしますね)

資産運用に全員共通の正解はありません。ライフプランや各々の資産・収入、投資の目的によって取るべき選択肢は変わってくるからです。

このエントリを読んでくださった多くの方が良い投資機会に恵まれることを祈っています。

(今回はできるだけ慎重に書きましたが、文中に明確な誤りや誤字脱字などありましたら、Twitterで指摘していただけると助かります。また、もし気に入ったらシェアしていただけると嬉しいです。)

この記事が気に入ったらサポートをしてみませんか?