新NISAとは?現行制度との違いについて

簡潔に言うと、2024年からは新しいNISA制度がスタートし、これによって制度が大幅に向上する見込みです。

「NISAって何だっけ?」というところから解説するので、最後までご覧いただければと思います!

そもそもNISAとは?

NISAについて簡単に解説します。

NISAは「Nippon Individual Savings Account」の略で、少額投資非課税制度として知られています。

言ってみれば、投資の利益に税金がかからない優れた制度ですが、この概念だけでは理解しにくいかもしれません。そこで、投資の利益に対する税金についても簡単に説明しますね。

通常、投資の利益にはおよそ20%の税金が課されます。

たとえば、利益に課税される口座で120万円分の投資を行い、その後に売却によって利益が出た場合を考えてみましょう。

本来、利益にはおよそ20%の税金がかかるため、仮に70万円の利益が出た場合、14万円が税金として差し引かれ、手元に残るのは176万円となります。

しかしNISA口座で投資すると、利益に税金がかからず、70万円がそのまま受け取れます。

普通の口座だと利益に税金が20%かかるけど、NISA口座なら税金がかからず、利益がまるまるもらえると思えばいいでしょう。

NISAは口座(箱)だと思えばOKです。

普通の口座(特定口座)では利益に20%の税金がかかるところ、NISA口座で商品を買って運用すれば、利益に税金がかからないというメリットがあります。

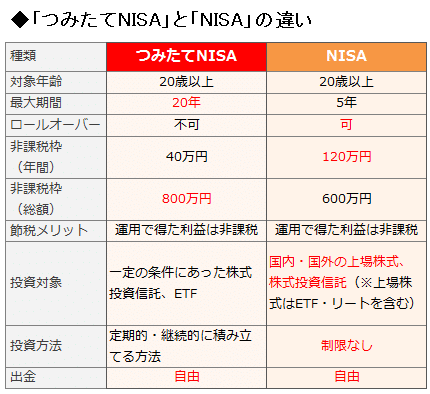

現行のNISA制度もおさらい(一般NISA・つみたてNISA)

従来のNISA制度には、成人が利用できる一般NISAとつみたてNISAの2つが存在します。

まず、一般NISAに関しては、年間の投資上限額(非課税枠)が120万円です。また、利益に税金がかからず運用できる非課税期間は、金融商品を購入した年から最長5年間です。

投資対象の商品は、上場株式に加えて、株式などを組み合わせた投資信託なども購入可能です。また、購入方法に制限はなく、一度に大きな金額を投資する一括投資や、毎月一定額を積み立てる方法なども選択できます。

つみたてNISAは、長期投資志向の人に向けた制度で、非課税枠は40万円とやや狭めです。

ただし、その最大の利点は非課税期間が最長20年と長く、これによって長期間にわたり非課税で運用できる点です。

また、つみたてNISAで選択可能な商品は、金融庁が特定条件を定めた低コストな投資信託などに絞られており、これは初心者にとっても選びやすい魅力的なポイントです。

積み立て投資に限定されるつみたてNISAについて理解した上で、次に2024年からのNISAの変化について紹介していきますね!

2024年からの新NISAはどう変わる?

上記が新NISAにおける変更点で、全部で3つあります。

それぞれを順番に解説していきます!

①非課税枠期間が無期限に

保有できる期間の非課税制限がなくなります。これまでは、つみたてNISAは最長20年間、一般NISAは最長5年間でしたが、2024年からはどちらも無制限となります。

さらに、以前の制度では商品を売却した分の投資枠は再利用できず、売買は慎重に行う必要がありました。しかし、2024年からは売却した翌年に商品の元本価格分の投資枠が再利用可能となります。これにより、必要な時に現金化し、余裕があれば再び投資するなど、資産形成の柔軟性が向上するでしょう。

②年間の非課税枠が大幅に拡大、つみたてNISAとの併用も可能に

これまでは、つみたてNISAの年間枠は40万円で、一般NISAは120万円でした。

しかし、2024年以降は、つみたてNISAの枠が「つみたて投資枠」という名前で年120万円に、一般NISAの枠は「成長投資枠」として年240万円に拡大されます。

これまでつみたてNISAは、その小さな非課税枠が制限で、月に最大で3.3万円しか積み立てられませんでした。しかし、今後はつみたて投資枠として、最大で月10万円の積み立てが可能となります。

つみたて投資枠と成長投資枠を併用できるため、合計で年間360万円の非課税投資が可能になります。

以前はつみたてNISAと一般NISAの同時利用はできませんでしたが、今後はつみたて投資枠と成長投資枠という名称での併用が可能になります。

ただし、買付方法に関しては従来通りで、つみたて投資枠は積立のみ可能であり、成長投資枠ではスポット注文または積立が選択できます。

つまり、積立投資の場合は、つみたて投資枠の月10万円と成長投資枠の月20万円の合計で、月に30万円までの投資が可能になります。

③生涯投資枠が設定される

生涯投資枠は、新NISA口座での投資上限を示すものですが、利益ではなく元本のみを考慮した枠だと考えてください。

これまでは生涯投資枠に具体的な制限はありませんでした。たとえば、つみたてNISAの場合、2023年から開始して2042年までの20年間で年40万円を積み立てた場合、最大で800万円になっていました。

しかし、今後は生涯投資枠として1,800万円になり、その中で成長投資枠が1,200万円となります。

つみたて投資枠で年120万円、成長投資枠で年240万円の計360万円を5年間継続すれば、1,800万円の上限に到達し、その後は放置して運用することができます。

生涯投資枠は、売却すれば翌年にその枠を再利用することが可能です。

また、新NISAの生涯投資枠と従来のNISA口座の投資枠は別々に扱われます。

2024年の新NISA開始に向けてどうすればいい?

新NISAの利点は分かったけれど、次は何をすべきでしょうか。

まず、2024年に向けて新NISAを利用する金融機関を選んで、つみたてNISA口座を開設しましょう。

楽天証券やSBI証券などのネット証券はおすすめで、とても人気がありますね。

もし、一般NISAやつみたてNISA口座をすでに持っている場合は、新NISAも自動で開設される予定です。ですので、今のうちに口座を開設して準備しておくと良いでしょう。

この記事が気に入ったらサポートをしてみませんか?